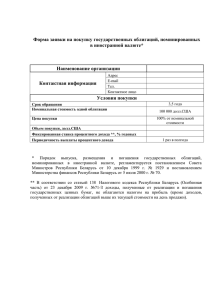

Lekcii - Белорусский государственный экономический

advertisement