T._12_Kratkaya_istoriya_razvitiya_bukhucheta

advertisement

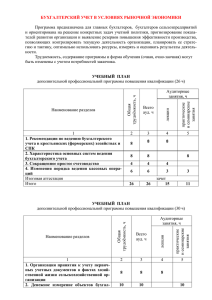

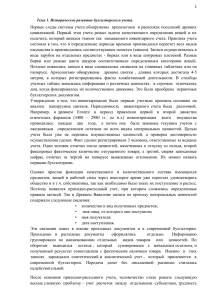

Тема 12. КРАТКАЯ ИСТОРИЯ ВОЗНИКНОВЕНИЯ И РАЗВИТИЯ БУХГАЛТЕРСКОГО УЧЕТА 12.1. Исторические предпосылки возникновения бухгалтерского учета 12.2. Зарождение и развитие учета в Древнем мире 12.3. Предпосылки возникновения двойной записи. Работы Б. Контрульи и Л. Пачоли в ее развитии и распространении 12.4. Староитальянская форма счетоводства. 12.5. Двойная бухгалтерия во Франции. 12.6. Учет в России до и после реформ Петра I 12.7. Возникновение учета как науки, ее основоположники. Юридическая, экономическая и балансовая теории бухгалтерского учета 12.8. Современное состояние теории бухгалтерского учета и основные направления ее развития 12.1. Исторические предпосылки возникновения бухгалтерского учета Уже на ранних ступенях развития общества, когда началось изготовление орудий труда и человек начал осознанно работать, возникла потребность в учете того, что произведено, и его распределении. Первобытному человеку счет был не нужен, так как нечего было считать: добытое тут же потреблялось. Развитие и усложнение общественного хозяйства обусловили возникновение хозяйственного учета, так как невозможно было бы вести это хозяйство без меры, веса, счета. На первых этапах развития цивилизации вся хозяйственная деятельность человека отражалась (фиксировалась) в его уме, так как хозяйство было небольшое и его результаты запоминаемыми. Однако развитие хозяйственной деятельности объективно предопределяло и развитие учета, то есть ее количественного отображения в виде различных носителей информации. Так, при первобытно-общинной формации средства и предметы труда являлись собственностью всей общины (общества), и учет отображал ее с использованием таких приемов счисления, как зарубки на дереве, черточки на каком-либо материале, узелки, наскальные рисунки и так далее. Это свидетельствует о том, что количественный учет требовал фиксации, так как запомнить результаты деятельности было уже невозможно. Следовательно, хозяйственные потребности обусловили необходимость появления и ведения хозяйственного учета, а потребности учета, в свою очередь, стимулировали возникновение системы чисел и арифметики, а также письменности. Такой учет можно назвать примитивным, так как велся учет добычи (пищи), запасов и тому подобного. Его цели и задачи соответствовали той ступени развития цивилизации и общественного производства. Возникли первые материальные носители счета (камешки, зарубки на дереве и так далее). Развитие экономической жизни общества привело к тому, что уже на определенной ступени его развития простой способ учета не мог отображать такие результаты человеческой деятельности, как появление излишков продуктов и начало обмена, которые произошли в результате распада родового строя, выделения семьи из общины. Появление семьи обусловило возникновение самостоятельных индивидуальных субъектов хозяйственных отношений, которые должны были вести учет своего имущества. Вначале такой учет осуществлялся только в натуральных измерителях. Таким образом, возникновение учета в широком понимании было предопределено развитием цивилизации, начиная с ее ранних ступеней. Потребность в учете обусловлена объективной необходимостью отражать имеющееся имущество и взаимоотношения между участниками хозяйственного оборота на любой стадии социально-экономического развития общества. Учет, возникнув вместе с цивилизацией, будет существовать с ней вечно. Он будет непрерывным, так же, как и общественная форма процесса производства, но его цели и задачи всегда должны соответствовать хозяйственному укладу экономики. 1 12.2. Зарождение и развитие учета в Древнем мире Характерными чертами учета в Древнем мире являлись: - натуральные объекты учета и их измерители; - знаковая, узловая и цветовая запись учитываемой информации; - материальные носители информации – первые документы; - начало обобщения итогов подсчета. Появление потребности считать связано с необходимостью вести учет результатов труда человека. Человеку нужно было качественное различие того, чем он располагал, поэтому первым этапом в развитии системы счисления было восприятие объектов на ощупь и визуально. Вторым этапом ее развития явилось приравнивание одного предмета к другому по числу единиц. По мере приумножения благ возрастали и хозяйственные потребности людей в распоряжении ими. Это объективно привело к развитию количественного учета для пересчета различных предметов (орудий труда, полученных продуктов) и их деления между членами сообщества. Подсчет предметов, подлежащих учету, осуществлялся в виде фиксации их количества зарубками, черточками на какомлибо подручном материале. Такая запись, подсчитанная в виде зарубок и нарезок, производилась в определенном порядке и отличалась разнообразием форм, чередованием линий, цветовой гаммой изображения. Например, разными цветами делались записи на приход и расход предметов. Широко в учетных записях использовались шнуры различных цветов с завязыванием на них узлов, каждый из которых имел свою смысловую нагрузку (простые и сложные узлы). Осуществлялись различные комбинации цветов, количество и формы узлов. При подсчете использовались насечки, нарезки, линии, камешки различного цвета и их чередование в определенной последовательности. Это и есть счетные записи, а осуществлялись они на пластинах бивней мамонтов, глиняных пластинах (табличках), каменных плитах, позднее — на папирусе, деревянных и керамических табличках. Такие материальные носители информации представляли собой прообразы первичных документов, свидетельствующих и подтверждающих наличие и использование продуктов труда. На таких древних документах итогов подсчета не было. Однако человек сумел решить эту проблему в виде разной длины зарубок, насечек, шнурков и т.д. Он овладевал искусством счета, и это был постепенный процесс, соответствующий общему уровню человеческого развития. Обобщение информации производилось специальными знаками, а символы итогов появились позже в Древнем Египте с развитием письма и изобретением папируса в качестве носителя информации. 12.2.1. Учетная система Древнего Египта Объектами учета в Древнем Египте были земля, скот, все виды производимых продуктов. Ежегодно составлялись кадастры земель – описи полей до и после разлива Нила, где отмечались участки по категориям земель, пользователям и урожайности. Каждые два года производилась перепись скота. Учетная система Древнего Египта была олицетворением соответствующего уровня развития экономики. Главным богатством Египта являлось зерно, поэтому необходимо было знать его поступление и расходование. Необходимость регистрации фактов хозяйственной деятельности обусловили появление папируса и письменности, так как запомнить большое количество знаков и символов счета уже не представлялось возможным. Такую счетную работу могли выполнять только писцы, которые на папирусах фиксировали каждое действие, вели опись остатков материальных ценностей в натуральных измерителях. Папирус использовался для записей результатов учета в виде свитков (свободных листов) разной длины. Позднее папирус заменила бумага, что сделало бумажную книгу основным формуляром учетных записей. Преобладающей формой учета вначале были описи (инвентари), их составление стало регулярным, но не 2 характеризовалось системностью, что приводило к неудобствам при подсчетах. Поэтому возникла необходимость в документах с систематизацией имущества по определенным признакам – инвентарным описям. Писцы, которые должны были владеть письмом и счетом, кроме профессиональных знаний (запоминание большого количества знаков для записей), оценивались по своим нравственным качествам. За махинации и злоупотребления писцы строго наказывались, несмотря на то, что они составляли привилегированный слой общества (профессиональную касту). Писцы вели учет как по отдельным хозяйствам, так и делали свод по всей стране. Мерилом для обобщения полученного урожая и сопоставления результатов труда выступало собранное зерно при наивысшей урожайности отдельных участков посевов. Постепенно инвентарный учет сменился приходно-расходным с каждодневным выведением остатков всех видов материальных ценностей. Это является самым существенным моментом материального учета, обусловившим его завершение отчетностью по видам ценностей в натуральных измерителях. Данные отчетности использовались для контроля за распределением материальных ценностей (продуктов) на основе устанавливаемых норм их расходования. Вместе с тем единого стоимостного обобщающего измерителя еще не было. Итак, для Древнего Египта характерным было счетоводство на свободных листах (папирусах), возникновение и развитие инвентарного, приходно-расходного учета и отчетности в натуральных измерителях. Система учета и отчетности была организована в рамках всего государства, так как право собственности на землю и прочее имущество в Египте принадлежало правящему царю – фараону. От его имени и велся учет. Это позволило установить и систему контроля на всех уровнях управления. 12.2.2. Учетная система Древнего Вавилона В отличие от Древнего Египта, где учет осуществлялся на свободных листах (папирусах), в Вавилонии (ранее Шумерская цивилизация в Междуречье, Месопотамии) учет велся на карточках. Карточки представляли собой влажные глиняные таблички разных размеров. Записи на них производились палочками, а затем таблички высушивались или обжигались. Ошибки в записях устранялись их стиранием на влажной глине или же таблички разбивались. В Древнем Вавилоне центрами письменности были храмы, при которых организовывались школы для подготовки учетных работников. Основным объектом учета являлись сельскохозяйственные работы и продукция. Распространенной формой учета также была инвентарная и приходно-расходная. Система учета Вавилонии уже базировалась на юридическом регулировании имущественных и расчетных отношений. Свод законов вавилонского царя Хаммурапи предписывал купцам вести учет самостоятельно, а в храмах должно было быть организовано государственное счетоводство. Развитие товарных отношений привело к дифференциации расчетов между участниками. Расчеты производились в натуральных весовых единицах. Вместе с тем именно в Вавилонии уже пользовались условными учетными единицами измерения, такими, как «человеко-день», «условный кирпич». Расчетные операции оформлялись счетными записями на глиняных табличках, где отражался объект сделки, имя ответственного писца, дата, ставился оттиск печати. Следовательно, египтяне и жители Вавилонии первыми стали использовать письменность для фиксации учетных данных. Именно необходимость учитывать результаты хозяйственной деятельности обусловила возникновение письменности. Возникновение и развитие письменности связано с производством, распределением и потреблением результатов труда. Исходя из потребностей учета этих процессов, появился алфавит. В ранних письмах тех цивилизаций отображены данные учета имущества, использования земель, распределения продукции. 3 12.2.3. Учетная система Древней Греции Для Древней Греции характерно свое направление развития учета: учетного инструментария и стоимостного измерения объектов учета. Вычисления осуществлялись с использованием специального счетного прибора в виде дощечки или стила, напоминающего современные счеты, – абака, а учетные записи производились преимущественно на выбеленных гипсом дощечках. Для древнегреческого учета характерна приблизительность в вычислениях и подсчетах. Объекты учета уже были подвержены классификации – имущество делилось на видимое (земля, рабы, скот, дома) и невидимое (деньги наличные и отданные взаймы). Текущий учет отражал все факты хозяйственной деятельности по мере их совершения, то есть в хронологической последовательности. Для этого использовался специальный журнал для учетных записей. Систематизация хронологических учетных записей по какому-либо признаку отсутствовала. В дальнейшем, чтобы составить отчет за определенный период времени, делалась рекапитуляция (систематизация всех записей фактов хозяйственной деятельности). Такая систематизация учетных записей привела к появлению Счета как способа группировки однородных по своему содержанию хозяйственных фактов. В эпоху Эллинизма развитие земледелия, в том числе виноградарства, животноводства и других направлений хозяйствования, привело к необходимости учета по каждому виду деятельности. При этом каждый факт хозяйственной деятельности подлежал оформлению документом в соответствии с установленными правилами их оформления и хранения. Это говорит о том, что была регламентирована система документооборота. Поскольку объекты учета уже были подвержены классификации, то накапливание информации на основании документов производилось в журналах (учетных регистрах) на основе систематической записи с выделением материальных, финансовых и личных счетов. Развитие товарного обмена привело к появлению в Древней Греции денежного обращения. Монетные деньги впервые появились именно в Древней Греции. Вначале монеты выступали в качестве самостоятельного объекта учета. Следует отметить порядок хранения денег в хозяйствах. На каждый вид доходов открывался отдельный кувшин, которому присваивался буквенный индекс. На конкретные расходы можно было брать деньги только из строго определенного кувшина. При этом, ключ от кассы находился у одного чиновника, а ключ от помещения, где хранилась документация, – у другого, причем запрещалось этими ключами обмениваться. Со временем монеты затем стали исполнять роль стоимостного эквивалента в учетных записях, что позволяло уже получать системную (обобщающую) информацию о разнородных объектах учета. Появились меняльные конторы (трапезы), что позволяло производить обмен одних монет на другие в связи с тем, что монеты чеканились в разных городах-полисах и имели свое содержание металла. Позднее трапезы превратились в банки, в которых движение денег (выдача клиентам) оформлялось документами. Учетные записи производились в учетных книгах (журналах) отдельно по приходу и расходу. Такие банковские операции с клиентами привели к появлению безналичных расчетов, при которых взнос и перечисление (перевод) денег производился с использованием своеобразного платежного документа – диаграфе. Для удостоверения личности вкладчика использовался символ (кольцо-печатка, табличка, монета). Учетные книги вел сам банкир. Государственное устройство Древней Греции представляло собой демократию, что означало выборность большинства должностей. Ответственные лица избирались на определенный срок с обязательным отчетом по окончании работы. Несмотря на избираемость ответственных лиц, на должности с материальной ответственностью могли претендовать только богатые люди, способные внести крупный залог или представить влиятельных поручителей. Выявленная недостача покрывалась из залога или имущества 4 материально ответственного лица или его поручителей, причем если недостача квалифицировалась как растрата, то изъятие проводилось в десятикратном размере. Понятие внезапной инвентаризации было чуждо грекам. Более того, инициатива инвентаризации должна была исходить от материально ответственного лица. Он после сдачи отчета должен был позаботиться о доказательствах его достоверности. 12.2.4. Учетная система Древнего Рима Самым могущественным государством I и II вв. до н.э. был Рим, экономика которого представляла собой преемственное развитие завоеванных стран. Многое было заимствовано из греческой и вавилонской культур. Одним из величайших достижений древности является римское право – узаконенная система частных и публичных взаимоотношений. Это позволило защищать и обосновывать хозяйственные сделки. Главные постулаты римского права были положены в основу бухгалтерского учета и используются до настоящего времени: - за все надо платить; - закон обратной силы не имеет; - при взаимоисключающих законах нельзя применять ни один из них. В Древнем Риме представление в суд приходно-расходной банковской книги стало юридической нормой. В Риме бухгалтерия стала юридически достоверной. Это было необходимо еще и потому, что в Риме возникла налоговая система, представляющая собой взнос части личного имущества на обеспечение общественных нужд. Первоначальной основой налоговой системы в Риме была так называемая «священная яма» (мундус), куда каждый из первых римских поселенцев клал запасы всего, что было нужно для ведения домашнего хозяйства. Они составляли общинный фонд взаимопомощи. В этом как раз и заключалась идея будущей налоговой системы, существующей вплоть до наших дней – взнос части личного имущества на обеспечение общественных потребностей. В предыдущие эпохи сбор налогов имел совершенно иную цель – обеспечение жизни царя. Реформа общественного устройства, проведенная римским царем Сервием Тулием (VI в. до н.э.), разделила граждан по имущественному состоянию на пять классов (разрядов). Это было базисом налоговой системы, что предопределило развитие бухгалтерского учета. Стремительный рост кредитных отношений, превращение меняльных контор в банки требовали соответствующей организации бухгалтерского учета. Для бухгалтерских записей использовались деревянные дощечки, покрытые воском, кожа, медные доски, холст, пергамент и папирус. Римляне разделили счета клиентов банка и распорядителей кредитов по разным книгам. Для совмещения инвентарного и текущего учета был введен новый регистр – эфемерида (прообраз журнала хозяйственных операций и Журнала-Главной). Разграничение бухгалтерской процедуры на хронологическую и систематическую запись представляет одно из важнейших достижений древнеримского учета. В системе учетных регистров древнеримской бухгалтерии первой книгой была Adversaria, которая предназначалась для ежедневной записи фактов хозяйственной жизни. Эту книгу в дальнейшем назовут памятной, или Мемориалом. Она играла роль черновой книги, так как использовались в течение месяца, по истечении которого уничтожалась. Соответственно она не обладала юридической силой и не могла быть предъявлена в суд. Далее необходимо выделить две книги (кодекса): Codex acceptiet expensi и Codex rationum domesticorum. Они велись в строгом порядке, хранились бережно и вечно. Кодексы были книгами для белой записи и рассматривались как юридически полноценные документы. В первом кодексе приводились только счета денежных средств и расчетов, а во втором – все материально-вещественные счета (зерна, вина, масла, пастбищ, скота, кормов и т. д.). По счетам двух кодексов выводилось сальдо (это понятие уже существовало в бухгалтерии того времени). 5 Учет государственных финансов осуществляли квесторы, контролировавшие все денежные выплаты. Была создана специальная налоговая полиция. Как следствие престиж профессии бухгалтера возрастал. Счетоводы Древнего Рима могли объединяться в корпорации – декурии. Это значит, что первые профессиональные объединения бухгалтеров появились в Риме. Таким образом, учетные системы Древнего мира соответствовали общественным потребностям и развивались вместе с ними. Вначале учет использовался для регистрации имущества в натуральном выражении. С появлением денег, товарного и денежного обмена, возникновением кредитных отношений объекты учета стали представляться в стоимостном выражении. Появились Счета, данные которых отражались в отчетах за определенный временной период. Использование Счетов для регистрации изменения хозяйственных средств и отражения расчетов с физическими и юридическими лицами, правовая регламентация бухгалтерских записей привели к возникновению, так называемой, «простой» бухгалтерии. Она представляла систему сплошного и систематического наблюдения за ходом хозяйственного процесса. Простая бухгалтерия позволила создать единую систему учета и взять под контроль все материальные и денежные средства организации, а также его расчеты. Но эта система имела и существенные отрицательные моменты: 1) в учете было много условностей и допущений; 2) он носил четко регистрационный характер; 3) не раскрывался юридический и экономический смысл всех приводимых в нем фактов; 4) не применялись учетные методы и средства для определения цели хозяйства – суммы прибыли; 5) отсутствовали итоги, позволяющие контролировать правильность учетных записей. Согласно историческому календарю античный мир прекратил существование в 476 г. и началось Средневековье. Но традиции римской бухгалтерии продолжали сохраняться. Записи тех времен, как и в древнем мире, переполнены грамматическими и арифметическими ошибками. В основе действий людей лежал принцип приблизительности: они делили явления на большие или малые, определяя, что больше и что меньше без арифметической точности. Учетный консерватизм господствовал веками. Когда Фибоначчи в 1202 г. н. э. ввел арабские цифры и заменил аддитивную (т.е. прибавительную) римскую систему счисления позиционной десятичной, то понадобилось более трех веков, чтобы бухгалтеры осознали преимущество новых цифр. С их распространением на смену принципу приблизительности приходит принцип точности. Росту точности и юридической обоснованности учетных записей способствовала концепция римского права и возникновение торгового (хозяйственного) права. Во втором тысячелетии купцами стали создаваться посреднические суды. Они вырабатывали определенные требования к записям. Например, правила, принятые в XIII в. в Барселоне для средиземноморских купцов, гласили, что хозяйственные операции записываются в хронологическом порядке, пропусков в бухгалтерских книгах между записями не должно быть, каждая операция подтверждается документально и числа записываются в буквенной форме, чтобы избежать подделок. В эпоху Средневековья формируются два основных направления учета: камеральная и простая бухгалтерия. Камеральная исходила из того, что основным объектом учета признавалась касса, ожидаемые поступления, а также выплаты из нее. Регистрации подлежали все поступления и выплаты денежных средств, а доходы и расходы устанавливались заранее. В камеральной бухгалтерии деньги выступают как средство платежа. Простая 6 бухгалтерия предполагала учет имущества, включая кассу, а доходы и расходы становились для бухгалтера искомыми. Деньги в данном случае выполняют функцию меры стоимости. Все имущественные счета велись по принципу дебет – кредит, но в информационную учетную систему еще не включались счета собственных средств. Продолжающийся рост товарного хозяйства выдвигал на первое место учет денежной наличности и денежных обязательств (векселей, чеков). Результат хозяйствования выражался приростом богатства в натуральной форме, а не косвенными категориями, даже такими значимыми, как прибыль. В этот период больше оперировали потребительскими (земля, скот, зерно, дом и т.д.), нежели финансовыми категориями (актив, собственный капитал, прибыль). Учет кассовых операций требовал соответствующего контроля. К XIII веку в Западной Европе сложилась интересная система учета кассовых операций. Взять, например, кассовую книгу казначея папы римского Николая III (XIII век). В ее первой половине содержался учет прихода, во второй – учет расхода. Кассовые книги папских казначеев XV – XVI веков дают представление о системе денежного учета. Каждая приходная запись содержала дату, сумму прописью и цифрами, основание платежа и указание на то, от кого последовало поступление денег. Фиксировалась так же валюта платежа: иностранная, если она имела место, и папские деньги. Любая расходная запись в свою очередь содержала дату, сумму прописью и цифрами, ссылку на распорядительный документ, имя получателя денег, назначение платежа и способ оплаты. Вверху каждой страницы кассовой книги указывался год, когда она составлялась. Лица, на которых возлагалось ведение кассовых книг, приносили присягу. Для любого исправления записей нужно было иметь специальное постановление. Неправильная запись не зачеркивалась, а подчеркивалась; сверху вписывался правильный текст. Исправления во всех книгах выполнял только один специально для этого назначенный нотариус. Особый порядок ведения записей существовал у тамплиеров – могущественного и богатого католического духовно-рыцарского ордена. Приходный кассовый журнал велся изо дня в день, плательщик получал квитанцию. В начале дня в журнале проставлялись дата и имя дежурного рыцаря – кассира. В каждой статье указывалось: от кого поступили деньги, сумма взноса и вид валюты (в отдельных случаях – с переводом на парижскую валюту по существовавшему курсу), наименование фактического плательщика или посредника, причина взноса. Расходные операции, если деньги выплачивались из поступлений текущего дня, записывались здесь же. Однако в основном расходные операции отражались в отдельном журнале. Таким образом, все записи велись в двух журналах – регистрах хронологического учета. Ежедневно по этим журналам подводились итоги, а затем на основе сделанных записей осуществлялось распределение сведений в соответствии с требованиями систематического учета. Учет велся на латинском языке и римскими цифрами. В 1307 году по приказу короля Филиппа IV руководители ордена тамплиеров были арестованы, а его огромная собственность конфискована. И как следствие этого методика учета тамплиеров была забыта на многие годы. Несколько иные приемы ведения кассовых операций сложились в Испании. Они предусматривали хранение денег в сундуке с тремя разными замками (цифра три представлялась средневековому человеку достаточной гарантией от злоупотреблений). Ключи находились у кассира, бухгалтера и посредника – лица, которому ключ вручался перед вскрытием кассы. Касса открывалась только в присутствии трех лиц. Такой подход объяснялся тем, что собственники и управляющие исходили из того, что все люди греховны, а значит, каждый желает украсть чужое имущество. Однако троим было весьма трудно сговориться о разделе украденной из кассы суммы. В кассе кроме денег хранилась и переплетенная, прошнурованная кассовая книга с указанием числа страниц. На каждом ее листе проставлялись печать и подпись ответственного лица. Иногда требовалось, чтобы 7 первая и последняя страницы были подписаны главой муниципалитета. В первой части книги записывались приходные, во второй – расходные операции. Копия этой книги велась в бухгалтерии, раз в шесть месяцев записи обеих книг сверялись. В эпоху Возрождения простые отметки римлян уже не удовлетворяли новых потребностей торговли: в банках появляются и изучаются новые формы счетов, к записям стали применяться новые комбинации, подсказанные опытом или указаниями ученых. Эти формы, созданные трудами и усилиями многих поколений, стремившихся к разумному ведению учета имущества и порядку, впервые нашли применение у итальянских купцов, так как Италия в то время была не только интеллектуальным центром, но и центром всемирной торговли. Развитию бухгалтерии способствовало и великое изобретение XV столетия – книгопечатание, благодаря чему то, что считалось достоянием немногих, стало доступно всем. Переходом к новому этапу учета послужило возникновение двойной записи. Научная разработка закона двойной записи хозяйственных операций и разных способов его применения возникла в средние века. 12.3. Предпосылки возникновения двойной записи. Работы Б. Контрульи и Л. Пачоли в ее развитии и распространении До XIII в. учет осуществлялся с использованием простой записи, но счета уже существовали. Записи на счетах осуществлялись в первичном измерителе (касса – в денежном, имущество — в натуральных единицах). Только введение в учетные записи всеобщего стоимостного измерителя (денежного) во многом обусловило возникновение двойной бухгалтерии. Помимо выше обозначенного фактора, на двойственность учетных записей существенное влияние оказало введение в перечень счетов счета собственных источников средств (счет собственного капитала). Предпосылками возникновения двойной записи считаются: - введение счетов в учетную практику как инструмента обобщения хозяйственных операций по дебету и кредиту. Равенство дебитовых и кредитовых записей подтверждало их правильность; - введение счета «Капитал», а также отражение изменений капитала на счете «Прибыли и убытки»; - введение в учет денег в качестве стоимостного измерителя, что позволило получить общую оценку натуральных и денежных объектов учета. Термин «двойная запись» возник позже самого приема записи каждого факта хозяйственной жизни на счетах дважды. Возникновение этого термина связано с трудами Д.Э. Тальенте (1525), но сам порядок осуществления этой записи был подробно изложен в работах Бенедикте Контрульи и Луки Пачоли. Б. Контрульи был автором книги «О торговле и совершенном купце», написанной в 1458 г. Однако издана она была только в 1573 г. В своей работе он рассматривает бухгалтерский учет как инструмент управления хозяйством. Поэтому отдельной главой «О купеческой бухгалтерии» им выделены рекомендации купцу, который должен вести три книги: Главную, Журнал и Мемориал. В начале каждого года необходимо сопоставлять записи в Журнале и Главной книге и составлять баланс, перенося все прибыли или убытки на счет капитала. В данной главе Б. Контрульи раскрывает порядок осуществления записи каждой хозяйственной операции в указанных регистрах, делая акцент на то, что коммерсант (купец) не должен совершать своих дел на память. Он считал, что с помощью книг купцы могут получить образование, а образование – это панацея от всех бед. Подвижником двойной бухгалтерии был итальянский математик Лука Пачоли (1445 — 1515), который в 1493 г. написал фундаментальную работу «Сумма арифметики, геометрии, учения о пропорциях и отношениях», составной частью которой 8 был «Трактат о счетах и записях». Издан был этот трактат в 1494 г. В нем в систематизированном виде был раскрыт смысл учетных записей путем двойственного их отражения на счетах. Профессор математики Л. Пачоли публично осуществил представление такого учетного инструментария, как двойная запись, что явилось толчком для дальнейшего развития капитала и творческой хозяйственной инициативы во многих странах того времени. Лука Пачоли почти всю жизнь преподавал в университетах Перуджи, Флоренции, Болоньи. Свою карьеру он закончил на почетном посту преподавателя математики Римского университета, куда был приглашен Папой Львом X. Его другом был Леонардо да Винчи. Немецкий философ Оскар Шпенглер (1880 — 1936) отмечал, что современная цивилизация возникла благодаря усилиям трех великих гениев: Христофора Колумба (1451 — 1506), Николая Коперника (1473 — 1543) и Луки Пачоли (1445 — 1515). Их открытия относятся к XV в. нашей эры. В. Гете назвал двойную бухгалтерию «величайшим изобретением человеческого разума». Двойная бухгалтерия посредством системы счетов способствовала развитию предпринимательства, позволила раскрыть кругооборот капитала, осуществлять управление процессом хозяйственного учета, структурировать данные о хозяйственной деятельности с использованием соответствующего перечня счетов и, наконец, отделить домашнее хозяйство собственника от его предприятия (в работе Луки Пачоли такого отделения еще не было, это произошло значительно позже). В своей работе «Трактат о счетах и записях» Лука Пачоли сформулировал основные цели учета: - получение информации о состоянии дел. Учет должен быть так организован, чтобы можно было без задержки получить всякие сведения как относительно долгов, так и требований; - исчисление финансового результата, так как цель всякого коммерсанта (купца) состоит в получении законной и соответствующей прибыли как источника своего существования. Обе цели учета достигаются с использованием счетов и двойной записи хозяйственных операций на них. Причем счета — это элементы системы, связь между которыми раскрывается двойной записью. Исходя из сущности двойной записи, Л. Пачоли вывел два постулата: - сумма дебитовых и кредитовых оборотов всегда тождественна в одной и той же системе счетов. В противном случае есть ошибка; - сумма дебитовых сальдо (остатков по счетам) всегда равна сумме кредитовых сальдо в одной и той же системе счетов. При этом в кратком обзоре трактата он сформулировал и базовые принципы (условия) ведения счетных записей. Они следующие: - всякая учетная запись (статья) должна иметь дату, денежную оценку и причину; - нельзя никого без его ведома и согласия сделать в книге должником и, если, несмотря на это, такая запись все же сделана, то следует ее считать подложной; - Главная книга должна быть сбалансирована, то есть баланс – это следствие двойной записи; - Главная книга должна с начала и до конца вестись в одной и той же денежной единице. Для ведения учетных записей и обобщения данных в трактате приведено описание староитальянской формы счетоводства, которая включала три книги: Мемориал, Журнал и Главная. Изложен порядок ведения каждой из них и взаимосвязь, являющаяся основной проверки правильности произведенных записей. Приведена характеристика оформления Главной книги, раскрыт механизм двойного способа записей и корреспонденции счетов. Такое теоретико-практическое обобщение 9 основных положений учетной системы того времени является величайшей заслугой Луки Пачоли. Двойной способ регистрации хозяйственной операции отображал ее на разных счетах в одной и той же сумме по дебету и кредиту. Ошибка не должна быть допущена, иначе итоги не будут одинаковыми. Всеобщее распространение двойная запись получила после публикации трудов по учету Пиетро Паоло Скали (1755). Ведение учета по двойной записи фактов хозяйственной жизни значительно усиливало его контрольную функцию и стимулировало его развитие адекватно экономическому базису общества. Это развитие шло по нескольким направлениям: - совершенствовались приемы двойного способа учетных записей; - развивалась классификация счетов; - совершенствовались формы регистров для записей по счетам (формы счетоводства). Таким образом, Лука Пачоли и продолжатели его учетных идей обеспечили практику базовыми основополагающими процедурными приемами сбора и обработки данных: счетом с его дебетом и кредитом и двойным способом отражения фактов хозяйственной жизни на счетах. Выработаны они были усилиями многих поколений учетных работников, и Лука Пачоли это подчеркивал, что отражено в эпиграфе к его работе: «То, что в пыли валялось забытым в темнице, Лука нашел для тебя, друг и читатель». 12.4. Староитальянская форма счетоводства. Развитие хозяйственной деятельности организации, ее укрупнение, приводил к модификации форм счетоводства. В эволюции счетоводства можно выделить следующие формы: староитальянская (венецианская), итальянская, немецкая, французская, американская, русская, логисмография, шахматная, интегральная, журнально-ордерная. Староитальянская (венецианская) форма была описана Лукой Пачоли и по времени возникновения она является самой ранней формой. Тем не менее, с развитием в настоящее время электронной техники и для малых предприятий она может быть очень полезна. Поэтому можно с уверенностью утверждать, что данная форма переживает свое возрождение в наши дни. Общая последовательность этапов записей по правилам этой формы такова: 1. Факты хозяйственной жизни; 2. Мемориал; 3. Журнал; 4. Главная книга; 5. Пробный баланс; 6. Отчет. В Мемориале регистрировались все факты хозяйственной жизни, которые, по мнению бухгалтера, должны быть в последующем представлены в балансе. Данные факты могли быть оформлены в Мемориале как в виде первичных документов, так и без них. Последнее объясняется тем, что факты могли возникнуть и до того, как документы поступят в организацию. В том случае, если при внесении факта хозяйственной жизни в Мемориал отсутствовал подтверждающий его совершение первичный документ, то возникала проблема оценки данного факта. В таком случае, оценка факта хозяйственной жизни делалась на следующем этапе, то есть при заполнении Журнала. В настоящее время такой подход заложен в Международные стандарты финансовой отчетности в виде такой качественной характеристики отчетности как приоритет экономического содержания над юридической формой. При открытии организации в Мемориале перечислялись предметы, приведенные в инвентаре, т.е. каждая строка инвентаря трактовалась как факт, и, таким образом, 10 перечень остатков рассматривался как частный случай хозяйственной жизни, а инвентарная опись приравнивалась к обычному первичному документу. Следующий этап – заполнение Журнала, т.е. присвоение проводки фактам, зафиксированным в Мемориале. Староитальянская форма не предусматривала использования синтетических счетов. В Журнал переписывались данные из Мемориала, и если там какие-то факты не имели оценки, то приходилось вводить оценку при записи в Журнале. Следующий этап – заполнение Главной книги, которая велась в разрезе аналитических счетов. Основной смысл Главной книги заключался не в количестве счетов и не в их оборотах и сальдо, а в отношениях между оборотами счетов и значениями сальдо, т.е. как их величины на одних счетах относятся к таким же величинам на других. При использовании венецианской формы счетоводства огромное значение имел пробный баланс. С его помощью подытоживались записи дебитовых и кредитовых оборотов и конечные сальдо. Пробный баланс включает четыре итога: дебитовый и кредитовый обороты (они должны быть равны между собой), дебитовое и кредитовое исходящее сальдо (так же должны быть равны между собой). Если в пробном балансе не образовывались названные равенства, это означало, что бухгалтер допустил ошибку в разноске чисел или подсчетах. Венецианская форма счетоводства, изложенная Лукой Пачоли в 1494 году, имела два крупных недостатка: 1) она не предусматривала агрегирования данных внутри учетных групп. Это значительно усложняло учет и делало мало информативным итоговый отчет на средних и крупных предприятиях. Например, если в организации использовалось несколько тысяч видов материалов, то для каждого их вида открывался отдельный счет, а конечные сальдо отражались в Отчете. Такой Отчет становится очень трудно составить и в дальнейшем проанализировать. 2) баланс рассматривался не столько как отчетный документ, а скорее как средство выверки правильности разноски данных по счетам. Поэтому на смену староитальянской пришла новоитальянская, которая содержала регистры для синтетического и аналитического учета в виде отдельных книг. Деление счетов на синтетические и аналитические предложил Франческо Гаpammu (1688). Структура формы может быть представлена схемой, изображенной на рисунке 1. Изначально информация о факте хозяйственной жизни формируется в Мемориале (блок 1), который предполагает ввод в систему обработки данных экономической информации из первичных документов. В случае их отсутствия бухгалтер сам вводил в мемориал данные о фактах хозяйственной жизни. 11 Рисунок 1 – Схема новоитальянской формы счетоводства. Далее, из Мемориала информация разделяется на два потока. Один связан с тем, что уже было раньше в венецианской форме – это разноска данных по регистрам аналитического учета. Каждому конкретному виду ценностей, каждому лицу, будь то юридическому или физическому, тут открывается отдельный аналитический счет (блок 2). При составлении отчетных форм данные аналитических счетов, связанные с движением ценностей и расчетов, обобщаются в разрезе каждого синтетического (балансового) счета, данные которого они расшифровывают (детализируют). В связи с этим возникают новые документы – оборотные ведомости по аналитическим счетам (блок 3). Другой информационный поток – поток синтетического учета (блок 4) – представлен в новоитальянской форме в Журнале, который существовал в староитальянской форме счетоводства, но теперь по содержанию этот журнал приобретал совершенно иное содержание, так как в нем отсутствуют аналитические счета. В нем, как и раньше, факты хозяйственной жизни идентифицируются с проводками (корреспонденцией счетов). Данный журнал стал выполнять по отношению к счетам 12 аналитического учета контрольную роль, ибо то, что фиксировалось по аналитическим счетам, должно было совпадать с итогами синтетического счета, к которому были открыты аналитические счета. Далее данные журнала (хронологическая запись) переносились в Главную книгу (систематическая запись), что предполагало разноску данных по синтетическим счетам (блок 5). После составления Главной книги сверялись обороты и сальдо синтетических счетов с данными оборотных ведомостей по аналитическим счетам. Если по какому-то счету не было тождества, то записи сверялись по регистрам (счетам) аналитического учета. Только при составлении отчета бухгалтеры заполняли оборотную ведомость по синтетическим счетам Главной книги (блок 6). Оборотная ведомость по синтетическим счетам содержала три вида итоговых тождеств: 1) итог начальных дебитовых сальдо равен итогу начальных кредитовых сальдо; 2) итог дебитовых оборотов равен итогу кредитовых оборотов; 3) итог конечных дебитовых сальдо равен итогу конечных кредитовых сальдо. Таким образом, соблюдались постулаты Пачоли. Кроме того, два итога оборотов (дебитовый и кредитовый) должны совпадать с итогом журнала (правило Мендеса). Постулаты Пачоли и правило Мендеса выступали важнейшими контрольными моментами, позволяющими бухгалтерам самостоятельно убедиться в том, насколько правильно они работали. Если они были выполнены, то бухгалтер составлял баланс (блок 7) и отчет об убытках и прибылях (блок 8). Несколько столетий новая итальянская форма счетоводства доминировала в бухгалтерском учете. Однако по мере того как усложнялась хозяйственная деятельность, стали возникать другие, более сложные формы, и данная форма перестала использоваться в учетной практике. Однако по настоящее время именно она служит основной формой, на примере которой изучается двойная бухгалтерия во всех учебных заведениях мира. 12.5. Двойная бухгалтерия во Франции. В дальнейшем с развитием крупного промышленного производства совершенствовались и формы учета, так как должно было быть обеспечено соответствие системы формирования информационной базы уровню развития экономики. Появились новые формы счетоводства: немецкая, описанная Ф. Гельвином (1774), и французская, толкование которой дал Матье де ла Порт (1673). Он исходил из двух положений: - записи в Мемориале итальянской формы дублируются в Журнале, и поэтому от мемориала можно отказаться; - единый Журнал не допускает распределения обязанности между бухгалтерами, и поэтому его следует разделить на несколько журналов. В остальном французская форма повторяла схему новой итальянской формы счетоводства (рисунок 2). 13 Рисунок 2 – Французская форма счетоводства Вся суть, вся новизна формы выражалась в том, что сведения о фактах хозяйственной жизни, отраженные в первичных документах отражаются в регистрах аналитического учета (блок 2) и параллельно в одном из журналов синтетического учета (блок 1). Составление отчетности сопровождалось инвентаризацией и заполнением оборотных ведомостей по аналитическим счетам (блок 3). Далее заполнялась Главная книга. Эта процедура была весьма сложной, ибо в разных журналах могли оказаться дублирующие проводки. Поэтому самый бухгалтер просматривал журнал и отмечал подобные проводки, указывая те, которые следовало пропустить в Главной книге. Потом по этой Главной книге (блок 4) делалась разноска: из журналов переносились не итоги хозяйственных оборотов, а сами журнальные записи. Итоги этих оборотов и выведение сальдо делалось в самой Главной книге. Полученные итоги сверялись с итогами оборотных ведомостей по аналитическим счетам. Далее по итогам Главной книги составлялась Оборотная ведомость (блок 5). Естественно, упор делался на то, что дебитовые и кредитовые итоги по сальдо начальным, оборотам и сальдо конечным образовывали три равновеликие пары. Этим трем равенствам придавалось огромное значение, ибо считалось, что если они получены, то весь учет велся правильно. Во французской форме счетоводства двойной способ учетных записей получил свое дальнейшее развитие в качестве процедурного приема бухгалтерского учета. Новатором выступил Жак Савари (1622 — 1690), который в своей работе «О совершенном купце» (1675) представил деление счетов на синтетические и аналитические, изложил торговую калькуляцию и сделал классификацию балансов (инвентарные и конкурсные). Правила, сформулированные Ж. Савари, до настоящего 14 времени являются основополагающими в организации двухступенчатой системы регистрации данных. Они следующие: - сумма всех оборотов по дебету и кредиту всех аналитических счетов должна быть равна оборотам по дебету и кредиту того синтетического счета, к которому они открыты; - сумма сальдо всех аналитических счетов должна быть равна сальдо того синтетического счета, к которому они открыты. Французская форма счетоводства дожила до нашего времени, и с появлением компьютеров она вместе с итальянскими формами переживает второе рождение. 12.6. Учет в России до и после реформ Петра I В России учет появился и развивался как государственный. Это было обусловлено особенностью общественного устройства России. Поэтому содержание русской бухгалтерии формировалось под влиянием исторических традиций, национальной психологии и социально-экономической инфраструктуры. Принятие христианства, развитие монастырей с их большой хозяйственной деятельностью объективно влияли на развитие учета. Его основу составляли инвентаризационные описи (дозорные книги); в специальных книгах велся учет урожая, имущества, оказанных услуг церковью и т.д. Догматизм мышления при осуществлении учетных записей (повторение из года в год предшествующей работы, низкий уровень грамотности, в том числе знания математики) долго препятствовали развитию учетных знаний на Руси. Консерватизм учетного мышления господствовал веками. Привычка является главным принципом счетных работников (практиков). Вместе с тем учетная система соответствовала уровню социально-экономического развития государства. Публично отсталость развития хозяйства в России была признана правительством Петра I, которое встало на путь реформ. Реформы затронули многие стороны хозяйственной и социальной жизни России. Началось развитие промышленности, кораблестроения, торговли и других отраслей, что объективно повлияло и на развитие учетной системы. Получил развитие учет на уральских металлургических заводах, в хозяйствах помещиков. Одним из знаменательных для истории учета событий было издание Адмиралтейского регламента 5 апреля 1722 года, где впервые были закреплены термины «бухгалтер», «дебет», «кредит». Был утвержден специальный приказ «счетных дел», определяющий порядок учета государственных доходов и расходов, а также ревизий государственных утверждений. В 1714 г. был издан приказ, который предусматривал ответственность за состояние учета и отчетности руководителей государственных учреждений и введение должности бухгалтера. Первоначально бухгалтерами в России были немцы на русской службе. Однако слово «бухгалтер» (с нем. «книгодержатель») шведского происхождения. Приказом коммерц-коллегии от 11 сентября 1732 года главный бухгалтером Петербургской таможни был назначен Тимерман – первый русский бухгалтер (в мире официально первым бухгалтером признан Христофор Штехер (1498). 13 февраля 1498 года император Римской империи Максимилиан I подписал указ: «Повелеваем делопроизводителя нашей палаты, доверенного и прилежного писца, который ведет книги, отныне называть бухгалтером, каковым должен теперь быть Христофор Штехер»). Первой книгой по бухгалтерскому учету на русском языке стал «Ключ коммерции» (1783), переведенный с английского языка. Были сделаны переводы и других книг по бухгалтерскому учету, которые позволили внедрить двойную запись в учетную работу: - «Торг Амстердамский» (1762); - «Наставление необходимо нужное для российских купцов, а более для молодых людей» (1788). 15 В эпоху правления Петра I были проведены административные реформы, принято много законодательных актов, которые повлияли на реорганизацию системы учета в стране. Воинский устав Петра I (1716) включал раздел «О купеческих книгах и грамотах» и раскрывал порядок ведения учета и составления отчетности. В 1735 году специальным приказом были введены новые книги с более простым порядком учетных записей в них. В 1734 году Сенатом был утвержден заводской устав, которым регламентировались правила организации бухгалтерского учета (порядок открытия книг, осуществление записей, составление отчетности, сохранность бухгалтерских документов). Издание специального закона об учете в торговле (1834) обязало торговые предприятия вести бухгалтерские книги. Торговые предприятия делились на три разряда: мелкие, розничные, оптовые. Для мелких и розничных предприятий было рекомендовано ведение книг на основе простой записи, а для оптовых — с использованием двойной записи. Русская национальная школа счетоводства формируется в XVIII в. Ее представителем был М.Д. Чулков. Он был одним из первых толкователей двойной бухгалтерии в России. В это же время начинают издаваться профессиональные журналы (журнал «Счетоводство»). Формируются две школы бухгалтерского учета: петербургская и московская. Во главе петербургской школы стоял Е.Е. Сиверс, известный как автор меновой теории. Он считал, что в основе двойной записи лежит обмен (мена) благами. Московская школа пропагандировала балансовую теорию, которая базировалась на том, что счета – это элементы баланса и что баланс – это только упрощенная форма инвентаря, независимая от плана счетов. Основателями московской бухгалтерской школы были И.С. Лунский, Г.А. Бахчисарайцев, Ф.И. Бельмер, А.К. Рощаховский. Таким образом, реформы Петра I во всех областях экономического и социальнополитического устройства государства оказали большое влияние на развитие как учетной практики, так и теории. 12.7. Возникновение учета как науки, ее основоположники. Юридическая, экономическая и балансовая теории бухгалтерского учета Бухгалтерский учет представляет собой самостоятельную отрасль экономических знаний. Бухгалтерская научная мысль зародилась в Европе в середине XIX в. Ее зарождение обусловлено многовековой учетной практикой, которая совершенствовалась и развивалась адекватно социально-экономическому развитию общества. Возникновение науки о бухгалтерском учете явилось результатом поисков исследователей научных принципов, выводящих счетоводство из эмпирической области и обеспечивающих его дальнейшее развитие. Без теории практика слепа. Это подчеркивал еще Леонардо да Винчи (друг и соратник Луки Пачоли), величайший мыслитель и художник эпохи Ренессанса, что «Влюбленный в практику без науки словно кормчий, ступающий на корабль без руля или компаса: он никогда не уверен, куда плывет. Всегда практика должна быть воздвигнута на хорошей теории». Учетная наука обобщала практику и вместе с тем совершенствовала ее. Первые научные школы появились в Италии, затем во Франции, Швейцарии, Германии. Различные подходы к объяснению правил регистрации фатов хозяйственной жизни в системе счетов бухгалтерского учета явились основой для формирования юридической, экономической и балансовой теорий, их научных школ и направлений исследований. Представители юридической теории сводили суть бухгалтерского учета к смене прав и обязательств лиц, участвующих в хозяйственной деятельности. Целью учета определен контроль деятельности субъекта хозяйствования. Сущность двойной записи обосновывалась непрерывным возникновением прав (обязательств) у одних лиц и погашением у других. Одним из первых представителей этого направления в теории учета 16 был Н. д'Анастасио. В развитие юридической теории бухгалтерского учета внесли свой вклад такие исследователи, как Э. Дегранж, И. Ванье, А. Шибе, К. Одержан, Л. Дикси, Э. Леоте, А. Гильбо, Д. Чербони, А.П. Рудановский. Экономическая теория бухгалтерского учета определяет его как составную часть экономической теории. Экономическое направление в теории учета базировалось на выявлении эффективности хозяйствования каждого субъекта в виде прибыли (убытка). Сторонники экономической теории учета обосновывали признание прибыли только после оплаты товаров (при поступлении денежных средств). Представителями экономической теории учета были Р.П. Коффи, Дж. Л. Крип, Е.Е. Сиверс, Л. Гомберг, Н.А. Блатов, Ч. Гаррисон, Ф. Рей и другие. Балансовая теория бухгалтерского учета разрабатывалась в основном в германоязычных странах (Германии, Австро-Венгрии, германоязычной Швейцарии), где рост промышленности и бурное развитие акционерного капитала (обществ) обусловили развитие науки. Возникновение балансовой теории (балансоведения) было определено максимально точной формализацией учетной процедуры (метода и объекта). Исходной концепцией бухгалтерии определяется баланс, который начинает и заключает учетный цикл. Основоположником балансовой теории был швейцарский бухгалтер И.Ф. Шер, который отмечал, что баланс представляет собой равенство между активом и пассивом, построенное в форме счетов в заключительный день операционного периода. Он предложил излагать основы учета от баланса к счетам и дал научное объяснение двойной записи в качестве исчерпывающего инструмента отражения не только кругооборота имущества отдельного хозяйствующего субъекта, но и его расходов и доходов. Представителями балансовой теории были В. Крекнит, М. Берлинер, A.M. Галаган, Л. Кольман, Ф.В. Езерский, Н.С. Лунский. Следует отметить вклад в развитие бухгалтерской науки представителей Республики Беларусь. Во временя Советского Союза основные научные разработки проводились учеными Белорусского государственного экономического университета. В 1953 году в стенах БГЭУ (в то время БГИНХ им. В.В. Куйбышева) появилась первая кафедра бухгалтерского учета, которую возглавил заслуженный деятель науки БССР, доктор экономических наук, профессор Н.В. Дембинский. В советские времена исследования белорусские ученых касались развития оперативного учета, учета затрат на производство и калькулирование себестоимости продукции, анализа хозяйственной деятельности. Отличительной особенностью данных научных работ являлся их прикладной характер. С момента приобретения независимости бухгалтерская наука в Республике Беларусь продолжила свое развитие. В настоящее время научные работы соответствуют современным мировым тенденциям, а именно гармонизации национальной системы учета, анализа и аудита с международными стандартами финансовой отчетности, учета и аудита; сближение учета на микро- и макроуровнях; разработка методик управленческого учета для различных отраслей народного хозяйства и др. Многие ученые становятся соавторами многих законодательных (например, Закона «О бухгалтерском учете и отчетности») и иных нормативных правовых актов по бухгалтерскому учету и аудиту. Несмотря на то, что центром развития бухгалтерской науки до сих пор остается БГЭУ, тем не менее кафедры бухгалтерского учета возникают в областных и районных городах Республики Беларусь (Гомель, Гродно, Могилев, Пинск и др.). 12.8. Современное состояние теории бухгалтерского учета и основные направления ее развития Современное состояние теории бухгалтерского учета характеризуется слабой теоретико-методологической основой. В определенной мере можно согласиться с мнением известного ученого в области бухгалтерского учета В.Ф.Палия, отмечающим что: «состояние теория бухгалтерского учета вызывает растущее неудовлетворение современников – как ученых, так и практиков». «Преподавание ныне теории 17 бухгалтерского учета преимущественно объясняет технику учета: двойную запись на счетах, документацию, формы учета и т.п. Сущность и содержание бухгалтерского учета почти не рассматриваются». Поэтому в нашем учебнике первые три главы посвящены сущности бухгалтерского учета, его объекта, предмета, метода, методологии и методики, его цели и места в системе экономического управления. В остальных главах также изложение содержания вопросов ведется без отрыва от основных теоретических положений бухгалтерского учета. Одной из основных причин отставания развития теории бухгалтерского учета от современных потребностей практики управления хозяйственной деятельностью является недостаточно диалектический подход к решению теоретических проблем, в какой-то мере зауженность, «цеховая замкнутость» и в связи с этим нереальное «возвеличивание» бухгалтерского учета как одной специализированной функции над всеми другими функциями хозяйственного управления. Для устранения этого необходимо помнить, что вся жизнедеятельность людей на планете, в отдельной стране и в отдельной организации взаимосвязана как внутри своей системы, так и со внешней средой. Чтобы эффективно управлять всеми этими связями и взаимодействиями, человечество выработало разные системы управления по объектам, методам, уровням и другим элементам управляющего и управляемого механизма. В системе управления ставится определенная цель, разрабатывается программа или план достижения этой цели, учитывается фактическое выполнение программ, анализируются возникающие отклонения от программы, вырабатываются варианты решений по достижению намеченной цели, принимаются и исполняются лучшие из них. В этой системе управления определено место и роль учету как функции отражения только фактического состояния и фактических результатов действия своего объекта управления, и не более. За другими управляющими функциями (планированием, анализом, контролем и т.п.) закреплены также четко определенные действия, которые реализуются в технологии выработки и принятия управленческих решений. Все они должны быть четко взаимоувязаны в едином механизме управления, чтобы осуществлять эффективное управление объектом в целом. Вот это первоначальное теоретико-методологическое положение должно быть фундаментальной основой разработки теории отдельных функций управления, в том числе учета и анализа. В зависимости от различия в специфике объекта управления, его уровня и цели управления выделяются более частные виды управляющих функций, в том числе и учета со своими более частными теоретико-методологическими положениями, соответствующие своему объекту и уровню управления. Второй причиной, тормозящей развитие теории бухгалтерского учета, является смешение объекта и предмета бухгалтерского учета (см. параграф 2.2). В результате многолетнего исследования было установлено, что объектом бухгалтерского учета являются стоимостные (экономические) процессы хозяйственной деятельности, а его предметом – фактическая их величина. В связи с этим было предложено согласно международного принципа «Примат содержания перед формой», переименовать бухгалтерский учет (с дословным переводом – «книгодержательный» учет) в стоимостной учет. А если основой, сердцевиной понятия «финансы» является стоимость, то его можно назвать «финансовым учетом» без приставки «бухгалтерский», как это название уже присутствует в МСФО (без добавки «бухгалтерский»). Из попыток раскрыть реальный объект бухгалтерского учета более удачной была попытка Я.В.Соколова, который «факт хозяйственной жизни» расщепил на несколько слоев, в том числе и финансовой, т.е. стоимостной. Его заслуга и в определении предмета, правда, хозяйственного учета, а не бухгалтерского учета, который сам является фактомхозяйственной жизни. Заметим также, что здесь им затрагивается и 18 экономический анализ, который, по его мнению «должен рассматриваться как составная часть всей системы бухгалтерского учета», и этот анализ присутствует в его определении бухгалтерского учета. Аналогичного мнения и В.Ф.Палий, который заявил: «В моих прежних публикациях неоднократно подчеркивалось: “учет – это прежде всего анализ”». В этих утверждениях просматривается смешение разных значений функции анализа, во-первых как общенаучного метода познания. «Например, классификация счетов бухгалтерского учета требует качественного анализа отражения хозяйственных ситуаций, явлений и фактов. Качественный анализ лежит в основе построения плана счетов бухгалтерского учета, структуры калькуляции и себестоимости балансовых построений, оценки и т.п.»; во-вторых, как широкого понятия метода разложения целого на части в данном примере объектов синтетических счетов на детальные объекты аналитических счетов. Но эти детализированные объекты остаются по-прежнему объектом экономического анализа, они не подменяют сам анализ, наоборот, позволяют ему вскрывать более глубинные первопричины (факторы) их изменения и влияния на финансовые результаты в ходе свершения хозяйственных операций; в-третьих, как практической функции анализа в системе управления экономическими процессами в хозяйственной деятельности. Этот экономический анализ имеет свой предмет, метод, методологию, методики, цель и задачи, которые в совокупности обеспечили ему определенное место в управляющей подсистеме и выполнение там соответствующей ему роли. Исходя из изложенных в данной работе основных теоретических положений учета в целом и бухгалтерского учета в частности, логична была дана классификация хозяйственного учета, которая позволила увидеть разные виды учета, их место и роль в системе управления хозяйственной деятельностью, в которой предварительно было выделено и обосновано пять основных процессов, тесно взаимосвязанных, но действующих по своим законам (функциональные, натуральные, экономические, социальные и экологические). Перечисленные там виды учета имеют свои объекты, целенаправленные предметы, методы, методики и другие элементы теории, дающие им относительно самостоятельное существование. Финансовый учет – это и есть бухгалтерский учет в нынешнем его состоянии, т.е. стоимостной учет. Его результаты также используются в управлении финансами предприятия. Искусственное исключение из его объекта себестоимости, которая относится к так называемому управленческому учету, лишает его основных факторов формирования прибыли, а отсюда и его реальной ценности. Управленческий учет неправомерно подменяет всю систему экономического управления (больше оперативного), включая в себя кроме учета и другие управляющие функции: нормирование, планирование, анализ и контроль. Наиболее сложной проблемой остается стоимостное измерениеобъекта бухгалтерского учета, то есть измерение реальной величины стоимости хозяйственных средств (имущества) и ее приращения (так называемой «добавленной стоимости») в процессе хозяйственной деятельности в широком ее смысле. В нашем учебнике ей посвящена специальная гл. 7, в которой отмечено, что наиболее полно объясняет явления и отношения современной рыночной экономики Трудовая теория стоимости. Современный уровень развития общества показывает все большее усложнение экономической сферы жизнедеятельности людей. Растет число факторов, влияющие на формирование стоимости, как реально действующих в связи с усложнением и глобализацией мировой экономики, так и сознательно фальсифицирующих величину стоимости. Поэтому нужны глубокие фундаментальные системно-комплексные исследования категории «стоимости», ее сущности, факторов, ее образующих, механизма формирования ее показателей и других объективных и субъективных ее элементов в современных товарно-денежных отношениях. Отрицать стоимость нереально, так как она объективно существует и учитывается в форме денежной оценки, а цена – есть денежное 19 выражение стоимости. Встречаются и другие понимания стоимости. Например, В.Ф.Палий на международной научной конференции «Проблемы развития теории бухгалтерского учета, анализа и контроля», которая состоялась в городе Бресте 10-11 сентября 2004 года сказал: «Если уже говорить о том, что мы учитываем в учете, то мы учитываем ценовые характеристики, но не стоимостные. Стоимостные – это жаргон». Я.В.Соколов, рассматривая оценки в счетоводстве и счетоведении, пояснил, что «Оценка есть способ перевода учетных объектов из натурального измерителя в денежный». С дальнейшей дифференциацией и интеграцией процессов хозяйственной деятельности, например, происходит возникновение и изменение мест (центров) стоимостных затрат материальных, трудовых и денежных ресурсов. Для управления этими затратами необходимы новые или совершенствование имеющихся методик бухгалтерского учета по современным методологическим принципам их построения на базе быстро развивающихся информационных технологий. Следующим весьма актуальным и реальным перспективным направлением развития бухгалтерского учета является его компьютеризация в органическом комплексе всей системы управления хозяйственной деятельностью, решение которой будет способствовать повышению эффективности управления предприятием. Быстро развивающиеся современные информационные технологии, широкая компьютеризация машинной обработки информации образуют сегодня реальные условия для создания управляющих комплексов типа автоматизированных систем управления (АСУ), которые создавались и совершенствовались активно во второй половине прошлого века в СССР. В их основе был кибернетический подход, который схематически в общем виде выглядел как «черный ящик» с входом (поступающей первичной информацией) и выходом (результативной информации для удовлетворения потребностей ее пользователей). Бир Стаффорд в своей книге «Кибернетика и управление производством» указывал, что: «”Черный ящик”, являющийся удовлетворительной моделью кибернетической системы, должен содержать такое количество информации, которое было бы способно отразить разнообразие системы». С.А.Думлер в своей работе «Управление производством и кибернетика» пояснял: «С кибернетических позиций управление – это выдача командной информации на основании решений, полученных путем переработки поступающей информации». В эти же годы в связи с внедрением статистико-математических методов и электронно-вычислительной техники в плановую и учетно-статистическую практику в ГДР (Германской Демократической Республике) начали создавать «Единую систему учета и статистики», в основе которой был принцип: «Одно и то же экономическое явление учитывать лишь один раз и обрабатывать данные таким образом, чтобы были удовлетворены все потребности в них». Для того чтобы «черный ящик» стал «светлым» и эффективно работал на удовлетворение многогранных потребностей управления как его внутренних, так и внешних пользователей выходной информацией, необходимо иметь в этом «ящике» четкие программы всех управляющих функций, в том числе и бухгалтерского учета. Эти программы включают методики этих функций, построенные на методологических принципах, вытекающих из теоретических основ (сущности функции, ее объект, предмет, цель, место и роль в данной системе управления). Рассмотренные в учебнике теоретические, методологические и методические основы бухгалтерского учета и анализа позволяют ему войти в содержание таких Программ, соответствующих разным видам управления на микроэкономическом уровне. У бухгалтерского учета (точнее стоимостного или финансового учета) будет своя Программа машинной обработки поступающей первичной информации с целью отражения полной и достоверной информации о фактической стоимости хозяйственных средств и их источников и фактических финансовых результатах хозяйственной 20 деятельности (прибыли или убытка) в течение отчетного периода и за год. Эта выходная стоимостная информация используется внутренними потребителями для внутреннего экономического управления и внешними – для управления по достижению своих целей (интересов). Данная информация подвергается воздействию другой управляющей функции – экономическому анализу, позволяющему выработать варианты управленческих решений. Такой анализ на основе этой учетной информации и плановой (базовой) устанавливает возникшие отклонения, выявляет факторы и первопричины образования этих отклонений, дает оценку движения к заранее намеченной цели и предложения по достижению этой цели. Поэтому «черный ящик» дополняется Программой анализа, включающей его методики, а также Программой планирования достижения конечной цели. Все эти три Программы вместе еще с Программой выбора и исполнения оптимального варианта управленческого решения (регулированием) образуют систему управления определенным экономическим объектом (например, себестоимостью или отдельно затратами материальных и трудовых ресурсов по их элементам, реализацией продукции, прибылью, финансовыми обязательствами и т.п.) на определенном уровне управления (бригаде, участке, цехе, производстве, организации). У налогового учета будет также самостоятельная Программа машинной обработки той же первичной информации, но с целью формирования налоговой базы и методики исчисления суммы всех налогов и сборов. Ее создают и совершенствуют специалисты налоговых служб. Они же следят за ее работой и получают свою выходную информацию. У статистического учета будет аналогичное положение с целью формирования статистической отчетности со своими показателями. Специалисты статистического учета создают свою Программу, следят за ее работой и получают свою выходную информацию в виде статистической отчетности. У натурального учета (названного по признаку использования натуральных измерителей), который сейчас ведут диспетчерские службы, есть своя Программа, обеспечивающая производство продукции в натурально-естественной форме. Такой комплексный подход к машинной обработке одной и той же первичной входной информации по программам разных видов учета (также и других управляющих функций) позволит оперативно и полно удовлетворять потребности разных пользователей в разной выходной информации. Здесь заложен принцип одного органа в разработке Программы в соответствии со своими целями (интересами), в слежении за работой этой Программы, ее корректировки в необходимых случаях и получении результативной выходной информации этим же органом. Такой подход заинтересовывает пользователя выходной информацией в ее рациональном объеме и полезной структуры, упрощении методики учета и сокращении ее трудоемкости, так как он один создатель Программы, руководитель ее выполнения и получатель ее результатов. 21