Song, H., Smeral, E., Li, G., Chen, JL (2013). Tourism Forecasting

advertisement

. Tourism Forecasting")

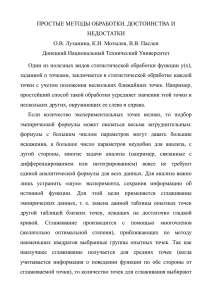

Прогнозирование туристских ночёвок в Черногории: применение тета-метода Фурманов К.К., кафедра математической экономики и эконометрики НИУ ВШЭ, доцент Темпы и уровень развития мировой индустрии гостеприимства и туризма определили обострение в последние 20-30 лет конкуренции между туристическими дестинациями. Россия является одной из значимых стран - генераторов туристических потоков, при этом более 50% выездов россиян с туристическими целями осуществляются в страны Средиземноморья, которые, в свою очередь, в значительной мере ориентированы на развитие туристической отрасли. Въездные потоки граждан России в Черногорию составляют существенную долю в общем потоке иностранных туристов, выбирающих эту страну для отдыха. По данным сайта www.monstat.org больше половины въездов иностранных туристов приходится на жителей России и Черногории. (в сентябре 2014 года доля россиян составила 33.4%, доля сербов – 19.4%, в августе же первое место было за сербскими туристами). Существующие тренды позволяют говорить об устойчивости спроса на отдых в Черногории со стороны россиян. Современный исследователь располагает множеством средств построения прогнозов, которые не всегда приводят к схожим результатам. Выводы исследований, посвящённых сравнительному анализу точности прогнозов туристических потоков, полученных различных методами, сходятся как минимум в том, что одномерные методы точнее многомерных и сложные методы не точнее простых. Таковы результаты, полученные в работах (Witt, Witt, 1995), (Athanasopoulos et al., 2009), (Bhattacharya, 2011) и они согласуются с более общими выводами, сделанными на основании прогнозных соревнований Макридакиса (M-competitions – см. (Makridakis, Hibon, 2000)). Конкретнее, можно выделить три метода, которые устойчиво показывают высокую точность: наивное прогнозирование, экспоненциальное сглаживание, модели Бокса-Дженкинса (SARIMA). Недавние исследования выделили и другие перспективные подходы: использование регрессионных моделей с изменяющимися во времени коэффициентами (Song et al., 2013) и тета-метод (или тета-модель), предложенный в статье (Assimakopoulos, Nikolopoulos, 2000). Примечательно, что исследование других авторов (Athanasopoulos et al., 2009) подтвердило высокую точность прогноза тета-метода для годовых данных, в то время как для прогнозирования сезонных рядов этот подход уступил экспоненциальному сглаживанию и моделям SARIMA. Настоящая работа посвящена измерению точности прогнозов, полученных применением тета-метода к данным о ночёвках иностранных туристов в Черногории. Экономика этой страны в значительной мере ориентирована на туризм, и служба статистики Черногории публикует месячные данные о ночёвках с разбивкой по странам выбытия туристов (более 50). И число временных рядов, и частотность данных привлекательны с точки зрения изучения прогнозной точности. Судя по упомянутым результатам предыдущих исследований, учёт сезонности – слабое место тета-метода, поэтому настоящая работа ставит целью выяснить возможные усовершенствования метода учёта сезонных колебаний. Тета-метод для данных без сезонных колебаний. Согласно идее Ассимакопулоса и Николопулоса (далее A&N), для прогнозирования ряда X t подбирается такой ряд Yt , что вторые разности двух рядов пропорциональны с неким заранее выбранным коэффициентом 0 : 2Yt 2 X t . Первые два элемента нового ряда, для которых вторые разности не определены, выбираются так, чтобы обеспечить схожесть двух рядов путём минимизации суммы квадратов разностей между ними: T (Y X ) t 1 называют тета-линией. При t 0 t 2 min . Полученный ряд Yt авторы подхода Y1 ,Y2 тета-линия совпадает с линейным трендом, подогнанным методом наименьших квадратов, при 1 - с исходным рядом, а тета-линия для 2 такова, что при усреднении с линейным трендом даёт исходный ряд. Именно значениям 0 и 2 уделяется обычно особое внимание, так как с помощью экстраполяции и усреднения соответствующих тета-линий A&N смогли получить прогнозы впечатляющей точности для данных соревнования M3. Экстраполяция линии для 0 очевидна – это продолжающийся линейный тренд. Вторую тета-линию A&N экстраполировали простых экспоненциальным сглаживанием, а итоговый прогноз для значений исходного ряда рассчитывался как обычное среднее двух тета-линий. Как отмечено в работе (Hyndman, Billah, 2003), при выбранных значениях тета-коэффициентов метод совпадает с экспоненциальным сглаживанием с дрейфом и является частным случаем модели Хольта – впрочем, весьма специфическим. A&N указывают и на отличие от стандартного экспоненциального сглаживания – параметр сглаживания определяется тета-линией для 2 , а не исходным рядом. Учёт сезонности в тета-методе. Сезонным колебаниям не находится места в основной идее тета-метода, их учёт – как бы отдельная надстройка. Существующая практика применения тета-метода к месячным и квартальным данным такова: - удаление сезонной компоненты методами классического разложения временного ряда; - применение тета-метода к ряду с удалённой сезонностью; - расчёт прогнозов для сглаженного ряда; - поправка прогнозов на сезонные коэффициенты. В работе (Assimakopoulos, Nikolopoulos, 2000) для выявления сезонности авторы проверяли статистическую значимость сезонной автокорреляции, но часто сезонные колебания в экономических рядах заметны «на глазок». Отметим, что классическое разложение предполагает неизменность сезонных индексов, что может быть довольно жёсткой предпосылкой. В настоящем исследовании сезонность учитывается более гибко – допускается изменение сезонных индексов со временем, а их оценка проводится на основании экспоненциального сглаживания. Опишем подробнее оба использованных алгоритма. Классическая декомпозиция. Этот метод предполагает расчёт ряда центрированных скользящих средних , в котором сезонные колебания заглушаются. Для месячных данных центрированные скользящие средние рассчитываются так: X t* 0.5 X t 6 X t 5 X t 4 ... X t 4 X t 5 0.5 X t 6 . 12 Предположим, что сезонная составляющая мультипликативно воздействует на временной ряд. Тогда для её учёта можно рассчитать отношения наблюдений исходного ряда к скользящим средним: Xt . Среднее значение этого отношения для наблюдений, X t* соответствующих месяцу j 1,...,12 , назовём нецентрированным сезонным индексом S j . Окончательное значение сезонного индкеса S j получается нормировкой, гарантирующей, что произведение индексов по всем месяцам составляет 1: Sj Sj . 12 12 S j 1 j После этого рассчитывается ряд с поправкой на сезонность. Если момент времени t соответствует сезону j , то значение поправленного ряда будет X tSA X t / S j . Адаптивный подход. Чтобы учесть возможные изменения в характере сезонных колебаний со временем, в настоящей работе был использован подход, основанный на модели экспоненциального сглаживания Хольта-Винтерса (Winters, 1960). Модель Хольта-Винтерса предполагает выделение трёх компонент ряда - уровня X t , тренда Tt и сезонности St – связанных с исходным рядом и между собой следующими рекурсивными соотношениями: X t A( X t 1 Tt 1 ) (1 A) Xt , St 12 Tt BTt 1 (1 B)( X t X t 1 ) , St CSt 12 (1 C ) Xt . Xt Здесь A, B и С – параметры сглаживания, лежащие в пределах от 0 (компоненты максимально подстраиваются под новые наблюдения) до 1 (абсолютная неадаптивность). Рекурсивные отношения требуют задания начальных значений. Эти значения, как и параметры сглаживания, подбираются согласно подходу, описанному в книге (Newbold, 1995, pp. 712-721). Ряд с поправкой на сезонность получается делением исходных значений на сезонный фактор: X tSA X t / St . При прогнозировании предполагается, что сезонные факторы в будущем будут такими же, как в последних наблюдениях анализируемого ряда. Применение к данным о въездном туризме в Черногории. Тета-метод с двумя рассмотренными способами учёта сезонности был применён для прогнозирования числа туристских ночёвок в Черногории. Прогноз на четыре месяца вперёд рассчитывался на основании месячных данных с октября 2010 г по сентябрь 2014 г. и сопоставлялся с реальными данными. Рассчитывались следующие меры точности прогноза: средняя абсолютная ошибка (MAE), средняя квадратическая ошибка (MSE), средняя абсолютная процентная ошибка (MAPE). Результаты приведены в таблице 1. Страна-источник MAE RMSE MAPE Классич. Адапт. Классич. Адапт. Классич. Адапт. Албания 1725.96 1745.80 1741.70 1757.17 35.28% 35.82% Босния и Герцеговина 1941.33 1039.53 2243.89 1087.73 31.83% 15.64% Великобритания 932.09 807.08 1666.60 1223.83 17.90% 32.38% Венгрия 370.86 220.76 705.12 408.10 26.67% 16.42% Германия 812.73 156.96 1207.54 218.26 36.35% 19.16% Италия 272.37 296.99 300.68 338.55 11.41% 11.53% Польша 370.24 117.26 596.30 127.16 46.88% 36.43% Россия 3264.23 1972.72 3489.76 2173.49 17.14% 12.13% Сербия 3642.88 3676.28 4151.59 4080.13 41.75% 35.45% Франция 722.80 448.49 1020.80 633.24 79.38% 79.11% Таблица 1. Сравнение точности прогноза туристстких ночёвок с помощью классического и адаптивного сглаживания сезонности по странам выезда туристов Адаптивное сглаживание привело к более точным результатам в 7 случаях по критерию MAE, 8 случаях по критерию MSE и 7 случаях по MAPE. При этом в тех случаях, когда классическая декомпозиция приводила к лучшим результатам, адаптивный вариант тета-метода проигрывал несильно. Самый заметный проигрыш (MAPE=32.38% для Великобритании против 17.9% при классической декомпозиции) объясняется недостатком самого метода сравнения – средняя абсолютная процентная ошибка принимает большие значения даже при небольших погрешностях, если значение прогнозируемого показателя невелико, а туристический поток в тестовом периоде (октябрь – январь) как раз невелик. Стоит обратить внимание и на то, что по критериям MSE и MAE адаптивный вариант метода привёл к лучшим прогнозам потока из Великобритании. На рис. 1 приведено сравнение действительных и прогнозных значений для ночёвок туристов из Италии - одного из двух случаев, в которых адаптивный вариант оказался хуже по всем трём критериям (второй такой случай – Албания). Как видно, говорить о явном проигрыше адаптивного варианта не приходится. 4 000 3 500 3 000 ночи 2 500 ночёвки 2 000 прогноз_классика прогноз_адапт 1 500 1 000 500 0 окт.14 ноя.14 дек.14 янв.15 Рис. 1. Сравнение действительного числа туристских ночёвок с прогнозами, полученными при классической декомпозиции и адаптивном учёте сезонности, страна выезда – Италия. Итак, полученные результаты дают основание считать, что гибкий учёт сезонных колебаний позволяет улучшить качество прогнозов, получаемых с помощью тета-метода. К сожалению, короткие сроки исследования не позволяют дать большую информацию для сравнения двух рассмотренных методов. Отметим, что рассмотренный вариант адаптивного сезонного сглаживания, видимо, не оптимальный для анализируемых данных, так как при оценивании оптимальных констант сглаживания в модели ХольтаВинтерса нередко получались нулевые значения (абсолютно неадаптивная динамика). Вероятно, использовав нецентральные сезонные индексы из классической декомпозиции в качестве начального приближения в адаптивной модели можно добиться лучших прогнозов. Полученный результат может представляться интересным не только людям, связанным с краткосрочным прогнозированием туризма, но и широкому классу исследователей-прогнозистов, так как тета-метод нашёл применение и в других областях см., например, (Nikolopoulos et al., 2012). Список литературы Assimakopoulos, V., Nikolopoulos, K. (2000). The theta model: a decomposition approach to forecasting. International Journal of Forecasting 16 (4): 521–530. Athanasopoulos, G., Hyndman, R.J., Song H., and Wu D.C. The tourism forecasting competition. Monash Econometric and Business Statistics Working Papers 10/08 (2009): 1-35. Bhattacharya, K. (2011). Role of rules of thumb in forecasting foreign tourist arrival: a case study of India. MPRA Paper series, 28515, 1-14. Hyndman, R.J., Billah, B. (2003). Unmasking the Theta Method. International Journal of Forecasting, 19(2): 287-290. Makridakis, S.; Hibon, M. (2000). The M-3 Competition: results, conclusions, and implications. International Journal of Forecasting, 16(4): 451-476. Newbold P. (1995). Statistics for Business and Economics. – London, Prentice-Hall, Ed.4. Nikolopoulos, K., Assimakopoulos, V., Bougioukos, N., Akrivi, L., Petropoulos, F. (2012) The Theta Model: An Essential Forecasting Tool for Supply Chain Planning. В книге Advances in automation and robotics, 2: 431-437. Song, H., Smeral, E., Li, G., Chen, J.L. (2013). Tourism Forecasting Using Econometric Models. В книге Trends in European Tourism Planning and Organisation. Edited by C. Costa, E. Panyik, D. Buhalis. Channel View Publications. Winters, P.R. (1960). Forecasting sales by exponentially weighted moving averages. Management Science, 6 (3): 324–342. Witt, S. F., & Witt, C. A. (1995). Forecasting tourism demand: A review of empirical research. International Journal of Forecasting, 11(3), 447 – 475.