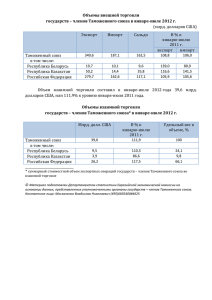

О таможенном регулировании в Республике Беларусь

advertisement