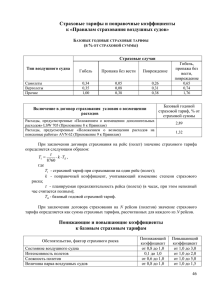

Правила имущество

advertisement

ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ СТРАХОВАЯ КОМПАНИЯ «ДАЛЬАКФЕС» 690003, Владивосток, ул. Верхнепортовая, 40а Телефон Факс Эл. почта Интернет +7 (4232) 411-000, 411-010 +7 (4232) 410-990 dalacfes@ dalacfes.ru www.dalacfes.ru ПРАВИЛА страхования от несчастных случаев Приняты ООО СК «ДАЛЬАКФЕС» 1 июля 2008 г. Глава 1. Статья 1. ОБЩИЕ ПОЛОЖЕНИЯ Страховщик Страховщиком по настоящим Правилам является Общество с ограниченной ответственностью страховая компания «ДАЛЬАКФЕС». Статья 2. Страхователь 2.1. Страхователями могут быть любые юридические и дееспособные физические лица. 2.2. Действиями Страхователя признаются действия его работников, должностных лиц, иных представителей, уполномоченных выступать от имени Страхователя в соответствии с Законом, договором, должностной инструкцией, доверенностью или согласно существующему обычаю. Статья 3. Застрахованное лицо 3.1. Застрахованным лицом может быть физическое лицо в возрасте от 16 лет. 3.2. Страховщик имеет право отказать в заключении договора лицам, которые в своей повседневной жизни нуждаются в длительной посторонней помощи, инвалидам 1 группы, а также подверженным психическим расстройствам и состоящим на учете в психоневрологическом диспансере. 3.3. Застрахованным лицом считается Страхователь, если в договоре не названо в качестве застрахованного иное лицо. 3.4. Все предусмотренные настоящими Правилами или договором страхования обязанности Страхователя, в равной мере относятся и к застрахованному лицу, если он намеревается воспользоваться правом на страховое обеспечение. Статья 4. Выгодоприобретатель 4.1. Договор страхования считается заключенным в пользу застрахованного лица, если в договоре не названо в качестве выгодоприобретателя иное лицо. 4.2. В случае смерти лица, застрахованного по договору, в котором не назван иной выгодоприобретатель, выгодоприобретателями признаются наследники застрахованного лица. 4.3. Заключение договора страхования в пользу иного лица (выгодоприобретателя) не освобождает Страхователя от выполнения обязанностей по этому договору. 4.4. Все предусмотренные настоящими Правилами или договором страхования обязанности Страхователя, в равной мере относятся и к выгодоприобретателю, если он намеревается воспользоваться правом на страховое обеспечение. Статья 5. Объект страхования Объектом страхования является риск причинения вреда жизни или здоровью застрахованного лица. Глава 2. Статья 6. 6.1. СТРАХОВОЕ ПОКРЫТИЕ Страховые риски Договором страхования может быть предусмотрено покрытие следующего вреда жизни или здоровью Страхователя, произошедшего в результате несчастного случая: 6.1.1. телесные повреждения – нарушения физической целостности или функций организма, указанные в Таблице страховых выплат, прилагаемой к настоящим Правилам; 6.1.2. временная нетрудоспособность – временная утрата способности к труду, полностью восстанавливающаяся по выздоровлению (реабилитации); 6.1.3. инвалидность – стойкие утрата или снижение способности к труду, установленные в порядке, предусмотренном законодательством РФ; 6.1.4. смерть. Статья 7. Несчастный случай 7.1. Несчастным случаем признается любое внезапное, непредвиденное и непреднамеренное для данного лица событие, связанное с внешним физическим воздействием на застрахованное лицо и причинившее вред его жизни или здоровью. 7.2. Несчастным случаем, в частности, является: 7.2.1. ожог; 7.2.2. обморожение; 7.2.3. удар предметом или о предмет; 7.2.4. ранение в результате нападения животных, действий третьих лиц, последствий использования технических средств. Правила страхования от несчастных случаев 7.3. 01.07.2008 Несчастным случаем не являются любые формы острых, хронических и наследственных заболеваний (в том числе инфаркт, инсульт, и прочие внезапные поражения органов, вызванные наследственной патологией или патологией в результате развития заболевания), анафилактический шок, а также инфекционные заболевания, пищевая токсикоинфекция (сальмонеллез, дизентерия и др.). Статья 8. Срок проявления последствий несчастного случая Инвалидность или смерть считаются наступившими в результате несчастного случая, если они наступили в течение 12 месяцев с момента несчастного случая и являются его прямым следствие или вызванных им осложнений. Статья 9. Заболевание Договором страхования может быть предусмотрено страхование на случай заболевания. В этом случае к заболеванию применяются все положения настоящих Правил, касающиеся несчастного случая. Статья 10. Определение причины вреда жизни или здоровью 10.1. Страхование покрывает вред жизни или здоровью, явившиеся прямым результатом действия страховых рисков, кроме случая, когда одной из прямых причин вреда в цепи событий явилось событие, названное в качестве исключенного. 10.2. Страховой риск является прямой причиной вреда, если возникновение вреда является наиболее вероятным следствием данного события в обычных условиях, без происшествия другого события, при этом не имеет значения какое событие является первоначальной или непосредственной причиной вреда. 10.3. Если вред наступает в результате одновременного действия страхового риска и не застрахованного, но и не исключенного события, страхованием покрывается та часть вреда, которая может быть обоснованно отнесена на счет действия страхового риска. Если выделить часть вреда, относящуюся к страховому риску, невозможно, вред страхованием покрывается полностью. 10.4. Если вред наступает в результате одновременного действия страхового риска и исключенного события, страхованием покрывается та часть вреда, которая может быть обоснованно отнесена на счет страхового риска. Если выделить часть вреда, относящуюся к страховому риску, невозможно, вред страхованием не покрывается. Глава 3. Статья 11. ОГРАНИЧЕНИЯ СТРАХОВОГО ПОКРЫТИЯ Исключения Страхование не покрывает вред жизни или здоровью, наступивший вследствие: 11.1. умысла Страхователя, в том числе самоубийства или попытки самоубийства, за исключением случая, когда договор страхования к этому моменту действовал уже не менее 2 лет; 11.2. воздействия ядерного взрыва, радиации или радиоактивного заражения; 11.3. военных действий, а также маневров или иных военными мероприятиями; 11.4. гражданской войны, народных волнений всякого рода или забастовок; 11.5. совершения Страхователем преступления; 11.6. нахождения Страхователя в состоянии алкогольного, наркотического или токсического опьянения; 11.7. управления Страхователем транспортным средством (или передачи управления другому лицу) без права на вождение данного вида транспорта, или в состоянии алкогольного, наркотического или токсического опьянения; 11.8. умышленного подвержения себя исключительной опасности (за исключением попытки спасти человека); 11.9. беременности или родов; 11.10. отравления, кроме острого отравления; 11.11. участия в горных походах, где обычно используются гиды, авиационных полетах (за исключение путешествий только в качестве пассажира), включая спортивные полеты, парашютировании, зимних видах спорта, соревнованиях на лошадях, автомобилях, мотоциклах, подводных видах спорта, катания на водных лыжах или участия в спортивных соревнованиях или во время тренировок к таким соревнованиям; 11.12. диагностическими, лечебными и лечебно-профилактическими мероприятиями, проводимыми по указанию врача. 11.13. заражения венерическим заболеванием, или синдромом приобретенного иммунодефицита (СПИД) и всеми заболеваниями, вызванными или связанными с ВИЧ-инфекцией; 11.14. заболевания энцефаломиелитом или полиомиелитом; 11.15. заболевания, связанные с любым физическим дефектом, недостатком, медицинскими показаниями или хроническим заболеванием, которое существует к моменту начала страхования. Статья 12. Территория страхования В случае указания в договоре территории страхования страхованием покрываются только несчастные случаи, происшедшие на указанной территории (месте). Глава 4. Статья 13. ДОГОВОР СТРАХОВАНИЯ Заключение договора страхования 13.1. Договор страхования может быть заключен путем составления одного документа, подписываемого сторонами, либо вручения Страховщиком Страхователю страхового полиса, подписанного Страховщиком. 13.2. В случае заключения договора страхования путем вручения Страховщиком Страхователю страхового полиса без подписания договора страхования, согласие Страхователя на заключение договора страхования на предложенных условиях подтверждается принятием им страхового полиса. Принятие полиса Страхователем может подтверждаться записью об этом, заверенной подписью Страхователя, на страховом полисе (его копии), или письменном заявлении Страхователя, или квитанции об уплате страхового взноса, а также действиями Страхователя, в частности, оплатой страховой премии. 13.3. В случае подписания сторонами договора страхования дополнительно может быть выдан также страховой полис, подтверждающий факт вступления договора страхования в силу. ООО Страховая компания «ДАЛЬАКФЕС» 2 Правила страхования от несчастных случаев Статья 14. 01.07.2008 Сведения, предоставляемые страхователем при заключении договора 14.1. При заключении договора страхования Страхователь обязан сообщить Страховщику известные Страхователю обстоятельства, имеющие существенное значение для определения вероятности наступления страхового случая и тяжести возможного вреда от его наступления. 14.2. Существенными признаются во всяком случае обстоятельства, определенно оговоренные Страховщиком в стандартной форме заявления на страхование. Статья 15. Приоритет договора над правилами страхования При заключении договора страхования Страхователь и Страховщик могут договориться об изменении или исключении отдельных положений настоящих Правил и о дополнении настоящих Правил. Статья 16. Необходимые условия 16.1. Необходимыми условиями страхования являются указанные в Заявлении на страхование сведения о застрахованном лице (в том числе место жительства, место работы и должность и другие сведения). 16.2. Договором страхования могут быть установлены иные необходимые условия. 16.3. Не выполнение Страхователем необходимых условий дает Страховщику право отказать в выплате страхового обеспечения или отказаться от договора страхования в одностороннем порядке. Статья 17. Срок действия договора страхования 17.1. Договор страхования, если в нем не предусмотрено иное, вступает в силу в момент уплаты страховой премии или ее первого взноса. 17.2. Договор страхования заключается на определенный срок, который может составлять менее одного года, год или более одного года. 17.3. Страхование распространяется на страховые случаи, произошедшие после вступления договора страхования в силу, в течение предусмотренного договором срока действия договора страхования, если договором не предусмотрен иной срок страхования. 17.4. Если договором страхования, вступающим в силу с момента оплаты премии (ее первого взноса), предусмотрена определенная дата начала действия страхования, срок страхования начинается в указанную дату, но не ранее даты вступления договора страхования в силу, и заканчивается в предусмотренную договором страхования дату окончания действия страхования. 17.5. Течение срока страхования начинается в 24 часа дня, которым определено его начало. 17.6. Срок страхования истекает в 24 часа дня, которым определено его окончание, независимо от того, приходится ли последний день срока на рабочий или нерабочий день. Статья 18. Увеличение вероятности наступления страхового случая 18.1. В период действия договора страхования Страхователь обязан незамедлительно сообщать Страховщику о ставших ему известными изменениях в обстоятельствах, сообщенных Страховщику при заключении договора, а также иных изменениях, существенно влияющих на вероятность наступления страхового случая. 18.2. Изменениями, существенно влияющими на вероятность наступления страхового случая, в частности, являются: 18.3. 18.2.1. смена места жительства; 18.2.2. смена места работы или должности; 18.2.3. происшествие с застрахованным лицом трех и более страховых случаев в течение одного года. Страховщик, уведомленный об обстоятельствах, влекущих увеличение вероятности наступления страхового случая, вправе потребовать изменения условий договора страхования или уплаты дополнительной страховой премии соразмерно увеличению вероятности наступления страхового случая. Статья 19. Досрочное прекращение договора страхования 19.1. Договор страхования прекращается до наступления срока, на который он был заключен, если возможность наступления страхового случая отпала и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай, в частности, вследствие смерти застрахованного лица по причинам иным, чем наступление страхового случая. 19.2. Страхователь вправе отказаться от договора страхования в любое время, предварительно письменно уведомив об этом Страховщика. 19.3. Страховщик вправе отказаться от договора страхования, предварительно письменно уведомив об этом Страхователя, если 19.4. 19.3.1. Страхователь не согласился с изменением условий договора страхования или доплатой страховой премии, потребованными Страховщиком в связи с увеличение вероятности наступления страхового случая. 19.3.2. Страхователь нарушил условия договора страхования. Договор страхования может быть досрочно прекращен по соглашению сторон. Глава 5. Статья 20. СТРАХОВАЯ СУММА Размер страховой суммы 20.1. Страховая сумма определяет максимальную общую сумму страхового обеспечения, выплачиваемую по всем страховым случаям. 20.2. Страховая сумма устанавливается по соглашению сторон договора страхования. Статья 21. Лимит обеспечения Договором страхования может быть предусмотрено ограничение страхового обеспечения по определенному страховому риску и/или по одному событию (происшествию) - лимит обеспечения. ООО Страховая компания «ДАЛЬАКФЕС» 3 Правила страхования от несчастных случаев 01.07.2008 Глава 6. Статья 22. СТРАХОВАЯ ПРЕМИЯ Оплата страховой премии 22.1. Страхователь обязан оплатить Страховщику страховую премию в порядке и в сроки, установленные договором страхования. 22.2. Страховая премия (или ее первый согласованный взнос) должна быть оплачена Страховщику не позднее 10 дней с момента подписания договора страхования, если иное не предусмотрено договором страхования 22.3. Если договором страхования предусмотрено вступление его в силу до уплаты страховой премии (или ее первого взноса), страховая премия (или ее первый взнос) должна быть оплачена не позднее 5 дней с момента вступления договора страхования в силу, если иное не предусмотрено договором страхования. 22.4. Оплатой страховой премии считается поступление денежных средств на банковский счет или в кассу Страховщика. Статья 23. Просрочка оплаты страховой премии 23.1. Просрочкой оплаты страховой премии считается неуплата или неполная уплата в установленный срок страховой премии (очередного страхового взноса). 23.2. Если при наличии просрочки оплаты страховой премии происходит страховой случай, страховое обеспечение уменьшается пропорционально отношению оплаченной к моменту страхового случая части страховой премии к общей страховой премии по договору. 23.3. Если задолженность по оплате премии не будет ликвидирована до истечения срока страхования, пропорционального оплаченной части страховой премии, с этого момента и до момента полной ликвидации задолженности страховое покрытие приостанавливается. Страховщик не производит страховые выплаты по наступившим в этот период страховым случаям. 23.4. При исчислении срока страхования, пропорционального оплаченной части страховой премии, последний неполный день исчисленного срока считается как полный. 23.5. Приостановление страхового покрытия не влечет продление срока действия договора страхования. Статья 24. 24.1. 24.2. 24.3. Возврат страховой премии Страховщик имеет право на часть страховой премии пропорционально времени, в течение которого действовало страхование, при досрочном прекращении договора страхования по следующим обстоятельствам: 24.1.1. возможность наступления страхового случая отпала и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай; 24.1.2. досрочный отказ Страховщика от договора страхования, кроме случая отказа в связи с невыполнением Страхователем необходимых условий. Страховщик имеет право на всю страховую премию при досрочном прекращении договора страхования по следующим обстоятельствам: 24.2.1. досрочный отказ Страхователя от договора страхования; 24.2.2. досрочный отказ Страховщика от договора страхования в связи с невыполнением Страхователем необходимых условий. При досрочном прекращении договора страхования по соглашению сторон возврат страховой премии Страхователю осуществляется в части, согласованной сторонами. Глава 7. Статья 25. ДЕЙСТВИЯ ПРИ СТРАХОВОМ СЛУЧАЕ Уведомление о страховом случае 25.1. Страхователь после того, как ему стало известно о наступлении страхового случая, обязан незамедлительно уведомить об этом Страховщика или его представителя. 25.2. Страхователь обязан сообщить о произошедшем событии в компетентные государственные органы и выполнить все иные обязанности, возложенные на него законодательством. Статья 26. Предотвращение и уменьшение вреда 26.1. При наступлении страхового случая Страхователь обязан принять разумные и доступные в сложившихся обстоятельствах меры, чтобы предотвратить или уменьшить вред здоровью, в том числе немедленно обратиться за медицинской помощью, добросовестно выполнять рекомендации лечащего врача. 26.2. Принимая такие меры, Страхователь обязан следовать указаниям Страховщика, если они сообщены Страхователю. Статья 27. Контроль со стороны Страховщика 27.1. Страховщик должен иметь полный контроль за всеми действиями Страхователя в связи со страховым случаем и его последствиями и иметь возможность принимать решения по всем вопросам, влияющим на выплату страхового обеспечения. 27.2. Страховщик или иное лицо по его поручению вправе производить осмотры и проверку состояния здоровья застрахованного лица. 27.3. Страхователь обязан предоставить Страховщику все имеющиеся документы и информацию, касающиеся страхового случая, а также незамедлительно сообщать о всех действиях других участников происшествия и компетентных государственных органов, рассматривающих вопросы, связанные со страховым случаем. Глава 8. Статья 28. ТРЕБОВАНИЕ СТРАХОВОГО ОБЕСПЕЧЕНИЯ Доказывание страхового случая 28.1. Бремя доказывания обстоятельств страхового случая возлагается на Страхователя. 28.2. Доказыванию подлежат следующие обстоятельства страхового случая: 28.2.1. событие страхового случая (время, место, участники, причинную связь с наступившим вредом жизни или здоровью, иные обстоятельства); ООО Страховая компания «ДАЛЬАКФЕС» 4 Правила страхования от несчастных случаев 28.2.2. 28.3. 01.07.2008 вред жизни или здоровью, причиненный страховым случаем. Представленные Страхователем документы и иные доказательства должны быть достаточны для полного и однозначного установления обстоятельств страхового случая. Статья 29. Документы, подтверждающие обстоятельства страхового случая 29.1. Для доказательства события страхового случая необходимо предоставить справки государственных органов (правоохранительных, пожарной охраны, аварийных служб, других), в компетенции которых находится расследование или подтверждение факта происшествия, или иные документы, которые должны были быть получены Страхователем в данных обстоятельствах в соответствии с законодательством или обычной практикой. 29.2. Для доказательства вреда жизни или здоровью необходимо предоставить следующие документы: 29.2.1. в случае телесных повреждений – справку медицинского учреждения, подтверждающую полученные повреждения, их характер и тяжесть; 29.2.2. в случае временной нетрудоспособности – лист временной нетрудоспособности; 29.2.3. в случае получения инвалидности - заключение врачебно-трудовой экспертной комиссии (ВТЭК) или медикосоциальной экспертной комиссии (МСЭК); 29.2.4. в случае смерти - справку отдела записи актов гражданского состояния (ЗАГС). 29.3. Обстоятельства страхового случая считаются доказанными, несмотря на отсутствие документов государственных органов, если в связи с наличием иных достаточных доказательств Страховщик дал согласие на не обращение Страхователя в соответствующие государственные органы. Такое согласие должно быть получено Страхователем до момента, когда возможность обращения в соответствующие государственные органы утрачена. 29.4. В случае необходимости Страховщик вправе специально указать Страхователю, какие документы требуются для установления обстоятельств страхового случая. Статья 30. Срок предъявления требования о выплате страхового обеспечения Обоснованное требование о выплате страхового обеспечения должно быть предъявлено Страховщику не позднее одного года с момента страхового случая. Глава 9. Статья 31. РАЗМЕР СТРАХОВОГО ОБЕСПЕЧЕНИЯ Определение размера выплаты Размер страхового обеспечения зависит от тяжести вреда жизни или здоровью, полученных в результате несчастного случая, и, при условии включения в страховое покрытие соответствующего страхового риска, составляет следующую долю страховой суммы: 31.1. в случае телесных повреждений – долю страховой суммы согласно Таблицы страховых выплат, прилагаемой к настоящим Правилам; 31.2. в случае временной нетрудоспособности в результате телесных повреждений, прямо не указанных в Таблице страховых выплат, или в результате заболевания – 0,5 процента страховой суммы за каждый день нетрудоспособности, начиная с 11-го дня включительно, но не более 45 процентов страховой суммы; 31.3. в случае получения инвалидности страховое обеспечение вместе с ранее произведенными выплатами по этому повреждению составит: 31.4. 31.3.1. инвалидность 1 группы – 100 процентов; 31.3.2. инвалидность 2 группы – 50 процентов; 31.3.3. инвалидность 3 группы – 25 процентов; в случае смерти – 100 процентов. Статья 32. Выплата по нескольким повреждениям 32.1. При одновременном получении в результате одного несчастного случая нескольких телесных повреждений размер страховой выплаты определяется путем суммирования долей страховой суммы, предусмотренных по каждому повреждению. 32.2. Общая сумма выплат в отношении телесных повреждений нескольких отдельных частей одного части тела (кисти, руки, стопы, ноги), причиненных в результате одного или нескольких несчастных случаев, не может превышать суммы страхового обеспечения, выплачиваемой при потери возможности использования или физическую потерю всей части тела. 32.3. При выплате страхового обеспечения в связи с получением инвалидности или смертью из установленной по данному последствию суммы выплаты вычитаются все суммы, которые были выплачены ранее с связи с этим страховым случаем. 32.4. Общая сумма выплат по всем страховым случаям не может превышать страховой суммы. Статья 33. Выплата по временной нетрудоспособности Выплата по временной нетрудоспособности производится только после того, как установлен полный срок временной нетрудоспособности по данному страховому случаю. Глава 10. Статья 34. ВЫПЛАТА СТРАХОВОГО ОБЕСПЕЧЕНИЯ Страховой акт 34.1. Решение о страховой выплате оформляется Страховщиком в виде страхового акта, составляемого по результатам проведенного расследования на основании представленных Страхователем и полученных Страховщиком самостоятельно документов, подтверждающих обстоятельства страхового случая. 34.2. Страховой акт составляется в течение 20 дней с момента получения Страховщиком всех необходимых документов. Если имеющиеся документы недостаточны для принятия решения о страховой выплате, Страховщик вправе в указанный срок затребовать недостающие документы. 34.3. В случае проведения компетентными государственными органами уголовного расследования или судебного разбирательства вопросов, связанных со страховым случаем и имеющих значение для принятия решения о страховой ООО Страховая компания «ДАЛЬАКФЕС» 5 Правила страхования от несчастных случаев 01.07.2008 выплате, Страховщик вправе приостановить проведение собственного расследования на период проведения таких действий. Статья 35. Срок страховой выплаты 35.1. Страховщик выплачивает страховое обеспечение в течение 15 дней с момента составления страхового акта, путем перечисления на банковский счет, указанный Страхователем, или выдачи наличных средств из кассы с соблюдением ограничений, установленных законодательством. 35.2. Банковские реквизиты для выплаты или дату получения средств из кассы, в зависимости от выбранного способы выплаты, должны быть сообщены Страховщику не менее чем за 5 дней до выплаты страхового обеспечения. Статья 36. Удержание неоплаченной страховой премии Если к моменту выплаты страхового обеспечения страховая премия оплачена не полностью, Страховщик вправе при выплате удержать сумму оставшихся страховых взносов, независимо от того, наступил срок оплаты этих взносов или нет. Статья 37. Возврат страхового обеспечения 37.1. В случае, если после выплаты страхового обеспечения в связи со смертью застрахованное лицо окажется непогибшим, Страховщик вправе требовать, чтобы Страхователь возвратил страховое обеспечение. 37.2. Страхователь обязан возвратить Страховщику полученное страховое обеспечение (или его соответствующую часть), если обнаружится такое обстоятельство, которое по закону или по настоящим Правилам полностью или частично лишает Страхователя права на страховое обеспечение. Статья 38. Отказ в страховой выплате Страховщик вправе отказать Страхователю в страховой выплате, если имели место: 38.1. несообщение Страхователем известных сведений или сообщение заведомо неверных сведений об обстоятельствах, имеющих существенное значение для определения вероятности наступления страхового случая, в том числе об изменениях в указанных обстоятельствах в течение срока страхования, либо обстоятельствах, связанных со страховым случаем; 38.2. невыполнение Страхователем необходимых условий, установленных договором страхования, независимо от наличия связи между невыполнением необходимых условий и страховым случаем; 38.3. неуведомление или несвоевременное уведомление Страховщика о наступившем страховом случае, если отсутствие у Страховщика сведений об этом могло сказаться на его обязанности выплатить страховое обеспечение; 38.4. невыполнение Страхователем условий и обязанностей, возложенных на него в соответствии с договором страхования, настоящими Правилами или законодательством, если такое невыполнение повлекло или способствовало наступлению страхового случая или увеличению размера вреда жизни или здоровью, либо лишило возможности достоверно установить обстоятельства страхового случая. ООО Страховая компания «ДАЛЬАКФЕС» 6