Правила (условия) страхования

advertisement

страхования")

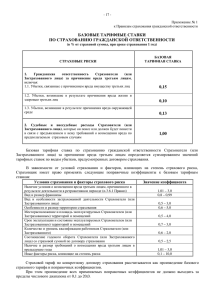

ОАСО «Би энд Би иншуренс Ко» Правила №5 1 «Утверждаю» Генеральный директор ОАСО «Би энд Би иншуренс Ко» __________________Б.Б. Медник 19 февраля 2004г. ПРАВИЛА №5 Добровольного страхования гражданской ответственности за причинение вреда в связи с осуществлением профессиональной деятельности 1. ОБЩИЕ ПОЛОЖЕНИЯ 1.1. В соответствии с законодательством Республики Беларусь и на основании настоящих Правил открытое акционерное страховое общество “Би энд Би иншуренс Ко” (в дальнейшем – Страховщик) заключает договоры добровольного страхования гражданской ответственности за причинение вреда в связи с осуществлением профессиональной деятельности (далее – договоры страхования) с лицами, указанными в пункте 1.2 Правил (далее – Страхователи). 1.2. Страхователями являются организации независимо от организационно-правовой формы или индивидуальные предприниматели, зарегистрированные в установленном законодательством порядке и заключившие со Страховщиком договор страхования и уплатившие (уплачивающие) по нему страховые взносы. 1.3. По договору страхования может быть застрахована гражданская ответственность за причинение вреда в связи с осуществлением профессиональной деятельности самого Страхователя или иного лица, на которое такая ответственность может быть возложена. Указанное лицо должно быть названо в договоре страхования, в случае, если оно не названо, считается застрахованной ответственность самого Страхователя. 1.4. Страховщик вправе заключать договоры страхования, с действием как на территории Республики Беларусь, так и других государств, при наличии договорных отношений об оказании взаимопомощи в оформлении документации по урегулированию событий, возникших на территории этих государств в результате страхового случая. 1.5. Термины употребляемые в настоящих правилах: Потерпевший – другое лицо, жизни, здоровью и (или) имуществу которого причинен вред при осуществлении страхователем (иным лицом, ответственность которого за причинение вреда застрахована) профессиональной деятельности. При утрате, гибели, повреждении имущества, потерпевшим является собственник этого имущества, либо иное лицо, которое в соответствии с законодательством или договором несет ответственность за сохранность этого имущества и расходы по его восстановлению; Профессиональная деятельность – деятельность, требующая квалификации, полученной в процессе обучения и (или) профессионального обучения; Профессиональная небрежность – ошибки, просчеты, упущения, совершенные при осуществлении профессиональной деятельности, вызванные как недостаточной внимательностью, так и недостаточной опытностью лица, их допустившего, которое не предвидело наступления возможных или неизбежных последствий, хотя при необходимой внимательности и предусмотрительности должно было и могло предвидеть эти последствия; Работники страхователя, индивидуального предпринимателя - граждане, выполняющие работу на основании трудового договора (контракта) со Страхователем, а также граждане, выполняющие работу по гражданско-правовому договору, если при этом они действуют или должны действовать по заданию Страхователя и под его контролем за правильным осуществлением профессиональной деятельности. 1.6. По договору страхования может быть застрахована ответственность работников следующих профессий: врач, парикмахер, частный нотариус, инженер, архитектор, таможенный агент, страховой брокер, аудитор, бухгалтер, юрист. Согласовано Министерством финансов Республики Беларусь 26.03.2004г. рег. № 267 (изменения и дополнения 09.02.2010, рег. №782) ОАСО «Би энд Би иншуренс Ко» Правила №5 2 2. ОБЪЕКТ СТРАХОВАНИЯ. СТРАХОВЫЕ СЛУЧАИ. 2.1. Объектом страхования являются не противоречащие законодательству Республики Беларусь имущественные интересы Страхователя (иного лица, ответственность которого за причинение вреда застрахована): связанные с его ответственностью по обязательствам, возникшим в случае причинения вреда жизни, здоровью и (или) имуществу (имущественным интересам) других лиц (далее – потерпевшие) в результате осуществления профессиональной деятельности; в связи с возникновением расходов, связанных с его ответственностью по обязательствам, возникшим в случае причинения вреда жизни, здоровью и (или) имуществу (имущественным интересам) других лиц в результате осуществления профессиональной деятельности. 3. Страховым случаем является факт: 3.1. причинения Страхователем (иным лицом, ответственность которого за причинение вреда застрахована) в процессе осуществления своей профессиональной деятельности вреда жизни, здоровью и/или имущественным интересам потерпевших, что повлекло за собой предъявление Страхователю (иному лицу, ответственность которого за причинение вреда застрахована) обоснованных требований о возмещении причиненного вреда; 3.2. расходов, понесенных в связи с наступлением страхового случая указанного в пункте 3.1. Правил и связанных с: 3.2.1. осуществлением разумных и доступных в сложившихся обстоятельствах мер по уменьшению возможных убытков, если такие расходы были необходимы или произведены для выполнения указаний Страховщика; 3.2.2. с ведением в судебных органах дел по рассмотрению споров между лицами, имеющими право на возмещение вреда и Страхователем. Перечень страховых случаев в зависимости от профессиональной деятельности: Архитектор, инженер (в части проектирования) – факт причинения вреда жизни, здоровью, имуществу (имущественным интересам) других лиц вследствие: - профессиональной небрежности при составлении планов, спецификаций, проектной документации; - профессиональной небрежности при осуществлении надзора за проведением строительно-монтажных работ; - профессиональной небрежности, выразившейся в неверном выборе нагрузок, правил и норм проектирования. Врач – факт причинения вреда жизни, здоровью других лиц вследствие врачебных ошибок, упущений при: - установлении диагноза заболевания; - выписке рецепта на применение лекарственных препаратов, в том числе их дозировке; - проведении курса лечения; - преждевременной выписки из стационара или закрытие больничных листов лицам, которые нуждаются в соответствующем лечении. Нотариус, занимающийся частной практикой – факт причинения вреда имуществу (имущественным интересам) других лиц вследствие: - профессиональной небрежности при совершении нотариальных действий; - непреднамеренного разглашения сведений, которые стали ему известны в связи с совершением нотариальных действий. Парикмахер – факт причинения вреда жизни, здоровью других лиц вследствие профессиональной небрежности при оказании парикмахерских услуг. Страховой брокер – факт причинения вреда имуществу (имущественным интересам) других лиц вследствие профессиональной небрежности. Таможенный агент – факт причинения вреда имуществу (имущественным интересам) других лиц вследствие ошибок, упущений, профессиональной небрежности при осуществлении Согласовано Министерством финансов Республики Беларусь 26.03.2004г. рег. № 267 (изменения и дополнения 09.02.2010, рег. №782) ОАСО «Би энд Би иншуренс Ко» Правила №5 3 операций по таможенному оформлению и иных посреднических функций по поручению представляемого лица. Аудитор – факт причинения вреда имущественным интересам аудируемых лиц в результате осуществления аудиторской деятельности по договорам на оказание обязательных аудиторских вследствие профессиональной небрежности, содержащейся в выданных им письменных рекомендациях. Бухгалтер – факт причинения вреда имуществу (имущественным интересам) других лиц вследствие: - профессиональной небрежности при оказании бухгалтерских услуг; - непреднамеренного нарушения законодательства Республики Беларусь, нормативных правовых актов, регулирующих ведение бухгалтерского учета и составление бухгалтерской и налоговой отчетности; - непреднамеренного разглашения сведений, которые стали ему известны в связи с оказанием бухгалтерских услуг. Юрист – факт причинения вреда имуществу (имущественным интересам) других лиц вследствие: - профессиональной небрежности при оказании юридических услуг; - непреднамеренного разглашения сведений, которые стали ему известны в связи с оказанием юридических услуг. 3.3. Не является страховым случаем, вред, причиненный жизни, здоровью, имуществу других лиц, если он причинен Страхователем иным лицом, ответственность которого за причинение вреда застрахована: 3.3.1. находившимся в состоянии алкогольного, наркотического или токсического опьянения; 3.3.2. в результате неправомерных действий Страхователя, в том числе разглашения, незаконного использования сведений, составляющих профессиональную, коммерческую, или иную тайну, конфиденциальную информацию, охраняемую законом; 3.3.3. в связи с выполнением работ или иной деятельности, выходящей за рамки профессиональных обязанностей Страхователя (иного лица, ответственность которого за причинение вреда застрахована), установленных соответствующих законодательными, ведомственными нормативными актами и/или внутренними положениями (инструкциями и т.п.) Страхователя (иного лица, ответственность которого за причинение вреда застрахована); 3.3.4. в период приостановления, либо прекращения действия специального разрешения (лицензии), а равно и вред, причиненный работником Страхователя, не имеющим либо лишенным документа (разрешения, лицензии, квалификационного аттестата и т.п.), дающего ему право на осуществлении профессиональной деятельности; 3.3.5 в результате действий или бездействия лиц (помощников, стажеров), замещающих временно отсутствующего Страхователя (иного лица, ответственность которого за причинение вреда застрахована) и выполняющих его функции на период его отсутствия в связи с невозможностью исполнения Страхователем (иным лицом, ответственность которого за причинение вреда застрахована) своих служебных обязанностей по причине отпуска, болезни и других причин; 3.3.6 в результате действий или бездействия представителя Страхователя (иного лица, ответственность которого за причинение вреда застрахована), не имеющего на это полномочий, или доверенным лицом, не находящимся со Страхователем (иным лицом, ответственность которого за причинение вреда застрахована) в трудовых отношениях. 3.4. Не подлежат возмещению всякого рода косвенные убытки, упущенная выгода, а также моральный вред. 3.5. Страховщик не возмещает вред, за который Страхователь не несет ответственности в соответствии с действующим законодательством Республики Беларусь. 3.6. Страховщик также не несет ответственности по требованиям: Согласовано Министерством финансов Республики Беларусь 26.03.2004г. рег. № 267 (изменения и дополнения 09.02.2010, рег. №782) ОАСО «Би энд Би иншуренс Ко» Правила №5 4 - в связи с нарушением патентного и авторского права, торговых знаков, фирменных наименований, рекламных слоганов и иными случаями, в том числе относящимися к недобросовестной конкуренции; - о возмещении вреда, вызванного незаконными действиями государственных органов, органов местного самоуправления либо должностных лиц этих органов, в том числе издания указанными органами и должностными лицами документов, не соответствующих законам и другим правовым актам. 4. ПОРЯДОК ЗАКЛЮЧЕНИЯ ДОГОВОРОВ СТРАХОВАНИЯ 4.1. Страховая сумма по договору страхования устанавливается соглашением сторон. При установлении страховой суммы в иностранной валюте страховой взнос исчисляется в этой валюте. 4.2. Если законодательством Республики Беларусь по определенным видам профессиональной деятельности установлен минимальный размер страховой суммы по добровольному страхованию гражданской ответственности за причинение вреда в связи с осуществлением профессиональной деятельности, то страховая сумма по договору страхования не может быть менее суммы, установленной законодательством. 4.3. Если по договору страхования была произведена выплата страхового возмещения, то последующие выплаты производятся в пределах разницы между установленной в договоре страхования страховой суммой и суммой выплаченного страхового возмещения. 4.4. В течение срока действия договора страхования Страхователь может обратиться к Страховщику с заявлением об увеличении страховой суммы. При этом в страховой полис (договор страхования) вносятся изменения, и уплачивается дополнительный страховой взнос по формуле, предусмотренной настоящим пунктом. D = (S2-S1)* n/K, где D – дополнительный страховой взнос, п - количество дней, оставшихся до конца срока действия договора страхования, S1 и S2 - страховые взносы по первоначальной и увеличенной страховой сумме соответственно, К - срок действия договора страхования (в днях). 4.5. Договором страхования может быть предусмотрено собственное участие Страхователя в оплате убытков безусловная франшиза, по договоренности сторон. При безусловной франшизе - из любой суммы ущерба вычитается франшиза. Безусловная франшиза применяется по каждому страховому случаю, произошедшему по договору страхования, и связанному с причинением вреда имуществу потерпевшим, а также на расходы Страхователя, если они приняты на страхование. 4.6. Страховой взнос по договору страхования определяется исходя из страховой суммы, срока действия договора страхования и страхового тарифа. 4.7. Страховой взнос по договору может уплачиваться Страхователем путем безналичного перечисления или наличными деньгами, в случаях установленных законодательством: единовременно, при заключении договора страхования; в рассрочку: в два срока. Рассрочка применяется только в случае заключения договора страхования на срок от 6 месяцев до одного года, при этом первая часть страхового взноса в размере не менее 50% от всего страхового взноса уплачивается при заключении договора страхования, а вторая – не позднее 3 месяцев, после уплаты первой части страхового взноса. Страховой взнос может быть уплачен как в иностранной валюте (в случаях, предусмотренных законодательством Республики Беларусь), так и в белорусских рублях по официальному курсу белорусского рубля по отношению к валюте страховой суммы, установленному Национальным банком Республики Беларусь на день уплаты страхового взноса (его части). 4.8. Днем уплаты страхового взноса по договору считается: Согласовано Министерством финансов Республики Беларусь 26.03.2004г. рег. № 267 (изменения и дополнения 09.02.2010, рег. №782) ОАСО «Би энд Би иншуренс Ко» Правила №5 5 при безналичных расчетах – день списания денежных средств со счета Страхователя; при наличных расчетах – день уплаты денежных средств в кассу Страховщика. 4.9. В случае неуплаты, либо невозможности уплаты, страхового взноса по договору в установленный договором страхования срок Страховщик вправе: а) прекратить договор страхования с 00 часов дня, следующего за последним днем установленного срока уплаты очередной части страхового взноса по договору; б) по соглашению со страхователем, оформленном в письменном виде, внести изменения в договор страхования. 4.10. Договор страхования заключается на условиях настоящих Правил, принятых страхователем путем присоединения к договору страхования. Договор страхования заключается на срок от 1 до 11 месяцев включительно и на год. Договор страхования может быть заключен путем составления одного документа, а также путем обмена документами посредством почтовой, телеграфной, телетайпной, электронной или иной связи, позволяющей достоверно установить, что документ исходит от стороны по договору, либо вручения страховщиком страхователю на основании его письменного заявления страхового полиса, подписанного ими. При заключении договора страхования Страхователю выдаются настоящие Правила, что удостоверяется его подписью в страховом полисе (договоре страхования). Одновременно с заявлением на страхование (Приложение №2) Страхователь представляет Страховщику следующие документы (их копии, заверенные руководителем Страхователя или представителем Страховщика, при условии предъявления оригиналов): - учредительные документы, свидетельство о государственной регистрации; - специальное разрешение (лицензию) на осуществление профессиональной деятельности (по лицензируемым видам деятельности); - документы, определяющие объем профессиональных обязанностей Страхователя, его работников (ведомственные нормативные акты, внутренние положения, инструкции и т.п.); - другие документы, необходимые для объективного определения степени риска по договору страхования Страховщиком. 4.11. В случае если по договору страхования профессиональной ответственности застрахована ответственность лица, иного, чем Страхователь, последний вправе, поскольку иное не предусмотрено договором, в любое время до наступления страхового случая заменить это лицо другим, письменно известив об этом страховщика. 4.12. При заключении договора страхования с юридическим лицом или индивидуальным предпринимателем, имеющим наемных работников, застрахованной является профессиональная ответственность его работников. 4.13. При заключении договора Страхователь обязан сообщить Страховщику все известные ему сведения об обстоятельствах, имеющих существенное значение для определения вероятности наступления страхового случая и размера возможных убытков от его наступления (страхового риска). Существенными признаются, во всяком случае, обстоятельства, предусмотренные в страховом полисе (договоре страхования) на основании письменного заявления Страхователя (Приложение №2 к Правилам). Если договор страхования заключен при отсутствии ответов Страхователя на какие-либо вопросы Страховщика, Страховщик не может впоследствии требовать расторжения договора либо признания его недействительным на том основании, что соответствующие обстоятельства не были сообщены Страхователем. 4.14. Если после заключения договора будет установлено, что Страхователь сообщил Страховщику заведомо ложные сведения об обстоятельствах, указанных в п. 4.13. настоящих Правил, Страховщик вправе потребовать признания договора недействительным и применения последствий, предусмотренных статьей 180 Гражданского кодекса Республики Беларусь. Требование Страховщика о признании договора страхования недействительным не подлежит удовлетворению, если обстоятельства, о которых умолчал Страхователь, уже отпали. Согласовано Министерством финансов Республики Беларусь 26.03.2004г. рег. № 267 (изменения и дополнения 09.02.2010, рег. №782) ОАСО «Би энд Би иншуренс Ко» Правила №5 6 В период действия договора страхования Страхователь обязан незамедлительно сообщать Страховщику о ставших ему известными значительных изменениях в обстоятельствах, сообщённых Страховщику при заключении договора, если эти обстоятельства могут существенно повлиять на увеличение страхового риска. Страховщик, уведомлённый об обстоятельствах, влекущих увеличение страхового риска, вправе потребовать изменений условий договора страхования или уплаты дополнительного страхового взноса соразмерно увеличению риска. Если Страхователь возражает против изменения условий договора или доплаты страхового взноса, Страховщик вправе потребовать расторжения договора в соответствии с правилами, предусмотренными главой 29 Гражданского кодекса Республики Беларусь. Страховщик не вправе требовать расторжения договора страхования, если обстоятельства, влекущие увеличение страхового риска, уже отпали. Дополнительный страховой взнос в случае увеличения степени риска рассчитывается по формуле: ДП=(Т2-Т1)/100*С*кд/сд; ДП – дополнительный страховой взнос по договору; Т1 и Т2 страховые тарифы, рассчитанные исходя из первоначальной (при заключении договора страхования) и увеличившейся степени риска; С – страховая сумма по договору страхования; кд – количество дней, оставшихся до окончания срока действия договора страхования; сд – срок действия договора страхования в днях. 4.15. Договор страхования вступает в силу с 00 часов дня, следующего за днем уплаты страхового взноса или первой его части, если иное не оговорено в договоре. 4.16. Страховой полис (договор страхования) и Правила страхования выдаются Страхователю (удостоверяется записью в страховом полисе (договоре страхования)) в пятидневный срок после поступления страхового взноса на расчетный счет Страховщика при безналичном расчете и сразу после получения страхового взноса при наличной оплате. В случае утери страхового полиса (договора страхования) в период действия договора страхования Страхователю по его письменному заявлению выдается дубликат (копия договора страхования). Ранее выданный полис (договор страхования) считается утратившим силу. Никаких выплат по нему не производится. 4.17. Договор страхования прекращается в следующих случаях: 4.17.1. истечения срока его действия; 4.17.2. выполнения Страховщиком в полном объеме обязательств по договору; 4.17.3. неуплаты Страхователем страхового взноса или очередной его части в установленные договором страхования сроки и размере, кроме случая, указанного в подпункте б) пункта 4.9.; 4.17.4. ликвидации Страхователя - юридического лица, прекращения в установленном порядке деятельности Страхователя - индивидуального предпринимателя; 4.17.5. по соглашению Страхователя и Страховщика, оформленного в письменном виде; 4.17.6. если после вступления договора страхования в силу возможность наступления страхового случая отпала, и страхование прекратилось по причинам иным, чем наступление страхового случая, при этом Страховщик возвращает Страхователю часть уплаченного страхового взноса по договору пропорционально времени, оставшемуся со дня прекращения договора до дня окончания срока действия договора страхования, в течение 10 рабочих дней со дня прекращения договора. 4.17.7. Страхователь вправе отказаться от договора страхования в любое время, если к моменту отказа возможность наступления страхового случая не отпала по обстоятельствам, указанным в п. 4.17.4. и п. 4.17.6, при этом Страховщик имеет право на часть страхового взноса пропорционально времени, в течение которого действовал договор страхования и возвращает Страхователю часть уплаченного страхового взноса по договору пропорционально времени, оставшемуся со дня прекращения договора до дня окончания срока действия договора Согласовано Министерством финансов Республики Беларусь 26.03.2004г. рег. № 267 (изменения и дополнения 09.02.2010, рег. №782) ОАСО «Би энд Би иншуренс Ко» Правила №5 7 страхования (за вычетом понесённых страховщиком расходов по договору), в течение 10 рабочих дней со дня прекращения договора. 4.18. Если по договору страхования производилась выплата страхового возмещения, то в случае досрочного прекращения договора страхования, уплаченные страховые взносы возврату не подлежат. 5. ОПРЕДЕЛЕНИЕ РАЗМЕРА УЩЕРБА И ПОРЯДОК ВЫПЛАТЫ СТРАХОВОГО ВОЗМЕЩЕНИЯ. 5.1. При наступлении страхового случая (предъявлении претензии) или события, которое в дальнейшем может быть признано страховым случаем, Страхователь обязан: принять все разумные и доступные меры по уменьшению возможных убытков, при этом следовать указаниям Страховщика, если таковые будут; в течение 3-х дней в письменной форме известить Страховщика о причинении вреда третьим лицам, а также в течение 3-х рабочих дней в письменной форме о предъявлении претензии Страхователю; сообщить Страховщику все обстоятельства, приведшие к страховому случаю и предоставить материалы, необходимые для принятия решения о выплате страхового возмещения (сведения о потерпевших, которым причинен вред в результате страхового случая); сообщить потерпевшим, предъявившим требования о возмещении вреда, адрес Страховщика для обращения с целью решения вопроса о выплате страхового возмещения; без письменных уведомления и указаний Страховщика не давать обещаний и не принимать обязательств о добровольном возмещении убытка, не признавать полностью или частично свою ответственность; направить Страховщику копию вступившего в силу решения соответствующего судебного органа, обязывающего Страхователя возместить убытки потерпевшим; представить следующие документы: страховой полис (договор страхования); документы, подтверждающие факт и причины страхового случая, а также размер причиненного ущерба, в том числе документы, полученные от компетентных органов (МВД, суд, прокуратура, органы, осуществляющие технический надзор за производственной деятельностью), касающиеся страхового случая; копии, документов, полученных от потерпевшего в обоснование своих требований; обеспечить Страховщику по его требованию возможность проводить проверки причин и размера причиненного вреда, предоставить для этих целей необходимую информацию и документацию, позволяющую судить о причинах, а также о характере и размере причиненного вреда; другие документы по требованию Страховщика. 5.2. Страховщик вправе с согласия и по поручению Страхователя от его имени вести дело в суде. 5.3. В случае признания заявленного события страховым случаем, Страховщик в течение 15-и календарных дней со дня получения всех необходимых документов составляет Акт о страховом случае (Приложение 3), который подписывается представителями Страхователя, потерпевшего и Страховщика. В случае не признания произошедшего события страховым случаем Страховщиком составляется справка произвольной формы, о чем в течение 3-х рабочих дней сообщается страхователю с мотивацией причины отказа в страховой выплате. 5.4. Страховщик вправе самостоятельно направить (но не позднее 7-ми рабочих дней со дня получения заявления о страховом случае) в соответствующие компетентные органы запрос о причинах наступления страхового случая, о характере и размере причиненного вреда. В этом случае составление Акта о страховом случае производится после получения запрошенных документов. 5.5. Страховщик возмещает Страхователю расходы по осуществлению разумных и доступных в сложившихся обстоятельствах мер по уменьшению возможных убытков, если Согласовано Министерством финансов Республики Беларусь 26.03.2004г. рег. № 267 (изменения и дополнения 09.02.2010, рег. №782) ОАСО «Би энд Би иншуренс Ко» Правила №5 8 такие расходы были необходимы или были произведены для выполнения указаний Страховщика, даже если соответствующие меры оказались безуспешными. Возмещение таких расходов производится на основании представленных Страхователем документов о характере и размере произведенных расходов. 5.6. Возмещение Страхователю расходов, связанных с судебным рассмотрением споров о возмещении вреда между Страхователем и потерпевшим, производится на основании представленных Страхователем документов о характере и размере произведенных расходов. 5.7. Размер страхового возмещения определяется на основании документов, представленных Страхователем или пострадавшими лицами из судебных или иных компетентных органов. 5.8. В случае признания Страхователем своей вины и при письменном согласовании между Страхователем и пострадавшим размера ущерба Страховщик может произвести выплату страхового возмещения в бесспорном порядке. 5.9. В случае причинения вреда нескольким лицам, размер сумм страхового возмещения определяется по каждому из пострадавших, но общая сумма страхового возмещения по всем пострадавшим не может превышать размера страховой суммы, обусловленной договором. Если общий размер вреда в результате страхового случая превышает размер страховой суммы, то страховое возмещение выплачивается каждому пострадавшему в той доле от страховой суммы, которую составляет вред, нанесенный каждому пострадавшему в общей сумме вреда. 5.10. Страховое возмещение выплачивается страхователю в течение 3-х рабочих дней, после подписания акта о страховом случае Страхователем и потерпевшим. 5.11. Размер вреда определяется в следующем порядке: 5.11.1. при гибели имущества потерпевшего – в размере действительной стоимости погибшего имущества, определяемой на день наступления страхового случая, за вычетом остатков, годных к использованию или реализации. Для объектов незавершенного производства и капитального строительства, действительной стоимостью является сумма фактически произведенных на день страхового случая материальных и трудовых затрат. Имущество считается погибшим, если его ремонт технически невозможен или ожидаемые расходы на его ремонт превысят действительную стоимость имущества на день наступления страхового случая. 5.11.2. при повреждении имущества потерпевшего – в размере суммы восстановительных расходов, необходимых для приведения имущества в состояние, в котором оно находилось непосредственно перед наступлением страхового случая, по ценам на день составления калькуляции на восстановительные работы с учетом износа замененных на новые, поврежденных частей, узлов, агрегатов и деталей, но не более действительной стоимости имущества на день страхового случая. 5.11.3. при причинении вреда жизни, здоровью потерпевшего, размер вреда и порядок его возмещения, сроки и периодичность выплат, а также перечень лиц, имеющих право на возмещение вреда в случае смерти потерпевшего, определяются в соответствии с законодательством. 5.12. В случае если потерпевшему, Страхователю и Страховщику при урегулировании убытка не удалось прийти к соглашению о размере причиненного вреда, а также по требованию заинтересованных лиц (Страхователь, потерпевший, Страховщик) для определения размера вреда может назначаться экспертиза. Расходы на проведение экспертизы оплачиваются стороной-инициатором. В случае если oбe стороны заинтересованы в проведении экспертизы, то расходы на ее проведение распределяются между ними в согласованных долях. Страховщик принимает решение о выплате страхового возмещения и о его размере, исходя из заключения эксперта в соответствии с условиями договора страхования. Согласовано Министерством финансов Республики Беларусь 26.03.2004г. рег. № 267 (изменения и дополнения 09.02.2010, рег. №782) ОАСО «Би энд Би иншуренс Ко» Правила №5 9 5.13. Если потерпевший или лица, имеющие право на возмещение вреда в случае смерти потерпевшего, не согласны с размером страхового возмещения либо с отказом в выплате страхового возмещения, они вправе обратиться в суд. В этом случае страховое возмещение выплачивается в размере определенном судом, но не более страховой суммы, установленной по договору страхования. 5.14. Расходы Страхователя (в том числе и присужденные к возмещению Страхователем судебные расходы потерпевшего или лица, имеющего право на получение страхового возмещения) при наличии соответствующей договоренности в договоре страхования возмещаются Страховщиком в пределах установленной в договоре страхования сумме. 5.15. Если международными договорами Республики Беларусь, актами законодательства или договором страхования не предусмотрено иное, страховщик освобождается от выплаты страхового возмещения, когда страховой случай наступил вследствие: - воздействия ядерного взрыва, радиации или радиоактивного загрязнения; - военных действий; - гражданской войны. Если договором страхования не предусмотрено иное, Страховщик освобождается от выплаты страхового возмещения, если страховой случай наступил вследствие: - умысла страхователя; - изъятия, конфискации, ареста или уничтожения застрахованного имущества по распоряжению государственных органов; - отказа страхователя от своего права требования к лицу, ответственному за убытки, возмещенные страховщиком, или осуществление этого права стало невозможным по вине страхователя. Страховщик вправе отказать в выплате страхового возмещения, если страхователь не исполнил возложенной на него обязанности уведомить в установленные договором страхования сроки и указанным в настоящих правилах способом страховщика о наступлении страхового случая, если не будет доказано, что страховщик своевременно узнал о наступлении страхового случая либо, что отсутствие у страховщика сведений об этом сказалось на его обязанности выплатить страховое возмещение. Страховщик освобождается от возмещения убытков, возникших вследствие того, что страхователь умышленно не принял разумных и доступных ему мер, чтобы уменьшить возможные убытки. Решение об отказе в выплате страхового возмещения принимается страховщиком и сообщается страхователю в письменной форме в течение 3-х рабочих дней после его принятия с мотивацией причины отказа. 5.16. За несвоевременную выплату страхового возмещения Страховщик выплачивает пеню в размере 0,5% - физическим лицам, 0,1 % - юридическим лицам от суммы страхового возмещения, причитающейся к выплате, за каждый день просрочки. 6. ПРАВА И ОБЯЗАННОСТИ СТРАХОВАТЕЛЯ И СТРАХОВЩИКА 6.1. Страхователь обязан: - уплачивать страховые взносы и выполнять условия заключенного договора страхования; - сообщить лицам, предъявившим ему требование о возмещении вреда, сведения о Страховщике для обращения в целях решения вопроса о выплате страхового возмещения; - исполнять условия заключенного договора страхования; - при заключении договора страхования поставить в известность Страховщика об имеющихся в отношении страхуемого объекта договорах страхования, заключённых в других страховых организациях. 6.2. Страхователь имеет право: - ознакомиться с условиями договора страхования; - инициировать процедуру досрочного расторжения договора страхования в соответствии с настоящими Правилами и законодательством Республики Беларусь; Согласовано Министерством финансов Республики Беларусь 26.03.2004г. рег. № 267 (изменения и дополнения 09.02.2010, рег. №782) ОАСО «Би энд Би иншуренс Ко» Правила №5 10 - получить дубликат страхового полиса (копию договора страхования) в случае его утраты; - после получения страховой выплаты, доплатить страховой взнос, с целью восстановления первоначальной страховой суммы; - получить информацию о Страховщике в соответствии с законодательством. 6.3. Страховщик обязан: - ознакомить страхователя с условиями страхования; - выдать страхователю в установленный срок страховой полис; - при наступлении страхового случая произвести страховую выплату в установленный срок или отказать в страховой выплате с письменным обоснованием причин отказа. 6.4. Страховщик имеет право: - проверять сведения, сообщенные страхователем при заключении договора страхования, а также соблюдение им условий договора страхования. 7. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ 7.1. Споры по договору страхования между Страховщиком и Страхователем (Потерпевшим) не разрешенные путем переговоров, разрешаются в судебном порядке. 7.2. Настоящие правила вступают в силу с даты, указанной в лицензии на страховую деятельность, для осуществления такой составляющей страховую деятельность работы и услуги как добровольное страхование гражданской ответственности за причинение вреда в связи с осуществлением профессиональной деятельности. Генеральный директор ОАСО «Би энд Би иншуренс Ко» Б.Б. Медник Согласовано Министерством финансов Республики Беларусь 26.03.2004г. рег. № 267 (изменения и дополнения 09.02.2010, рег. №782) ОАСО «Би энд Би иншуренс Ко» Правила №5 11 Приложение № 2 ЗАЯВЛЕНИЕ – АНКЕТА на добровольное страхование гражданской ответственности за причинение вреда в связи с осуществлением профессиональной деятельности Страхователь несет ответственность за правильность данных, указанных в настоящем заявлении. ______________________________________________________________________________________ (наименование Страхователя, адрес, телефон, факс) (УНП_________________,ОКПО___________, р/сч__________________________,код банка______) Иное лицо, ответственность которого за причинение вреда застрахована________________________ Профессия______________________________________________________ Срок действия договора страхования «___» ____________ 20 _ г. по «___» ____________ 20 _ г. Стаж профессиональной деятельности (средний стаж работы работников) __________ лет. Лицензия на право профессиональной деятельности №___ выдана «___» ________20 _ г. ________________________________________________ Обстоятельства, имеющие существенное значение при заключении договора страхования: Срок работы организации : до 1 год от 5 до 7 лет более 10 лет от 2 до 4 лет от 8 до 10 лет При непрерывном страховании и отсутствии страховых случаев за последние: 2 года 3 года 4 года 5 и более лет Количество работников от 5 до 10 от 11 до 20 от 21 до 40 от 41 до 100 свыше 100 % наличия в штате организации специалистов со специальным образование, научными степенями, дипломами и т.п. от общего количества работников от 60 до 100 % от 30 до 60 % менее 30 % При наличии какого-либо из указанных обстоятельств, в соответствующем квадрате поставить "х". Организации имеет более 2-х направлений деятельности в данной области? Да Нет Предъявлялись ли за последние 5 лет иски или имущественные претензии за нанесение ущерба вследствие профессиональной деятельности Страхователя? Да Нет Если «Да», то укажите: Кем, когда ______________________________________ «__» _____ ___ г. Размер претензии _______________________________________________ Сумма выплаченного возмещения __________________________________ Застрахована ли профессиональная деятельность в других страховых компаниях в настоящее время? Да Нет, если «Да», то укажите: Компанию______________________________________________________ Период страхования _____________________________________________ Согласовано Министерством финансов Республики Беларусь 26.03.2004г. рег. № 267 (изменения и дополнения 09.02.2010, рег. №782) ОАСО «Би энд Би иншуренс Ко» Правила №5 12 Размер страховой суммы: по страхованию ответственности___________________________________ по осуществлению разумных и доступных в сложившихся обстоятельствах мер по уменьшению возможных убытков, если такие расходы были необходимы или произведены для выполнения указаний Страховщика_______________________ по ведению дел в судебных органах дел по рассмотрению споров между лицами, имеющими право на возмещение вреда и Страхователем_______________________ Прилагаемые документы: 1. 2. 3. С условиями страхования ознакомлен и согласен. Страхователь _______________ (подпись) /_________________/ (Ф.И.О.) М.П. “__”________________ 20 __г. Часть заполняемая страховщиком: Страховая сумма ___________________________________________ Базовый страховой тариф_____________________________________ ___________________________________________________________ Корректировочные коэффициенты_____________________________ ___________________________________________________________ Размер страхового взноса равен_______________________________ ___________________________________________________________ Страховщик (его представитель) ____________________ (Подпись) Согласовано Министерством финансов Республики Беларусь 26.03.2004г. рег. № 267 (изменения и дополнения 09.02.2010, рег. №782) ОАСО «Би энд Би иншуренс Ко» Правила №5 13 Приложение К Заявлению – Анкете по страхованию профессиональной ответственности Список работников № п/п Фамилия, имя, отчество Год рожден ия Профессия Образ ование Место работы Стаж работы по данной специальности Руководитель организации __________________ /____________________/ (п о д п и с ь) Главный бухгалтер ___________________ /_________________/ (п о д п и с ь) М.П. “__”________________ 200__ г. Согласовано Министерством финансов Республики Беларусь 26.03.2004г. рег. № 267 (изменения и дополнения 09.02.2010, рег. №782)