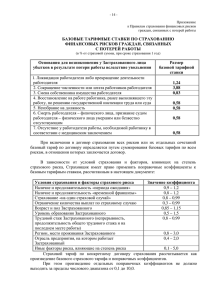

Программа страхования заемщиков ОАО «ОТП Банк» со

advertisement

Программа страхования заемщиков ОАО «ОТП Банк» со страховой компанией (ОАО) «Военно-страховая компания» Москва 2010 год тр. 1 1. Термины и определения. 1.1. 1.2. 1.3. 1.4. 1.5. 1.6. 1.7. 1.8. 1.9. Банк – ОАО «ОТП Банк». Болезнь - нарушение состояния здоровья, не вызванное несчастным случаем, диагностированное на основании объективных симптомов впервые после вступления договора страхования в силу, а также явившееся следствием осложнений после врачебных манипуляций. Выгодоприобретатель – одно или несколько физических или юридических лиц, назначенных Застрахованным для получения Страховых выплат. Выгодоприобретателем по настоящей Программе является Банк и/или Клиент. Договор страхования – договор между Банком и Страховой компанией по страхованию жизни и трудоспособности физических лиц от несчастных случаев и болезней, заключивших Кредитные договоры (потребительское кредитование) со Страхователем. Застрахованный – физическое лицо, имеющее с Банком действующий Кредитный договор, подтвердившее свое добровольное согласие на включение в Программу, давшее свое письменное согласие на назначение Страхователя Выгодоприобретателем и подписавшее Заявление о страховании. Инвалидность - социальная недостаточность вследствие нарушения здоровья со стойким расстройством функций организма, приводящая к ограничению жизнедеятельности и необходимости социальной защиты. Группа Инвалидности устанавливается в соответствии с требованиями и на основании заключения МСЭК, характеризует степень инвалидности и определяет требования ухода, показания и противопоказания медицинского характера. Клиент - физическое лицо (резидент), заключившее с Банком Кредитный договор (он же Застрахованный, в случае присоединения к Программе страхования). Кредитный договор – договор с Клиентом, состоящий из условий, заявления на получение потребительского кредита/ и банковских карт и тарифов Банка, по которому Банк обязуется предоставить Клиенту кредит для оплаты товара, приобретаемого у предприятия, в размере и на условиях, согласованных сторонами. Несчастный случай - необычное, непредвиденное событие, которое происходит в определенный момент времени и определенном месте и влечет причинение вреда здоровью Застрахованного в виде повреждения органов и тканей или его непроизвольную смерть в результате внешнего, насильственного, внезапного и неподконтрольного жертве воздействия: взрыва; действия электрического тока; удара молнии; нападения злоумышленников или животных; падения предметов на застрахованного; падения самого застрахованного; попадания в дыхательные пути инородного тела; острого отравления ядовитыми растениями, грибами, химическими веществами, лекарствами, ядовитыми газами; пищевого отравления; движения средств транспорта или их крушения; пользования движущимися механизмами, оружием и всякого рода инструментами; неправильных медицинских манипуляций; воздействия высоких (термические ожоги, кроме солнечных) или низких (отморожения) температур, химических веществ, а также заболевания Застрахованного клещевым энцефалитом (клещевым энцефаломиелитом), полиомиелитом; патологические роды или внематочная беременность, приведшие к инвалидности или смерти, если иное не оговорено договором страхования. 1.9. 1.10. 1.11. 1.12. 1.13. 1.14. 1.15. 1.16. Программа – настоящая программа по добровольному страхованию от несчастных случаев и болезней Клиентов Банка. Правила страхования – нормативный документ Страховщика, регламентирующий его работу по определенному виду страхования, в данном случае по Программе; условия, на которых осуществляется Страховщиком страхование. Реестр – документ, с момента подписания которого Страховщиком Клиент считается Застрахованным в соответствии с Договором страхования. Страхователь – юридическое лицо (Банк), заключившее договор страхования от несчастных случаев и болезней Застрахованного (Клиента). Страховщик – страховая компания «Военно-страховая компания» (ОАО).. Страховой случай - совершившееся, предусмотренное Договором событие, с наступлением которого возникает обязанность Страховщика произвести выплату Страхового обеспечения Выгодоприобретателю. Страховая сумма – сумма денежных средств, устанавливаемая по каждому Застрахованному, в пределах которой Страховщик обязуется выплачивать Страховое обеспечение при наступлении Страхового случая. Страховая премия – единовременная плата, которую Страхователь обязан уплатить Страховщику в порядке и в сроки, установленные Договором. Размер Страховой премии 2 рассчитывается на основе тарифов Страховщика. Застрахованный компенсирует Страховую премию, оплачиваемую Банком. 1.18. Страховое обеспечение – выплаты, производимые при страховом случае Выгодоприобретателю; составляют 100% (сто процентов) от суммы предоставленного кредита. 2.Общие положения. 2.1. В рамках страхования Банк является Страхователем и Выгодоприобретателем, Страховая компания – Страховщиком, Клиент – Застрахованным и Выгодоприобретателем. 2.2. Целью реализации Программы является предоставление Клиентам дополнительного сервиса по страхованию рисков, указанных в п.3.1. 2.3. Срок действия страхования в отношении каждого Застрахованного исчисляется с момента подписания Реестра Страховщиком (подписание Реестра Страховщиком осуществляется не позднее, чем через 70 (семьдесят) календарных дней с даты заключения Кредитного договора) по дату окончания первоначального срока кредита этого Застрахованного (включительно). 2.4. Возраст Клиентов, участвующих в Программе, составляет от 18 лет до 70 лет на момент окончания договора страхования. 2.5. Включение в Программу осуществляется Клиентом на добровольной основе при оформлении Кредитного договора. Фактом включения Клиента в Программу является направление Банком Реестра Страховщику с указанием в нем Клиента. Присоединение к Программе страхования не влияет на решение Банка о выдаче кредита. 2.6. По общему правилу оформление полисов для Клиентов по Программе не производится. По письменному заявлению Застрахованного, Страховщик оформляет ему полис, подписанный Страховщиком. Для оформления полиса Застрахованный должен направить заявление в свободной форме Страховщику по адресу: 121552, Москва, ул.Островная, д.4 2.7. Страхование вступает в силу в отношении Застрахованного с даты подписания Страховщиком и действует 24 часа в сутки по всему миру. 2.8. Выгодоприобретателем в пределах неисполненного денежного обязательства (включая основной долг, сумму процентов, плат и т.д.) Застрахованного по Кредитному договору на дату выплаты Страхового обеспечения назначается Страхователь (Кредитор по Кредитному договору). 2.9. Выгодоприобретателем в размере положительной разницы между суммой Страхового обеспечения, подлежащей выплате в связи с наступлением Страхового случая, и суммой неисполненного денежного обязательства (включая основной долг, сумму процентов, плат и т.д.) Застрахованного по Кредитному договору, определенной на дату выплаты Страхового обеспечения, назначается Застрахованный, а в случае его смерти - наследники Застрахованного. 2.10. Не подлежат участию в Программе Клиенты, имеющие на момент включения в Программу страхования ограничения, предусмотренные разделом № 7 Правил страхования (Приложение № 1 настоящей Программы). 2.11. При установлении факта, что в Программу включен Клиент, имеющий указанные выше ограничения по участию в ней, Клиент исключается из Программы. После исключения Клиенту не возвращаются платы по Программе. Реестра 3 3.Страховые случаи 3.1. Программа предусматривает страхование жизни и трудоспособности Клиентов Банка по Страховым случаям: - смерть в результате Несчастного случая или Болезни; - инвалидность в результате Несчастного случая или Болезни. 3.2. Датой наступления Страхового случая по рискам, указанным в п.3.1 является: - дата смерти Застрахованного; - дата присвоения Застрахованному I или II группы Инвалидности. 3.3. Исключения из Страховых случаев предусмотрены разделом № 7 Правил страхования (Приложение № 1 настоящей Программы). 3.4. События, предусмотренные п. 3.2, признаются Страховыми случаями, если они произошли в течение срока действия договора страхования в отношении каждого Застрахованного и подтверждены документами, выданными компетентными органами в установленном законом порядке (медицинскими учреждениями, МСЭК, судом и другими). 4. Страховая сумма, Страховая премия. 4.1. Страховая сумма - определенная Договором страхования денежная сумма, исходя из которой определяются размеры Страховой премии и Страхового обеспечения. Страховая сумма устанавливается в отношении каждого Застрахованного в целом по всем страховым случаям. В течение действия Договора страхования Страховая сумма не меняется. 4.2. Страховая сумма по Программе страхования составляет 100% (сто процентов) от суммы предоставленного Клиенту кредита по Кредитному договору, но не более 1 000 000 руб. 4.3. Оплата Страховой премии производится Страхователем Страховщику в соответствии с условиями Договора страхования. 5. Правила включения и исключения Клиентов из Программы. 5.1. Включение в Программу страхования Клиента возможно только при соблюдении следующих условий: - Клиенту разъяснены и понятны условия Программы и Правил страхования; - Клиент добровольно согласился на участие в Программе (желание Клиента участвовать в Программе не влияет на принятие положительного решения Банком о выдаче кредита); - у Клиента отсутствуют ограничения по участию в Программе; - с Клиентом заключен Кредитный договор и подписано Заявление о страховании по форме Приложения № 2 к настоящей Программе; - Клиентом оплачен в полном размере первый ежемесячный платеж Банку (включающий, в том числе компенсацию Страховой премии, оплаченной Банком). 5.2. Исключение Клиентов из Программы производится в следующих случаях: - по истечении срока страхования Клиента; - по инициативе Банка/Страховой компании в случае выявления ограничений у Клиента, исключающих возможность его участия в Программе; - при наступлении в отношении Застрахованного первого Страхового случая по одному из указанных в п. 3.1 событий и выполнении Страховщиком обязательств по выплате в полном объеме всей суммы Страхового обеспечения; - по иным основаниям, предусмотренным действующим законодательством. 6. Порядок извещения Страхователя о наступлении Страхового случая. 6.1. При наступлении Страхового события Застрахованный (родственники/наследники Застрахованного) должен известить Страхователя о наступлении Страхового случая в течение 4 10-ти (десяти) календарных дней начиная со дня, когда ему стало известно о наступлении страхового события. 6.2. Фиксирование Страхователем факта сообщения Клиентом о произошедшем Страховом случае производится: - Контакт-центром Банка; - Отделом экспедиции Банка. 6.3. Способы извещения Клиентом Страхователя о произошедшем Страховом случае: - телефонный звонок по телефонному номеру: 8-800-200-70-05; - по электронной почте по адресу:info@otpbank.ru; - по факсу по номеру: +7 (495) 783-54-00; - почтовым отправлением по адресу с предоставлением уведомления о наступлении Страхового случая по форме Приложения № 5 к настоящей Программе Банк: ОАО «ОТП Банк», 105062, Москва, ул. Покровка, д.45 стр.1; - курьером по указанному выше почтовому адресу. 6.4. Страхователь после получения от Застрахованного сообщения о наступлении Страхового случая должен известить Страховщика о случившемся в течение 30 (тридцати) календарных дней начиная со дня, когда ему стало известно о наступлении страхового события. 7. Документы, предоставляемые Застрахованным Страхователю при наступлении Страхового случая. 7.1. а) в связи со смертью Застрахованного: 1. 2. 3. нотариально удостоверенная копия свидетельства о смерти Застрахованного; нотариально удостоверенная копия медицинского свидетельства о смерти; выписка из медицинской карты амбулаторного и/или стационарного больного, содержащая в случае смерти в результате естественных причин информацию об имевшихся у Застрахованного до заключения договора страхования профессиональных, общих заболеваниях, злокачественных новообразованиях, в том числе заболеваниях крови; копия Акта судебно-медицинского исследования трупа/Заключения эксперта (если вскрытие производилось). оригинал или нотариально удостоверенная копия справки соответствующего органа МВД если несчастный случай, в результате которого наступила смерть застрахованного, наступил при обстоятельствах, зафиксированных в органе МВД; 4. 5. б) 1. 2. 3. 4. 5. При обращении за Страховым обеспечением Страхователю должны быть предъявлены следующие документы, подтверждающие наступление Страхового случая: в связи с установлением Застрахованному группы Инвалидности: заявление о выплате страхового обеспечения (приложение № 4 Программы); нотариально удостоверенная копия справки Бюро медико-социальной экспертизы об установлении группы инвалидности; копия направления на МСЭ или справку из лечебного учреждения о причинах установления инвалидности; выписка из медицинской карты амбулаторного и/или стационарного больного, содержащая информацию об имевшихся у Застрахованного до заключения договора страхования профессиональных, общих заболеваниях, злокачественных новообразованиях, в том числе заболеваниях крови; оригинал или нотариально удостоверенная копия справки соответствующего органа МВД если несчастный случай, в результате которого была установлена группа инвалидности, наступил при обстоятельствах, зафиксированных в органе Министерства Внутренних Дел Российской Федерации; 5 7.2. При наступлении Страхового случая указанного в подп. а п.7.1. Программы Заявление о выплате страхового обеспечения (Приложение №4 Программы) оформляется наследниками Застрахованного после принятия наследства и предоставляется для выплаты Страхового обеспечения (пересылается по почте заказным письмом) вместе со свидетельством о праве на наследство (нотариально заверенной копией). 7.3. Выплата Страховщиком Страхователю Страхового обеспечения в размере неисполненного денежного обязательства Застрахованного по Кредитному договору при наступлении Страховых случаев, указанных в подп. а п. 7.1. и подп. б п.7.1. настоящей Программы производится Страховщиком независимо от предоставления Застрахованным/наследниками Застрахованного заявления о выплате Страхового обеспечения. 7.4. В исключительных случаях Страховщик вправе запросить иные документы, если представленные документы, не позволяют установить факт наступления и обстоятельства Страхового случая. 7.5. Застрахованный/наследники Застрахованного обязан/ы направить указанные в данном разделе заказным письмом с описью вложений. Банку документы, 8. Порядок выплаты Страхового обеспечения. 8.1. Выплата Страхового обеспечения производится Страховщиком: 8.1.1. В связи с установлением Застрахованному группы инвалидности - Страхователю и Застрахованному в течение 10 (десяти) рабочих дней со дня передачи Страховщику всех необходимых документов, указанных в разделе 7 настоящей Программы. 8.1.2. В связи со смертью Застрахованного: 8.1.2.1.Страхователю в течение 10 (десяти) рабочих дней со дня передачи Страховщику всех необходимых документов, указанных в разделе 7 настоящей Программы 8.1.2.2.Наследникам Застрахованного в течение 10 (десяти) рабочих дней со дня передачи наследниками Застрахованного заявления наследников Застрахованного о выплате страхового обеспечения (Приложение №4 Программы) и свидетельства о праве наследство (нотариально заверенной копии). 8.2. Выплата Страхового обеспечения производится Выгодоприобретателю, указанному в п. 2.8, п. 2.9 настоящей Программы. Выплата Страхового обеспечения Страхователю производится единовременно путем перечисления суммы Страхового обеспечения на счет, указанный Страхователем в заявлении о выплате Страхового обеспечения. В случаях, когда часть Страхового обеспечения подлежит выплате Застрахованному (наследникам Застрахованного), выплата производиться безналичным путем на счет, указанный Застрахованным (наследниками Застрахованного). 8.3. Страховщик производит выплату Страхового обеспечения в размере 100% от суммы кредита Клиента, указанной в Кредитном договоре, но не более 1 000 000 руб. 8.4. В случае если Застрахованным сообщены Страхователю заведомо ложные или недостоверные сведения о состоянии своего здоровья либо об имеющихся ограничениях по участию в Программе, Страховщик имеет право отказать в выплате Страхового обеспечения Выгодоприобретателю /ям. 8.5. Решение Страховщика об отказе или задержке в выплате Страховой суммы Страхователю/Застрахованному в письменной форме с обоснованием причин. 8.6. Страхователь письменно информирует наследников Застрахованного о погашении задолженности Застрахованного по Кредитному договору за счет выплаты Страховщиком Страхового обеспечения. сообщается 9. Порядок оплаты Клиентом плат по участию в Программе. 6 9.1. Настоящим Клиент поручает Банку осуществлять в безакцептном порядке списание плат по Программе со счета Клиента (настоящие положения также являются дополнительным соглашением ко всем договорам банковского счета, заключенным (в том числе, после присоединения к Программе) между Клиентом и Банком.). 9.2. Стоимость участия Клиента в Программе состоит из 2-х составляющих плат: - компенсация Страховой премии, оплаченной Банком; - платы за страхование. 9.2.1. Плата за страхование взимается с Клиента за: консультирование по участию в Программе страхования; за заключение Банком договора страхования Клиента; за проверку, прием и направление Страховщику документов для получения Страхового обеспечения. 9.3. Расчет платы - компенсации Страховой премии, оплаченной Банком, осуществляется как произведение платы по компенсации расходов Банка на срок страхования. 9.4. Расчет платы за страхование производится как произведение данной платы на полную сумму кредита, процентов, плат по Кредитному договору за весь срок кредита. 9.5. Платы по Программе уплачиваются Клиентом в даты ежемесячных платежей Клиента по Кредитному договору: при оплате 1-го (первого) ежемесячного платежа по Кредитному договору Клиент обязан одновременно оплатить плату - компенсацию Страховой премии, оплаченной Банком, и плату за страхование; при оплате 2-го (второго) и последующих ежемесячных платежей по Кредитному договору Клиент обязан оплачивать плату за страхование. 9.6. При поступлении 1-го (первого) ежемесячного платежа по Кредитному договору Банком погашается ежемесячный платеж, затем компенсация Страховой премии, оплаченной Банком, затем плата за страхование. При недостаточности денежных средств для взимания компенсации Страховой премии, оплаченной Банком, указанные средства не взимаются и остаются на счете Клиента. Очередность (при оплате 2-го (второго) и последующих ежемесячных платежей по Кредитному договору) списания денежных средств со счета Клиента: В первую очередь – задолженность по Кредитному договору срок уплаты, которой наступил, за исключением штрафов; Во вторую очередь –плата за страхование. В третью очередь – штрафы по Кредитному договору. 9.7. Платы по Программе начисляются в следующем порядке: плата - компенсация Страховой премии, оплаченной Банком, начисляется единоразово и указывается в графике платежей по Кредитному договору. плата за страхование начисляется ежемесячно на протяжении срока кредитования и указывается в графике платежей по Кредитному договору. 9.8. Банк вправе в одностороннем порядке изменить очередность погашения плат по Программе. 9.9. В случае наличия неуплаченных плат по Программе, срок уплаты которых наступил, Банк осуществляет списание плат в безакцептном порядке в дату очередного ежемесячного платежа по Кредитному договору, при условии отсутствия задолженности по Кредитному договору срок уплаты которой, наступил. 9.10. Информация о взимаемых с Клиента платах по Программе указывается в рублях в графике платежей по Кредитному договору в разделе «платы по программе страхования». 7 9.11. В случае неоплаты Клиентом первого Ежемесячного платежа по Кредитному договору и не обеспечения на счете денежных средств в размере, достаточном для взимания платы компенсации Страховой премии, оплаченной Банком, в срок не позднее, чем 40 (сорок) календарных дней с даты заключения Кредитного договора, Клиент не включается в Программу и взимание в дальнейшем плат, указанных в п.9.2, не производится. 9.12. Взимание платы за страхование производится ежемесячно, начиная с 1-го ежемесячного платежа по Кредитному договору при соблюдении условия, что Клиентом оплачена плата компенсация Страховой премии, оплаченной Банком. 9.13. В случае возврата товара Клиентом, оплаченные ранее платы по Программе Клиенту не возвращаются, при этом дальнейшее взимание плат не производится с даты, следующей за датой ближайшего ежемесячного платежа согласно Кредитному договору, за исключением возврата товара до даты первого платежа по Кредитному договору. При возврате товара до даты первого платежа по Кредитному договору, указанному в графике платежей, Платы по программе не взимаются, и Клиент в Программу не включается. 9.14. В случае замены товара Клиентом уплата плат Клиентом по Программе осуществляется в даты ежемесячных платежей по Кредитному договору. Размер плат по Программе не меняется и определяется из расчета первоначально предоставленной суммы кредита по Кредитному договору. При уменьшении срока кредита неоплаченные Клиентом платы по Программе разделяются равными долями пропорционально новому сроку погашения кредита. Информация об изменении размера плат по Программе в связи с заменой Клиентом товара указывается в новом графике платежей, предоставляемом Клиенту, в разделе «платы по программе страхования». 9.15. В случае замены товара на товар большей стоимости размер платы за страхование в Программу не изменяется. 9.16. В случае полного досрочного погашения задолженности по Кредитному договору Клиентом, включенным в Программу, уплата плат по Программе должна быть произведена Клиентом одновременно с датой полного досрочного погашения задолженности по Кредитному договору. При досрочном погашении задолженности по Кредитному договору размер плат по Программе не меняется и определяется путем суммирования всех плат по Программе, не оплаченных Клиентом Банку и указанных в графике платежей по Кредитному договору. Размер суммы, необходимой для полного досрочного погашения задолженности по Кредитного договору и уплаты плат по Программе, указывается в графике платежей Клиента в разделе «полная задолженность (для целей досрочного погашения)». Для полного погашения задолженности по Кредитному договору и уплаты плат по Программе Клиент должен обеспечить на счете Клиента, открытом по Кредитному договору, суммы, указанной в столбце «полная задолженность (для целей досрочного погашения) графика платежей в ближайшую дату ежемесячного платежа, указанную в графике платежей. 9.17. При возникновении ситуаций, по которой Застрахованными после уплаты платы – компенсации Страховой премии, оплаченной Банком, не производится оплата плат за страхование, срок страхования остается неизменным. 9.18. В случае если Клиент впервые вносит Ежемесячный платеж по Кредитному договору (в том числе, платы по Программе) по истечении 40 (сорока) и более календарных дней с даты заключения Кредитного договора, такой Клиент не включается в Программу, и взимание плат по Программе не производится. В случае внесения данных плат Клиентом на свой счет они могут быть возвращены Клиенту согласно разделу 12 настоящей Программы. 9.19. При исключении Клиента из Программы по причине выявления ограничений по участию в Программе, предусмотренных п.5.2. настоящей Программы, оплаченные Клиентом платы по участию в Программе ему не возвращаются, и дальнейшее взимание данных плат не производится. 8 9.20. Погашение задолженности Клиента по Кредитному договору за счет выплаты Страхового обеспечения производится в следующем порядке: в первую очередь – оставшаяся к уплате сумма кредита; во вторую очередь – оставшаяся к уплате сумма процентов за пользование кредитом (начисленных по дату выплаты Страхового обеспечения включительно); в третью очередь – сумма начисленных плат, предусмотренных Кредитным договором. 9.21. Банк вправе в одностороннем порядке изменить очередность погашения задолженности Клиента по Кредитному договору за счет выплаты Страхового обеспечения. 9.22. Размер плат, взимаемых с Застрахованного по участию в Программе, указывается в Приложении № 3 к Программе. 10.Права и обязанности сторон. 10.1. Застрахованный обязуется соблюдать условия Программы, в т.ч.: 10.1.1. Оплачивать в установленном размере платы по Программе в сроки, предусмотренные Программой. 10.1.2. Сообщить Страхователю/Страховщику обо всех известных ему обстоятельствах, имеющих значение для определения вероятности наступления Страхового случая, и имеющихся ограничениях по включению его в Программу. 10.1.3. При наступлении Страхового случая в течение 10 (десяти) календарных дней, начиная со дня, когда ему стало известно о наступлении Страхового случая, любым доступным ему способом, позволяющим объективно зафиксировать факт сообщения, известить об этом Страхователя. 10.1.4. При наступлении Страхового случая предоставить предусмотренные разделом 7 настоящей Программы. Страхователю документы, 10.2. Застрахованный вправе: 10.2.1. Получать от Страхователя / Страховщика информацию по Программе. 10.2.2. Требовать от Страховщика произвести выплату Страхового обеспечения при наступлении Страхового случая. 10.2.3. Осуществлять иные права, указанные в Программе. 10.3. Банк обязуется соблюдать условия Программы, в т.ч.: 10.3.1. Ознакомить Клиента с условиями Программы. 10.3.2. Обеспечить оплату Страховщику страховой премии в порядке и сроки, предусмотренные Договором страхования. 10.3.3. Обеспечить своевременное осуществленное расчетов по всем платежным операциям Клиента по Программе. 10.3.4. Информировать Страховщика при наступлении Страхового случая в течение 30 (тридцати) календарных дней, начиная со дня, когда ему стало известно о наступлении Страхового случая, любым доступным ему способом, позволяющим объективно зафиксировать факт сообщения, о наступлении Страхового случая. 10.3.5. Производить погашение задолженности Клиента по Кредитному договору за счет выплаты Страховщиком Страхового обеспечения. 10.4. Банк вправе: 10.4.1. Требовать от Страховщика произвести выплату Страхового обеспечения при наступлении Страхового случая. 10.4.2. Не включать Клиента в Программу в случае не предоставления/предоставления Банку ненадлежащим образом оформленного заявления на получение потребительского кредита/ и банковских карт, заявления о страховании, копий документов, необходимых для оформления кредита - паспорт гражданина РФ/ заграничный паспорт/ водительское удостоверение/ страховое свидетельство государственного-пенсионного фонда / свидетельство о постановке на учет в налоговом органе, других документов, используемых при оформлении кредита. Ненадлежащим образом оформленными документы считаются, в частности, если: копии документов нечитаемые; 9 имеют место помарки, исправления, следы подделок; на копиях документов отсутствуют удостоверительная надпись и подпись Клиента; на заявлении о страховании, на заявлении на получение потребительского кредита/ и банковских карт отсутствует подпись Клиента, либо подпись не соответствует проставленной в паспорте Клиента; данные, указанные в заявлении о страховании, в заявлении на получение потребительского кредита/ и банковских карт, не совпадают с данными в предоставленных Клиентом документах; Банку предоставлен неполный комплект документов; комплект документов оформлен не по формам/требованиям Банка (в частности, отсутствуют подпись кассира торговой точки, рельефная печать, подпись сотрудника Банка). 10.4.3. Исключить Клиента из Программы в случае, если Клиент сообщил/сообщал заведомо ложные или недостоверные сведения о состоянии своего здоровья на момент подписания Заявления о страховании и/или в период действия в отношении него страхования. 10.4.4. Осуществлять иные права, указанные в Программе. 11.Ответственность сторон 11.1. Стороны освобождаются от ответственности за неисполнение или ненадлежащее исполнение обязательств по настоящей Программе, если надлежащее исполнение обязательств оказалось невозможным вследствие наступления обстоятельств непреодолимой силы. К числу таких обстоятельств относятся землетрясения, смерчи и ураганы, пожары, военные действия, народные волнения, массовые беспорядки, принятие нормативных актов органами государственной власти и управления, препятствующих исполнению обязательств, определенных настоящей Программой при условии, что принятие указанных нормативных актов не связано с виновными действиями стороны, ссылающейся на эти акты. 11.2. За невыполнение и ненадлежащее исполнение обязательств по Программе стороны несут ответственность в соответствии с действующим законодательством РФ и с учетом условий Программы. 12. Возврат денежных средств Клиентам 12.1. Порядок возврата денежных средств Клиентам, не включенным и/или исключенным из Программы, с их счетов осуществляется согласно действующей в Банке процедуре на момент проведения данной операции. 12.2. Информацию о действующем порядке возврата денежных средств Клиентам Банка, Застрахованный может уточнить при обращении в Банк по телефону 8-800-200-70-05. 13. Дополнительные положения. 13.1. По вопросам, связанным с реализацией Программы, Застрахованный может получить информацию: в Справочно-информационых центре: Банка 8-800-200-70-05 на интернет сайте Банка www.otpbank.ru письменном обращении: Банк - ОАО «ОТП Банк» 105062, Москва, ул. Покровка, д.45 стр.1 Страховщик: «Военно-страховая компания» (ОАО). 121552, Москва, ул.Островная, д.4 13.2. Клиент не имеет права в одностороннем порядке отказаться от исполнения обязательств перед Банком по участию в Программе. 13.2.1. Клиент не вправе в одностороннем порядке изменять условия Программы, в том числе, в одностороннем порядке уменьшать суммы ежемесячных плат по Программе, указанных в 10 графике платежей по Кредитному договору, или отказываться от их уплаты до момента их полной уплаты. 13.3. Подписание Клиентом заявления о страховании свидетельствует о том, что Клиенту была предоставлена исчерпывающая информация и полностью разъяснены все вопросы, имевшиеся у него по Программе. 13.4. Клиент дает согласие Банку на обработку его персональных данных (любой информации, относящейся к Клиенту, в том числе, фамилии, имени, отчества, года, месяца, даты и места рождения, адреса, семейного, социального, имущественного положения, образования, профессии, доходов) в целях исполнения Программы, а также в целях продвижения иных товаров, работ, услуг Банка путем, в частности, осуществления прямых контактов с Клиентом, в том числе, с помощью средств связи. Согласие дается сроком на 10 лет с даты подписания заявления о страховании. Банк имеет право осуществлять следующие действия с персональными данными, в том числе, с использованием средств автоматизации - сбор, систематизация, накопление, хранение, уточнение (обновление, изменение), использование, распространение (в том числе передачу), обезличивание, блокирование, уничтожение персональных данных. 13.5. В случае изменения Банком условий настоящей Программы, Банк уведомляет об этом Клиента не позднее, чем за 30 (тридцать) календарных дней до даты введения в действие таких изменений путем размещения информации на Интернет сайте Банка (http://www.otpbank.ru). 13.6. Любые изменения и дополнения в Программу с момента вступления их в силу с соблюдением процедур, указанных в Программе, равно распространяются на всех лиц, в том числе на тех, кто присоединился к Программе ранее даты вступления изменений в силу. В части, не урегулированной условиями настоящей Программы, Стороны руководствуются действующим законодательством РФ. Все споры по Договору между Сторонами по участию в Программе разрешаются в судебном порядке по месту нахождения Банка. 13.7. 13.8. 11 Приложение № 1 № 83 от «14» сентября 2007 г. Правила добровольного страхования граждан от несчастных случаев и болезней 1. Общие положения. Субъекты страхования. 1.1. 1.2. 1.3. На основании настоящих Правил и действующего законодательства Российской Федерации заключаются Договоры страхования от несчастных случаев и болезней (далее по тексту - Договор) между Открытым акционерным обществом "Военно-страховая компания" (далее по тексту - Страховщик), с одной стороны, и юридическими или дееспособными физическими лицами (далее по тексту - Страхователи), с другой стороны. Страхователи вправе заключать договоры о страховании 1.4. третьих лиц (далее по тексту - Застрахованные). Страхователи - физические лица могут быть Застрахованными. По Договору Страховщик обязуется за обусловленную Договором плату (страховую премию) при наступлении в жизни Застрахованного предусмотренного Договором страхового случая произвести страховую выплату Застрахованному, а в случае его смерти - наследникам Застрахованного, если в Договоре не указано другое лицо в качестве получателя страховой выплаты (далее по тексту - Выгодоприобретатель). Назначение Выгодоприобретателем лица, не являющегося Застрахованным, в том числе не являющегося застрахованным лицом Страхователя, осуществляется с письменного согласия Застрахованного. При заключении договора страхования Страховщик вправе ограничить размер страховой суммы, срок страхования, перечень страховых случаев или отказать в заключении договора страхования в зависимости от наличия факторов, влияющих на степень страхового риска, в соответствии с условиями андеррайтинга, разработанными Страховщиком. 2. Объекты страхования. Страховые риски. Страховые случаи. 2.1. 2.2. 2.3. Объектами страхования являются не противоречащие законодательству Российской Федерации имущественные интересы, связанные с причинением вреда жизни и здоровью Застрахованного. период действия 2.3.4.смерть Застрахованного в результате несчастного случая, происшедшего с Застрахованным в период страхования; Страховым случаем по настоящим Правилам является совершившееся событие, предусмотренное Договором, с наступлением которого возникает обязанность Страховщика произвести страховую выплату Застрахованному лицу, Выгодоприобретателю или иным третьим лицам. 2.3.5. смерть Застрахованного лица иным, чем несчастный случай; по причинам 2.3.6. установление временной нетрудоспособности Застрахованному или установление ему инвалидности вследствие профессионального заболевания, а также смерть Застрахованного вследствие профессионального заболевания, впервые диагностированного в период действия Договора. Страховыми рисками являются предполагаемые события, на случай наступления, которых проводится страхование (за исключением наступивших при обстоятельствах, перечисленных в разд. 7), имевшие место в период действия Договора. В Договор могут быть включены по соглашению сторон и в соответствии с Правилами следующие риски: 2.3.1. диагностированным в договора страхования; 2.3.7. причинение вреда здоровью Застрахованного вследствие несчастного случая, происшедшего с Застрахованным в период страхования, и приведшего к временной нетрудоспособности 2.3.8. работающего Застрахованного или к лечению в условиях поликлиники или стационара неработающего Застрахованного (пенсионера, ребенка, студента). 2.3.2. установление Застрахованному инвалидности в связи с причинением вреда здоровью Застрахованного вследствие несчастного случая, происшедшего с Застрахованным в период страхования; 2.4. 2.3.3. установление Застрахованному инвалидности в связи с заболеванием, впервые возникшим и причинение вреда здоровью Застрахованного вследствие заболевания, приведшего к временной нетрудоспособности работающего Застрахованного или к лечению в условиях поликлиники или стационара неработающего Застрахованного, возникшей после вступления договора в силу. экстренная госпитализация по неотложным показаниям при впервые диагностированных заболеваниях или состояниях, требующих или проведения внепланового оперативного лечения (первичная обработка раны не считается оперативным лечением), или интенсивной терапии, при условии продолжительности интенсивной терапии не менее 5 дней, или реанимации. По настоящим Правилам: 12 интенсивная терапия – это лечение больных и пострадавших, у которых в связи с тяжелым заболеванием, травмой, операцией или интоксикацией возникли опасные для жизни функциональные или метаболические расстройства организма, осуществляемое в отделениях анестезиологии и реанимации или в специализированных отделениях, палатах и блоках интенсивной терапии. несчастный случай - необычное, непредвиденное событие, которое происходит в определенный момент времени и определенном месте и влечет причинение вреда здоровью Застрахованного в виде повреждения органов и тканей или его непроизвольную смерть в результате внешнего, насильственного, внезапного и неподконтрольного жертве воздействия: взрыва; действия электрического тока; удара молнии; нападения злоумышленников или животных; падения предметов на застрахованного; падения самого застрахованного; попадания в дыхательные пути инородного тела; острого отравления ядовитыми растениями, грибами, химическими веществами, лекарствами, ядовитыми газами; пищевого отравления; движения средств транспорта или их крушения; пользования движущимися механизмами, оружием и всякого рода инструментами; неправильных медицинских манипуляций; воздействия высоких (термические ожоги, кроме солнечных) или низких (отморожения) температур, химических веществ, а также заболевания Застрахованного клещевым энцефалитом (клещевым энцефаломиелитом), полиомиелитом; патологические роды или внематочная беременность, приведшие к инвалидности или смерти, если иное не оговорено Договором страхования. временная нетрудоспособность - неспособность Застрахованного вследствие нарушения здоровья выполнять работу в соответствии с трудовым договором (контрактом). неотложной помощи, плановых лечебных манипуляций (инъекции, физиопроцедуры, наложение отвердевающих повязок, шин, хирургические, гинекологические, урологические, офтальмологические, отоларингологические и другие амбулаторные процедуры). Датой установления диагноза заболевания (травмы) считается дата регистрации впервые выявленного заболевания (травмы) в соответствии с приказами Минздрава Российской Федерации с заполнением должным образом соответствующих документов. 2.5. События, предусмотренные п.п. 2.3.2, 2.3.4 и явившиеся следствием несчастного случая, происшедшего в период страхования, также признаются страховыми случаями, если они наступили в течение одного года со дня несчастного случая. События, предусмотренные п.п. 2.3.3 , 2.3.5. и явившиеся следствием заболевания, впервые выявленного и диагностированного в период страхования, также признаются страховыми случаями, если они наступили в течение одного года со дня заболевания. Установление инвалидности или смерть в течение года вследствие профессионального заболевания, в соответствии с п.п. 2.3.6, впервые диагностированного в период действия Договора, также признаются страховыми случаями. 2.6. Договор заключается либо по всем рискам, перечисленным в п. 2.3., либо по отдельным рискам указанного пункта. При включении в договор страхования риска 2.3.7. необходимо обязательное включение в договор риска 2.3.1. Порядок установления инвалидности и профессионального заболевания определяется в соответствии с действующим законодательством Российской Федерации. Лечение в условиях поликлиники – совокупность мероприятий, проводимых на дому или в условиях поликлиники (здравпункта, травмпункта), направленных на восстановление здоровья. Для расчета суммы страховой выплаты при амбулаторнополиклиническом лечении учитываются дни оказания 3. 3.1. Страховая сумма, страховой тариф, страховая премия, форма и порядок ее уплаты Страховой суммой является денежная сумма, в3.2. пределах которой Страховщик обязуется произвести страховую выплату по договору страхования. Размер страховой суммы определяется сторонами по их усмотрению. 3.3. Плата за страхование (страховая премия) осуществляется Страхователем единовременно разовым платежом за весь срок страхования или в рассрочку страховыми взносами. Размер страховой премии (страхового взноса) исчисляется в зависимости от размера страховой суммы, страховых рисков, на случай наступления которых осуществляется страхование, срока страхования и тарифных ставок. 3.5. Если Договором не установлено иное, днем уплаты страховой премии (страхового взноса) считается: Тарифные ставки могут дифференцироваться в зависимости от возраста, профессии Застрахованного, а также иных факторов, влияющих на степень риска наступления страхового случая. Тарифные ставки приведены в Приложении «Тарифные ставки по добровольному страхованию граждан от несчастных случаев и болезней» к настоящим Правилам. день поступления страховой премии (страхового взноса) в кассу Страховщика или представителю Страховщика при уплате наличными деньгами; день поступления страховой премии (страхового взноса) на счет Страховщика при уплате наличными деньгами через кассу банка или безналичным путем. 3.4. Плата за страхование осуществляется наличными деньгами или путем безналичных расчетов. 4.Срок действия договора 4.1. Договор заключается на любой срок по соглашению сторон. 4.2. Договор вступает в силу в день, следующий за днем уплаты первого (единовременного) страхового взноса. Договором может быть установлен иной срок вступления Договора в силу. 4.3. Страхование, обусловленное Договором, распространяется на события, происшедшие в течение срока действия Договора в любой момент или, если это установлено Договором, при совершении Застрахованным каких-либо специфических действий (исполнение обязанностей по трудовому договору (контракту), участие в соревнованиях и тренировочных занятиях и пр.), во время пребывания Застрахованного в определенном месте с определенной целью (в учебном заведении во время учебного процесса и пр.) (далее по тексту период ответственности Страховщика). Если Договором не установлено иное, временем исполнения обязанностей по трудовому договору (контракту) считается время исполнения Застрахованным обязанностей по трудовому договору (контракту) как на территории Страхователя, так и вне ее в интересах Страхователя, а также время следования Застрахованного к месту работы или возвращения с места работы на транспорте Страхователя. Порядок оформления материалов расследования и учета несчастных случаев, происшедших с Застрахованным при исполнении обязанностей по трудовому договору (контракту), определяется законодательством Российской Федерации. 5. Порядок заключения договора 5.1. 5.2. Для заключения Договора Страхователь представляет письменное заявление по установленной Страховщиком форме. Страховщик может принять решение о заключении Договора на основании устного заявления Страхователя. Если Договором не установлено иное, размер страховой выплаты определяется в соответствии с п.5.2.2. 5.3. Срок страхования, размер страховой суммы, страховые риски, на случай наступления которых осуществляется страхование, порядок уплаты страховой премии, а также порядок страховой выплаты и период ответственности Страховщика устанавливаются по соглашению сторон. 5.4. При заключении Договора для объективной оценки страхового риска Страховщиком могут быть затребованы дополнительные документы. 5.5. Договор заключается путем составления одного документа, подписанного сторонами, либо путем вручения Страхователю страхового полиса по установленной Страховщиком форме (далее по тексту – Полис). Договором устанавливается порядок определения размера страховой выплаты в связи с временной нетрудоспособностью Застрахованного вследствие несчастного случая: 5.2.1. в зависимости от продолжительности лечения, при этом Договором может быть определен срок, за который Страховщик не производит страховую выплату, а также предельный размер страховой выплаты; 5.2.2. по “Таблице размеров страховых выплат”; 5.2.3. по “Шкале компенсаций в связи с причинением вреда здоровью в результате несчастного случая”. 6. Порядок и условия осуществления страховой выплаты 6.1. При наступлении страхового случая Страховщик осуществляет страховую выплату в соответствии с условиями Договора. Страховая выплата производится единовременно, если иное не предусмотрено условиями Договора страхования. 6.2. Общий размер страховой выплаты по одному или нескольким страховым случаям, происшедшим с Застрахованным в период действия Договора, не может превышать размера страховой суммы, установленной Договором для данного Застрахованного. Если в связи с каким-либо страховым случаем была выплачена часть страховой суммы, но в течение года со дня этого случая, как следствие его, наступили более тяжкие последствия для здоровья Застрахованного, инвалидность или его смерть, то размер страховой выплаты определяется с учетом ранее выплаченной суммы. Если в результате несчастного случая здоровье Застрахованного лица ухудшилось за счет имевшихся у Застрахованного заболеваний, страховая выплата будет производиться, как если бы последствия несчастного случая не осложнились течением имевшихся заболеваний. 6.3. Размер страховой выплаты в связи со страховым случаем определяется согласно условиям Договора: 6.3.1. если порядок страховой выплаты определен в соответствии с п. 5.2.1, то за каждый день нетрудоспособности (лечения ребенка в возрасте до 18 лет или неработающего застрахованного) в результате несчастного случая производится страховая выплата в размере указанного Договором процента от страховой суммы (0,1%; 0,2%; 0,3%; 0,4%; 0,5%; 0,6%; 0,7%; 0,8%; 0,9%; 1,0%) с учетом включенных в условия Договора ограничений на максимальный размер страховой выплаты и срок нетрудоспособности (лечения), за который выплата не производится; 6.3.2. если порядок страховой выплаты определен в соответствии с п.п. 5.2.2 или 5.2.3, то сумма страховой выплаты в связи с временной утратой трудоспособности (лечения по поводу нарушения здоровья неработающего лица) в результате несчастного случая, определяется в процентах от страховой суммы в зависимости от тяжести вреда, причиненного здоровью Застрахованного, по “Таблице размеров страховой выплаты” или по “Шкале компенсаций в связи с возникновением ущерба здоровью в результате несчастного случая” (Приложение 1 и 2 к настоящим Правилам); 6.3.3. в случае установления Застрахованному лицу инвалидности в результате несчастного случая, либо инвалидности в связи с заболеванием, Застрахованному страховая выплата определяется в процентах от страховой суммы, обусловленных Договором в соответствии с установленной Застрахованному группы инвалидности: Вариант Вариант Вариант Вариант6.4. I группа инвалидности II группа инвалидности III группа инвалидности 1 2 3 4 75 80 100 100 50 60 80 100 процентах от страховой суммы, обусловленных Договором в зависимости от срока, на который Застрахованному установлена первично категория “ребенок-инвалид”: Инвалидность на срок более 2 лет Инвалидность на срок 2 года Инвалидность на срок до 2 лет 6.3.4. Вариант 1 Вариант 2 Вариант 3 Вариант 4 75 80 100 100 50 60 80 100 30 40 60 0 в случае смерти Застрахованного лица Выгодоприобретателю выплачивается страховая сумма, установленная Договором; в случае профессионального заболевания выплачивается: в связи с временной нетрудоспособностью, продолжающейся не менее 30 календарных дней, - 30% страховой суммы; в связи с установлением инвалидности вследствие профессионального заболевания - 100% страховой суммы - в связи с установлением I группы, 80% - II группы, 60% - III группы; в связи со смертью вследствие профессионального заболевания - 100% страховой суммы. 6.3.5. 6.3.6. в случае установления Застрахованному лицу временной нетрудоспособности в результате заболевания впервые выявленного и диагностированного в период действия договора страхования, страховая выплата за каждый день нетрудоспособности производится в размере указанного Договором процента от страховой суммы (0,1%; 0,2%; 0,3%; 0,4%; 0,5%; 0,6%; 0,7%; 0,8%; 0,9%; 1,0%) с учетом включенных в условия Договора ограничений на максимальный размер страховой выплаты и срок нетрудоспособности (лечения), за который выплата не производится. 6.3.7. в случае экстренной госпитализации по неотложным показателям, требующей или проведения внепланового оперативного лечения, или интенсивной терапии, или реанимации страховая выплата определяется в размере процента от страховой суммы, указанного в Договоре (0,1%; 0,2%; 0,3%; 0,4%; 0,5%, 0,6%, 0,7%, 0,9%, 1,0%) за каждый день стационарного лечения, но не более 25% страховой суммы. Для принятия решения о страховой Страховщику должны быть представлены: выплате 6.4.1. при наступлении страхового события, указанного в п. 2.3.1: листок нетрудоспособности для работающих; 30 40 60 0 справка с диагнозом, сроками лечения, результатами обследования, лечением (ф.027/У) Если Застрахованным является ребенок в возрасте до заключение невролога при черепно-мозговой 18 лет, размер страховой выплаты определяется в травме; заключение рентгенолога при переломах; в случае стационарного лечения - выписной эпикриз из истории болезни; в случае, если Договором установлен период ответственности Страховщика “при исполнении Застрахованным обязанностей по трудовому договору”, представляется акт о несчастном случае на производстве по форме Н-1. 6.4.2. при наступлении страхового события, указанного в п. 2.3.2. и 2.3.3: справка из учреждения медико-социальной экспертной комиссии (справка МСЭК); справка из ЛПУ с указанием диагноза, по поводу которого установлена группа инвалидности; выписка из истории болезни или амбулаторной карты; в случае, если Договором установлен период ответственности Страховщика “при исполнении Застрахованным обязанностей по трудовому договору”, представляется акт о расследовании несчастного случая на производстве с возможным инвалидным исходом. 6.4.3. при наступлении страхового события, указанного в п. 2.3.4 или 2.3.5: свидетельство о смерти Застрахованного лица; медицинское свидетельство о смерти, на основании которого выдано свидетельство о смерти выписка из амбулаторной карты об обращениях в медицинское учреждение в течение года, предшествующего заключению Договора страхования; в случае, если Договором установлен период ответственности Страховщика “при исполнении Застрахованным обязанностей по трудовому договору”, представляется акт о расследовании несчастного случая на производстве со смертельным исходом. 6.4.4. при наступлении страхового события, указанного в п. 2.3.6: выписка из истории болезни; при временной нетрудоспособности листок нетрудоспособности медицинское заключение из Центра профессиональной патологии (или отдела профессиональных заболеваний медицинских научных организаций); справка МСЭК (при установлении инвалидности вследствие профессионального заболевания); свидетельство о смерти Застрахованного (в случае смерти Застрахованного вследствие профессионального заболевания); медицинское свидетельство о смерти, на основании которого выдается свидетельство о смерти (в случае смерти Застрахованного вследствие профессионального заболевания). 6.4.5. при наступлении страхового события, указанного в п. 2.3.7: листок нетрудоспособности с заполненной оборотной стороной работодателем; справка из медицинского учреждения с указанием полного диагноза, проведенного лечения, сроков нетрудоспособности; выписка из амбулаторной карты о перенесенных ранее заболеваниях и об обращениях в медицинское учреждение в течение года, предшествующего заключению договора страхования; в случае стационарного лечения - выписной эпикриз из истории болезни. 6.4.6. при наступлении страхового события, указанного в п. 2.3.8: листок нетрудоспособности; справка из медицинского учреждения с указанием диагноза, сроков нетрудоспособности и проведенного лечения; выписка из амбулаторной карты об обращениях в медицинское учреждение в течение года, предшествующего заключению договора страхования; выписной эпикриз истории болезни из стационара. ксерокопия направления на госпитализацию 6.5. Дополнительно к перечисленным в п. 6.4 документам, Страховщику представляются: заявление на страховую выплату; документ, удостоверяющий личность получателя; Полис (Договор страхования); иные документы по требованию Страховщика, позволяющие объективно установить факт страхового события; документы, подтверждающие уплату страховой премии (страховых взносов). 6.6. Страховая выплата производится наследникам Застрахованного: если Страхователем не был назначен Выгодоприобретатель; в случае одновременной (в один день) смерти Застрахованного и Выгодоприобретателя; если Выгодоприобретатель умер ранее Застрахованного; если Застрахованный умер, не успев получить причитающуюся ему сумму страхового обеспечения в связи с вредом, причиненным его здоровью в результате несчастного случая или профессионального заболевания. Если Выгодоприобретатель умирает, не успев получить причитающуюся ему страховую выплату, оно выплачивается его наследникам в соответствии с действующим законодательством. Если Страхователем были назначены несколько Выгодоприобретателей, то в случае смерти одного из них ранее Застрахованного, причитающаяся ему сумма выплачивается остальным Выгодоприобретателям пропорционально установленным Страхователем долям. Для получения страховой выплаты наследники дополнительно к документам, указанным в п.п. 6.4, 6.5 представляют документы, вступление в права наследования. 6.7. удостоверяющие Если страховой случай наступил до уплаты очередного страхового взноса, при определении размера страхового обеспечения Страховщик вправе зачесть сумму неуплаченных страховых взносов за неистекший срок страхования. Датой выплаты страхового обеспечения считается: при безналичных расчетах - дата списания суммы со счета Страховщика; при наличных расчетах - дата выплаты суммы через кассу Страховщика. 6.8. 7. Исключения 7.1. Не является страховым случаем причинение вреда жизни (здоровью) Застрахованного в результате прямых или косвенных последствий следующих событий (заболеваний): а) смерть или инвалидность Застрахованного, наступившая вследствие сердечно-сосудистого, онкологического или иного заболевания, имевшегося у Застрахованного на дату заключения Договора, при условии, что Страховщик не был поставлен об этом в известность при заключении Договора; б) временная утрата трудоспособности или госпитализация в связи с заболеванием, диагностированным у Застрахованного на дату заключения Договора или, если Застрахованный обращался в медицинское учреждение или обследовался до заключения договора страхования с симптомами, свидетельствующими о наличии у него данного заболевания; в) временная утрата трудоспособности в связи с необходимостью ухода за ребенком или членом семьи, временная утрата трудоспособности вследствие беременности, ее прерывания или осложнения беременности. а) самоубийство, в том числе, если Застрахованный находился в невменяемом состоянии, при условии действия договора страхования менее двух лет, или иные умышленные действия Застрахованного, либо Страхователя, либо Выгодоприобретателя, направленные на наступление страхового случая; б) состояние алкогольного, наркотического или токсического опьянения, независимо от степени опьянения; в) СПИД, психическое заболевание, если вред, причиненный здоровью, не связан с профессиональным заболеванием, включенным в условия Договора в качестве страхового случая. 7.2. Страховыми случаями не признаются события, указанные в п.2.3. Правил, если они произошли при следующих обстоятельствах: а) война, военные действия; б) воздействие радиации в любых формах, если вред, причиненный здоровью, не связан с профессиональным заболеванием, включенным в условия Договора в качестве страхового риска; в) совершение Застрахованным противоправных действий, за которые предусмотрена ответственность действующими Уголовным Кодексом или Кодексом Российской Федерации об административных правонарушениях; г) занятия следующими видами спорта, если Страхователь не вносил страховую премию с учетом повышающих коэффициентов соразмерно повышенному страховому риску: автомотоспорт, альпинизм, бокс, борьба, гимнастика, дельтапланеризм, конный спорт, современное пятиборье/триатлон, тяжелая атлетика, управление одно-, двухместными самолетами, спортивными самолетами, фигурное катание, футбол, хоккей, сноубординг, скейтбординг, роликовый спорт, парашютный спорт, подводное плавание и другие экстремальные виды спорта; д) принятие лекарств или каких-либо медицинских процедур без назначения врача. 7.3. 7.4. Указанные в п. 2.3.6 события не являются страховыми случаями, если в течение 12 месяцев, предшествующих вступлению Договора в силу, Застрахованный обращался в медицинское учреждение или состоял в медицинском учреждении на учете по поводу заболевания, впоследствии квалифицированного как профессиональное. Данное исключение не распространяется на новый Договор, вступивший в силу с дня, следующего за днем окончания предыдущего Договора, и заключенный на срок не менее года на случай наступления в жизни того же Застрахованного событий, указанных в п. 2.3.6. 7.5. При заключении Договора Страхователь и Страховщик вправе договориться об изменении, исключении или дополнении отдельных положений настоящего раздела. Страховыми случаями также не признаются: 8. Права и обязанности сторон В период действия Договора Страхователь имеет8.2.1. право: 8.1.1. отказаться от Договора; 8.2.2. 8.1.2. заменить Выгодоприобретателя, названного в Договоре страхования, другим лицом, письменно уведомив об этом Страховщика (с согласия8.2.3. Застрахованного лица). 8.1 8.2. Страхователь обязан: уплачивать страховые взносы в размере и сроки, установленные Договором; сохранять документы, подтверждающие уплату им страховых взносов, и представлять их по требованию Страховщика; в течение 30 дней со дня причинения вреда жизни и здоровью Застрахованного уведомить о свершившемся Страховщика путем представления установленных в п.п.6.4, 6.5 документов. Договором страхования может быть установлен иной срок уведомления Страховщика, при этом устанавливаемый договором срок не может быть менее 30 дней; 8.2.4. незамедлительно сообщать Страховщику об обстоятельствах, влекущих увеличение страхового риска (изменение рода деятельности (профессии) Застрахованного, профессиональные занятия опасными видами спорта, указанными в абз. “д” п. 7.2). 8.3.4. потребовать изменения условий Договора или доплаты страховой премии соразмерно увеличению риска, а в случае отказа Страхователя или невыполнения Страхователем обязанности, указанной в п. 8.2.4, потребовать расторжения Договора; 8.4. Страховщик обязан: 8.4.1.при наступлении страхового случая произвести страховую выплату в установленный Договором срок; 8.4.2. не разглашать полученные в результате своей профессиональной деятельности сведения о Страхователе, Застрахованном и Выгодоприобретателе, состоянии их здоровья, а также об имущественном положении этих лиц. 8.5. Застрахованный имеет право: 8.5.1. требовать от Страхователя назначения Выгодоприобретателя или его замены по своему усмотрению; 8.5.2. в случае смерти Страхователя - физического лица или ликвидации в установленном законодательством порядке Страхователяюридического лица, а также по соглашению между Страхователем и Страховщиком выполнять обязанности Страхователя. 8.5.3. ознакомиться с условиями Договора. 8.6. Застрахованный обязан: 8.6.1. в течение 24-х часов с момента несчастного случая обратиться в медицинское учреждение для объективной оценки вреда, причиненного здоровью, и получить медицинский документ, удостоверяющий факт несчастного случая. 8.3. Страховщик имеет право: 8.3.1. после принятия всех установленных п.п. 6.4, 6.5 документов в течение 10 рабочих дней провести собственное расследование, в ходе которого проверяется достоверность информации, обратиться в компетентные органы с запросом об обстоятельствах смерти или несчастного случая, направить Застрахованного на медицинское обследование для уточнения диагноза и характера полученного повреждения, провести независимую экспертизу и отсрочить в связи с этим решение вопроса о страховой выплате до получения ответа; 8.3.2. отказать в страховой выплате, если Страхователь не представил в установленный п. 8.2.3 срок документы, что повлекло за собой невозможность установления причин или обстоятельств наступления страхового случая; 8.3.3. отсрочить решение вопроса о страховой выплате в случае возбуждения уголовного дела в связи с наступлением страхового случая до момента принятия решения соответствующими органами, если имеется сомнения в невиновности Страхователя (Застрахованного, Выгодоприобретателя); 9. Условия досрочного прекращения договора 9.1. Договор досрочно прекращается в случаях: 9.2. смерти Застрахованного не квалифицированной в качестве страхового случая ; исполнения Страховщиком обязательств в полном объеме; неуплаты Страхователем очередного страхового взноса в установленный Договором срок (с первого дня неоплаченного периода); отказа Страхователя от Договора (в день поступления к Страховщику заявления о расторжении Договора, если в Заявлении не указано иное). При отказе Страхователя от Договора, а также в случае смерти Застрахованного по причинам, указанным в разд. 7, Страховщик производит возврат части полученной страховой премии при условии, что Договор заключен на срок не менее семи месяцев и оплачен полностью. Размер суммы, подлежащей возврату (ВВ), если иное не предусмотрено договором страхования, рассчитывается по формуле: ВВ =0,55 х (1-ВМ / ВN) х П - В, где M - количество месяцев, в течение которых Договор продействовал, N количество месяцев в сроке страхования (неполный месяц считается за полный), П - сумма уплаченной страховой премии, В - сумма выплаченного страхового обеспечения, ВM и ВN определяются по таблице в зависимости от N и M: M,N 1 2 3 4 5 6 7 8 9 10 11 ВM,ВN 20 30 40 50 60 70 75 80 85 90 95 1 2 1 0 0 Возврат части страховых взносов производится Страхователю на основании его заявления, Полиса (Договора), документа, удостоверяющего личность получателя. Приложение № 2 ЗАЯВЛЕНИЕ О СТРАХОВАНИИ Настоящим Я, (ФИО) заявляю, что на момент подписания настоящего заявления: не являюсь инвалидом и МСЭК не на установленную договором с Банком дату рассматривает документы на установление мне погашения кредита мой возраст не будет группы инвалидности; превышать 70 лет; не страдаю слабоумием, эпилепсией, другими не состою на учете в психдиспансере и/или тяжелыми расстройствами нервной системы; наркологическом диспансере; не страдаю сахарным диабетом, от не являюсь носителем ВИЧ-инфекции и не болен онкологических и/или хронических сердечноСПИДом; сосудистых заболеваний; не страдаю алкоголизмом и/или наркоманией. 1. 2. 3. Я также не являюсь лицом, профессионально или на регулярной любительской основе занимающимся опасными видами спорта (контактными видами борьбы (каратэ-до, бокс, таэквондо, у-шу, дзюдо, рукопашный бой, традиционное каратэ и др.), воздушными видами спорта (дельтапланеризм, парашютный спорт, аэропланеризм и др.), авто- и мотоспортом (мотобол, автоспорт, мотокросс и др.) Мне известно, что ОАО «Военно-страховая компания» имеет право отказать в выплате страхового обеспечения в случае недостоверности данного заявления. Я согласен быть застрахованным по договору страхования от несчастных случаев и болезней, заключаемому ОАО «ОТП Банк» в отношении моей жизни и здоровья, страховыми рисками по которому являются смерть в результате несчастного случая или болезни и инвалидность I или II группы в результате несчастного случая или болезни, в страховой компании ОАО«Военно-страховая компания» лицензия С № 062177 от «20» июня 2006 г., выдана Федеральной службой страхового надзора РФ. В пределах неисполненных денежных обязательств по Кредитному договору № ____ от «_»____20__г. (далее – Кредитный договор) я назначаю ОАО «ОТП Банк» выгодоприобретателем по вышеуказанному договору страхования – при наступлении любого страхового случая. 4. Я уполномочиваю любое медицинское учреждение и/или врача, владеющих записями или воспоминаниями о моем здоровье, передавать ОАО «Военно-страховая компания» по его запросу всю такую информацию, включая первичную медицинскую историю, если этот запрос связан с рассмотрением ОАО «Военно-страховая компания» заявления о страховом случае. Я отказываюсь от каких-либо претензий по поводу передачи вышеназванной информации ОАО «Военно-страховая компания». 5. Я, нижеподписавшийся, заявляю, что ознакомлен, понимаю, полностью согласен и обязуюсь неукоснительно соблюдать Программу страхования ОАО «Военно-страховая компания» заемщиков ОАО «ОТП Банк» (далее Программа). Настоящим прошу включить меня в Программу. 6. Началом срока страхования является подписание ОАО «Военно-страховая компания» Реестра Застрахованных, в котором указан Клиент (подписание Реестра ОАО «Военно-страховая компания» осуществляется не позднее, чем через 90 календарных дней с даты заключения Кредитного договора). 7. Настоящим предоставляю право Банку списывать в безакцептном порядке с моего счета №____________________ (далее – Счет) платы по Программе, указанные в п.9. данного Заявления. 8. Прошу осуществить выплату на Счет положительной разницы между суммой страхового обеспечения, и суммой неисполненного мной денежного обязательства по Кредитному договору, определенного на дату выплаты страхового обеспечения. 9. Платы по Программе: - компенсация страховой премии, оплаченной Банком - взимается единовременно в размере 0,024 % за каждый месяц страхования от суммы предоставленного кредита. плата за страхование - взимается ежемесячно в размере 0,9% от суммы кредита, процентов, плат по Кредитному договору за весь срок кредита (в том числе НДС 18%) 10. Я согласен с тем, что в случае не представления/ представления ненадлежащим образом оформленных документов, указанных в п.10.4.2. Программы (в том числе настоящего Заявления), Банк вправе не включать меня в Программу, при этом взимания плат предусмотренных Программой не осуществляется. 11. Настоящим подтверждаю, что не имею ограничений, препятствующих включению в Программу. Я разрешаю ОАО «ОТП Банк» предоставлять ОАО «Военно-страховая компания» любую информацию (документы), требуемую ОАО «Военно-страховая компания»в связи с заключением и исполнением договора страхования между ОАО «ОТП Банк» и ОАО «Военно-страховая компания»в том числе, заявление на получение потребительского кредита/ и банковских карт. ПОДПИСЬ ЗАЯВИТЕЛЯ __________________________________ ДАТА ЗАПОЛНЕНИЯ «___» _____ 20___ г. _________________________________________________________________________________________________ Ф.И.О полностью 19 Приложение № 3 Тарифы по Программе страхования № п/п Наименование платы Примечание 1. Компенсация страховой премии, оплаченной Банком Взимается единовременно за весь период в размере 0,024 % за каждый месяц страхования от суммы кредита 2. Плата за страхование Взимается ежемесячно 0,9 % / мес. от суммы кредита, процентов, плат по Кредитному договору за весь срок кредита (в том числе НДС 18%) 20 Приложение № 4 Генеральному директору Страховой компании ___ «______________________» г-ну ___________________________________________ от _____________________________________________ (полное наименование/ ФИО Выгодоприобретателя) ЗАЯВЛЕНИЕ о страховой выплате В соответствии с ранее направленным уведомлением о наступлении страхового события Застрахованным: с 1. Ф.И.О.: ____________________________________________________________________________________ 2. Паспортные данные: _________________________________________________________________________ 3. Адрес прописки (регистрации): ________________________________________________________________ 4. Адрес фактического места проживания: ________________________________________________________ 5. Телефон: дом.: ____________моб.: ____________; раб.: ____________. Прошу Вас произвести страховую выплату в размере, указанном в справке о полном размере неисполненного денежного обязательства Застрахованного по Кредитному договору по реквизитам _______________________________________________________________________________ (указывается, при оформлении Заявления Страхователем). Прошу Вас произвести страховую выплату в размере положительной разницы между суммой страховой выплаты, подлежащей выплате в связи с наступлением страхового случая, и суммой неисполненного денежного обязательства Застрахованного по кредитному договору по реквизитам _______________________________________. (указывается, при оформлении Заявления Застрахованным/наследниками Застрахованного). Выгодоприобретатель Дата: «____»_________________200_г. __________________________________________________ ФИО Выгодоприобретателя (подпись) 21 Приложение № 5 в ОАО «ОТП Банк» ________________________________________________ ________________________________________________ от _____________________________________________ ________________________________________________ (ФИО) Уведомление о наступлении страхового случая Сообщаю Вам о наступлении страхового события с Застрахованным: 1. Ф.И.О.: _____________________________________________________________________________ 2. Паспортные данные: __________________________________________________________________ ______________________________________________________________________________________ 3. Адрес прописки (регистрации): _________________________________________________________ ______________________________________________________________________________________ 4. Адрес фактического места проживания: _________________________________________________ ______________________________________________________________________________________ 5. Телефон: дом.: ________________________моб.: ____________________; раб.: ________________. Дата События: (наступления страхового случая) «_____» _________________ 200__г. Дата, когда стало известно о наступлении События: «_____» _________________ 200__г. Страховое событие произошло при следующих обстоятельствах (заполняется, если такая информация известна)__________________________________________________________________________________________ ___________________________________________________________________________________________________ ___________________________________________________________________________________________________ ___________________________________________________________________________________________________ __ __________________________________________________________________________________________ __________________________________________________________________________________________ __________________________________________________________________________________________ __________________________________________________________________________________________ __________________________________________________________________________________________ __________________________________________________________________________________________ _________________________________________________________________________________________ _________________________________________________________________________________________ _________________________________________________________________________________________ _________________________________________________________________________________________ _________________________________________________________________________________________ _________________________________________________________________________________________ _________________________________________________________________________________________ _______ Контактная информация наследников и/или родственников Застрахованного: Ф.И.О.: ____________________________________; Адрес проживания: __________________________; Телефон: дом.: ____________моб.: _____________; раб.: _______________________________________; E-mail: _____________________________________. Дата: «____»_________________200_г. __________________________________________________ (ФИО, подпись) 22