Срок постановки на учет

advertisement

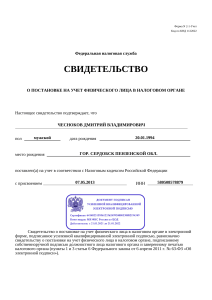

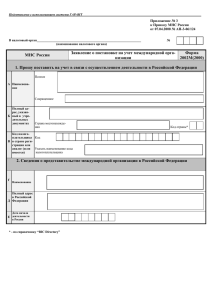

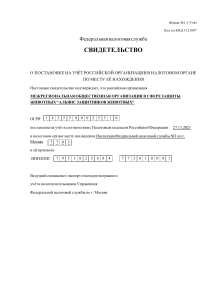

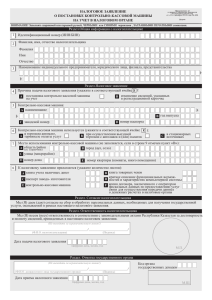

Срок постановки на учет Налоговый орган в течение пяти календарных дней со дня подачи заполненной формы заявления и документов (п. 1 и 2 статьи 84 НК РФ) обязан осуществить государственную регистрацию юридического лица с одновременной постановкой на налоговый учет и регистрацию во внебюджетных фондах и органе статистики без личного участия заявителя. Отсчет указанного срока начинается со следующего после подачи необходимых документов дня. Налоговый орган по месту нахождения юридического лица осуществляет постановку на учет с присвоением идентификационного номера налогоплательщика (ИНН) и кода причины постановки на учет (КПП). Сведения заносятся в Единый государственный реестр налогоплательщиков (далее по тексту - ЕГРН) не позднее пяти рабочих дней со дня представления документов для государственной регистрации и выдаются или направляются по почте с уведомлением о вручении заявителю. Постановка организации на налоговый учет подтверждается документом формы № 09-1-2 «Свидетельство о постановке на учет юридического лица в налоговом органе по месту нахождения на территории Российской Федерации» (приложение № 3 к Приказу МНС России от 03.03.2004 № БГ-3-09/178). Этот документ выдается (направляется) организации вместе с документом, подтверждающим внесение записи в соответствующий государственный реестр. Если налогоплательщик нарушил установленный НК РФ срок подачи заявления о постановке на учет в налоговом органе менее чем на 90 дней, на него накладываются штрафные санкции в сумме пяти тысяч рублей, если срок пропущен более чем на 90 дней штраф составит десять тысяч рублей (ст. 116 НК РФ). Предприниматель обязан подать заявление о постановке на учет лишь при осуществлении деятельности через обособленное подразделение. Заявление о постановке на учет организации по месту нахождения обособленного подразделения подается в течение одного месяца после создания обособленного подразделения (пункт 4 статьи 83 НК). Таким образом, нарушение срока подачи такого заявления повлечет для налогоплательщика ответственность, предусмотренную статьей 116 НК РФ. В соответствии со статьей 6.1 НК РФ срок, исчисляемый месяцами, истекает в соответствующие месяц и число последнего месяца срока. Если окончание срока приходится на месяц, в котором нет соответствующего числа, то срок истекает в последний день этого месяца. В случаях, когда последний день срока приходится на день, признаваемый в соответствии с законодательством Российской Федерации выходным и (или) нерабочим праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день. Ведение деятельности организацией или индивидуальным предпринимателем без постановки на учет в налоговом органе влечет взыскание штрафа в размере десяти процентов от доходов, полученных в течение указанного времени в результате такой деятельности, но не менее двадцати тысяч рублей. Если срок составил более 90 календарных дней, то штраф составит двадцать процентов доходов, полученных в период деятельности без постановки на учет более девяноста дней, но не менее сорока тысяч рублей (ст. 117 НК РФ).