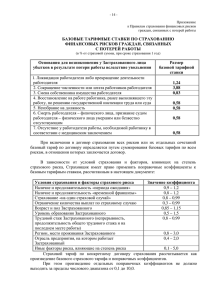

Программа страхования заемщиков ОАО «ОТП Банк» со

advertisement