Отчетные формы в АС «УРМ», динамические отчеты

advertisement

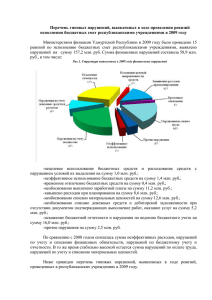

Отчетные формы в АС «УРМ», динамические отчеты. В своем выступлении мне бы хотелось перечислить отчетные формы, которые следует использовать в ежедневной работе для анализа и выверки данных. Для удобства отчеты можно разделить на две большие группы: 1) отчетные формы без необходимости настройки; 2) аналитические отчетные формы, позволяющие оперативно настраивать необходимую вариацию данных, удобную для дальнейшего использования пользователем (динамические отчеты). Для того, чтобы сформировать перечисленные выше отчетные формы, Вам необходимо: - выбрать рабочее место «Документы», интерфейс «Отчеты», или «Новые отчеты 2009» в АС «УРМ» краевого бюджета - выбрать соответствующие папку и отчет из выпадающего списка отчетов: - задать все необходимые ограничения на панеле «Параметры» - нажать кнопку «Выполнить» . Для того, чтобы увидеть номер отчета в выпадающем списке необходимо выбрать пункт меню «Отчеты», значение – «Отладочная информация» – «Номера отчетов в выпадающем списке». В случае если существует какие-то проблемы с формированием отчета, именно этот номер необходимо указывать при обращении в министерство финансов. Отчетные формы без необходимости настройки: 1.Отчетные формы по росписи и лимитам бюджетных обязательств; 2. Выписки, акты сверок. 1. Отчетные формы по росписи и лимитам бюджетных обязательств (на примере АС «УРМ» краевого бюджета) соответствуют формам, утвержденным приказом министерства финансов Ставропольского края от 16 декабря 2009 г. № 296-бр: Бюджетная роспись по расходам (02.06.01.11); Лимиты бюджетных обязательств (02.06.01.12); Уведомление о бюджетных ассигнованиях из бюджета Ставропольского края (02.06.01.13); Уведомление о лимитах бюджетных обязательств (02.06.01.14); Уведомление об изменении бюджетных ассигнований из бюджета Ставропольского края (08.01.02.04); Бюджетная роспись по расходам (02.06.01.11) формируется главным распорядителем бюджетных средств и отражает утвержденную им сумму бюджетных ассигнований на текущий финансовый год в разрезе подведомственных получателей, разделов, подразделов, целевых статей, видов расходов и кодов классификации операций сектора государственного управления. Отчет формируется в иерархической структуре (в виде лестницы). В графе «ПБС» отражается лицевой счет бюджетополучателя. Если на панеле «параметров» установить галочку напротив поля «роспись», то сформируется первоначальная роспись, если одновременно поставить галочку в поле «уведомление», то сформируется роспись с учетом изменений. Этот принцип используется при построение всех отчетных форм по росписи и лимитам бюджетных обязательств. В отчетной форме Лимиты бюджетных обязательств (02.06.01.12) отражаются утвержденные подведомственным получателям бюджетных средств лимиты бюджетных обязательств. Аналогично росписи отчет строится в иерархической структуре. Доведенные до подведомственных получателей показатели бюджетной росписи (бюджетные ассигнования) и лимиты бюджетных обязательств, а также их изменений отражаются в отчетных формах: Уведомление о бюджетных ассигнованиях из бюджета Ставропольского края (02.06.01.13); Уведомление о лимитах бюджетных обязательств (02.06.01.14); Уведомление об изменении бюджетных ассигнований из бюджета Ставропольского края (08.01.02.04). Уведомления об изменениях лимитов бюджетных обязательств главный распорядитель доводит до подведомственных получателей в соответствии с требованиями, утвержденными приказом Министерства финансов Российской Федерации от 30 декабря 2008 г. N 148н «Об утверждении инструкции по бюджетному учету». 2. Выписки, акты сверок, соответствуют формам, утвержденным приказом министерства финансов Ставропольского края от 31 декабря 2009 г. № 131. Выписка из л/с за день ЭЦП (все 4 секции) (01.02.11.00); Выписка из лс по учету средств во временном распоряжении (подробная) ЭЦП (03.14.01.12). В Приложении 1 приведена Выписка из лицевого счета с пояснениями по расчету отражаемых в ней показателей. В выписке из лицевого счета для учета бюджетных средств отражаются следующие показатели: входящие на начало операционного дня и исходящие на конец операционного дня остатки по следующим показателям: лимиты бюджетных обязательств на год с учетом изменений, принятые бюджетные обязательства, принятые прочие бюджетные обязательства, зачисления, предельный объем финансирования, кассовые выплаты за счет предельного объема финансирования, кассовые выплаты за счет зачислений, неиспользованные объемы лимитов бюджетных обязательств, предельного объема финансирования, зачислений; зачисления доходов от сдачи в аренду имущества, находящегося в оперативном управлении получателя средств, лизинговых платежей, средств из местных бюджетов, средств Пенсионного фонда Российской Федерации, средств территориального фонда ОМС, средств от государственной корпорации Фонд содействия реформированию жилищно-коммунального хозяйства, средств федерального бюджета не контролируемых органами федерального казначейства в разрезе кодов бюджетной классификации, дополнительных кодов для аналитического учета с указанием номера и даты документа; кассовые выплаты, восстановление кассовых выплат, уточнения по произведенным кассовым выплатам за счет зачислений, в том числе по договорам и документам исполнения с указанием номера и даты документа, ИНН и наименование контрагента; распределенный главным распорядителем предельный объем финансирования в разрезе кодов бюджетной классификации (до раздела, подраздела), дополнительных кодов для аналитического учета с указанием номера и даты документа; кассовые выплаты, восстановление кассовых выплат, уточнения по произведенным кассовым выплатам за счет распределенного предельного объема финансирования, в том числе по договорам и документам исполнения с указанием номера и даты документа, ИНН и наименование контрагента; доведенные лимиты бюджетных обязательств в разрезе кодов бюджетной классификации, дополнительных кодов для аналитического учета с указанием номера и даты документа; принятые на учет бюджетные обязательства по договорам и документам исполнения, прочие бюджетные обязательства в разрезе кодов бюджетной классификации, дополнительных кодов для аналитического учета с указанием номера и даты документа, ИНН и наименования контрагента. В выписке из лицевого счета для учета средств по платным услугам отражаются следующие показатели: входящие на начало операционного дня и исходящие на конец операционного дня остатки по следующим показателям: лимиты бюджетных обязательств на год с учетом изменений, принятые бюджетные обязательства, принятые прочие бюджетные обязательства, зачисления, кассовые выплаты за счет зачислений, неиспользованные объемы лимитов бюджетных обязательств, зачислений; зачисления и выбытия средств от платных услуг в разрезе кодов бюджетной классификации, дополнительных кодов для аналитического учета с указанием номера и даты документа; кассовые выплаты, восстановление кассовых выплат за счет зачислений, уточнения по произведенным кассовым выплатам, в том числе по договорам и документам исполнения с указанием номера и даты документа, ИНН и наименование контрагента; доведенные лимиты бюджетных обязательств в разрезе кодов бюджетной классификации, дополнительных кодов для аналитического учета с указанием номера и даты документа; принятые на учет бюджетные обязательства по договорам и документам исполнения, прочие бюджетные обязательства в разрезе кодов бюджетной классификации, дополнительных кодов для аналитического учета с указанием номера и даты документа, ИНН и наименования контрагента. Акт сверки операций по лицевому счету (01.04.02.00), формируется в разрезе лицевого счета получателя бюджетных средств и содержит 7 разделов. Раздел 1. Бюджетные ассигнования Отражает сумму утвержденных бюджетных ассигнований с учетом изменений и неиспользованный остаток бюджетных ассигнований в разрезе КБК расходов, дополнительных кодов для аналитического учета исполнения бюджета (тип средств, мероприятие, район). Раздел 2. Лимиты бюджетных обязательств отражает сумму утвержденных лимитов бюджетных обязательств с учетом изменений и неиспользованный остаток лимитов бюджетных обязательств в разрезе КБК расходов, дополнительных кодов для аналитического учета исполнения бюджета (тип средств, мероприятие, район). Раздел 3. Кассовый план по расходам отражает по квартально сумму утвержденного кассового плана с учетом изменений и неиспользованный остаток кассового плана в разрезе КБК расходов, дополнительных кодов для аналитического учета исполнения бюджета (тип средств, мероприятие, район). Раздел 4. Предельный объем финансирования отражает сумму доведенного предельного объема финансирования нарастающим итогом с начала года и неиспользованный остаток предельного объема финансирования в разрезе КБК расходов (до раздела, подраздела), дополнительных кодов для аналитического учета исполнения бюджета (тип средств, мероприятие, район). Раздел 5. Бюджетные обязательства отражает сумму принятых на учет бюджетных обязательств и неоплаченную сумму бюджетных обязательств в разрезе КБК расходов, дополнительных кодов для аналитического учета исполнения бюджета (тип средств, мероприятие, район). Раздел 6. Зачисления отражает сумму остатка средств сложившуюся по состоянию на 01 января текущего года, сумму зачислений и выплат (за счет остатка и зачислений), а также остаток средств на дату формирования акта в разрезе КБК, дополнительных кодов для аналитического учета исполнения бюджета (тип средств, мероприятие, район). Раздел 7. Кассовые выплаты Отражает сумму кассовых выплат, осуществленных на дату формирования акта в разрезе КБК расходов, дополнительных кодов для аналитического учета исполнения бюджета (тип средств, мероприятие, район). Аналитические отчетные формы, позволяющие оперативно настраивать необходимую вариацию данных, удобную для дальнейшего использования пользователем: Кассовый план по доходам бюджета (динамика) (22.03.01.08); Отчет об исполнении кассового плана по доходам бюджета (динамика) (22.03.01.07); Форма №14. карточка учета доходов (ОКИБ) с невыясненными (динамика) (09.05.01.07); Отчет об исполнении бюджетной росписи расходов главного распорядителя бюджетных средств (для динамики) (02.03.02.20); Отчет об исполнении бюджета по расходам (динамика) (02.03.02.19); Квартальный кассовый план по расходам с учетом уточнений (динамика) (02.03.05.03). Динамические отчеты При помощи динамических отчетов, можно преобразовать стандартный отчет и привести его к удобному для дальнейшего использования виду. Динамические настройки можно использовать для отчетов имеющих линейную структуру. Ими следует пользоваться в случае, когда стандартный вид отчета не подходит (например, если в отчет требуется добавить другие колонки или, наоборот часть колонок скрыть, изменить порядок следования данных, установить или убрать группировку и т.п). Любой пользователь, может настроить себе свою собственную вариацию представления данных, удобную для аналитики. Порядок формирования динамических отчетов приведен в приложении 2. Формирование бюджетной отчетности в АС «УРМ» (форма 0503127) Остановимся подробнее на аналитических отчетных формах, которые можно использовать для подготовки отчетности в соответствии с Приказом Министерства финансов Российской Федерации 13 ноября 2008 г. N 128н «Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации». В Приложении 3 приведены аналитические отчетные формы, которые следует использовать для заполнения Отчета об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503127), сформированные в АС «УРМ» местного бюджета. В настоящий момент министерством финансов Ставропольского края начата работа по реализации возможности сбора и консолидации отчетной информации от участников бюджетного процесса с использованием АС «Бюджет» и АС «УРМ». Предполагается, что сбор отчетности от участников бюджетного процесса будет происходить следующим образом: Получатели бюджетных средств формируют бюджетную отчетность и представляют ее своему главному распорядителю бюджетных средств в установленные сроки. Главные распорядители бюджетных средств обрабатывают представленную бюджетную отчетность от ПБС и составляют сводный бюджетный отчет для представления его финансовому органу соответствующего бюджета в установленные им сроки. В случае, когда при обработке отчета возникают ошибки, данный документ отклоняется и возвращается получателю на исправление или доработку. Финансовый орган на основании представленного сводного бюджетного отчета главных распорядителей бюджетных средств и собственной отчетности составляет полный консолидированный отчет об исполнении собственного бюджета. В случае, когда при обработке консолидированного отчета главного распорядителя бюджетных средств возникают ошибки, данный документ отклоняется и возвращается главному распорядителю бюджетных средств на исправление или доработку. Схема сбора отчетности с помощью АС «Бюджет» и АС «УРМ» представлена на рисунке 1. Рисунок 1 Главный распорядитель бюджетных средств сможет сформировать отчетность без участия получателя бюджетных средств по двум вариантам: главный распорядитель бюджетных средств вводит первичные отчеты получателей бюджетных средств как собственные и далее, на их основе формирует сводные отчеты; главный распорядитель бюджетных средств сразу формирует сводный отчет и направляет его на рассмотрение в финансовый орган.