Регулирование системы финансовой отчетности в

advertisement

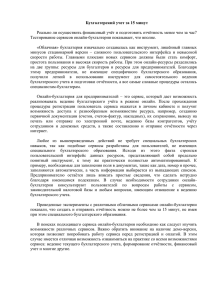

1 Аналитическая записка РЕГУЛИРОВАНИЕ БУХГАЛТЕРСКОГО УЧЕТА И ФИНАНСОВОЙ ОТЧЕТНОСТИ ЕВРОПЕЙСКИХ СТРАН Оглавление Ведение ..............................................................................................................................................1 Регулирование системы финансовой отчетности в ЕС.................................................................2 Теоретические основы регулирования систем финансовой отчетности в странах-участницах ЕС .......................................................................................................................................................6 Экономико-правовое регулирование системы бухгалтерского учета и отчетности странучастниц ЕС .....................................................................................................................................7 Роль профессии бухгалтера и аудитора в работе национальных систем ..................................11 Регулирование вопросов профессиональной деятельности в ЕС. .............................................12 Регулирование систем бухгалтерского учета и финансовой отчетности в странах-участницах ЕС .....................................................................................................................................................13 Анализ функционирования системы бухгалтерского учета и финансовой отчетности в Австрии............................................................................................................................................13 Анализ функционирования системы бухгалтерского учета и финансовой отчетности в Бельгии ............................................................................................................................................15 Анализ функционирования системы бухгалтерского учета и финансовой отчетности в Великобритании..............................................................................................................................17 Анализ функционирования системы бухгалтерского учета и финансовой отчетности в Венгрии ............................................................................................................................................18 Анализ функционирования системы бухгалтерского учета и финансовой отчетности в Германии .........................................................................................................................................20 Анализ функционирования системы бухгалтерского учета и финансовой отчетности в Греции..............................................................................................................................................21 Анализ функционирования системы бухгалтерского учета и финансовой отчетности в Испании ...........................................................................................................................................22 Анализ функционирования системы бухгалтерского учета и финансовой отчетности в Италии .............................................................................................................................................23 Анализ функционирования системы бухгалтерского учета и финансовой отчетности в Португалии ......................................................................................................................................24 Анализ функционирования системы бухгалтерского учета и финансовой отчетности в Румынии ..........................................................................................................................................26 Анализ функционирования системы бухгалтерского учета и финансовой отчетности в Финляндии ......................................................................................................................................26 Анализ функционирования системы бухгалтерского учета и финансовой отчетности во Франции ...........................................................................................................................................28 Введение В принятой 1 июля 2004 Концепции развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу говорится, что основной целью развития бухгалтерского учета и отчетности на среднесрочную перспективу (2004-2010 гг.) является создание приемлемых условий и предпосылок Айрапетова Н.Г. 2 последовательного и успешного выполнения системой бухгалтерского учета и отчетности присущих ей функций в экономике Российской Федерации. В Концепции изложены мероприятия необходимые для выполнения реформы на ближайшую перспективу (2004-2007 гг.), в частности: 1) Утверждение основного комплекта российских стандартов индивидуальной бухгалтерской отчетности на основе МСФО; 2) создание основных элементов инфраструктуры применения МСФО; 3) создание специального органа в рамках системы утверждения (одобрения) стандартов бухгалтерского учета и отчетности; 4) усиление контроля качества бухгалтерской отчетности; 5) существенное повышение квалификации специалистов, занятых организацией и ведением бухгалтерского учета и отчетности, аудитом бухгалтерской отчетности, а также пользователей бухгалтерской отчетности. Мероприятия, указанные в Концепции, в целом повторяют последовательность внедрения МСФО в большинстве стран-участниц ЕС. В настоящее время в теории бухгалтерского учета в России под системой отчетности подразумеваются, базирующееся на процедурном аспекте ведения учета, правила бухгалтерского учета. В данном контексте финансовой используется понятие системы отчетности, базирующееся на системном подходе к бухгалтерской отчетности. К элементам инфраструктуры системы финансовой отчетности относятся: способы регулирования бухгалтерского учета и отчетности; формы финансовой отчетности, принципы, методы и способы формирования показателей в отчетности; национальные стандарты финансовой отчетности, профессиональное сообщество. Регулирование системы финансовой отчетности в ЕС Исторически в европейских странах, в число которых входят крупнейшие экономические державы (Франция, Великобритания, Германия), сложились свои национальные системы. Национальные системы финансовой отчетности отражают историю развития страны, уровень экономики, национальные традиции. Механизм внедрения МСФО в ЕС включает в себя последовательный набор процедур: 1. ясность и доступность стандартов бухгалтерского учета; Айрапетова Н.Г. 3 2. своевременное опубликование интерпретаций и руководств по использованию МСФО; 3. обязательный аудит; 4. процедуры контроля по применению МСФО; 5. эффективность санкций и мер принудительного воздействия. Такой подход применим и в России. Единственно, учитывая неподготовленность российского бухгалтерского сообщества к МСФО, необходимо набор процедур дополнить, по крайней мере, еще одним пунктом: 6. Широкое распространение образовательных программ в ВУЗах и послевузовской системе образования, повышение квалификации бухгалтеров и аудиторов, введение обязательной сертификации по МСФО. Для осуществления программы перехода на МСФО европейских листинговых компаний к 2005 г. было предложено создать два уровня поддержки: политический и технический. Данное положение было закреплено решением Парламента Европейского Союза от 13 февраля 2001 г. Политическая поддержка со стороны Правительства Евросоюза осуществляется Комитетом по регулированию бухгалтерского учета. Для технической поддержки решения Парламента в 2001 г. была создана организация EFRAG (European Financial Report Advisory Group). В задачи EFRAG входит непосредственное сотрудничество с лондонским комитетом IASB. Все представители органов, регулирующих национальные СФО в странахучастницах ЕС, входят в состав EFRAG. Таким образом, осуществляется обратная связь со странами-участницами ЕС. На рис.1 графически представлена схема взаимодействия двух уровней внедрения МСФО в странах- участницах ЕС. Такое распределение прав и обязанностей позволяет учесть интересы всех заинтересованных пользователей. Айрапетова Н.Г. 4 Политический уровень Комитет по бухгалтерскому учету. Парламент ЕС. Комитет представителей стран-участниц по регулированию национальных СФО Комиссии EFRAG Группа технических экспертов (законодатели бухучета в странах ЕС(setters), профессиональные сообщества, пользователи) Консультативный Форум всех законодателей (setters) стандартов Наблюдательный Совет (Европейская организация) Комиссия координации по Наблюдательная функция Рисунок 2. Организационная схема регулирования бухгалтерского учета и финансовой отчетности в странах-участницах ЕС. Важное место в системе регулирования отводится контролю со стороны рынка ценных бумаг. В частности, Комитет по бухгалтерскому учету Европейского Парламента рассматривает FESCO (Европейскую комиссию по ценным бумагам) как мощный инструмент в развитии общего подхода по внедрению МСФО. Для обеспечения функций контроля все страны имеют систему обязательного аудита. Институциональная система надзора. Институциональная система надзора вносит свой вклад в эффективность принудительного внедрения стандартов бухгалтерского Айрапетова Н.Г. 5 учёта. Большинство Европейских стран имеют институциональную систему надзора для компаний, котирующихся на бирже. Однако в ряде стран эта система является ответственной только в отношении документов, отличных от финансовой отчётности (например, проспекты, предварительные результаты, промежуточная финансовая отчётность) или документов, подготовленных для проведения обзоров. Можно выделить различные типы институциональных систем надзора для компаний, котирующихся на бирже (Таблица 1): Таблица 1 Институциональная система надзора за консолидированной отчетностью листинговых компаний. Институциональная система надзора за финансовой отчётностью Фондовая биржа Инспекция фондовой биржи Комитет по Прочие правительственные пересмотру учреждения Швеция Норвегия Швейцария Бельгия, Франция Италия Португалия Испания Великобрит Дания ания Великобритания (DTI) (FRRP) Чешская республика Нет институциональной системы надзора Австрия, Финляндия, Германия, Ирландия, Люксембург, Нидерланды, Венгрия, Словения Фондовая биржа. В Швеции, Норвегии и Швейцарии фондовые биржи несут ответственность за принудительное внедрение требований финансовой отчётности. В других странах, где фондовая биржа играет регулирующую роль, контроль ограничивается проверкой промежуточной финансовой отчётности компаний, котирующихся на бирже. Регулирование рынка ценных бумаг. В ряде стран, например, в Бельгии, Франции, Италии, Франции, Португалии, Испании, независимые наблюдатели осуществляют контроль со стороны рынка ценных бумаг за всеми видами финансовой отчетности, включая годовую финансовую отчетность листинговых компаний. В некоторых странах контроль осуществляется над целым рядом компаний: финансовые институты, страховые компании и листинговые компании. Комитеты по проверке. В Великобритании создан Комитет по проверке финансовой отчётности, который функционирует по принципу обратной связи, исследуя иски, предъявленные к компаниям за недостоверную финансовую Айрапетова Н.Г. 6 отчетность. Если претензии обоснованы и существенны, комитет по проверке может инициировать разбирательства, включая представление дела в Суд. Сила этого механизма лежит также в публичном “оглашении и осуждении” в средствах массовой информации. Государственные органы. В ряде стран существуют правительственные комитеты и подразделения, в задачу которых входит принудительное внедрение стандартов финансовой отчётности всех компаний (часто не только листинговых компаний, но также нелистинговых компаний). Комитеты могут, в частности, воздействовать на финансовые институты и страховые компании. В Дании, Великобритании (DTI) и Чешской Республике (только листинговые компании) существует правительственное подразделение, которое принудительно внедряет стандарты бухгалтерского учёта путем проведения проверок на соответствие. Австрия, Финляндия, Германия, Ирландия, Люксембург, Нидерланды, Венгрия и Словения не имеют специализированной институциональной системы надзора для принудительного внедрения МСФО. Во всех странах институциональный механизм надзора имеется, по крайней мере, в отношении национальных GAAP. Так, например, в Бельгии МСФО и американские GAAP могут применяться при составлении финансовой отчетности по выбору компании, в этом случае надзор осуществляется с целью выявления существенных различий при применении только национальных стандартов финансовой отчетности. Во Франции и Италии были разработаны законы для непосредственного применения МСФО и/или американских GAAP вместо национальных GAAP, но законы до сих пор не были введены в действие. Также в ряде стран без институциональной системы надзора (Австрия, Финляндия и Германия) IAS и/или американские GAAP могут непосредственно применяться вместо национальных GAAP. А в Голландии могут применяться стандарты и правила финансовой отчётности других стран, непосредственное применение МСФО и американских GAAP также возможно. Теоретические основы регулирования систем финансовой отчетности в странах-участницах ЕС В настоящее время страны-участницы Европейского Союза руководствуются различными правилами составления финансовой отчетности, в основе которых Айрапетова Н.Г. 7 лежат национальные традиции стран-членов ЕС. На сегодняшний день все усилия профессионального сообщества направлены на достижения стандартизации и единого понимания консолидированной стандартов финансовой отчетности. Принципы отчетности и для правила получения составления консолидированной отчетности, в первую очередь, касаются крупных компаний, чьи акции котируются на фондовых рынках Европы. В то же время, очевидно, что сотни тысяч европейских компаний, представляющих индивидуальную финансовую отчетность, еще на протяжении ряда лет будут руководствоваться национальными системами финансовой отчетности и Директивами ЕС. С учетом прозрачности границ и экономических отношений стран-участниц ЕС задача сопоставимости индивидуальной отчетности европейских компаний встает наряду с задачей сопоставимости консолидированной отчетности. Процесс установления стандартов ведется в Европе на протяжении десятка лет. В продвижение стандартов вовлечены множество профессиональных сообществ, европейские фондовые рынки и, что особенно важно, правительственные организации разных стран. Участники рынка, как наиболее важные пользователи финансовой отчетности, настаивают на сближении стандартов бухгалтерского учета, что повышает значение международных стандартов и способствует более тесному сотрудничеству органов, устанавливающих национальные стандарты. Законодательством ЕС еще не урегулированы многие аспекты бухгалтерского учета, что позволяет странам разрабатывать свои собственные нормы. Национальные органы власти могут разрешить компаниям составлять отчетность на основе общепризнанных систем финансовой отчетности (МСФО или GAAP США) при условии их соответствия Директивам по бухгалтерскому учету. Экономико-правовое регулирование системы бухгалтерского учета и отчетности стран- участниц ЕС Понятие «комитет по установлению стандартов» в разных странах трактуется по-разному. Смысл колеблется от комитетов по созданию стандартов для всех стран и признаваемых неофициальных законодательно групп по (например, обсуждению как вопросов в Великобритании) относительно до правил бухгалтерского учета. По такому определению все страны Европы имеют какуюлибо форму комитета по установлению стандартов, хотя их структура и методы Айрапетова Н.Г. 8 действия разнятся между странами. Одни комитеты по установлению стандартов являются частными организациями, другие – государственными. Большинство частных комитетов к процедуре установления стандартов непосредственно привлекают различные стороны частного сектора: бухгалтеров, составителей финансовой отчетности, представителей фондовой биржи, ученых и в более редких случаях, пользователей финансовой отчетности, финансовых аналитиков, как показано в таблице 2. Таблица 2. Частные Австрия Дания Германия Италия Нидерланды Норвегия Словения Швеция (RR) Швейцария Великобритания Государственные Бельгия Чехия Финляндия Франция Венгрия Люксембург Португалия Румыния Испания Швеция (BFN) X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X Прочие государственные учреждения Налоговые ведомства или инспекторы Прочие инспекторы Инспекторы по фондовым биржам Прочие пользователи Финансовые аналитики Ученые Фондовые биржи Составители Бухгалтеры Данные о действующих членах комитетов по установлению стандартов. X X X X X X X X X X X X X X X X X X X X X X X X X X Многие из государственных комитетов также привлекают вышеупомянутые стороны и в дополнение - инспекторов по фондовым биржам, прочих инспекторов, Айрапетова Н.Г. 9 налоговое ведомство и другие государственные департаменты. В некоторых странах существуют отличия между членами комитета, принимающими реальные решения (теми, кто имеет право утверждать членов в совете комитетов по стандартам, и теми, кто занимается финансированием). В некоторых странах нет особых правил по назначению членов совета комитетов по стандартам (Германия, Великобритания и Чешская Республика). Границы установления стандартов сильно различаются, например, в некоторых странах стандарты, разработанные комитетом, применяются только к консолидированной финансовой отчетности. Более того, в некоторых странах стандарты, изданные комитетом, применяются только к консолидированной финансовой отчетности компаний, чьи акции котируются на бирже. Некоторые комитеты ответственны только за разработку стандартов бухгалтерского учета для торговых и промышленных компаний, тогда как в некоторых странах рамки установления стандартов могут также охватывать специализированные отрасли промышленности и организации частного сектора. Более того, стандарты имеют различный правовой статус и значение в разных странах в зависимости от того, рассматриваются ли они как обязательные или добровольные к применению. В некоторых странах стандарты не являются элементом правовой системы и в данном смысле не являются обязательными, хотя компаниям необходимы весомые причины, чтобы уклониться от них. Они могут обеспечивать интерпретацию законов, быть дополняющими к закону или указывать предпочтительные варианты. Единственной мерой для определения того, действительно ли стандарты считаются обязательными, является нормальная оценка аудитора в отчете при уклонении от стандартов. В некоторых странах комитеты наделены полномочиями устанавливать стандарты законодательно, в других странах такой практики не существует. В дополнение к стандартам выпускается профессиональное руководство, которое не является обязательным по своему характеру, но образует особую категорию правил. Каждый комитет по стандартам руководствуется надлежащей правовой процедурой в установлении стандартов, которая обычно включает обширные консультации со всеми заинтересованными сторонами. Для большинства комитетов по стандартам данная процедура формализована. Она обычно включает в себя Айрапетова Н.Г. 10 публикацию предварительного варианта документа и прочие документы по консультациям. Правовые процедуры могут различаться в разных странах. Большинство комитетов по стандартам имеют прямые или косвенные отношения с правительством, профессиональным сообществом, лицами, подготавливающими финансовые отчеты, с представителями фондовых бирж (в случае государственных комитетов - с инспекторами фондовых бирж), акционерами, прочими пользователями и некоторыми заинтересованными сторонами. Характер отношений различается: от участия в комитете - до официальных консультаций в процедуре установления стандартов. Часть стран практические создает руководства специальные по комиссии, применению которые стандартов и разрабатывают интерпретации возникающих сложных вопросов, требующих пояснения. Многие комитеты обеспечивают интерпретации своих собственных стандартов. Некоторые комитеты (чаще всего государственные организации) обеспечивают также описание правового окружения. В любом случае стандарты часто имеют практическое значение в том смысле, что они предназначены для решения проблем, встречающихся на практике. В большинстве случаев интерпретации имеют такой же статус, как и стандарты. Ниже представлена обобщенные таблицы по национальным комитетам, устанавливающим стандарты (таблица 3). Таблица 3 Национальные комитеты, устанавливающие стандарты Комитет по установлению стандартов Частный Австрия Дания Германия Италия Нидерланды Норвегия Словения Швеция Швейцария Великобритания Ирландия Айрапетова Н.Г. Государственный Бельгия Чешская Республика Финляндия Франция Венгрия Люксембург Португалия Румыния Испания Швеция Комиссия по изучению неотложных спорных вопросов Есть Нет Чешская Республика Австрия Финляндия Бельгия Италия Дания Португалия Германия Словения Венгрия Швеция Люксембург Швейцария Нидерланды Великобритания Норвегия Ирландия Румыния Испания 11 Роль профессии бухгалтера и аудитора в работе национальных систем Регулирование профессии бухгалтера и аудитора является составной частью национальных систем бухгалтерского учета и отчетности. FEE (Fédération des Experts Comptables Européens/Европейская Федерация профессиональных бухгалтеров-экспертов) постоянно проводит исследования на выявление областей сближения подготовки бухгалтеров и аудиторов в Европе и условий их допуска к профессиональной деятельности. В число вопросов, рассматриваемых при исследовании, входят: – квалификационные требования, применяемые ко всем практикующим бухгалтерам; – требования, применяемые к квалифицированным бухгалтерам в общественной практике; – специальные требования, связанные с функцией обязательного аудита; – профессиональная аттестация бухгалтеров или аудиторов, перемещающихся для работы в другое государство – член ЕС. Во всех странах ЕС существуют три критерия, определяющие уровень квалификации бухгалтеров и аудиторов: уровень профессионального образования, опыт и профессиональная аттестация. По действующему соглашению Европейского Союза о признании уровня образования, профессии бухгалтера и аудитора подпадают под действующую Общую Систему (по 89/48/EЭC). Свободное передвижение для профессионалов между странами-членами Европейского Союза является объектом Римского соглашения. Профессиональные бухгалтеры и аудиторы в общественной практике. Практически во всех странах имеются профессиональные саморегулируемые организации бухгалтеров и аудиторов. В таблице 4 представлена информация по наличию институтов, профессиональным званиям и количеству действительных членов по состоянию на 1 января 2002 г. Таблица 4 Представители бухгалтерской профессии в Европе Страна Айрапетова Н.Г. Институты бухгалтеров аудиторов Профессиональное звание и Количество членов 12 Члены FEE Австрия Бельгия Дания Финляндия Франция Германия Греция Ирландия Италия Люксембург Мальта Нидерланды Норвегия Португалия Испания Швеция Швейцария KWT IWP IEC IRE FSR KHT HTM CNCC OEC IDW SOEL ICAI ICPAI CNDC CNRPC IRE OEC MIA NIVRA DNR OROC IACJCE FAR TK Великобритания ACCA CIMA CIPFA ICAEW ICAS Члены-корреспонденты FEE Венгрия MKVK Румыния CECCAR Другие организации Россия ИПБ РФ на 1/01/ 2002 Beeideter Wirtschaftsprufer und 7 502 Steuerberater 574 Accountant / Expert-comptable 5 990 998 Statsautoriseret Revisor 2 708 Keskuskauppakamarin hyvaksyma 621 tilintarkastaja (KHT) and Kauppakamarin 896 hyvaksyma tilintarkastaja (HTM) Commissaire aux Comptes 13 681 15 933 Wirtschaftsprufer 9 047 Orkotos Elegktis Logistis 505 Certified Public Accountant 3 891 2 093 Dottore Commercialista 50 800 40 000 Reviseur d'entreprises 274 344 Accountant 937 Registeraccountant 11 186 Registrert Revisor / Statautorisert Revisor 3 040 Revisor Oficial de Contas 899 Auditor-censor Jurado de Cuentas 5 276 Auktorisserad Revisor and Godkand Revisor 2 043 Diplomierter Wirtschaftsprufer/Expert 3 700 comptable diplome Chartered Certified Accountant 88 177 Chartered Management Accountant 54 927 Chartered Public Finance Accountant 10 797 Chartered Accountant 119 000 Chartered Certified Accountant 11 228 KONYVVIZGALOI Expertilor Contabili si Contabililor Autorizati - Expert accountants; authorised accountants Профессиональный бухгалтер 5 363 9 030 Более 140000 Регулирование вопросов профессиональной деятельности в ЕС. В странах Евросоюза регулирование вопросов профессиональной ответственности бухгалтеров и аудиторов производится на уровне законодательных актов. Восьмая Директива Совета (84/253/EЭC) регламентирует порядок утверждения лиц, ответственных за проведение обязательного аудита бухгалтерских Айрапетова Н.Г. 13 документов. В директиве определены критерии признания квалификации аудиторов на основе: уровня образования, практического опыта и профессиональной аттестации. Обязательный аудит является частью основной деятельности бухгалтеров в Европе. Следовательно, Восьмая Директива оказывает значительное влияние на требования по допуску к членству в большинстве комитетов по бухгалтерскому учёту. Регулирование систем бухгалтерского учета и финансовой отчетности в странах-участницах ЕС Анализ функционирования системы бухгалтерского учета и финансовой отчетности в Австрии Законодательные органы Органами, регулирующими финансовую отчетность в Австрии, являются комитеты: Институт профессиональных бухгалтеров Австрии (Institut der Wirtschaftsprüfer) и Совет финансовых экспертов Торговой Палаты (Fachsenat für Handelsrecht und Revision) Характеристика. Оба австрийских комитета по установлению стандартов являются частными комитетами. Члены технических комитетов Австрийской палаты аудиторов назначаются Советом палаты, члены рабочих групп Института – Советом института. Мнения экспертов не являются обязательными, они носят рекомендательный характер. Отклонения от мнений экспертов и причины отклонения должны быть обоснованы компанией или разрешены судом. Взаимоотношения. С государством: не существует официальных взаимоотношений между двумя австрийскими комитетами по стандартам и государством. Оба комитета по стандартам вовлечены в процесс нового законодательства. Представители фондовой биржи не участвуют в австрийских комитетах по установлению стандартов. С профессиональным сообществом: членами австрийских комитетов по установлению стандартов в большинстве являются практикующие аудиторы. Каждый австрийский аудитор является членом Австрийской палаты аудиторов Айрапетова Н.Г. 14 (членство обязательно для всех профессионалов), в то время как членство в Институте является добровольным. С прочими заинтересованными сторонами: членами рабочих групп также являются профессора университетов и прочие заинтересованные лица, подготавливающие финансовые отчеты. Интерпретация. Частично работа обеих групп состоит в интерпретации установленных правил. Если возникают неотложные вопросы, то, как правило, организуется временная комиссия по изучению проблемы. Специальной комиссии по изучению неотложных спорных вопросов, действующей на постоянной основе, не существует. Законодательная основа и правила составления финансовой отчетности в Австрии. В Австрии основные законодательные нормы, касающиеся бухгалтерского учета и финансовой отчетности, находятся в Коммерческом Кодексе (HGB). Бухгалтерский учет рассматривается в основном в трех книгах австрийского Коммерческого Кодекса. Таблица 5 дает представление о составе Кодекса. Таблица 5 Дополнительные условия для корпораций Принципы Бухгалтерского учета Содержание Коммерческого Кодекса 189-192 Товарно-материальные ценности 193-200 Финансовая отчетность 201-211 Принципы оценки активов и обязательств 212-216 Способы представления бухгалтерских записей 221 Размер классов ограничивающих обязательства компаний и акции корпораций 222-223 Основные правила для бухгалтерской и управленческой отчетности 224-230 Основные правила для обработки некоторых частей балансного отчета 231-235 Отчет о прибылях и убытках 236-243 Пояснительная записка и управленческая отчетность Мнения о том, что должно быть сообщено в финансовой отчетности, изменяются постоянно в соответствии с изменениями в экономике. Айрапетова Н.Г. 15 Механизм принудительного внедрения МСФО в Австрии В Австрии механизм принудительного внедрения МСФО в основном одинаков для всех предприятий, обязанных составлять свою финансовую отчётность в соответствии с правилами, установленными Четвёртой и Седьмой Директивами (например, акционерными компаниями, компаниями с ограниченной ответственностью). Однако существуют отличия для различных типов компаний, которые регулируются законодательством. Более того, существуют различия, касающиеся элементов принудительного внедрения, для составления индивидуальной и консолидированной отчётности. Институциональная система надзора. Для фондовой биржи листинговые компании должны представлять последнюю индивидуальную финансовую отчётность и годовой отчёт Совета Директоров, также как и последнюю консолидированную финансовую отчетность, и консолидированный годовой отчёт. Фондовая биржа (“Wiener Börse AG”) и Инспекция по фондовой биржи (“Bundeswertpapieraufsicht”) находятся в Вене. Для составления финансовой отчетности используются Национальные стандарты GAAP, МСФО и американские стандарты US GAAP. Применение МСФО или американских стандартов US GAAP ограничивается лишь соответствием Директивам по бухгалтерскому учёту ЕС. Если содержание индивидуальной финансовой отчётности противоречит законодательным актам или договорным положениям, которые гарантируют защиту кредитора, то утверждённая финансовая отчётность является ничтожной, то есть не имеющей какой бы то ни было законной силы (§ 202 параграф Австрийского закона об акционерных компаниях). Если консолидированная финансовая отчётность содержит в себе информацию индивидуальной отчетности, признанной недействительной, то, следовательно, она не может быть недействительной тоже (фиктивная консолидированная финансовая отчётность). Анализ функционирования системы бухгалтерского учета и финансовой отчетности в Бельгии Законодательные органы Айрапетова Н.Г. 16 Регулирование бухгалтерского учета и финансовой отчетности в Бельгии производится на государственном уровне Комиссией по стандартам бухгалтерского учета - Commission des Normes Comptables (CNC). Характеристика. Государственный комитет создан на основании закона от 17 июля 1975 г. "О бухгалтерском учёте". Подробные организационные права включены в Королевский указ (последняя редакция n.99-423 принята 14 января 1999 г.). Комиссия по стандартам бухгалтерского учета CNC насчитывает 16 действующих членов комитета: один представитель от банков Commission Bancaire et Financière (банковская и финансовая комиссия является наблюдателем фондовой биржи); один представитель от страховых компаний Conseil de l'Office des Contrôle des Assurances (наблюдательные власти по страхованию); три участника, представляющих профессиональные институты бухгалтеров и аудиторов (IRE – IEC – IPCF); четыре представителя, представляющих уполномоченную организацию промышленных и торговых союзов; представитель, назначенный Министерством малого и среднего бизнеса (SME Ministry) от уполномоченных организаций; два представителя, назначенных министерством финансов от налогового ведомства; четыре представителя с опытом в области финансовой отчетности. Стандарты, выпускаемые комитетами, не являются обязательными к применению, но рекомендуются. Стандарты касаются финансовой отчетности торговых компаний, но не банков, финансовых институтов или страховых компаний. Взаимоотношения комитета с различными субъектами. С государством: в сфере бухгалтерского учета и финансовой отчетности комитет CNC подготавливает поправки к закону или правилам для государственных законодательных органов. Обычно президент CNC представляет страну на уровне европейской финансовой отчетности от лица государства (например, комитет по связям). С фондовой биржей: сама фондовая биржа не представлена в CNC, в то время как в работе комитета участвуют инспекторы фондовой биржи. Айрапетова Н.Г. 17 С профессиональным сообществом: каждый из трех бельгийских институтов имеет по одному представителю в CNC. С прочими участниками: пять из 16 мест в CNC зарезервированы для общественных партнеров и предприятий. Интерпретация. CNC не собирает ни специальных комиссий по изучению срочных вопросов, ни комитетов по интерпретации. Система финансовой отчетности и бухгалтерского учета в Бельгии базируется на Законе о бухгалтерском учете и Королевском указе, включенном в Закон о компаниях, а также на Директивах ЕС. Рекомендации комитета по стандартам Бельгии не имеют законодательного статуса, но, в общем, приняты всеми заинтересованными сторонами (включая налоговые органы). Листинговые компании могут отклоняться от определенных правил в том случае, когда требования Банковской и Финансовой комиссий (органов, регулирующих рынок ценных бумаг) отличны от общепринятых. Транснациональные компании могут представлять свою отчетность в стандарте МСФО или US GAAP в том случае, если не возникает противоречий с Директивами ЕС. Анализ функционирования системы бухгалтерского учета и финансовой отчетности в Великобритании. Регулирование бухгалтерского учета в Великобритании В Великобритании система бухгалтерского учета развивалась независимо от государства, исходя из интересов и требований бизнеса. Формирование национальной системы учета происходило под влиянием таких факторов, как экономическая ситуация в стране, национальные особенности и традиции бизнеса, юридическая среда, налоговое законодательство, связь с другими странами и системами бухгалтерского учета и отчетности. Введения новой системы по установлению и регулированию стандартов (рис2.). Айрапетова Н.Г. 18 Совет по финансовой отчетности управляет ASB назначает членов комитета обеспечивает финансирование Комитет по проверке финансовой отчётности ведёт расследование, где выявляется, что требования Закона о компаниях, главным образом требование о правдивом и беспристрастном отражении, были нарушены Совет по стандартам бухгалтерского учёта (ASB) разрабатывает, выпускает и прекращает действие стандартов Комиссия по изучению неотложных спорных вопросов (UITF) помогает ASB в областях, где имеются стандарты бухгалтерского учёта или действует Закон о компаниях, но возникли или могут возникнуть неудовлетворительные или конфликтные интерпретации. Рисунок 2. Система по установлению и регулированию стандартов в Великобритании В августе 1990 г. Совет по стандартам бухгалтерского учета (ASB) заменил ASC в законных полномочиях на выпуск стандартов бухгалтерского учета с упразднением необходимости их утверждения шестью организациями по бухгалтерскому учету. Анализ функционирования системы бухгалтерского учета и финансовой отчетности в Венгрии Регулирование бухгалтерского учета в Венгрии В Венгрии регулирование бухгалтерского учета и финансовой отчетности ведется на государственном уровне через Национальный комитет по бухгалтерскому учету (National Accounting Committee). Характеристика комитета. Государственный комитет: министерство финансов назначает участников и президента комитета. Треть участников назначается по предложению палаты аудиторов, треть по предложению Ассоциации бухгалтеров Венгрии (обе являются добровольными частными объединениями). Основные регулирующие положения «Национальный комитет по бухгалтерскому учету». Айрапетова Н.Г. профессиональными описаны в Законе 19 Обязанности комитета, согласно параграфу 172 Закона о бухгалтерском учете № 2000/С, следующие: выдвигать на постоянной основе министерству финансов предложения по внесению любых поправок в закон, по пересмотру и по созданию новых рекомендаций; контролировать практическое исполнение системы бухгалтерского учета, выдвигать министерству финансов предложения по решению любых возможных проблем, связанных с ней; выдвигать на постоянной основе предложения по созданию и пересмотру рекомендаций по бухгалтерскому учету, содействуя выполнению аудиторских задач; отслеживать зарубежное регулирование бухгалтерского учета и практику отчетности и информировать венгерских предпринимателей об этом. Управление комитетом. Согласно Закону о бухгалтерском учете № 2000/С (параграф 173), работа комитета управляется председателем, которому помогает секретарь. Министерство финансов обеспечивает функционирование секретариата. Венгерская палата аудиторов выпускает стандарты бухгалтерского учета. C 2000 г. они являются обязательным правилом для всех организаций, которые обязаны вести операции по счетам бухгалтерского учета. Стандарты вводятся в законную силу комитетом по этике Венгерской палаты аудиторов. Отдельные стандарты бухгалтерского учета выпускаются для: предприятий и малого и среднего бизнеса; фондовых бирж, банков, страховых компаний, государственного сектора, партий и общественных объединений. Для промышленности не существует отдельных стандартов. Финансирование работы комитета осуществляется министерством финансов. Взаимоотношения комитета с различными субъектами. С государством: министерство финансов назначает членов комитета. В других отношениях это независимый комитет. С фондовой биржей и инспекторами: Национальный комитет по бухгалтерскому учету сотрудничает с фондовой биржей и инспекторами в установлении обязательных стандартов для листинговых компаний. Данные стандарты более строгие и являются дополнительными к стандартам, применяемым всеми компаниями. С профессиональным сообществом: члены Института профессиональных бухгалтеров, которые являются частью Национального комитета Айрапетова Н.Г. 20 по бухгалтерскому учету, являются старшими членами Венгерской палаты аудиторов. С прочими заинтересованными сторонами: нет официальных взаимоотношений. Интерпретация правил бухгалтерского учета в Венгрии ведется комитетом по интерпретации. Национальный комитет по бухгалтерскому учету непосредственно курирует комитет по интерпретации. Анализ функционирования системы бухгалтерского учета и финансовой отчетности в Германии Законодательные органы Регулирование бухгалтерского учета в Германии исторически находится под контролем государственных органов. В соответствии с Коммерческим Кодексом Германии финансовая отчетность всех хозяйствующих субъектов должна быть составлена в соответствии с общепринятыми стандартами финансовой отчетности (Grundsatze ordnungsma£iger Buchfuhrung, или GoB, § 243 (1) Handelsgesetzbuch или HGB) [120]. Помимо этого, существует ряд законов, регламентирующих деятельность отдельных видов компаний. Закон об акционерных обществах (Aktiengesetz, или AktG) регулирует деятельность публичных компаний, Закон о компаниях ограниченной ответственности - соответствующие компании (GmbH-Gesetz, или GmbHG). Все большие компании действуют в соответствии с Публичным Законом (Publizitatsgesetz, или PublG). Согласно этому закону, все компании, удовлетворяющие критериям, указанным в параграфе § 1 PublG, должны представлять публично свою финансовую отчетность. Начиная с 1998 г. вышеуказанные законы претерпели значительное изменение в связи с решением конвергировать немецкие общепринятые принципы бухгалтерского учета в сторону международных стандартов. Были приняты дополнительно следующие законы: Закон по контролю над прозрачностью финансовой отчетности предприятий; Закон об изменениях в уставном капитале; Закон об именных свидетельствах на акцию ; Закон о партнерствах. Айрапетова Н.Г. 21 По аналогии с комитетом по стандартам (ASB) во Франции и комитетом по интерпретации стандартов в Великобритании (UITF), в Германии существует специализированный институт Institut der Wirtschaftspriifer (IDW), в задачи которого входит выработка практических рекомендаций по применению стандартов бухгалтерского учета. Институт работает в сотрудничестве с Техническим комитетом (HFA). Институт по применению стандартов Institut der Wirtschaftspriifer (IDW) для ускорения процесса конвергенции национальных стандартов в сторону международных стандартов, начал работу по пересмотру действующих стандартов. Эта классификация была сделана по аналогии с классификацией, используемой Международной федерацией бухгалтеров и аудиторов IFAC . Комитет по стандартам Германии DRSC (Deutsches Rechnungslegungs Standards Committee) был основан в 1998 году по решению правительства в соответствии с параграфом Коммерческого Кодекса J 342 HGB. Организация является профессиональным сообществом, в задачи которого входит: разработка стандартов бухгалтерского учета для составления консолидированной отчетности компаний, стоящих в листинге; консультативная помощь министерству юстиции по принятию новых законов, касающихся стандартов бухгалтерского учета; поддержание связей с Международным комитетом по стандартам и представление интересов Германии в международных комитетах. Анализ функционирования системы бухгалтерского учета и финансовой отчетности в Греции Законодательные органы Регулирование бухгалтерского учета в Греции осуществляется Национальным Правлением по стандартам бухгалтерского учета (Ethniko Symboulio Loeistikis и ESYL) и Институтом приведенных к присяге бухгалтеров (Syndesmos Orkoton Logiston). Правление поддерживается и финансируется государством. Система финансовой отчетности и бухгалтерского учета в Греции основана на: Корпоративном Законе 2190/1920, стандартах бухгалтерского учета, выпускаемых Министерством национальной экономики, Айрапетова Н.Г. 22 рекомендациях по применению, выпускаемых Национальным советом по стандартам, Греческой палатой профессиональных бухгалтеров, установленной президентским указом 1123/80. Правление издает стандарты, которые не являются обязательными к исполнению. Анализ функционирования системы бухгалтерского учета и финансовой отчетности в Испании Законодательные органы Бухгалтерский учет в Испании регулируется Институтом бухгалтеров и аудиторов Instituto de Contabilidad y Auditoria de Cuentas (ICAC). Характеристика комитета. Государственный комитет: ICAC является автономным агентством государственного управления, которое связано с Министерством экономики. Стандарты обязательны для всех компаний. Правила для каждого из специфичных секторов, таких как банки, дилеры, брокеры, подготавливаются наблюдательным комитетом, но всегда в рамках Общепринятых принципов бухгалтерского учета, выпускаемых ICAC. Правила публикуются в бюллетене ICAC (BOICAC). Государственный сектор имеет свои собственные правила, выпускаемые IGAE (Intervención General del Estado). Финансирование деятельности института производится государством. Бюджет комитета включен в ежегодный федеральный бюджет. Взаимоотношения с различными субъектами. С государством, фондовой биржей, профессиональными бухгалтерами: ICAC является институтом, который связан с Министерством экономики. Члены ICAC являются государственными служащими, и хотя существуют Совещательный комитет и Комиссия по бухгалтерскому учету, в которых участвуют профессионалы (члены профессиональных комитетов) и члены других институтов, ответственность по выпуску стандартов бухгалтерского учета остается на ICAC. Правительство принимает, после предложения ICAC, Общий план счетов по бухгалтерскому учету, планы счетов по отдельным секторам и прочие основные стандарты бухгалтерского учета. ICAC самостоятельно принимает некоторые разработки по бухгалтерскому учету и интерпретации. Айрапетова Н.Г. 23 Совещательный комитет состоит из 11 членов плюс председатель, который является секретарем ICAC. Пять членов предлагаются самим ICAC и шесть выдвигаются профессиональными комитетами. Для поддержки работы Совещательного комитета внутри него действуют две комиссии: бухгалтерская комиссия и аудиторская комиссия. Членов бухгалтерской комиссии 24 (соотношение участия профессионалов председательством комментирует члена проекты такое ICAC. же, как в Совещательном Бухгалтерская стандартов комиссия бухгалтерского учета, комитете) под рассматривает которые и обычно подготавливаются ICAC, до их публикации запрашивает оценку Совещательного комитета. Члены комитета, утвержденные Министерством экономики, являются техническими экспертами (Технический комитет) с председателями (Совещательный комитет). Взаимоотношения с прочими заинтересованными сторонами: когда ICAC выпускает стандарты бухгалтерского учета, он запрашивает организации, на которые могут распространяться стандарты, например, адаптация общего плана бухгалтерских счетов в специфичных секторах деятельности. AECA (Asociacion Española de Contabilidad y Administracion de Empresas) выпускает принципы бухгалтерского учета, применяемые профессионалами (необязательные), участвует во всех рабочих группах ICAC. Интерпретация. Когда ICAC собирается выпускать стандарт или рекомендации для специального сектора экономики, то для исследования проблемы первоначально составляется рабочая группа. Члены комиссии являются государственными служащими ICAC, профессионалами и представителями других как государственных, так и частных организаций. Интерпретации в Испании являются результатом всесторонних консультаций аудиторов и бухгалтеров с ICAC. Некоторые из них требуют комментариев членов бухгалтерской комиссии. Публикуемые в BOICAC (Бюллетень ICAC) интерпретации являются обязательными к применению и напрямую выпускаются ICAC. Анализ функционирования системы бухгалтерского учета и финансовой отчетности в Италии Законодательные органы Айрапетова Н.Г. 24 Регулирование бухгалтерского учета и финансовой отчетности в Италии производится частной комиссией по принципам бухгалтерского учета Commissione Paritetica per la Statuizione dei Principi Contabili. Характеристика. Комитета. Частный комитет контролируется членами института профессиональных бухгалтеров (Consiglio Nazionale dei Dottori Commercialisti and Consiglio National die Rainier) в качестве наблюдателей. В него входит 21 действительный член (1 президент, 2 вице-президента и 18 делегатов) и один официальный наблюдатель. Стандарты предлагаются и рассматриваются как интерпретации и/или как дополнение к законодательству. Стандарты в основном относятся ко всем компаниям, за исключением банков и страховых компаний. Листинговым компаниям следование стандартам обязательно. Итальянский комитет по стандартам финансируется из добровольных взносов профессиональных бухгалтеров. Члены комитета работают на добровольной основе. Взаимоотношения с различными субъектами. С государством: комитет по стандартам независим от государства. Деятельность комитета по установлению стандартов регулируется итальянским законодательством. С инспектором фондовой биржи: законодательство, регулирующее деятельность фондовых бирж, рассматривает стандарты как хорошую справочную информацию по составлению финансовой отчетности. Аудиторские фирмы ссылаются в аудиторских заключениях на данные стандарты. С профессиональным сообществом: комитет по установлению стандартов назначается бухгалтерским сообществом (Consiglio Nazionale dei Dottori Commercialisti and Consiglio Nazionale dei Ragionieri). Интерпретации. Итальянский комитет по стандартам курирует как деятельность комиссии по изучению неотложных спорных вопросов, так и деятельность комитета по интерпретации. Анализ функционирования системы бухгалтерского учета и финансовой отчетности в Португалии Законодательные органы Бухгалтерский учет в Португалии регулируется государством через комитет по бухгалтерскому учету Comissão de Normalização Contabilística (CNC). Характеристика Государственный комитет: независимый технический комитет под управлением Министерства финансов. Его структура включает общий совет, Айрапетова Н.Г. 25 объединяющий 40 частных и государственных организаций, таких как институт профессиональных бухгалтеров, государственные учреждения, инспекцию по фондовой бирже, университеты, объединения предприятий и исполнительный комитет. CNC выпускает как стандарты, положения (руководства) и технические интерпретации, так и официальные оценки по некоторым вопросам бухгалтерского учета, запрашиваемые государством и комитетами, представляющими предпринимателей. Стандарты и положения обязательны как для промышленных, торговых и прочих организаций частного сектора, так и для государственных торгово-промышленных предприятий, за исключением банков, страховых компаний и государственных учреждений. Для организаций государственного сектора, отличных от государственных торгово-промышленных предприятий, банков и страховых компаний существует Национальный комитет по установлению стандартов “Comissão de Normalização Contabilística para o Sector Público”. Взаимоотношения с различными субъектами. С государством: до сих пор не существует прямой вовлеченности государства в подготовку и обсуждение предварительных стандартов и положений. Окончательное издание стандартов подлежит утверждению Министерства финансов. Президент CNC назначается Министерством финансов. С инспектором фондовой биржи: представитель наблюдательного комитета по фондовой бирже – Comissão de Mercado dos Valores Mobiliários – является постоянным членом CNC. С профессиональным сообществом: финансовые специалисты подразделены на аудиторов и бухгалтеров (специалисты по бухгалтерскому учету, или “Técnico Oficial de Contas"-ТОС). Деятельность TOC регулируется отдельной правовой системой, связанной с налоговым ведомством, утвержденной Директивой. Профессиональные организации представлены в CNC через своих представителей. C прочими заинтересованными сторонами: промышленность, профсоюзы, научные и другие организации, представленные в CNC. Интерпретации. Исполнительный комитет работает как в виде комиссии по изучению неотложных спорных вопросов, так в виде комитета по интерпретации. Система бухгалтерского учета и финансовой отчетности во многом унаследовала в себе черты французской модели учета. Система, принятая в Португалии, предполагает наличие общегосударственного органа, подчиненного Министерству Айрапетова Н.Г. 26 финансов и занимающегося установлением бухгалтерских стандартов и национального плана счетов, утверждением их в форме законодательных актов, обязательных для выполнения всеми хозяйствующими субъектами страны. На систему бухгалтерской отчетности в Португалии оказывает значительное влияние налоговое законодательство. Анализ функционирования системы бухгалтерского учета и финансовой отчетности в Румынии Законодательные органы Бухгалтерский учет в Румынии регулируется Министерством финансов через Главное управление по регулированию бухгалтерского учета General Department for Accounting Regulation. Характеристика. Государственный комитет: правительственное ведомство. Главное управление по регулированию бухгалтерского учета несет ответственность за установление стандартов бухгалтерского учета для частного сектора. Однако в связи с дальнейшим развитием установление стандартов бухгалтерского учета было реструктуризировано следующим образом. Приказ кабинета Министров 1999 г. предписывает всем листинговым компаниям, организациям государственного интереса, крупным и средним компаниям руководствоваться Международными стандартами финансовой отчетности (этим будут защищены банки и страховые компании). Интерпретация. При старой системе Министерство финансов выпускало руководство и интерпретации законов. В новой системе Министерство финансов больше не выпускает интерпретаций. Будут приняты рекомендации постоянного комитета по интерпретациям IASC SICs. Анализ функционирования системы бухгалтерского учета и финансовой отчетности в Финляндии Законодательные органы Бухгалтерский учет в Финляндии регулируется на государственном уровне Комитетом по бухгалтерскому учету (The Accounting Board). Характеристика. Государственный комитет, действующий на основании разрешения министерства торговли и промышленности, включает представителей различных Айрапетова Н.Г. заинтересованных групп (промышленные, финансового надзора, 27 страхования, профессиональных бухгалтеров, фондовых бирж, некоммерческих организаций и т.д.). Он может по требованию официальных властей, коммерческих или муниципальных организаций или организаций, занимающихся составлением отчетов, выпускать инструкции и положения по применению Постановления о финансовой отчетности. Интерпретации законодательства являются рекомендациями, и большинство из них применяются всеми компаниям. Фондовые биржи имеют выбор применения менее обременительной версии некоторых стандартов. Данные стандарты являются важной частью «хорошей практики финансовой отчетности», которая требуется в постановлении о финансовой отчетности. Комитет по стандартам финансируется министерством торговли и промышленности. Взаимоотношения с различными субъектами. Различные пользователи финансовой отчетности являются участниками финского комитета по стандартам: бухгалтеры; предпринимательство: крупные компании (назначенные конфедерацией финской промышленности и работодателей), торговая палата, конфедерация финской промышленности и работодателей); фондовая биржа; научная общественность; профсоюзы; органы финансового надзора; ведомство по надзору за страхованием; Министерство финансов (налоговое законодательство); Министерство внутренних дел (бухгалтерский учет в муниципалитетах); бухгалтерские службы (бухгалтерские фирмы). С государством: Совет по бухгалтерскому учету финансируется министерством торговли и промышленности, и его секретарь-совместитель работает по найму министерства. Совет по бухгалтерскому учету ежегодно представляет министерству отчет по своей деятельности. Совет по бухгалтерскому учету извещает министерство о необходимости изменения законодательства. Айрапетова Н.Г. 28 С фондовой биржей: министерство финансов предлагает решения по содержанию годового отчета или промежуточных финансовых отчетов листинговых компаний. Совет по бухгалтерскому учету может дать специальное согласие по ним (по требованию). Совет по бухгалтерскому учету выработал более подробные стандарты по решениям министерства финансов, по составлению отчетов для листинговых компаний (например, как рассчитывать коэффициенты). С профессиональным сообществом: профессиональные бухгалтеры представлены в Совете по бухгалтерскому учету. Кроме того, Совет часто заслушивает бухгалтеров как экспертов. Интерпретация. Совет выпускает интерпретации законодательства, основанные на практических потребностях. Не ведется специальной деятельности по изучению неотложных спорных вопросов, основная работа состоит из интерпретаций. Система финансовой отчетности и бухгалтерского учета в Финляндии целиком базируется на Законе о бухгалтерском учете и Законе о компаниях, которые соответствуют Директиве ЕС, на Рекомендациях министерства финансов и стандартах, выпускаемых Советом по бухгалтерскому учету при министерстве торговли и промышленности. Листинговые компании, соответствующие определенным критериям (например, имеющие акции, котирующиеся на внешних фондовых рынках, или более чем на 50% принадлежащие иностранным компаниям), могут полностью применять МСФО или US GAAP в тех разделах, где они не противоречат Директивам ЕС. Анализ функционирования системы бухгалтерского учета и финансовой отчетности во Франции Законодательные органы Во Франции стандарты бухгалтерского учета являются частью основного коммерческого законодательства и, следовательно, каждая хозяйствующая единица должна соблюдать их при публикации своей отчетности. Существует несколько различных источников законодательства, иерархическую структуру: Европейские директивы. Айрапетова Н.Г. которые имеют следующую 29 Коммерческий кодекс (включающий общие обязанности по бухгалтерскому учету для всех коммерческих организаций и общие правила по консолидированной отчетности). Регламентирующие руководства, такие как постановления и инструкции (инструкции сейчас выпускаются CRC ). Другие законодательные документы. Руководство, интерпретации и рекомендации (выпускаемые CNCC и OEC для всех компаний и COB для листинговых компаний). В апреле 1998 г. был создан официальный орган по бухгалтерскому учету – Комитет по регулированию бухгалтерского учета (Comité de la Réglementation Comptable, CRC), который отвечает за принятие новых стандартов бухгалтерского учета. Комитет был создан для рассмотрения следующих вопросов: Французские стандарты бухгалтерского учета часто носили общий характер и могли быть интерпретированы по-разному. Стандарты CRC разработаны для большей определенности и, следовательно, для придания финансовой отчетности большей прозрачности. Французские стандарты бухгалтерского учета ранее устанавливались несколькими источниками. Создание CRC было запланировано для придания процессу установления стандартов большей последовательности. Стандарты по бухгалтерскому учету предлагаются Национальным Советом по бухгалтерскому учету (Conseil National de la Comptabilité, CNC) и проверяются CRC перед выпуском. Кроме того, Комитет по неотложным спорным вопросам (Comité d’Urgence du CNC), состоящий из ограниченного числа членов CNC, выпускает интерпретации и руководства по существующим стандартам. Айрапетова Н.Г.