Лекция2 СТАТ НАБЛЮДЕНИЕ

advertisement

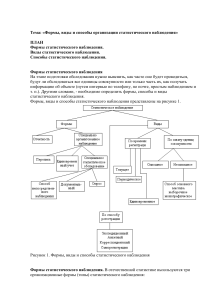

~1~ Лекция №2 Понятие о статистическом наблюдении Процесс проведения статистического наблюдения включает следующие этапы: подготовка наблюдения; проведение массового сбора данных; подготовка данных к автоматизированной обработке; разработка предложений по совершенствованию статистического наблюдения. Статистические наблюдения чаще всего преследуют практическую цель – получение достоверной информации для выявления закономерностей развития явлений и процессов. При подготовке наблюдения кроме цели следует точно определить, что именно подлежит обследованию, т.е. установить объект наблюдения. Статистическое наблюдение — это начальная стадия экономикостатистического наблюдения. Она представляет собой научно организационную работу по собиранию массовых первичных данных о явлениях и процессах общественной жизни. Любое статистическое наблюдение осуществляется с помощью оценки и регистрации признаков единиц совокупности в соответствующих учетных документах. Таким образом, полученные данные представляют собой факты, которые характеризуют явления общественной жизни. Организация статистического наблюдения предполагает определение объекта и единицы наблюдения, разработки программы и организованного плана проведения наблюдения. Объект статистического наблюдения – это совокупность общественных явлений и процессов, подлежащих данному наблюдению. Для объекта статистического наблюдения характерно то, что его нельзя изучать непосредственно в целом. Изучение объекта предполагает выделение в его составе отдельных единиц и их наблюдение. Единицей статистического наблюдения является составной элемент объекта наблюдения, являющийся носителем признаков, подлежащих регистрации в процессе данного наблюдения. ≈Например объектом при переписи населения является совокупность всех жителей страны, а единицей наблюдения – каждый человек. Неточность в решении вопроса о единицах наблюдения может привести к путанице, иногда и к преднамеренному искажению действительности.≈ Вопрос о том, что брать за единицу наблюдения решается с учетом цели наблюдения. Всякое явление обладает множеством различных признаков. Собирать информацию по всем признакам нецелесообразно, а часто и невозможно. Поэтому необходимо отобрать те признаки, которые являются существенными, основными для характеристики объекта, исходя из цели исследования. Для определения состава регистрируемых признаков разрабатывают программу наблюдения. Программа наблюдения – это перечень вопросов, подлежащих регистрации в процессе наблюдения. От того, насколько хорошо разработана программа статистического наблюдения, во многом зависит качество собранной информации. Организационный план – статистического наблюдения представляет собой перечень мероприятий, необходимых для успешного выполнения работы по сбору и обработке материалов, с указанием сроков и исполнителей. Период наблюдения – время, в течение которого должна быть осуществлена регистрация. Критическая дата наблюдения – дата, по состоянию на которую сообщаются сведения. Критический момент – момент времени, по производится регистрация наблюденных фактов. состоянию на который ≈2≈ Формы, виды и способы статистического наблюдения Статистическое наблюдение осуществляется в двух формах: путём предоставления отчётности проведения специально организованных статистических наблюдений. Отчётностью называют такую организованную форму статистического наблюдения, при которой сведения поступают в виде обязательных отчётов в определённые сроки и по утверждённым формам. При этом источником сведений, как правило, являются первичные учётные записи в документах бухгалтерского и оперативного учёта. Специально организованное статистическое наблюдение представляет собой сбор сведений посредством переписей, единовременных учётов и обследований. (Примером специально организованного статистического наблюдения могут быть: перепись населения, всякого рода социологические обследования, переписи промышленного оборудования, остатки материалов и другие переписи в промышленности и т.д.) Виды статистического наблюдения различаются: по времени регистрации данных по степени охвата единиц исследуемой совокупности. По характеру регистрации данных во времени различают: наблюдение непрерывное, или текущее, прерывное (периодическое). Текущим (непрерывным) является такое наблюдение, которое ведётся систематически. При этом регистрация фактов производится по мере их свершения, например, регистрация актов гражданского состояния, учёт произведённой продукции, отпуска материалов со склада, выручки магазинов. При текущем наблюдении нельзя допускать значительного разрыва между моментом возникновения факта и моментом его регистрации. Прерывным (периодическим) является такое наблюдение, которое повторяется через определённые промежутки времени. Например, ежегодные переписи неустановленного оборудования, проводимые по состоянию на 1 января. Единовременное (разовое) наблюдение проводится по мере надобности, время от времени, без соблюдения строгой периодичности или вообще проводится один раз. (Примером могут служить социально-экономические выборочные обследования, проводимые Научно-исследовательским институтом по изучению спроса на товары народного потребления и конъюнктуры торговли.) По степени охвата единиц изучаемой совокупности различают: сплошные несплошные статистические наблюдения. Сплошным называют такое наблюдение, при котором обследованию подвергаются все без исключения единицы изучаемой совокупности. (Примером сплошного наблюдения может служить Всесоюзная перепись населения. Путем сплошного наблюдения осуществляется получение отчетности от предприятий и учреждений.) Несплошным называют такое наблюдение, при котором обследованию подвергаются не все единицы изучаемой совокупности, а только заранее установленная их часть. (например, изучение торговых оборотов и цен на городских рынках.) Основными видами несплошного наблюдения являются: обследование основного массива, выборочное наблюдение, многографическое описание. Метод основного массива заключается в том, что обследованию подвергается наиболее крупные единицы, которые вместе взятые имеют преобладающий удельный вес в совокупности по основному для данного исследования признаку. (Так при изучении работы рынков в городах обследованию подвергаются рынки крупных городов, где проживает 50% всего населения, а оборот рынков составляет 60% от общего оборота.) Выборочным наблюдением называется наблюдение, при котором характеристика всей совокупности фактов дается по некоторой их части, отобранной в случайном порядке. В промышленности его используют для контроля качества продукции, в сельском хозяйстве — при выявлении продуктивности скота, в контрольных проверках — при переписи скота и других работах. В торговле с его помощью изучают эффективность новых, передовых форм торговли, спрос населения и степень его удовлетворения. Постоянно проводятся выборочные обследования бюджетов семей рабочих, служащих и колхозников и т.д. Монографическое наблюдение - это детальное, глубокое изучение и описание характерных в каком-то отношении единиц совокупности. Оно проводится с целью выявления имеющихся и намечающихся тенденций в развитии явления (выявление недостатков, изучения передового опыта, новых форм организации и т.д.) Основными способами статистической информации является: непосредственное наблюдение (сами измеряют) документальный способ (из документов) опрос (со слов кого-либо). В статистике применяются следующие способы сбора информации: – – – – корреспондентский (штат добровольных корреспондентов), экспедиционный (устный, специально подготовленные работники) анкетный (в виде анкет), саморегистрация (заполнение формуляров самими респондентами) Статистическое наблюдение Формы Отчетность Виды Специально организованное наблюдение По времени регистрации По охвату единиц совокупности Текущее Перепись Специальное статистическое наблюдение Периодическое Единовременный учет Сплошное Единовременное Несплошное Способы Документальный Анкетный Корреспондентский Саморегистрация Способ непосредственного наблюдения - обследование основного массива - выборочное наблюдение - многографическое описание Рис. 1 ≈3≈ Контроль за полнотой и достоверностью материалов наблюдения Всякое статистическое наблюдение ставит задачу получения таких данных, которые точнее бы отражали действительность. Отклонения, или разности между исчисленными показателями и действительными (истинными) величинами исследуемых явлений нашли отражение в показателях, называемых ошибками, или погрешностями. В зависимости от характера и степени влияния на конечные результаты наблюдения, а также исходя из источников и причин возникновения неточностей, допускаемых в процессе статистического наблюдения, обычно выделяют ошибки регистрации и ошибки репрезентативности. Ошибки регистрации возникают вследствие неправильного установления фактов в процессе наблюдения или неправильной их записи. Они подразделяются на случайные и систематические и могут быть как при сплошном, так и несплошном наблюдении. Случайные ошибки — ошибки регистрации, которые могут быть допущены как опрашиваемыми в их ответах, так и регистраторами при заполнении бланков. Систематические ошибки могут быть преднамеренными, так и непреднамеренными. Преднамеренные ошибки получаются в результате того, что опрашиваемый, зная действительное положение дела, сознательно сообщает неправильные данные. Непреднамеренные ошибки вызываются различными случайными причинами (небрежностью или невнимательностью регистратора, неисправностью измерительных приборов и т.д.). Ошибки репрезентативности возникают в результате того, что состав отобранной для обследования части единиц совокупности недостаточно полно отображает состав всей изучаемой совокупности, хотя регистрация сведений по каждой отобранной для обследования единице была проведена точно. Ошибки репрезентативности могут быть случайными и систематическими. Случайные ошибки возникают из-за того, что совокупность отобранных единиц наблюдения неполно воспроизводит всю совокупность в целом. Систематические ошибки возникают вследствие нарушения принципов случайного отбора единиц изучаемой совокупности. Для выявления и устранения допущенных при регистрации ошибок применяется счётный и логический контроль собранного материала. Счётный контроль заключается в проверке точности арифметических расчётов, применявшихся при составлении отчётности или заполнении формуляров обследования. Логический контроль заключается в проверке ответов на вопросы программы наблюдения путём их логического осмысления или путём сравнения полученных данных с другими источниками по этому же вопросу. Указанные приемы проверки статистических данных путем счетного и логического контроля могут быть использованы при проверке как материалов специальных статистических наблюдений, так и отчетности.