Потребление мяса птицы на душу населения, кг

advertisement

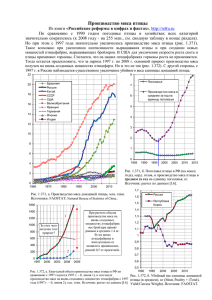

К.Г. Бородин, М.Г. Прокопьев, А.С. Строков ОЦЕНКА ПЕРСПЕКТИВ РАЗВИТИЯ ОТЕЧЕСТВЕННОГО РЫНКА МЯСА ПТИЦЫ В УСЛОВИЯХ ПРИСОЕДИНЕНИЯ РОССИИ К ВТО1 В статье предпринята попытка оценить последствия присоединения России к ВТО для отечественного рынка мяса птицы. Даны краткие характеристики мер государственного регулирования рынка мяса птицы в РФ, разработана простая модель оценки влияния импортных пошлин на внутренний рынок. Приводится прогноз развития российского рынка мяса птицы на среднесрочную перспективу в условиях присоединения России к ВТО. В числе обязательств, которые страна должна выполнить при вступлении в ВТО – снижение уровня защиты внутреннего рынка, в частности, снижение импортных тарифов (пошлин), а также отказ от применения импортных квот. Рынок мяса птицы в условиях снижения уровня защиты может стать одним из наиболее показательных примеров того, каким образом присоединение к ВТО способно повлиять на один из самых динамично растущих и наиболее защищенных сегментов агропромышленного комплекса РФ. За период 2000-2011 гг. производство мяса птицы в России увеличилось в 3,7 раза (рис. 1). Основной вклад в этот рост внесли наиболее крупные производители – сельскохозяйственные организации (СХО)2. Значительное увеличение крупнотоварного производства мяса птицы после кризиса 1998 г. было обусловлено интенсивным притоком инвестиций, в результате которого происходило строительство новых и реконструкция старых птицефабрик. За указанный период возросло и потребление мяса птицы, которое для населения страны является наиболее доступным по цене в сравнении с другими видами мяса. При этом доля импорта в потреблении снизилась с 60 до 10% (рис. 1). Т 3 500 3 000 2 500 2 000 1 500 1 000 500 2010 2008 2006 2004 2002 2000 1998 1996 1994 0 Год Рис. 1. Производство (––) и импорт (––) мяса птицы в России Источник: Росстат, ФТС РФ. 1 Статья подготовлена при финансовой поддержке Российского гуманитарного научного фонда (проект № 11-02-00047а) и Российского фонда фундаментальных исследований (проект № 12-06-00094a). 2 Доля сельскохозяйственных организаций на рынке мяса птицы составляет 78%. Данная тенденция продолжает укрепляться, в то время как доля хозяйств населения сократилась примерно втрое. Доля фермерских хозяйств в настоящее время не превышает процента. 68 Перспективы развития рынка мяса птицы в условиях присоединения РФ к ВТО Столь существенное сокращение объясняется не только ростом отечественного производства, но и мерами, принятыми в области внешнеторговой политики, в частности, введением с 2003 г. импортных квот и увеличением пошлин на ввоз мяса птицы. Главной причиной ужесточения внешнеторговых барьеров стала необходимость обеспечить благоприятные условия для развития отечественного производства, поскольку импортная продукция поступала на рынок по более низким, если не демпинговым, ценам3. Меры, принятые государством, и в дальнейшем способствовали росту отечественного производства мяса птицы. В период 2006-2008 гг. в стране действовал Приоритетный национальный проект «Развитие АПК». В 2008-2012 гг. в рамках Государственной программы по развитию сельского хозяйства отрасль получала инвестиции, направленные на обновление основных фондов и строительство новых птицефабрик. Настоящее исследование представляет собой попытку оценить перспективы развития российского рынка мяса птицы в условиях присоединения России к ВТО. Исследование включает два этапа. Первый этап связан с разработкой простой модели (методики) оценки влияния ставки импортных пошлин на предложение отечественной продукции. Второй – включает среднесрочное прогнозирование развития отечественного рынка мяса птицы на период до 2020 г. с использованием модели частичного равновесия AGLINK-COSIMO. Краткая характеристика мирового рынка мяса птицы. В период 2008-2011 гг. рынок мяса птицы был наиболее динамично растущим сегментом мирового рынка мяса по потреблению на душу населения. В условиях кризиса потребители многих стран мира стараются минимизировать расходы на свою потребительскую корзину. При этом часть населения развитых стран вынужденно меняет структуру потребления мяса и переходит с более дорогой говядины на более дешевую свинину или мясо птицы. В развивающихся странах предшествующий кризису рост доходов обеспечил доступность (и как следствие увеличение потребления) данного вида мяса для значительной части населения (табл. 1). Таблица 1 Потребление мяса птицы на душу населения, кг Страна Бразилия ЕС-27 Китай Россия Мексика Индия Потребление, 2011 г. 49,0 18,1 9,4 21,3 30,2 2,3 2011/2008, % 121 105 107 107 102 111 Источник: USDA FAS Livestock and Poultry: World Markets and Trade, FAOSTAT. В период 2008-2011 гг. мировой экспорт мяса птицы возрос на 11% – до 9,4 млн. т в год. Основными мировыми экспортерами мяса птицы являются США и Бразилия. Их совместная доля в формировании мировых экспортных ресурсов составляет около 80%. В начале 2000-х годов значительная доля экспорта этих стран была ориентирована на Россию, которая стала в то время крупнейшим импортером мяса бройлеров в мире. В настоящее время Россия занимает пятое место по импорту мяса птицы вслед за Японией, Китаем, Мексикой и Саудовской Аравией. Государственное регулирование рынка мяса птицы. Российская Федерация, вступая в ВТО, будет ограничена выбором инструментов регулирования и под3 Различие уровня цен, в том числе, обусловлено существенным различием в стоимости кормов. В России основу рациона птицы составляет пшеница. В США в структуре корма преобладают кукуруза и соевый жмых. По разным оценкам, доля кормов в себестоимости мяса птицы составляет от 60 до 70%. 69 К.Г. Бородин, М.Г. Прокопьев, А.С. Строков держки отечественного производителя. Требования к новым участникам ВТО значительно жестче, чем к тем странам, которые вступили в эту организацию еще во времена Генерального соглашения о тарифах и торговле (ГАТТ). Среди ограничений, выполнение которых ВТО требует от входящих в нее стран, особенно чувствительными для сельского хозяйства являются обязательства о снижении таможенных барьеров и уровней государственной поддержки. Начиная с 2003 г. действенным инструментом регулирования отечественного рынка мяса птицы и как следствие поддержки отечественного производителя является квотирование. В январе 2003 г. было принято постановление Правительства РФ «О мерах по защите российского птицеводства» [1]. Квоты на импортное мясо птицы составили 744 тыс. т. В дальнейшем квоты устанавливались и корректировались ежегодно (табл. 2). В частности, 5 декабря 2005 г. было утверждено постановление Правительства РФ № 732 «Об импорте говядины, свинины и мяса домашней птицы в 2006-2009 годах» [2], в котором оговаривался перечень товаров (продукции животноводства) и объемов их ввоза (по странам) в РФ на 2006-2009 гг. В период с 2003 по 2008 г. квота возросла с 744 до 1212 тыс. т. В последующие годы c ростом отечественного производства она стала снижаться. Объем импортной квоты по состоянию на 2010 г. составил 779,2 тыс. т, в том числе, из США – 600 тыс. т. Согласно договоренностям с ВТО, в период 2011-2019 гг. в РФ для импортного мяса птицы устанавливалась квота в размере 350 тыс. т. Ставка пошлины внутри квоты составит 25% таможенной стоимости, а вне ее – 80%. С 2020 г. квоты будут отменены и введена единая импортная пошлина в размере 37,5%. Таблица 2 Импортные квоты на мясо птицы, тыс. т Страна 2003 г. 2006 г. 2007 г. 2008 г. 2009 г. 2010 г. 2011-2019 гг.* Всего 744 1131 1171 1212 952 779 350 в том числе: Европейский союз 139 221 229 236 186 н/д США 554 841 871 901 750 600 ________________________ * С 2011 по 2019 г. ежегодная квота составит 350 тыс. т без разбивки по странам-экспортерам. Источник: wto-inform.ru. Поставки вне квоты облагаются значительно большими (фактически запретительными) пошлинами, чем продукция, поступающая по квоте. В 2006-2008 гг. пошлина вне квоты на ввоз мяса птицы была утверждена на уровне 60% таможенной стоимости, но не менее 0,48 евро/кг, в 2009 г. – 95% таможенной стоимости, но не менее 0,8 евро/кг. В 2010 г. внеквотная пошлина на ввоз мяса птицы составляла 80% таможенной стоимости, но не менее 0,7 евро/кг (табл. 3). Вместе с достаточно жесткой внешнеторговой политикой в отношении импорта мяса птицы отрасль характеризуется сравнительно высоким уровнем государственной поддержки на единицу произведенной продукции (табл. 4). ОЭСР [3] оценивает уровень государственной поддержки с помощью так называемого Producers Single Commodity Transfers, или «трансфертов, направленных на поддержку производства данного вида продукции». Для расчета этого показателя используются следующие параметры: поддержка реализации и производства сельхозпродукции (поддержка рыночной цены и платежи, регулирующие объемы производства4), субсидии на отдельные виды ресурсов, в частности – на корма, а также субсидии, 4 Поддержка предоставляется в случае выполнения требований по объемам производства. 70 Перспективы развития рынка мяса птицы в условиях присоединения РФ к ВТО выплачиваемые в зависимости от уровней таких показателей, как площадь сельскохозяйственных угодий, поголовье животных, объем реализации, прибыль5. Таблица 3 Импортные пошлины РФ на мясо птицы внутри и вне квоты, % Показатель 2003-2008 гг. Импортная пошлина внутри квоты 25 Импортная пошлина вне квоты 60 Единая пошлина Источник: Правительство РФ, wto-inform.ru 2009 г. 25 95 - 2010-2019 гг. 25 80 - с 2020 г. 37,5 Сравнивая данные ОЭСР по уровню поддержки в России и других странах (табл. 5), необходимо учитывать специфику принятой методики оценки ОЭСР. Так, в расчетах данного показателя в качестве своеобразного вида поддержки рыночной цены рассматривается квотирование импорта. Таблица 4 Уровень поддержки производителей мяса птицы, долл./т* Страна 1995 г. 2000 г. США 10 1 Канада 22 7 Россия 430 350 ЕС н/д 240 _______________ * Расчеты авторов на основе данных ОЭСР и Всемирного банка. 2005 г. 0 29 473 398 2010 г. 1 301 1126 462 Реальный уровень поддержки для России значительно ниже, если в расчет принимать только государственные субсидии на развитие птицеводства (рис. 2). Долл./т 2009 2008 2007 2006 2005 2004 2003 2002 2001 2000 50 45 40 35 30 25 20 15 10 5 0 Год Рис. 2. Субсидии на развитие птицеводства в РФ Источник: расчеты авторов на основании данных Росстата Методика оценки влияния импортных тарифов на объемы предложения отечественной продукции на внутреннем рынке. В основу методики положены следующие допущения: рассматривается рынок отдельной продукции (модель 5 Субсидия предоставляется в случае, если один из этих показателей достигает установленного государством уровня. 71 К.Г. Бородин, М.Г. Прокопьев, А.С. Строков СOMPAS [4]), который является рынком с несовершенным замещением отечественной и импортной продукции [5], спрос на отечественную продукцию (объем продаж отечественной продукции на отечественном рынке) является функцией цены как на отечественную продукцию, так и на соответствующие импортные поставки. В свою очередь предложение отечественной продукции на внутреннем рынке зависит от цены на отечественную продукцию. При этом эластичность спроса на отечественную продукцию по импортной цене (dm) определяется эластичностью замещения импорта отечественной продукцией – (σ), эластичностью совокупного спроса на отечественную и импортную продукцию по цене (d) и долей импорта на отечественном рынке wm: dm = ( + d)· wm. (1) Взаимосвязь эластичности спроса на отечественную продукцию по собственной цене (dd) и эластичности замещения (σ) определяется по формуле: dd = d · wd – · wm, (2) где wd – доля отечественной продукции на внутреннем рынке, wd + wm = 1. Центральным параметром, подлежащим оценке, в анализе влияния таможенной политики на внутренний рынок, является эластичность замещения импорта отечественной продукцией [6]. Для оценки эластичности замещения (σ) использовалась следующая спецификация: (3) ln(M / D) a σ ln( p d / p m ) time , где M – объем продукции, поступающей по импорту, D – объем отечественного производства (предложения отечественной продукции на внутреннем рынке), pd – цена отечественных производителей, pm – цена импорта, time – временнóй фактор. Для отечественного рынка мяса птицы эластичность замещения составляет 1,3. Эмпирическую основу для данной оценки составили поквартальные данные Росстата и таможенной статистики РФ за 2000-2010 гг. В объемы производства были включены данные о производстве сельскохозяйственных организаций и данные о продукции, произведенной в личных подсобных хозяйствах населения (с учетом соответствующих коэффициентов товарности). В качестве цены на весь объем отечественной продукции приняты цены реализации сельскохозяйственных организаций. Цены на импортные поставки рассчитывались на базе средних контрактных цен с учетом соответствующих тарифных ставок (до 2005 г. – 15%, после 2005 г. – 25%). Полученная оценка эластичности замещения не противоречит предыдущим результатам. Так, в работе [7], эластичность замещения была принята на уровне 1,6. Соответствующие эластичности спроса на отечественную продукцию по собственной цене (dd) и эластичности спроса на отечественную продукцию по перекрестной цене (dm) рассчитаны исходя из формул (1) и (2) и получили следующие оценки: -0,69 и 0,096. Хотя расчет эластичностей замещения, спроса на отечественную продукцию по собственной и перекрестным ценам в рамках настоящего исследования служит целям оценки влияния тарифной политики на предложение отечественной продукции на внутреннем рынке, сами по себе методика и оценка данных эластичностей имеют также самостоятельное значение. Эксперименты с моделью показали, что снижение тарифных ставок и уровня квот на импорт не окажут критического влияния на объем производства мяса птицы (продаж отечественной продукции на внутреннем рынке). В частности, снижение ставки импортной пошлины на 1% при прочих равных условиях приводит к 6 В расчетах использованы значения эластичностей предложения по цене (0,6) и совокупного спроса по цене (-0,5). Источник: база данных AGLINK-COSIMO. 72 Перспективы развития рынка мяса птицы в условиях присоединения РФ к ВТО сокращению объема отечественного производства на уровне 0,35%. Снижение средневзвешенной ставки7 – соответственно на 0,28%. Прогнозирование производства и импорта мяса птицы в условиях присоединения России к ВТО. В качестве инструментария при прогнозировании производства и импорта мяса птицы использована система AGLINK-COSIMO – рекурсивная прогностическая модель частичного равновесия рынков продукции сельского хозяйства (табл. 5). Модель разработана специалистами ОЭСР в тесном сотрудничестве с экспертами из стран – членов этой организации, а также ряда других стран [8; 9]8. Модель дает оценку годового производства, потребления и внешнеторговой деятельности, а также среднегодовых цен по основным сельскохозяйственным товарам для каждой страны, представленной в модели. Таблица 5 Краткая характеристика Российского модуля системы AGLINK Тип модели Основные (не контролируемые с позиции отрасли) экзогенные переменные Эндогенные переменные Виды продукции • Точечная. • С постоянными коэффициентами эластичности. • Частичного равновесия • Прогностическая • Импортные пошлины • Индекс ВВП • Численность населения • Индекс потребительских цен • Валютный курс рубля • Мировые цены Цены производителя, объемы потребления и производства, чистый импорт 39 видов продукции и продуктовых групп Структура модели позволяет анализировать влияние различных сценариев государственного регулирования на рынки сельскохозяйственной продукции. Объем производства несельскохозяйственной продукции рассматривается как экзогенный показатель. При построении модели были приняты нижеследующие теоретические предпосылки. Приближение малой страны. Мировые рынки сельскохозяйственной продукции являются конкурентными. Каждый отдельно взятый продавец или покупатель не может повлиять на ценообразование. Мировые цены определяются в результате установления равновесия между спросом и предложением на внутренних и мировом рынках. Совершенное замещение. Товары, произведенные внутри страны и поступившие по импорту, являются идентичными и не различимы с точки зрения предпочтений потребителя. Импортеры не проводят различия между товарами в зависимости от страны происхождения. В настоящее время система моделей AGLINK-COSIMO включает 39 стран и 19 регионов (10800 уравнений). На базе системы определяются равновесные цены на мировых рынках для 39-ти видов сельскохозяйственной продукции. Российский национальный модуль характеризуется 215 уравнениями и 335 переменными. Модуль позволяет осуществлять прогнозные расчеты по 39-ти видам сельскохозяйственной продукции. Количественные параметры рынка определяют в модели сумма внутреннего спроса (эндогенный параметр) и чистый экспорт по этим продуктам 7 Для оценки средневзвешенной пошлины (t) использовалось следующее соотношение: tqV + tnq(M – V) = tM, (4) где tq – пошлина на импорт, поступающий по квоте, V – размер квоты, tnq – пошлина на импорт, поставленный сверх квоты, M – импорт. Рассчитанная таким образом средневзвешенная пошлина в 2011 г. составила 35%. 8 Один из авторов статьи – М. Г. Прокопьев являлся первым разработчиком с российской стороны Российского модуля AGLINK. 73 К.Г. Бородин, М.Г. Прокопьев, А.С. Строков (экзогенный параметр для большинства стран). Спрос на мясо птицы в российском модуле AGLINK является функцией закупочных цен, скорректированных с помощью национального индекса инфляции потребительских цен, доходов на душу населения и численности населения страны. В качестве программного обеспечения системы используется программное средство TROLL (Массачусетский Технологический Институт, США). Базовый сценарий, принятый в настоящем исследовании, предполагает девятилетний (2012-2020 гг.) имплементационный (переходный) период вступления России в ВТО. В рамках данного сценария до 2020 г. действует квота на ввоз мяса птицы в объеме 350 тыс. т. При этом импортная пошлина внутри квоты составляет 25%, сверх данной квоты – 80%. Ежегодные субсидии производителям мяса птицы РФ в расчете на тонну сократятся к 2018 г. вдвое. Отметим, что в базовый сценарий заложены более низкие, чем прежде, темпы роста ВВП. Так, если в период 2001-2010 гг. среднегодовые темпы прироста ВВП РФ составляли 5,2%, то в базовом сценарии на период 2012-2020 гг. они приняты на уровне 3,4%. Результаты экспериментов. Низкие темпы роста ВВП отразятся на аграрном секторе страны, в частности, на птицеводстве. Если в период 2000-2010 гг. среднегодовые темпы прироста отечественного производства мяса птицы были на уровне 14%, то в 2011-2020 гг. они снизятся до 2%. Тем не менее производство мяса птицы в 2020 г. по сравнению с 2011 г. возрастет на 22% и составит 3822 тыс. т (рис. 3). Импорт будет снижаться и к 2020 г. составит незначительную долю на отечественном рынке мяса птицы. Экспорт возрастет с 8 до 225 тыс. т. В качестве одного из факторов, способствующих развитию экспорта, можно рассматривать действующую с 2007 г. тенденцию снижения экспортных цен российскими экспортерами. Экспорт, импорт, тыс. т Производство, тыс. т 800 4500 700 4000 600 3500 3000 500 2500 400 2000 300 1500 200 1000 100 500 0 2020 2019 2018 2017 2016 2015 2014 2013 2012 2011 2010 0 Год Рис. 3. Прогноз производства (––), экспорта (----) и импорта (––) мяса птицы в РФ Источник: расчеты AGLINK-COSIMO. * * * В отличие от таких секторов сельского хозяйства, как производство говядины и свинины, вступление в ВТО не отразится негативным образом на птицеводстве. Введение в 2003 г. квот на импорт мяса птицы стимулировало рост производства этой 74 Перспективы развития рынка мяса птицы в условиях присоединения РФ к ВТО продукции. Позитивная динамика во многом объясняется инвестициями, которые получила отрасль, а также протекционистскими мерами на рынке мяса птицы. Имплементационный (переходный) период будет характеризоваться последовательным снижением уровня защиты рынка мяса птицы. Тем не менее расчеты показали, что запланированное снижение тарифных ставок и уровня квот на импорт при прочих равных условиях не окажут существенного влияния на объем производства мяса птицы (объем продаж отечественной продукции на внутреннем рынке). В соответствии с результатами модельных экспериментов, среднегодовые темпы роста отечественного производства мяса птицы на долгосрочную перспективу должны замедлиться. Однако в целом объемы производства значительно возрастут. Сокращение импорта до минимальных значений к 2020 г. создаст условия для перехода отрасли к экспортной ориентации, вместе с тем пока достаточно сложно говорить о темпах развития экспорта. Литература 1. 2. 3. 4. 5. 6. http://www.pravoteka.ru/pst/734/366656.html http://base.garant.ru/12143506/ http://www.oecd.org/document/59/0,3343,en_2649_33797_39551355_1_1_1_1,00.html Francois J., Hall K. Commercial Policy Analysis System. US International Trade Commission. 1993. Armington P. A theory of Demand for Products Distinguished by Place of Production, IMF Staff Papers, 16. 1969. Прокопьев М.Г. Моделирование и анализ последствия введения импортных квот в области продовольствия: рынок мяса // Вестник РГНФ. 2004. № 3(36). http://www.cemi.rssi.ru/mei/articles/prokop08-1.pdf 7. Fock A., Weingarten P., Wahl O., Prokopiev M. Russia’s Bilateral Agricultural Trade: First Results of a Partial Equilibrium Analysis/ Russia’s Agro-Food Sector: Towards Truly Functioning Markets. Boston: Kluwer Academic Publishers. 2000. 8. Серова Е., Прокопьев М., Иванова И. Прогноз потребления основных продовольственных товаров в России в среднесрочной перспективе. М.: Аналитический центр «Агропродовольственная экономика» Института экономики переходного периода. 2001. http://ecsocman.edu.ru/data/751/678/1219/foodconsump1.pdf 9. Сиптиц С.О., Романенко И.А., Строков С.Н., Евдокимова Н.Е., Абрамов А.А. Долгосрочные прогнозы развития агропродовольственных рынков России // Научные труды ВИАПИ им А.А. Никонова, Вып. 26. М.: ВИАПИ ЭРД. 2009. 75