Введение Казахстан отчетности. Актуальность темы статьи.

advertisement

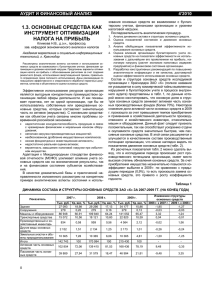

Введение Нормативно правовая база регулирующая учет основных средств В Республике Казахстан, заключена в применяемых международных стандартах финансовой отчетности. Отражение основных средств производиться в соответствии с международным стандартом IAS 16 "Основные средства". Актуальность темы статьи. В условиях рыночной экономики в стране продолжает развиваться предпринимательская деятельность.Основной задачей учета на основе бухгалтерских данных является определение состава основных средств, уровень изношенности, интенсивность обновления технической оснащенности, степень обеспеченности предприятия новым, современным технологическим оборудованием. Основной целью предлагаемой статьи является - выделить наиболее значимые проблемы и трудности при учете основных средств. В ходе освещения вопросов в соответствии с поставленными задачами будут достигнуты и раскрыты наиболее часто возникающие вопросы и проблемы при учете основных средств и выявить структурные изменения. Практическая значимость статьи заключается в том, что выводы сделанные в работе могут быть применены на практике по усовершенствованию учета основных средств на производстве, при решении экономических вопросов их воспроизводства. Также, выбрать правильные модели и способы анализа с учетом особенностей и много уровневого характера основных средств. Модели учета основных средств. Предприятие учитывает основные средства либо по себестоимости, либо по переоцененной стоимости. Модель учета основных средств по первоначальной стоимости, заключается в учете основных средств после первоначального признания в качестве актива по его первоначальной стоимости за вычетом накопленной амортизации и накопленных убытков от обесценения. /1, ст.87/ Объект основных средств, справедливая стоимость которого поддается достоверной оценке, подлежит учету по переоцененной величине, равной его справедливой стоимости на дату переоценки, за вычетом любой накопленной впоследствии амортизации и любых накопленных впоследствии убытков от обесценения. Переоценки производятся с достаточной регулярностью во избежание существенного отличия балансовой стоимости от той, которая определяется при использовании справедливой стоимости на отчетную дату. После переоценки объекта основных средств любая накопленная на дату переоценки амортизация учитывается одним из следующих способов: переоценивается заново пропорционально изменению валовой балансовой стоимости актива так, что после переоценки балансовая стоимость актива равняется его переоцененной стоимости. Этот метод часто используется, когда актив переоценивается до амортизированной восстановительной стоимости путем индексирования или элиминируется против валовой балансовой стоимости, а чистая величина пересчитывается до переоцененной величины актива. По мере эксплуатации актива сумма переоценки может переноситься на нераспределенный доход в размерах, определяемых в соответствии с применяемым методом начисления амортизации. Вся сумма переоценки переносится на нераспределенный доход только в момент выбытия актива. /2, ст.59/ Основные проблемы и трудности, возникающие при учете основных средств. Для своевременного отражения в учете операций поступления, перемещения и выбытия основных средств, необходимо четко отлаженные регламенты в отношении своевременного информирования отдела бухгалтерского учета о всех событиях, происходящих на предприятии с основными средствами. В этом вопросе при учете основных средств, опять же остро стоит проблема четкой классификации, закрепления за материально-ответственными лицам объектов основных средств, ну и конечно же моменты материальной ответственности, вмененной ответственным лицам за сохранность основных средств. Первичные документы при учете основных средств установлены Приказом Министерства финансов от 21.06.2007 N216 "Об утверждении форм первичных учетных документов". В перечень указанных документов входят: 1. Форма ОС-1. Акт приемки-передачи основных средств. 2. Форма ОС-2. Накладная на внутреннее перемещение основных средств. 3. Форма ОС-3. Акт приемки-передачи отремонтированных, реконструированных (модернизированных) основных средств. 4. Форма ОС-4. Акт на выбытие (списание) основных средств. 5. Форма Инв-1. Инвентаризационная опись долгосрочных активов (объекты, относящиеся к основным средствам, инвестициям в недвижимость, долгосрочным активам, предназначенным для продажи. Помимо вышеуказанных первичных документов, для учета основных средств необходимо предусмотреть регистры бухгалтерского и налогового учета. За основу регистра бухгалтерского учета можно принять "Ведомость амортизации основных средств", формируемую программным обеспечением 1С Предприятие. Основные затруднения в учете вызывает классификация основных средств. Ошибки в подобной классификации приводят к искажению в расчетах себестоимости производимой продукции и соответственно к искажению отчета о совокупном доходе предприятия. Например: Бухгалтер предприятия ошибочно при принятии к учету основного средства проставил аналитику начисления амортизации по производственному оборудованию на административные расходы. Сумма амортизации за год по указанному основному средству составила 20 000 тенге. За год произведено 20 000 единиц готовой продукции. Себестоимость единицы, без учета амортизации по производственному оборудованию составила 5 тенге. Предприятие торгует готовой продукцией с 20% наценкой к себестоимости. Таким образом исходя из расчетов, стоимость реализации за единицу готовой продукции составит 5+5*20% = 6 тенге. В таблице № 1 приведена выдержка их отчета о совокупном доходе компании (2 варианта расчета): Таблица № 1 Отчет о совокупном доходе компании (2 варианта расчета) Статьи Ошибочный расчет Верный расчет Реализация готовой продукции 120 000,00 144 000,00 Себестоимость реализованной продукции 100 000,00 120 000,00 Валовая прибыль 20 000,00 24 000,00 Административные расходы: Амортизация 20 000,00 Заработная плата 10 000,00 10 000,00 Прочие административные расходы 5 000,00 5 000,00 Чистая прибыль до налогообложения - 15 000,00 9 000,00 Из примера видно, что неверная классификация начисления амортизации, привела к ошибочному расчету себестоимости, что соответственно повлияло на расчет стоимости реализации и как следствие к возникновению убытка от осуществления операционно-хозяйственной деятельности. Следующей проблемой при учете основных средств, с которыми возникает ряд трудностей это определение срока полезной службы основного средства. В учетной политике определяется приемлемый для каждой компании (в зависимости от особенностей производства) срок полезного использования. Если по оборудованию в техпаспорте указывается производственная мощность выпуска продукции, которую сопоставляют с планируемым объемом выпуска продукции, то срок использования основного средства устанавливается исходя из производственной мощности оборудования. Сложности при определении срока службы возникают обычно в тех случаях, когда срок полезной службы не установлен техпаспортом. В таких случаях на практике зачастую прибегают к определению срока службы исходя из норм амортизации основного средства. Для простоты учета обычно принимают срок амортизации исходя из норм установленных для групп основных средств в налоговом учете. Однако такой подход не всегда соответствует истинному сроку службы основного средства и поэтому во многих компаниях продолжают использовать основные средства уже полностью списанные в бухгалтерском учете. Учет затрат на ремонт и модернизацию объектов основных средств: В соответствии со стандартом суммы, направленные на капитальный ремонт основных средств, приводящий к изменению производственных характеристик основного средства, подлежат отнесению на увеличение стоимости основного средства и как следствие к пересмотру срока полезной службы основного средства. Программным обеспечением 1С Предприятие предусмотрен документ, который называется "Модернизация ОС". Данный документ формируется по окончанию ремонта, модернизации основного средства и предусматривает наличие подписей уполномоченной комиссии по учету основных средств. Затраты по модернизации аккумулируются на счете 2933 "Модернизация и капитальный ремонт ОС", а затем при оформлении документа "Модернизация ОС" переносятся на счет 2410 "Основные средства", на соответствующее основное средство. Вывод. Подводя итоги, хотелось бы отметить, что конечная цель учета основных средств – проверка правильности формирования состава, полноты и реальности учета основных средств и достоверности переоцененной их стоимости. Для обеспечения выше поставленных задач, необходимо принять меры по: - обеспечению сохранности основных средств (назначены ли приказом руководителя материально ответственные лица, отвечающие за сохранность основных средств; заключены ли с ними договора о полной индивидуальной материальной ответственности); - созданию материально ответственным лицам условия для обеспечения сохранности материальных ценностей, имеются ли закрываемые и охраняемые помещения для хранения, шкафы, сейфы и так далее; - оборудовать помещения пожарно-охранной сигнализацией; - организовать порядок оформления документов в случае вывоза материальных ценностей с территории предприятия; - назначить приказом руководителя постоянно действующая комиссия по операциям с основными средствами. Для обеспечения наиболее полного учета основных средств необходимо разработать и оформить практические инструкции, относительно ведения аналитического учета основных средств, для бухгалтеров, осуществляющих учет основных средств. При этом усовершенствовать учетную политику предприятия, выработать внутреннюю нормативную базу по учету ОС. Правильно выбрать модели и способы анализа основных средств.