Исследование зависимости случайных составляющих

advertisement

ПРИКЛАДНАЯ ЭКОНОМЕТРИКА

№ 34 (2) 2014

С. А. Айвазян, М. Ю. Афанасьев, В. А. Руденко

Исследование зависимости

случайных составляющих

стохастической производственной функции

при оценке технической эффективности

В развитие методологии стохастической границы предложен способ проверки гипотезы о независимости случайных составляющих стохастической производственной

функции при оценке технической эффективности. Возможная зависимость описана

с помощью нормальной копула-функции. Приводятся результаты экспериментальной

проверки гипотезы на смоделированных данных с зависимыми случайными составляющими стохастической производственной функции. Оценки параметров модели

получены двумя способами: с помощью пакета Stata 10.0 в предположении о независимости компонентов ошибки и с помощью написанной в MS Excel программы,

позволяющей учесть эту зависимость. Показано, что использование необоснованной

предпосылки о независимости случайных составляющих стохастической производственной функции может приводить к ошибочным результатам при оценке технической

эффективности.

Ключевые слова: эконометрическая модель; производственный потенциал; производственные факторы; интеллектуальный капитал; копула-функции; нормальная копула-функция;

­зависимость компонентов ошибки.

JEL classification: C50; C51; C52; D24.

1. Введение

Э

мпирическое оценивание производственной функции или функции затрат является стандартной эконометрической задачей. Понятие граничной производственной

функции является расширением стандартной регрессионной модели, основанным на

предположении, что производственная функция представляет собой максимально возможный выпуск продукции, достижимый при заданных входных данных. Аналогичным образом

можно рассматривать границу для функции затрат или функции прибыли.

Понятие «стохастической границы» впервые было введено в работах (Meeusen, van den

Broek, 1977; Aigner et al., 1976). Стохастическая граница, наряду с детерминированными составляющими модели, описывающими поведение основных факторов производства, включает в себя и случайную составляющую, моделирующую сопутствующие факторы, оказывающие воздействие на производственный процесс.

Процесс оценивания граничной функции должен отражать лежащее в его основе теоретическое предположение о том, что ни одна из наблюдаемых компаний не может превзойти

по выпуску эту границу. На практике граничная функция строится на основе регрессионной модели, учитывающей в том или ином виде предположение о теоретическом максимуме

Theory and methodology

Теория и методология

3

С. А. Айвазян, М. Ю. Афанасьев, В. А. Руденко

Applied Econometrics

№ 34 (2) 2014

ПРИКЛАДНАЯ ЭКОНОМЕТРИКА

Applied Econometrics

производственной функции. В этом случае эффективность работы компании определяется

степенью отклонения от теоретического «идеала».

В работе (Aigner et al., 1976) впервые рассматривалась модель вида

yi = f ( xi , b) + ei , (1)

где yi — выпуск продукции i-й компании, xi — вектор входных данных, b — вектор параметров. При этом предполагалось, что ошибка ei представлена в виде суммы двух случайных

величин ei = ni + ui, где ni — независимые одинаково распределенные случайные величины,

имеющие нормальное распределение с параметрами (0; s2v ), а случайные величины ui независимы от ni и удовлетворяют условию ui 0. Основное внимание уделялось случаю, когда

в качестве распределения величин -ui используется усеченное в нуле нормальное распределение N + (0; s u2 ) . Кроме того, предлагалось рассматривать и другие варианты, например,

когда величины -ui имеют показательное распределение. Важно отметить, что в данном

случае выполняется неравенство yi f ( xi , b) + vi и, таким образом, граница в этой модели

является действительно стохастической.

Обоснование приведенной спецификации модели заключается в том, что процесс производства подвержен влиянию двух экономически различимых факторов. Компонента ui 0

обеспечивает нахождение показателей выпуска каждой из компаний ниже стохастической

границы yi f ( xi , b) + vi . При этом предполагается, что эти отклонения от границы являются результатом влияния факторов, находящихся под контролем компаний, таких как экономическая неэффективность распределения ресурсов, усилий производителя и его рабочих

и т. п. Но сама граница может быть различной как для разных компаний, так и в течение времени для одной и той же компании. В данной интерпретации компонента ni отражает внешние благоприятные или, напротив, неблагоприятные факторы, на которые компании повлиять не могут (например, климатические условия, экономическое состояние региона и т. п.).

Ошибки в измерениях при наблюдениях также составляют одну из частей компоненты ni.

Интерес представляет сравнение относительного вклада компонентов ni и ui при оценивании дисперсий s 2n и s u2 соответственно. Кроме того, эта спецификация предполагает, что

оценка эффективности производства должна осуществляться на основе отношения

а не с помощью отношения

yi

,

f ( xi , b) + vi

yi

.

f ( xi , b)

Это позволяет отличить производственную неэффективность от иных источников колебаний показателей производства, не контролируемых компанией.

В данной работе будем исследовать класс моделей производственной функции компании, в общем случае имеющий вид

Ri = b0 xi1

b1

xi2

b2

bp

... xip eVi -Ui ,

(2)

где Ri — объем производства, зафиксированный для i-й компании, i =1,…, n ; xi1 ,..., xip —

объемы факторов производства; n — число компаний. Тогда yi = ln Ri , xi = ( xi1 ,..., xip ),

b = ( b0 , b1 ,..., b p ), ei = Vi -U i ,

4

Теория и методология

Theory and methodology

ПРИКЛАДНАЯ ЭКОНОМЕТРИКА

№ 34 (2) 2014

yi = f ( xi , b) = ln b0 + b1 xi1 +... + b p xip + ei . (3)

Случайная величина Vi подчиняется (0; s V2 )-нормальному распределению; случайная величина Ui распределена в соответствии с усеченным в нуле нормальным законом,

имеющим среднее значение m и дисперсию s U2 . Тогда, в соответствии с концепцией стохастической границы, мерой технической эффективности производства является величина

TEi = E(exp{-U i } ei ) . Предпосылкой, существенно упрощающей оценку параметров функции (3) и используемой в стандартных методах максимизации функции правдоподобия, является предположение о том, что случайные величины Vi и Ui статистически независимы.

Вопрос о том, является ли это предположение существенным для рассматриваемого класса моделей, остается открытым. Напомним, что случайная составляющая Vi объясняет внешний «статистический шум» в модели, а Ui — внутреннее систематическое снижение эффективности компании, называемое технической неэффективностью. Однако может случиться,

что данные величины являются зависимыми. Так, например, при некоторых внешних экономических изменениях может оказаться, что крупные компании, сумевшие «удержаться

на плаву» и воспользоваться сложившейся ситуацией, смогли не только остаться в лидерах

по оценкам технической эффективности, но и повысить свою достижимую стохастическую

границу, в то время как маленькие компании будут вынуждены снижать свою техническую

эффективность. При этом величины Vi и Ui могут оказаться зависимыми.

Также вопросы о соответствии реальности возникают в тех случаях, когда при нахождении оценок параметров оказывается, что Vi близко к нулю (т. е. дисперсия s V2 близка к 0).

Возможно, такой эффект возникает из‑за искажения оценок вследствие неверной предпосылки о независимости величин Vi и Ui.

2. Проверка гипотезы о независимости случайных величин Vi и Ui

с помощью копула-функций

Целью данного исследования является проверка статистической гипотезы о независимости случайных величин Vi и Ui. Будем проверять эту гипотезу с помощью аппарата копула-функций, позволяющего описывать законы многомерного распределения вероятностей.

В ряде работ уже были произведены расчеты для моделей стохастической граничной функции с помощью построения копул. Так, в (Amsler et al., 2014; Shi, Zhang, 2011) исследуется

зависимость компонент Uit между собой в разные моменты времени для случая панельных

данных. В (Lai, Huang, 2013; Carta, Steel, 2012) рассматриваются модели с множеством оценок выпусков компаний в предположении зависимости компонент Uik между выпусками1.

В работе (Smith, 2008) рассмотрена задача оценки зависимости Vi и Ui, однако трудно судить о качестве построенных моделей, т. к. ни принятого критерия качества, ни истинных

значений параметров, описывающих эту зависимость, не приводится.

В соответствии с (Айвазян, Фантаццини, 2014; Благовещенский, 2012) приведем некоторые определения и теорему, необходимые для дальнейшего изложения.

1 То есть для каждого из l выпусков строится модель стохастической производственной функции, оцениваются параметры, в том числе параметры распределения Uik (k = 1, …, l), и исследуется зависимость компонент

Uik между собой для разных выпусков.

Theory and methodology

Теория и методология

5

С. А. Айвазян, М. Ю. Афанасьев, В. А. Руденко

Applied Econometrics

№ 34 (2) 2014

ПРИКЛАДНАЯ ЭКОНОМЕТРИКА

Applied Econometrics

Определение 1. Функция C(u1, u2, …, uk ), определенная на единичном k-мерном кубе

I k =[0;1]k (т. е. ui [0;1], i = 1, 2, …, k), называется копула-функцией, если она обладает

следующими свойствами:

1) область значений функции — единичный интервал [0;1];

2) если ui = 0 хотя бы для одного значения i 1,2,...,k , то C(u1, u2, …, uk ) = 0;

3) C(1, …,1, ui,1,…,1) = ui для всех ui [0;1];

4) C(u1, u2, …, uk ) является k-возрастающей функцией в том смысле, что для всех

(a1, a2, …, ak ) [0;1]k и (b1, b2, …, bk ) [0;1]k с ai bi справедливо равенство:

2

2

i1=1

ik =1

i1 +...+ik

...-1

C (u1i1 ,u2i2 ,...,ukik ) 0 , где uj1 = aj и uj2 = bj для всех j {1, 2, …, k}.

Другими словами, копула — это k-мерное распределение на k-мерном кубе I k =[0;1]k , все

маржинальные распределения которого являются равномерными на отрезке I 1 =[0;1].

Теорема 1 (Теорема Склара). Пусть H () — k-мерная функция распределения с частными распределениями F1 ,..., Fk. Тогда существует k-мерная копула-функция C() такая,

что для всех действительных x1 , x2 ,..., xk выполняется:

H ( x1 , x2 ,..., xk ) = C ( F1 ( x1 ), F2 ( x2 ),..., Fk ( xk )).

(4)

Если все частные функции распределения непрерывны, то копула-функция определена

единственным образом. Обратно, если C() — копула-функция, а F1 ,..., Fk — функции распределения, то функция H () , определяемая выражением (4), является совместной функцией распределения с частными распределениями F1 ,..., Fk .

Доказательство можно найти в (Sklar, 1996; Joe, 1997; Благовещенский, 2012).

Следуя (Айвазян, Фантаццини, 2014), рассмотрим два типа копула-функций: эллиптические и архимедовы.

Определение 2. Пусть X — k-мерный случайный вектор и S R kk — неотрицательно

определенная симметричная матрица. Если существуют m R k и : R R+ такие, что

характеристическая функция вектора X - m имеет вид2

1

X - m (t ) = exp(i t T m) - t T St

2

для любого t Rk, то X называют случайным вектором, имеющим распределение эллиптического типа с параметрами m и S.

Копула-функция C() называется эллиптической, если она соответствует распределению

эллиптического типа.

Дадим определение архимедовых копул в двумерном случае.

Определение 3. Рассмотрим непрерывную, строго убывающую и выпуклую функцию

f(u), определенную при u [0;1] и удовлетворяющую условию f(1) =0. Определим псевдообратную функцию f[–1](t) соотношением:

f-1 (t )

f-1 t =

0

2

6

äëÿ 0 t < f(0)

, где f–1(t) — обычная обратная функция к f(u).

äëÿ t f(0)

i — мнимая единица.

Теория и методология

Theory and methodology

ПРИКЛАДНАЯ ЭКОНОМЕТРИКА

№ 34 (2) 2014

2

Двумерная функция C: 0;1 0;1 , определенная как C (u1 , u2 ) = f-1 f(u1 ) + f(u2 ) , называется архимедовой копула-функцией с генератором f() .

Архимедовы копулы могут быть представлены в явном аналитическом виде и, как правило, допускают простую вычислительную реализацию, вследствие чего применяются в различных областях, например, в банковской и сельскохозяйственной сферах (Пеникас, Симакова, 2009; Салмин, 2013; Кучмент, Демидов, 2013).

Эллиптические копулы, как правило, применяются в актуарной математике, страховании

и финансовой сфере (Frees, Valdez, 1998; Rosenberg, Schuermann, 2006, и др.). Некоторые

из них имеют ряд общих свойств с многомерным нормальным распределением. Кроме того, преимуществом копул этого типа является тот факт, что они позволяют учесть всю ковариационную матрицу, описывающую зависимость нескольких переменных, в отличие от

архимедовых копул, оценивающих лишь один параметр «связи».

Одной из наиболее часто использующихся на практике копул эллиптического типа является нормальная (гауссова) копула-функция.

Определение 4. Многомерная нормальная (гауссова) копула-функция определяется соотношением:

C (u1 , u2 ,..., uk ; S) = k -1 (u1 ), -1 (u2 ),..., -1 (uk ); S ,

где k ,...,; S — k-мерная нормальная функция распределения с нулевым вектором средних значений и ковариационной матрицей S, -1 () — обратная функция одномерного

стандартного нормального распределения.

В данной работе будем строить модель (3) с зависимыми величинами U и V с помощью

двумерной нормальной копула-функции (Айвазян, Фантаццини, 2014).

C

Norm

(u1 , u2 , r ) =

-1 ( u1 ) -1 ( u2 )

1

2 p 1- r 2

-

-

x 2 - 2rxy + y 2

expdx dy =

2(1- r 2 )

(5)

= 2 (-1 (u1 ), -1 (u2 ); r ),

где 2 () — функция двумерного нормального распределения с нулевым средним значением, единичными дисперсиями компонентов и корреляцией r, -1 (u1 ) — обратная функция

одномерного стандартного нормального распределения.

Такой выбор обоснован тем, что величины U и V имеют усеченное нормальное и нормальное распределения соответственно, что должно несколько упростить дальнейшие преобразования и вычисления.

Согласно теореме Склара C Norm ( FV (v), FU (u )) = H (v, u ), где C Norm () — нормальная копула-функция, FV (v) — распределение случайной величины V, т. е. N (0; s V2 ), FU (u ) — распределение случайной величины U, т. е. N + ( m; s U2 ), H (v, u ) — совместная функция распределения U и V с частными распределениями FV (v) и FU (u ).

Плотность двумерной нормальной копула-функции в общем случае имеет вид:

Theory and methodology

c(u1 , u2 ) =

1

S

12

1

exp- T (S-1 - I) ,

2

Теория и методология

(6)

7

С. А. Айвазян, М. Ю. Афанасьев, В. А. Руденко

Applied Econometrics

№ 34 (2) 2014

ПРИКЛАДНАЯ ЭКОНОМЕТРИКА

Applied Econometrics

T

где = -1 (u1 ), -1 (u2 ) — вектор, компонентами которого являются обратные функции

1 r

одномерного стандартного нормального распределения, S=

— ковариационная мат r 1

рица, I — единичная матрица.

Совместная плотность распределения величин U и V при этом выражается как

f ( x, y ) = c(u1 , u2 ) fV ( x) fU ( y ) , (7)

где fV (x) и fU (x) — одномерные плотности распределения величин V и U соответственно.

В рассматриваемой модели получаем следующую совместную плотность распределения:

f ( x, y ) =

1- r

2

1 x 2 1 ( y - m) 2

1

1

exp- 2 -

s U2

2 ps U s V 1- -m / s U

2 sV 2

x 2 r 2 2rx

( y - m) s - -m s

1

U

U

-1

exp 2 2

+

sV

2(1- r ) s V

1- -m s U

1

2

( y - m) s - -m s

U

U

2 -1

.

+r

1- -m s U

(8)

Подробные расчеты приведены в Приложении 1.

С помощью (8) найдем плотность e= V -U .

y+z

Fe ( z ) = P( e < z ) = P(V -U < z ) =

0 -

dFe ( z )

f ( x, y ) dx dy , f e ( z ) =

= f ( y + z , y ) dy .

dz

0

Обозначим в модели (3) zi = ln b0 + b1 xi1 + ...+ b p xip . Тогда yi = zi + ei .

Пусть hY (t) — плотность распределения Y (случайной величины, реализациями которой

n

являются yi). Тогда hY ( yi ) = f e ( yi - zi ).

Функция правдоподобия в модели (3) имеет вид L = hY ( yi ), а логарифмическая функn

i=1

ция правдоподобия есть l = ln hY ( yi ) .

i=1

Для получения оценки максимума правдоподобия (ОМП) надо максимизировать функцию l. Необходимым условием для этого в общем случае является решение системы из

(p + 5) уравнений о равенстве нулю производных функции l по оцениваемым параметрам

( b0 , b1 ,..., b p , m, s U , s V , r ).

Выразим hY (yi ) через функцию стандартного нормального распределения:

hY ( yi ) = f e ( yi - zi ) = f (t + yi - zi , t ) dt =

0

=

1

1- r

2

(t + yi - zi ) 2

1

1

exp

2s V2

2 ps U s V 1- - m s U 0

(t - m) 2

(t+ y - z ) 2 r 2 2r (t+ y - z )

(t- m) s --m s

1

U

U

-1

i

i

i

i

exp

2

2

2

+

2

2

1

(

r

)

s

s

s

1

m

s

U

V

V

U

8

Теория и методология

Theory and methodology

ПРИКЛАДНАЯ ЭКОНОМЕТРИКА

№ 34 (2) 2014

2

(t - m) s - -m s

U

U

1

+r

dt .

m

s

1

U

2

(9)

Производные, необходимые для исследования функции hY (yi ), приведены в Приложении 2.

Получить оценки параметров b0 , b1 ,..., b p , m, s U , s V , r в явном виде затруднительно, поэтому систему уравнений следует решать численными методами. Для этого в случае p = 3

использовался макрос, написанный в программе Excel, который позволяет вычислить с заданной точностью (при необходимости до е–300) значения функции hY (yi ) в окрестности

некоторой начальной точки b00 , b10 , b02 , b30 , m0 , s U0 , s V0 , r 0 . Он также позволяет вычислить

n

все необходимые производные функции l = ln hY ( yi ) и убедиться, что в найденной точi=1

ке максимума они равны нулю. При этом начальную точку вида b00 , b10 , b02 , b30 , m0 , s U0 , s V0 ,0

будем искать в пакете Stata 10.0 с помощью методологии, описанной в работе (Айвазян и др.,

2012). Созданный макрос позволяет перебором с заданным шагом найти наибольшее знаn

чение функции l = ln hY ( yi ).

i=1

Напомним, что целью данного исследования является проверка справедливости предпосылки о независимости случайных величин Vi и Ui. Для ее достижения будем проверять

статистическую гипотезу о равенстве нулю коэффициента r — H r : r = 0 при альтернативе H rA : r 0 .

Для проверки воспользуемся статистикой Lr = 2[ln L(H rA )-ln L(H r )] , где ln L(H rA ) —

логарифм максимального значения функции правдоподобия при альтернативной гипотезе,

ln L(H r ) — логарифм максимального значения функции правдоподобия при нулевой гипоn

тезе (т. е. максимальное значение функции l = ∑ ln hY ( yi ) при фиксированном r = 0).

i =1

Распределение статистики Lr, см. (Self, Liang, 1987; Айвазян и др., 2012), в условиях

справедливости гипотезы Hr является (асимптотически при n ) смесью распределений

случайных величин 2 (0) и 2 (1) с весами 1 2 и 1 2 , где под распределением χ 2 (0) понимается вырожденное распределение, при котором случайная величина равна нулю с вероятностью единица. Таким образом, гипотезу Hr следует отвергнуть, если при заданном уровне

значимости a значение тестовой статистики Lr окажется больше a-квантиля Lr( a) = 12-2 a (1)

упомянутого распределения, т. е. квантиля уровня 1-2a распределения 2 (1) 3.

3. Проверка независимости случайных величин Vi и Ui

на смоделированных данных

Проверим гипотезу Hr в случае трехфакторной модели производственной функции на

смоделированных данных4. Будем рассматривать именно смоделированные компоненты

3 Можно также провести классический тест на независимость компонент копулы, описанный в (Genest,

Rémillard, 2004).

4

Данные могут быть предоставлены авторами (miafan@cemi.rssi.ru).

Theory and methodology

Теория и методология

9

С. А. Айвазян, М. Ю. Афанасьев, В. А. Руденко

Applied Econometrics

№ 34 (2) 2014

ПРИКЛАДНАЯ ЭКОНОМЕТРИКА

Applied Econometrics

Vi и Ui для того, чтобы знать точное значение коэффициента корреляции. При этом критерием качества модели будет близость полученной оценки коэффициента корреляции к его

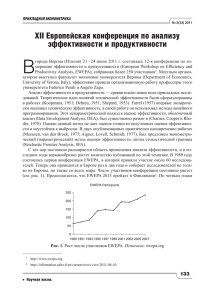

известному значению. Моделирование проводилось следующим образом.

1. По набору из 80 векторов данных Yi , xi1 , xi2 , xi3 , построенных по реальным наблюдениям для американских компаний из отрасли «Healthcare» за 2009–2012 годы, некоторые из которых уже использовались в работе (Айвазян и др., 2012)5, в соответствии со

спецификацией, описанной в (Айвазян и др., 2012), были получены оценки параметров

b0 , b1 , b2 , b3 , sV2 , m, sU2 .

2. Были смоделированы зависимые величины U i ~ N + m; s U2 и Vi ~ N 0; s V2 с коэффициентом корреляции r= 0.945.

3. Были построены yi = ln b0 + b1 xi1 + b 2 xi2 + b3 xi3 +Vi -U i .

Найдем и сравним оценки, полученные при построении модели:

1) в предположении, что Ui и Vi являются независимыми случайными величинами,

т. е. r = 0;

2) в предположении, что Ui и Vi являются зависимыми случайными величинами с ненулевой корреляцией и, соответственно, r 0.

При моделировании были взяты следующие параметры:

b0 = e0.89 , b1 = 0.69, b 2 = 0.21, b3 = 0.1, s V2 = 0.16 , m = 0, s U2 = 0.04 , r = 0.945,

yi = zi + ei = zi +Vi -U i , zi = ln b0 + b1 xi1 + b 2 xi2 + b3 xi3 .

Диаграмма разброса для смоделированных Ui и Vi представлена на рис. 1.

0.6

U

0.5

0.4

0.3

0.2

0.1

V

0.0

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

Рис. 1. Диаграмма разброса Ui и Vi

В случае ошибочного предположения о независимости Ui и Vi будем действовать согласно

схеме спецификации трехфакторных моделей, описанной в (Айвазян и др., 2012). Вычисления проводим в пакете Stata 10.0. Получим следующую цепочку рассуждений:

5

При этом xi = ( xi1 , xi2 , xi3 ) = (ln K i ,ln Li ,ln I i ).

Согласно (Айвазян и др., 2012), в качестве оценки интеллектуального капитала была использована: I i = Pi - Pi ,

где Pi = 1+ ROAi 100 K i — оценка рыночной стоимости компании, без учета интеллектуального капитала,

ROAi — показатель отдачи активов (в %), Pi — рыночная стоимость компании, равная числу акций, умноженному на стоимость одной акции.

10

Теория и методология

Theory and methodology

ПРИКЛАДНАЯ ЭКОНОМЕТРИКА

№ 34 (2) 2014

+

+

+

M 2 ; M 2 ; H 0 ; H 0 ; H 2 ; H 2 ; M 1 ; M 1 ; H 0 ; H 0 ; H1 ; H1 ; H1, 2 ; H1, 2

.

M 1

Подробный протокол приведен в Приложении 3.

В Приложении 2 показано, что в случае r = 0 аналитический вид функции правдоподоn

бия L = hY ( yi ) совпадает с видом функции правдоподобия с независимыми компоненi=1

тами Ui и Vi, максимизируемой в пакете Stata 10.0.

В предположении r = 0 полученная модель обозначается M1, наибольшее значение

ln L(H r ) =-20.7811. В предположении r 0 полученная модель обозначается Mr, наибольшее значение ln L(H rA ) =-19.5869. Значения оцененных параметров этих моделей приведены в табл. 1.

Таблица 1. Оценки параметров моделей M1 (при r = 0) и Mr (при r 0)

M1

Mr

Оценки факторов производства

ln K

0.648***

0.66

ln L

0.227***

0.217

ln I

0.143***

0.144

0.94***

0.99

const

Оценки параметров компонентов ошибки

0

m

–0.871

2

V

0.018

0.436

2

U

0.257

0.781

r

0

0.966

P-значение при проверке гипотезы об отсутствии

неэффективности

0.000

s

s

Число наблюдений

Логарифм функции правдоподобия

—

80

80

–20.7811

–19.5869

Примечание. В скобках указаны стандартные ошибки; *** — значимость оценок коэффициентов на 1%-ном

уровне. Значимость коэффициентов в модели Mr и параметров компонентов ошибки не оценивалась.

Статистика Lr = 2[ln L(H rA )-ln L(H r )] = 2.3884 . При уровне значимости a = 0.1 имеем

(1) =1.6424. Гипотезу о равенстве нулю коэффициента корреляции для данной выборки компаний следует отвергнуть в пользу альтернативной HrA.

Отметим, что созданный макрос не осуществляет проверку значимости оценок параметров. Но целью данной работы является проверка статистической гипотезы о независимости

случайных величин Ui и Vi, кроме того, полученные оценки коэффициентов при основных

факторах производства оказались достаточно близки в обеих моделях. Поэтому сделан выбор в пользу модели Ri = e0.99 K i0.66 L0i .217 I i0.144 eVi -U i , U i ~ N + -0.871; 0.781, Vi ~ N 0; 0.436,

U i и Vi являются зависимыми случайными величинами с коэффициентом r = 0.966 .

Соответствующая стохастическая граничная функция равна Ri = e0.99 K i0.66 L0i .217 I i0.144 eVi ,

Vi ~ N 0; 0.436 .

2

1-2 a

Theory and methodology

Теория и методология

11

С. А. Айвазян, М. Ю. Афанасьев, В. А. Руденко

Applied Econometrics

ПРИКЛАДНАЯ ЭКОНОМЕТРИКА

№ 34 (2) 2014

Applied Econometrics

В условиях предположений r = 0 и r 0 рассчитаны (см. Приложение 4) оценки технической эффективности и их ранги.

1.2

exp(–U)

1.2

exp(–U)

1.0

1.0

0.8

0.8

0.6

0.6

0.4

0.4

0.2

0.2

TE_1

0.0

0

0.2

0.4

0.6

0.8

1

TE_1

0.0

0

0.2

0.4

0.6

0.8

1

1.2

а) б)

Рис. 2. Диаграммы разброса: а) e −Ui и TE1i для M 1 ; б) e −Ui и TEri для Mr

На рисунке 2а приведена диаграмма разброса истинных e −Ui и оцененных технических

эффективностей по модели M1. На рисунке 2б приведена диаграмма разброса истинных e −Ui

и оцененных технических эффективностей по модели Mr. Как видно по графикам, именно

оценки TEri, рассчитанные в предположении r 0, согласуются со значениями e −Ui , рассчитанными непосредственно по смоделированным данным.

Таблица 2. Матрицы коэффициентов корреляции и ранговой корреляции

TE1

TE1

1

TEr

–0.9930

–U

e

–0.9179

TEr

e–U

1

0.9283

1

rk(TE1)

rk(TEr)

rk(TE1)

1

rk(TEr)

–0.9985

1

–0.9874

0.9885

–U

rk(e )

rk(e–U)

1

В левой части табл. 2 приведены коэффициенты корреляции оценок TE1i и TEri, рассчитанных для моделей M1 и Mr соответственно, а также оценок e −Ui , рассчитанных непосредственно по смоделированным данным. В правой части приведены соответствующие коэффициенты ранговой корреляции Спирмена. Ранги оценок технической эффективности,

полученных по модели Mr , практически противоположны рангам оценок, полученных по

модели M1, и почти совпадают с рангами значений e −Ui технической эффективности, полученных непосредственно по смоделированным величинам U i 6.

4. Выводы

1. В работе приведен пример, показывающий возможность использования аппарата копула-функций для изучения зависимости между случайными величинами Ui и Vi в модели

стохастической производственной функции.

6 Этот результат верен также в случае, если вместо оценок TE использовать оценки технической эффектив1i

ности, полученные по модели M2 (см. Приложение 3).

12

Теория и методология

Theory and methodology

ПРИКЛАДНАЯ ЭКОНОМЕТРИКА

№ 34 (2) 2014

2. Введение показателя тесноты связи r между случайными величинами Ui и Vi при построении нормальной копула-функции является адекватным инструментом выявления их

зависимости, позволяющим обнаружить наличие сильной корреляции.

3. Аналитический вид найденной функции плотности совместного распределения величин Ui и Vi может быть использован в дальнейших исследованиях со схожей тематикой.

Вычисленные производные логарифмической функции правдоподобия l в модели (3) могут

быть применены для нахождения точки максимума l при создании программного обеспечения, использующего другой подход к поиску точек экстремума (например градиентный

метод).

4. Предположение о независимости случайных величин Ui и Vi в условиях, когда эти случайные величины фактически являются статистически зависимыми, может приводить к существенным искажениям оценок технической эффективности. При отсутствии «разумного»

обоснования независимости величин Vi и Ui целесообразность использования предпосылки

об их независимости должна определяться целями исследования.

Список литературы

Айвазян С. А., Афанасьев М. Ю., Руденко В. А. (2012). Некоторые вопросы спецификации трехфакторных моделей производственного потенциала компании, учитывающих интеллектуальный капитал. Прикладная эконометрика, 27 (3), 36–69.

Айвазян С. А., Фантаццини Д. (2014). Методы эконометрики. Продвинутый курс с приложениями в финансах. М.: Магистр.

Благовещенский Ю. Н. (2012). Основные элементы теории копул. Прикладная эконометрика,

26 (2), 113–130.

Кучмент Л. С., Демидов В. Н. (2013). Об использовании теории копул для определения вероятностных характеристик весеннего половодья. Метеорология и гидрология, 4, 68–78.

Пеникас Г. И., Симакова В. Г. (2009). Управление процентным риском на основе копулы-GARСH

моделей. Прикладная эконометрика, 13 (1), 3–36.

Салмин С. П. (2013). Использование метода копул в оценке кредитоспособности групп взаимосвязанных заемщиков. Управление экономическими системами (электронный научный журнал), 1 (49).

Aigner D. J., Amemiya T., Poirier D. J. (1976). On the estimation of production frontiers: Maximum

likelihood estimation of the parameters of discontinuous density function. International Economic Review,

17 (2), 377–396.

Amsler Ch., Prokhorov A., Schmidt P. (2014). Using copulas to model time dependence in stochastic

frontier models. Econometric Reviews, 33 (5–6), 497–522.

Carta A., Steel M. F. J. (2012). Modelling multi-output stochastic frontiers using copulas. Computational

Statistics & Data Analysis, 56 (11), 3757–3773.

Frees E., Valdez E. (1998). Understanding relationships using copulas. North American Actuarial Journal, 2 (1), 1–25.

Genest Ch., Rémillard B. (2004). Test of independence and randomness based on the empirical copula

process. TEST. An Official Journal of the Spanish Society of Statistics and Operations Research, 13 (2),

335–369.

Joe H. (1997). Multivariate models and dependence concepts. London: Chapman Hall.

Theory and methodology

Теория и методология

13

С. А. Айвазян, М. Ю. Афанасьев, В. А. Руденко

Applied Econometrics

ПРИКЛАДНАЯ ЭКОНОМЕТРИКА

№ 34 (2) 2014

Applied Econometrics

Kumbhakar S. C., Lovell C. A. K. (2000). Stochastic frontier analysis. Cambridge University Press.

Lai H. P., Huang C. (2013). Maximum likelihood estimation of seemingly unrelated stochastic frontier

regressions. Journal of Productivity Analysis, 40 (1), 1–14.

Meeusen W., van den Broeck J. (1977). Efficiency estimation from Cobb–Douglas production functions

with composed error. International Economic Review, 18, 435–444.

Rosenberg J., Schuermann T. A. (2006). General approach to integrated risk management with skewed,

fat-tailed risks. Journal of Financial Economics, 79, 569–614.

Self S. G., Liang K.‑Y. (1987). Asymptotic properties of maximum likelihood estimators and likelihood

ratio tests under nonstandard conditions. Journal of the American Statistical Association, 82, 605–610.

Sklar A. (1996). Random variables, distribution functions, and copulas: Personal look backward and

forward. Lecture Notes. Monograph series, 28, 1–14.

Smith M. D. (2008). Stochastic frontier models with dependent error components. The Econometrics

Journal, 11 (1), 172–192.

Приложение 1

Вывод формулы (8).

c(u1 , u2 ) =

T

1

S

12

1

exp- T (S-1 - I) ,

2

где = (u1 ), (u2 ) , S — ковариационная матрица, I — единичная матрица.

-1

-1

1 r

1 1 -r

12

S=

, S = 1-r 2 , S-1 =

,

1- r 2 -r 1

r 1

1

u1 = FV ( x) =

2 ps V

x

-

e

-

t2

2 sV2

dt , u2 = FU ( y ) =

( y - m) s U - -m s U

1- -m s U

,

где (y) — функция стандартного нормального распределения.

c( FV ( x), FU ( y )) =

1

1 -1

T

-1

-1

-1

-1

F

x

F

y

S

)

)

(

(

)),

(

(

))

exp

(

F

(

x

)),

(

F

(

y

))

(

=

V

U

V

U

2

1- r 2

2

2

1

1

2

-1

-1

-1

2

-1

=

exp

2 1- r 2 r ( FV ( x)) - 2r ( FV ( x)) ( FU ( y )) + r ( FU ( y ))

2

1- r

=

.

Заметим, что -1 ( FV ( x)) = x s V , f ( x, y ) = c( FV ( x), FU ( y )) fV ( x) fU ( y ) .

Подставив в плотность копула-функции вышеуказанные выражения, получим плотность

совместного распределения V и U:

14

Теория и методология

Theory and methodology

f ( x, y ) =

ПРИКЛАДНАЯ ЭКОНОМЕТРИКА

1

1- r

2

№ 34 (2) 2014

1 x 2 1 ( y - m) 2

1

1

exp- 2 -

s U2

2 ps U s V 1- -m s U

2 sV 2

x 2 r 2 2rx

( y - m) s - -m s

1

U

U

-1

exp

2

+

s

s

2(1- r 2 )

1

m

s

V

U

V

2

( y - m) s - -m s

U

U

-1

+r

.

1

m

s

U

2

Следует отметить, что при r = 0 данная формула совпадает с совместной плотностью

распределения независимых случайных величин:

1 x 2 1 ( y - m) 2

1

1

f íåçàâ ( x, y ) =

exp- 2 -

.

s U2

2 ps U s V 1- -m s U

2 sV 2

Приложение 2

Введем дополнительные обозначения:

(t - m) s - -m s

U

U

a (t ) = -1

,

1- -m s U

(t+ yi - zi ) 2 r 2 2ra (t )(t+ yi - zi ) 2 2 (t+ yi - zi ) 2 (t- m) 2

1

gi (t )=exp

+r a (t ).

2

s V2

sV

2 s V2

2 s U2

2(1-r )

Тогда hY ( yi ) = f e ( yi - zi ) =

1

1- r

2

1

1

gi (t ) dt .

2 ps U s V 1- -m s U 0

Составим систему из (p + 5) уравнений:

hb0 =

n

1

g (t )t + yi - zi - ra (t ) s V dt

b0 s V2 (1- r 2 ) i=1 0 i

n

j

1

hb j = 2

x g (t )t + yi - zi - ra(t )sV dt

s V (1- r 2 ) i=1 i 0 i

g (t ) dt = 0 ,

0

i

g (t ) dt = 0 ,

0

i

j =1, 2,..., p ,

n

hsV = -1 s V + gi (t )(t + yi - zi ) 2 - ra (t ) s V (t + yi - zi ) dt s V3 (1- r 2 ) gi (t ) dt = 0 ,

0

0

i=1

Theory and methodology

Теория и методология

15

С. А. Айвазян, М. Ю. Афанасьев, В. А. Руденко

Applied Econometrics

№ 34 (2) 2014

ПРИКЛАДНАЯ ЭКОНОМЕТРИКА

Applied Econometrics

- m2

2

-1

me 2 sU

hsU = +

+

s

2 ps U2 1- -m s U

i=1` U

n

ras (t )(t + yi - zi ) r 2 a(t )as (t ) (t - m) 2

gi (t ) U s (1- r 2 ) - 1- r 2U + s 3 dt

V

U

0

+

= 0,

gi (t ) dt

0

- m2

( t- m ) 2

2

m 2 sU2

1- (t - m) s U + (t - m) s U2 e 2 sU 1- -m s U

2 e

sU

где asU (t ) =-

-

e

a ( t )2

2

1- -m s U

2

,

ram (t )(t + yi - zi ) r 2 a (t )am (t ) t - m

-m 2

(

)

g

t

i s (1- r 2 ) - 1- r 2 + s 2 dt

2

n

-e 2 sU

V

U

0

hm =

+

= 0 ,

i=1 2 ps U 1- - m s U

gi (t ) dt

0

- m2

где am (t ) =-

e

2 sU2

-

(t - m) s U -1+ e

a ( t )2

2

s U e

n

r

hr =

1- r 2

i=1

( t- m ) 2

2 sU2

1- -m s U

1- -m s U

2

,

r (t + y - z ) 2 a (t )(1+ r 2 )(t + yi - zi ) ra 2 (t )

2

- gi (t ) 2 i 2 i +

dt

(

1

r

)

gi (t ) dt = 0.

2

2

s V (1- r )

1- r

s V (1- r )

0

0

Нетрудно убедиться, что в случае r = 0 вид логарифма функции правдоподобия

n

l = ln hY ( yi ) совпадает с видом, используемым в пакете Stata 10.0 для независимых комi=1

понентов U и V:

n

líåçàâ = ln hY , íåçàâ ( yi ) =

i=1

2

ms 2 - ( y - z ) s 2

n

n

+

y

z

m

m

1

2

2

i

i

U

V

- i 2 i 2 .

=-n ln

+ ln

2p s U + s V s

2

2 2

s +s

U

i=1

i=1

sU sV sU + sV

U

V

Подробный вывод логарифма функции правдоподобия для случая r = 0 можно найти, например, в (Kumbhakar, Lovell, 2000).

16

Теория и методология

Theory and methodology

ПРИКЛАДНАЯ ЭКОНОМЕТРИКА

№ 34 (2) 2014

Приложение 3

Приведем необходимые обозначения моделей из (Айвазян и др., 2012):

M 1 : R = b0 K b1 Lb2 I b3 eV -U , где V ~ N (0; s V2 ), U ~ N + (0; s U2 ) ,

M 2 : R = b0 K b1 Lb2 I b3 eV -U , где V ~ N (0; s V2 ), U ~ N + ( m; s U2 ),

а также гипотезы:

H 0 : bi 0 для некоторого i {1, 2, 3} (среди факторов производства существует незначимый фактор или фактор с отрицательным коэффициентом);

H 0A : bi 0 для всех i {1, 2, 3} (все факторы производства значимы и имеют положительные коэффициенты);

H1 : s U2 = 0 (неэффективности нет);

H1A : s U2 0 (неэффективность присутствует);

m= 0

H2 : 2

(оба параметра m и s2U равны нулю, т. е. в модели M2 нет неэффективности);

s

=

0

U

m 0

H 2A : 2

(хотя бы один из параметров m и s2U не равен нулю, т. е. в модели M2 при sU 0

сутствует неэффективность);

H1, 2 : m= 0 в модели M2 (неэффективность в моделях M1 и M2 неразличима);

H1A, 2 : m 0 в модели M2 (неэффективность в моделях M1 и M2 различима).

Следуя схеме спецификации, описанной в (Айвазян и др., 2012), получим оценки модели M1, которые приведены в соответствующем столбце табл. П3.1. Гипотеза H0 отвергается. При проверке гипотезы H2 об отсутствии неэффективности в модели M2 было получено

значение статистики z = -3.074. Следовательно, гипотеза H2 отвергается.

Переходим к построению модели M1, результаты оценки которой также можно увидеть

в табл. П3.1. Гипотеза H0 о незначимости отвергается на 10%-ном уровне. Гипотеза H1 об

отсутствии неэффективности в модели M1 отвергается.

Для проверки гипотезы H1,2 необходимо вычислить значения исправленных критериев

Акаике:

AICc( M 1 ) = 2 ⋅ 6 − 2 ln L( M 1 ) +

2 ⋅ 6 ⋅ (6 + 1)

= 54.713 ,

80 − 6 − 1

AICc( M 2 ) = 2 ⋅ 7 − 2 ln L( M 2 ) +

2 ⋅ 7 ⋅ (7 + 1)

= 55.98 .

80 − 7 − 1

Таким образом, гипотеза H1,2 не отвергается. Итоговой моделью является M1:

Ri = e0.94 K i0.648 L0i .227 I i0.143eVi -U i , V ~ N (0; 0.018), U ~ N + (0; 0.257).

Theory and methodology

Теория и методология

17

С. А. Айвазян, М. Ю. Афанасьев, В. А. Руденко

Applied Econometrics

№ 34 (2) 2014

ПРИКЛАДНАЯ ЭКОНОМЕТРИКА

Applied Econometrics

Таблица П3.1. Результаты оценок моделей на изучаемых смоделированных данных

M2

M1

Оценки факторов производства

ln K

0.657***

0.648***

ln L

0.219***

0.227***

ln I

0.144***

0.143***

const

0.87***

0.94***

Оценки параметров компонентов ошибки

–1.569

m

0

2

V

0.024

0.018

2

U

s

0.73

0.257

P-значение при проверке

отсутствия неэффективности

0.001

0.000

80

80

– 20.3072

– 20.7811

s

Число наблюдений

Логарифм функции правдоподобия

Примечание. В скобках указаны стандартные ошибки; *** — значимость оценок коэффициентов на 1%-ном

уровне. Значимости параметров компонентов ошибки в модели M1 и дисперсий в модели M2 не оценивались.

Приложение 4

Согласно обозначениям, введенным в Приложении 2,

TE1i = E e-U i

s s

s U ei

U V

1-

s2 +s2 + s s2 +s2

V

U

V

V

U

| ei =

s U ei

1-

s s2 +s2

V V

U

s 2 s 2 + 2e s 2

V U

i U

exp

2s 2 + s 2

V

U

(более подробный вывод TE1i можно найти в (Kumbhakar, Lovell, 2000)). Тогда

TEri = E e-U i | ei = e-t f (t | ei ) dt = e-t

0

1

1- r

=

1

0

f (t + yi - zi , t )

dt =

f e ( yi - zi )

1

1

e-t gi (t ) dt

2 ps U s V 1- -m s U 0

2

1

1

gi (t ) dt

1- r 2 2 ps U s V 1- -m s U 0

18

Теория и методология

e

=

-t

0

gi (t ) dt

.

g (t ) dt

0

i

Theory and methodology