Клоницкая Анна Юрьевна ЭКОНОМИЧЕСКИЙ МЕХАНИЗМ ДИАГНОСТИКИ НИЗКОРЕНТАБЕЛЬНЫХ И УБЫТОЧНЫХ

advertisement

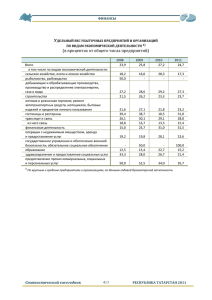

На правах рукописи Клоницкая Анна Юрьевна ЭКОНОМИЧЕСКИЙ МЕХАНИЗМ ДИАГНОСТИКИ НИЗКОРЕНТАБЕЛЬНЫХ И УБЫТОЧНЫХ ОРГАНИЗАЦИЙ ПРОМЫШЛЕННОСТИ Специальность 08.00.05 «Экономика и управление народным хозяйством» (экономика, организация и управление предприятиями, отраслями, комплексами - промышленность) Автореферат диссертации на соискание ученой степени кандидата экономических наук Москва – 2010 Работа выполнена на кафедре ”Экономика промышленности” Московского авиационного института (государственного технического университета). Научный руководитель: доктор экономических наук, профессор Валерий Петрович Панагушин Официальные оппоненты: доктор экономических наук, профессор Валерий Ильич Терехин кандидат экономических наук, доцент Елена Владимировна Тарасова Ведущая организация: Финансовая академия при Правительстве Российской Федерации Защита диссертации состоится «____» июня 2010 г. в _____ часов на заседании диссертационного совета ДС 212.125.06 при Московском авиационном институте (государственном техническом университете) по адресу: г. Москва, Волоколамское шоссе, д.4, корпус №5, зал заседаний диссертационного совета С диссертацией можно ознакомиться в библиотеке Московского авиационного института (государственного технического университета). Автореферат разослан «______» __________________ 2010 г. Ученый секретарь диссертационного совета Д 212.125.06, кандидат экономических наук, доцент К.Б. Доброва 3 I. ОБЩАЯ ХАРАКТЕРИСТИКА ДИССЕРТАЦИОННОЙ РАБОТЫ На протяжении последних лет доля убыточных организаций промышленности остается на высоком уровне и составляет более 30% от общего числа крупных и средних предприятий. Наряду с убыточными продолжает увеличиваться количество организаций, находящихся в кризисном (предбанкротном) состоянии - более 60% имеют нестабильное финансовоэкономическое состояние. Данная статистика позволяет сделать вывод о том, что более половины организаций промышленности России не могут быть полноценными участниками хозяйственного оборота. Автор диссертации провел анализ динамики показателя рентабельности проданных товаров (работ, услуг) по данным Федеральной налоговой службы (ФНС) по отраслям промышленности за 2007-2008 гг. (Таблица 1). Таблица 1. Динамика изменения показателя рентабельности проданных товаров (работ, услуг) по данным ФНС по отраслям промышленности за 2007-2008 гг. Рентабельность Отрасль №п/п проданных товаров, (работ, услуг), % 2007 год Изменение,% 2008 год 1 Рыболовство, рыбоводство 11 8,8 -20,00 2 Добыча полезных ископаемых, в том числе 31,5 27,6 -12,38 3 Добыча топливно-энергетических полезных ископаемых 31,1 24,7 -20,58 4 Обрабатывающие производства, 18,4 17,6 -4,35 5 Производство целлюлозы, древесной массы, бумаги, картона и изделий из них 9,6 3 -68,75 6 Издательская и полиграфическая деятельность 11,6 9,4 -18,97 7 Металлургическое производство и производство готовых металлических изделий 32,4 25,9 -20,06 8 Производство машин и оборудования 9,4 8,7 -7,45 6,6 4,4 -33,33 5,3 4,7 -11,32 39,2 30,6 -21,94 9 Производство транспортных средств и оборудования 10 Производство и распределение газообразного топлива 11 Связь Текущая отрицательная тенденция свидетельствует о возможном росте в 2010 г. числа убыточных организаций. В условиях мирового финансового кризиса, который наложился на более ранний кризис российской промышленности после дефолта 1998 г., хозяйственная деятельность практически всех организаций подверглась снижению финансовоэкономических показателей. Однако большинство ученых и специалистов в области анализа финансово-экономического состояния не предлагают ни механизмов, ни методов, ни методических разработок для диагностики низкорентабельных и убыточных организаций. 4 Тенденция увеличения числа низкорентабельных и убыточных организаций промышленности и отсутствие практических методов их диагностики свидетельствуют о важности и необходимости разработки специального экономического механизма диагностики таких организаций. Актуальность задачи разработки и совершенствования экономического механизма диагностики низкорентабельных и убыточных организаций промышленности обусловлена, с одной стороны, обострением проблемы роста числа низкорентабельных и убыточных организаций в условиях промышленного и мирового финансового кризиса, с другой – отсутствием специальных методов диагностики их финансово-экономического состояния. Менеджерам нужно выполнять задачи, поставленные акционерами перед Советом директоров по сокращению убыточности и выводу организации из низкорентабельного состояния, но для этого не существует специальных методов и механизмов. Экономический механизм диагностики низкорентабельных и убыточных организаций должен обеспечить менеджменту возможность сформировать стратегию и выработать оперативные решения по улучшению финансово-экономического состояния. Степень исследованности проблемы. В научной отечественной и зарубежной экономической литературе много внимания уделяется анализу и диагностике финансово-экономического состояния деятельности организаций. Разработано множество методик диагностики, авторами которых являются Э. Альтман, Р. Таффлер, П. Аргенти, А.Д. Шеремет, Н.П. Кондраков, А.О. Недосекин, О.Б. Максимов, О.П. Зайцева, Р.С. Сайфулин, Г.Г. Кадыков, О.В. Ефимова, Г.В. Давыдова, И.И. Селезнева, О.А. Тупикова, В.В. Ковалев и др. Однако большинство авторов предлагают классический анализ в докризисных условиях, включающий оценку платежеспособности, ликвидности организации, расчет основных финансовых коэффициентов и их сравнение с нормативными значениями. Следует сказать о неприменимости в целом для российских организаций методик зарубежных авторов, т.к. они не соответствуют специфике организации бизнеса в России. В опубликованных методических подходах не предлагаются специальные показатели для сравнения организаций по видам экономической деятельности (производственная, основная, прочая), а также отсутствуют способы классификации организаций по признакам ухудшения финансово-экономического 5 состояния. Не проводится анализ убыточности организаций и диагностика причин возникновения убытков. Ни один из рассматриваемых в работе методических подходов не может претендовать на использование в качестве универсального, т.к. выбор конкретных методик должен определяться особенностями отрасли, которой принадлежит организация. Целью диссертационной работы является разработка экономического механизма диагностики низкорентабельных и убыточных организаций промышленности, направленного на мониторинг организаций одного вида экономической деятельности. Для реализации поставленной цели были сформулированы и решены следующие задачи: 1. Определены причины, негативно влияющие на финансово-экономическую деятельность организаций промышленности. 2. Проведен анализ и классификация методических подходов к диагностике финансово-экономического состояния организаций. 3. Проанализирована законодательная база в области работы с убыточными организациями промышленности. 4. Определены принципы и система показателей диагностики низкорентабельных и убыточных организаций промышленности. 5. Разработан экономический механизм диагностики низкорентабельных и убыточных организаций промышленности по внешней бухгалтерской отчетности. 6. Проведена оценка результатов деятельности низкорентабельных и убыточных организаций промышленности. 7. Разработаны предложения в нормативные правовые акты по сокращению числа убыточных организаций промышленности. Объектом исследований в диссертационной работе являются организации промышленности различных форм собственности: открытые акционерные общества (ОАО), закрытые акционерные общества (ЗАО), общества с ограниченной ответственностью (ООО) и др. Предметом исследования является экономический механизм диагностики низкой рентабельности и убыточности, а также его применение для организаций промышленности. Методологическая и теоретическая основа работы – исследования отечественных и зарубежных специалистов в области анализа и диагностики 6 финансово-экономического состояния организаций, статистический анализ ФНС, выполненный с участием автора государственный контракт с Департаментом науки и промышленной политики Правительства города Москвы. Благодаря всестороннему анализу российского и зарубежного опыта в области диагностики финансово-экономического состояния организаций, рассмотрению действующей законодательной базы в части положений, касаемых регулирования деятельности организаций промышленности, были получены следующие научные результаты: 1. Установлены методические принципы формирования показателей диагностики низкорентабельных и убыточных организаций промышленности. 2. Разработана система показателей диагностики низкорентабельной и убыточной деятельности организаций промышленности для определения вида деятельности (производственная, основная, прочая) и факторов, негативно влияющих на финансовый результат организации. 3. Предложен инструментарий для диагностики низкорентабельных и убыточных организаций промышленности - от этапа определения места возникновения убытка организации до отнесения ее к одной из 2 групп низкорентабельных и убыточных организаций. 4. Разработан способ расчета показателя «Налоговая отдача» «косвенным методом» по данным бухгалтерской отчетности для сопоставления со средним уровнем налоговой отдачи организаций одного вида экономической деятельности. 5. Сформулированы предложения в Федеральные законы и нормативные правовые акты по совершенствованию законодательной базы для сокращения числа низкорентабельных и убыточных организаций промышленности. 6. Предложены регламенты, информационное обеспечение и критерии для оценки и рассмотрения низкорентабельных и убыточных организаций промышленности на рабочих группах с целью установления вида и причин низкорентабельной и убыточной деятельности. 7. Разработан экономический механизм диагностики низкорентабельных и убыточных организаций промышленности, который был апробирован на организациях различных отраслей промышленности при проведении с участием автора диссертации рабочих групп по установлению вида и причин убыточной деятельности. 7 Новизна исследования определяется обоснованностью формирования экономического механизма диагностики низкорентабельных и убыточных организаций промышленности и заключается в следующем: - сформулированные в сложившихся экономических условиях проблемы роста числа низкорентабельных и убыточных организаций, включающие в себя экономические, финансовые, производственные и другие аспекты, позволяют определить ключевые этапы разрабатываемого экономического механизма; - сформулированные принципы разработки системы показателей диагностики низкорентабельных и убыточных организаций промышленности обосновывают алгоритм выполнения процедур разрабатываемого экономического механизма; - представленный экономический механизм диагностики низкорентабельных и убыточных организаций промышленности основан на сравнении разработанных показателей со среднеотраслевыми значениями для возможности классификации организаций по степени ухудшения финансово-экономического состояния с помощью предложенных интервалов значений показателей диагностики; - оценка конструктивно-технологических, производственных, экономических, финансовых причин низкой рентабельности и убыточности обеспечивает раннее предупреждение кризисных ситуаций. Теоретическая и практическая значимость работы определяется следующими положениями: 1. При анализе существующих подходов к мониторингу финансовоэкономического состояния организаций не выявлено методических разработок и механизмов диагностики низкорентабельной и убыточной деятельности. 2. Разработаны принципы, показатели и экономический механизм мониторинга низкорентабельных и убыточных организаций промышленности. 3. Возможность проведения анализа финансового состояния организаций для выбора мероприятий по их финансовому оздоровлению. 4. Возможность разработки программы финансового оздоровления организаций. 5. Возможность применения экономического механизма диагностики низкорентабельных и убыточных организаций органами управления акционерными обществами, холдингами, финансово-промышленными группами для разработки мероприятий, направленных на улучшение финансово-хозяйственной деятельности, а также исполнительными органами государственной власти и 8 налоговыми инспекциями - для аналитической работы и пополнения доходной части бюджета субъектов РФ. 6. Разработаны регламенты и информационное обеспечение для анализа причин низкой рентабельности и убыточности организаций промышленности. 7. Разработаны предложения в нормативные правовые акты по сокращению числа низкорентабельных и убыточных организаций промышленности. 8. Материалы исследования используются автором при проведении лекций и практических занятий, а также при подготовке учебного пособия «Реструктуризация предприятия». Информационной базой исследования явились ресурсы «Информационноаналитической системы «Московская промышленность», используемой в Департаменте науки и промышленной политики Правительства г. Москвы, содержащие данные внешней отчетности организаций. Диссертационное исследование выполнено в интересах: - собственников, желающих контролировать деятельность своих организаций с целью улучшения финансовых результатов и дивидендной политики; - менеджмента материнских (головных) компаний, контролирующих деятельность дочерних и других зависимых организаций для выполнения планов по перечислению доли прибыли в пользу материнских (головных) компаний; - управленческого персонала, стремящегося к устранению причин возникновения убытков и снижения рентабельности организации с позиции увеличения бонусных и премиальных стимулов; - исполнительных органов государственной власти и налоговых инспекций для пополнения доходной части бюджета субъектов Российской Федерации. Апробация и реализация разработанного экономического механизма диагностики низкорентабельных и убыточных организаций промышленности была проведена на примере группы организаций пищевой промышленности города Москвы и по отдельной организации ОАО «Хлебозавод №9». Структура и объем. Диссертационное исследование состоит из введения, трех глав, заключения, списка используемой литературы из 91 наименования и 1 приложения. Общий объем диссертационной работы составляет 158 страниц машинописного текста и включает в себя 14 таблиц и 18 рисунков. Логика и содержание работы определены целью и задачами диссертационного исследования. 9 Публикации. Основное содержание диссертационного исследования отражено в 6 научных работах общим объемом 2,3 п.л., в т.ч. в 4 работах изданий, рекомендованных ВАК России. II. ОСНОВНОЕ СОДЕРЖАНИЕ ДИССЕРТАЦИОННОЙ РАБОТЫ Промышленный холдинг в России стал часто применяемой организационноправовой формой для создания и организации управления предприятиями с разными видами экономической деятельности. Основой холдинга являются материнская и контролируемые ею дочерние организации. По мере развития успешного бизнеса растет число видов деятельности, которыми занимаются холдинги; они становятся многоотраслевыми, организационная структура усложняется. У них появляются региональные отделения, филиалы, дочерние организации и совместные предприятия. Со временем наступает момент, когда организация превращается в бизнес-группу, состоящую из большого числа организаций. При этом обычно материнская компания владеет пакетом акций каждой дочерней организации и с его помощью влияет на ее хозяйственную деятельность. Объединение компаний возможно также в виде финансово-промышленной группы (ФПГ), в которую могут войти, кроме промышленных организаций, акционерный коммерческий банк, аудиторская компания, торговая фирма и другие организации. В интересах акционеров холдинга и ФПГ необходимо вести регулярный мониторинг финансового состояния дочерних и других зависимых организаций с целью получения материнской компанией части прибыли пропорционально доле ее вклада в их уставный капитал. Однако в крупных холдингах и ФПГ могут быть не только высокорентабельные дочерние организации, но и низкорентабельные и убыточные. Особую важность представляет и тот факт, что низкорентабельная и убыточная деятельность часто не является обоснованной, а связана с желанием минимизировать прибыль с целью уменьшения налоговых платежей. В этой связи является актуальной проблема разработки экономического механизма диагностики низкорентабельных и убыточных организаций промышленности. Разработанный в диссертации экономический механизм позволяет провести ранжирование дочерних организаций по четырем видам рентабельности и налоговой отдаче, установить низкорентабельные и убыточные организации холдинга или ФПГ в сравнении со среднеотраслевыми показателями, определить вид их убыточной деятельности, 10 причины снижения рентабельности или роста убытков и классифицировать организации по степени обоснованности низкой рентабельности и убытков. В параграфе 1.1 диссертации были проанализированы причины роста числа низкорентабельных и убыточных организаций промышленности, негативно повлиявшие на текущее состояние более 30% промышленных организаций страны. Среди них выделяются: 1) неэффективные системы управления организациями; 2) низкий уровень ответственности руководителей организаций перед учредителями и акционерами за последствия принимаемых решений, а также за финансово-хозяйственные результаты деятельности организации и эффективность использования имущества организации; 3) отсутствие у собственников, акционеров, учредителей систем контроля раннего предупреждения и реагирования на изменение финансовых результатов работы организаций; 4) низкая конкурентоспособность продукции и несвоевременное поступление выручки от продажи продукции; 5) значительные расходы из-за неполной загрузки организации на содержание неиспользуемых производственных, административных и бытовых помещений, а также другого имущества организации; 6) отсутствие современных ресурсосберегающих технологий производства и другие. В параграфе 1.2 диссертации был проведен анализ существующих методических подходов к диагностике финансово-экономического состояния организаций. Данный анализ показал, что многие методики и подходы представляют собой адаптированный для российских условий вариант методики Э.Альтмана (модель Р.С.Сайфулина и Г.Г.Кадыкова, модель О.П.Зайцевой). Отдельные являются достаточно трудоемкими для расчетов (методика А.Д.Шеремета, А.О.Недосекина). Результатом применения отдельных методик является получение интегрального показателя, на основании которого делается вывод о принадлежности организации к тому или иному классу эффективности осуществляемой деятельности. Во многих методиках не рассматривается способ классификации организаций по признакам ухудшения финансово-экономического состояния. Рассмотренные методические подходы ориентированы на мониторинг существующего финансового состояния и возможность возникновения банкротства, однако в них не проводится анализ убыточности организации и диагностики причин возникновения убытков. Для сравнения приводятся нормативные показатели, 11 которые не учитывают отраслевую специфику и рассчитаны для организаций, работающих в стабильных макроэкономических условиях. Рассмотренные методики анализа позволяют диагностировать ухудшение финансовоэкономического состояния организаций, но при этом не предлагают систему показателей, позволяющих определить причину возникновения убытка и снижения рентабельности. В них не рассматриваются особенности диагностики динамики низкой рентабельности и убыточности. Также рассмотренные методики не соответствуют современной специфике экономической ситуации и организации бизнеса в России. Классический анализ, предлагаемый специалистами в области экономического анализа и бухгалтерского учета, не может отражать причины низкой рентабельности и убыточности, т.к. в условиях наличия большого числа разнонаправленных показателей оценки экономического состояния организации трудно судить в целом о реальном состоянии финансово-хозяйственной деятельности. Еще одной общей причиной неприменимости рассмотренных подходов является их несоответствие текущей макроэкономической ситуации. Сегодня экономику России характеризуют высокие темпы инфляции и значительный рост цен, особенно на продукцию и услуги естественных монополий, - а многие рассмотренные методики рассчитаны на стабильные макроэкономические показатели в течение длительного периода. Выход их создавшегося положения видится в разработке специального методического подхода на основе сравнения результатов работы организации с совокупностью исходных данных по организациям одной отрасли, т.е. одного вида экономической деятельности, работающих в сегодняшних макроэкономических условиях. В параграфе 1.3 диссертации была проанализирована законодательная база в области работы с низкорентабельными и убыточными организациями России. Она требует корректировок в части противоречий между положениями Гражданского кодекса (п. 4 ст. 99) и нормами ст. 35 п. 4,5 ФЗ № 208-ФЗ от 26.12.1995 г. “Об акционерных обществах” с нормами ФЗ № 83-ФЗ от 2.07.2005 г. “О внесение изменений в ФЗ “О государственной регистрации юридических лиц и индивидуальных предпринимателей” по определению ответственности за наличие отрицательных чистых активов. Не регламентированы процедуры выявления организаций, осуществляющих мнимую и преднамеренно низкорентабельную и 12 убыточную деятельность для снижения налоговой отдачи. В основе работы с убыточными организациями на уровне Постановления Правительства г. Москвы № 528-ПП от 17.06.2008 «О дополнительных мерах по защите интересов города Москвы в сфере экономики при работе с убыточными организациями» заложены только мероприятия, направленные на сокращение числа низкорентабельных и убыточных организаций. Однако не указаны способы и методы, согласно которым будут производиться данные проверки. Все эти причины указывают на необходимость разработки экономического механизма выявления вида убыточной деятельности и причин низкой рентабельности, чему и была посвящена вторая глава диссертации. В параграфе 2.1. диссертации были сформулированы и раскрыты принципы, на основе которых была сформирована система показателей экономического механизма диагностики низкорентабельной и убыточной деятельности организаций промышленности. К ним относятся: принцип сопоставимости, принцип целевой ориентации, принцип многоуровнего анализа, принцип обоснованности, принцип конфиденциальности, принцип полноты охвата, принцип простоты расчета, принцип доступности. Далее была разработана и обоснована система показателей для диагностики низкорентабельной и убыточной деятельности организаций промышленности: 1. Рентабельность продукции по валовой прибыли: Рпродукции ВП Пвал * 100 % Внетто (1) Показатель рентабельности продукции по валовой прибыли отражает рентабельность продаж товаров, продукции, работ, услуг без учета коммерческих и управленческих расходов. Если значение данного показателя отрицательно, это свидетельствует об убыточности производственной деятельности. 2. Рентабельность продаж по прибыли от продаж: Рпродаж ПП Ппр * 100 % Внетто (2) Показатель рентабельности продаж по прибыли от продаж отражает рентабельность основной деятельности, включающей в себя производственную деятельность и учитывающей коммерческие и управленческие расходы. Если значение показателя рентабельности продаж отрицательно, это свидетельствует об убыточности основной деятельности. 13 3. Общая рентабельность по прибыли до налогообложения: Рдно Пдно * 100 % Внетто (3) Отношение прибыли до налогообложения к выручке позволяет выявить влияние прочей деятельности на финансовый результат организации. Чем сильнее влияние прочих доходов и расходов, тем, соответственно, ниже "качество" финансового результата. 4. Рентабельность по чистой прибыли: Рчист Пчист * 100 % Внетто (4) Отношение чистой прибыли к выручке является конечным показателем в системе показателей рентабельности и отражает влияние на общий финансовый результат всей совокупности доходов и расходов организации. Таким образом, можно определить вид убыточной деятельности организации: производственная, основная, прочая. 5. Показатель налоговой отдачи: Н оi Н прi НДФЛi Н имi Внетто (5) В качестве налогов предлагается учитывать величину налога на прибыль (в части, поступающей в бюджет субъекта РФ), величину налога на доходы физических лиц (НДФЛ) и величину налога на имущество организации, т.к. они являются налогами, направляемыми в бюджет субъектов РФ. В диссертации был предложен расчет налоговой отдачи по бухгалтерской отчетности «косвенным методом». 6. Выпадающий доход из бюджета субъекта РФ: Д ВЫП i Н о * Внетто i Н оi * Внетто i (6) Данный показатель позволяет определить в абсолютном выражении величину налоговых неплатежей от деятельности низкорентабельной, убыточной организации и характеризуется налоговой отдачей организации. Расчет налоговой отдачи и выпадающего дохода из бюджета субъектов РФ необходимо проводить менеджменту организации, собственникам, учредителям для оценки риска попадания организаций под налоговую проверку и с целью сохранения деловой репутации. Исполнительным органам государственной власти и налоговым инспекциям расчет налоговой отдачи и выпадающего дохода из бюджета субъектов 14 РФ позволит выделить организации, деятельность которых является неэффективной с точки зрения пополнения доходной части бюджета субъекта РФ. В параграфе 2.2 диссертации был представлен экономический механизм диагностики низкорентабельных и убыточных организаций промышленности. Разработке механизма предшествовало формирование следующих принципов: 1. Защита экономических интересов собственников, учредителей, акционеров холдингов и ФПГ в желании иметь прибыльный бизнес. 2. Необходимость защиты экономических интересов управляющих и материнских компаний в холдингах и ФПГ. Дочерние и другие зависимые организации могут вести низкорентабельную и убыточную деятельность с целью занижения части чистой прибыли, направляемой в управляющую (материнскую) компанию. 3. Соблюдение интересов исполнительных органов государственной власти и налоговых инспекций в части пополнения доходной части бюджетов субъекта РФ. 4. Показатели экономического механизма должны иметь специальную методику расчета. 5. Показатели экономического механизма должны обеспечивать оценку текущего состояния организации. 6. Применение экономического механизма должно позволить установить вид деятельности организации, приводящий к возникновению низкой рентабельности и убыточности (производственная, основная, прочая). 7. Более детальный анализ вида низкорентабельной и убыточной деятельности должен установить факторы возникновения низкой рентабельности и убыточности. 8. Контроль за появлением убыточной и низкорентабельной деятельности должен предупреждать появление кризисных ситуаций в организации. 9. Определение налоговой отдачи и доведение ее до среднеотраслевой величины должны позволить организации избежать налоговых проверок. 10. Мониторинг мероприятий, проводимых в организации, должен позволить определить характер низкой рентабельности и убыточности: обоснованная низкая рентабельность и убыточность или преднамеренная (мнимая) - для «ухода» от налогов. На рис. 1 приведена схема механизма диагностики низкорентабельных и убыточных организаций промышленности. 15 1. ВОЗНИКНОВЕНИЕ ОБЪЕКТА ДИАГНОСТИКИ 2.ПРОВЕРКА ОРГАНИЗАЦИИ НА ВЕЛИЧИНУ ЧИСТЫХ АКТИВОВ АЧ А П , где А = АI + АII – Зук; П = ПIV + ПV – стр. 640 I БЛОК ЧА<УКmin; ЧА<0 ЧА > УК ИМЕЕТСЯ УГРОЗА ЛИКВИДАЦИИ ОРГАНИЗАЦИИ ПО ИНИЦИАТИВЕ ФНС В СООТВЕТСТВИИ С ЗАКОНАМИ РФ (СТ. 99 П. 4 ГРАЖДАНСКОГО КОДЕКСА РФ) II БЛОК 3.. РАСЧЕТ ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ: 1 РЕНТАБЕЛЬНОСТЬ ПРОДУКЦИИ ПО ВАЛОВОЙ ПРИБЫЛИ Пвал Рпродукции ВП Внетто * 100% 2. РЕНТАБЕЛЬНОСТЬ ПРОДАЖ ПО ПРИБЫЛИ ОТ ПРОДАЖ Ппр Рпродаж ПП * 100 % Внетто 3 ОБЩАЯ РЕНТАБЕЛЬНОСТЬ ПО ПРИБЫЛИ ДО НАЛОГООБЛОЖЕНИЯ Рдно Пдно Внетто * 100 % 4.ФОРМИРОВАНИЕ ГРУППЫ ОРГАНИЗАЦИЙ ПО АНАЛОГИЧНОМУ ВИДУ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ 5. РАСЧЕТ ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТЕЙ ПО МАССИВУ ОРГАНИЗАЦИЙ ОДНОГО ВИДА ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ 4. РЕНТАБЕЛЬНОСТЬ ПО ЧИСТОЙ ПРИБЫЛИ Рчист Пчист . * 100 % Внетто . III БЛОК 8. СРАВНЕНИЕ ВЕЛИЧИНЫ ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ СО СРЕДНИМИ ПО ВИДУ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ. 6. РАСЧЕТ ПОКАЗАТЕЛЕЙ СРЕДНЕЙ РЕНТАБЕЛЬНОСТИ И РАНЖИРОВАНИЕ ПО НИМ ОРГАНИЗАЦИЙ n Р i 1 Р1 Р2 ... Рi n 7. УСТАНОВЛЕНИЕ ИНТЕРВАЛА ДЛЯ ОПРЕДЕЛЕНИЯ НИЗКОРЕНТАБЕЛЬНЫХ ОРГАНИЗАЦИЙ Рнизк 0; Рср * 0,5 9. РАСЧЕТ ПОКАЗАТЕЛЯ «НАЛОГОВАЯ ОТДАЧА» Н оi Н прi НДФЛi Н имi 10. РАСЧЕТ ПОКАЗАТЕЛЯ «НАЛОГОВАЯ ОТДАЧА» ПО МАССИВУ ОРГАНИЗАЦИЙ ОДНОГО ВИДА IV БЛОК ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ Дрп V БЛОК 13. СРАВНЕНИЕ ВЕЛИЧИНЫ ПОКАЗАТЕЛЯ «НАЛОГОВАЯ ОТДАЧА» СО СРЕДНИМ ПО ВИДУ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ, РАСЧЕТ ВЫПАДАЮЩИХ ДОХОДОВ ИЗ БЮДЖЕТА СУБЪЕКТА РФ 11. РАСЧЕТ СРЕДНЕЙ ВЕЛИЧИНЫ ПОКАЗАТЕЛЯ «НАЛОГОВАЯ ОТДАЧА» n НО i 1 Но1 Но2 ... Ноi n 12.УСТАНОВЛЕНИЕ ИНТЕРВАЛА ДЛЯ ОПРЕДЕЛЕНИЯ ОРГАНИЗАЦИЙ С НИЗКОЙ НАЛОГОВОЙ ОТДАЧЕЙ Нонизк 0; НО * 0,5 14. ВЫВОД О НЕОБХОДИМОСТИ ПРОВЕРКИ ОРГАНИЗАЦИИ НА РАБОЧЕЙ ГРУППЕ, ОРГАНИЗОВАННОЙ ПО ИНИЦИАТИВЕ КОМИТЕТА ПО АУДИТУ ХОЛДИНГА ИЛИ ФПГ VI БЛОК 15. ЗАПОЛНЕНИЕ ОПРОСНОГО ЛИСТА О ПРИЧИНАХ НИЗКОЙ РЕНАБЕЛЬНОСТИ И УБЫТОЧНОСТИ VII БЛОК 16. ВЫВОД О ПРИНАДЛЕЖНОСТИ ОРГАНИЗАЦИИ К ГРУППЕ I ИЛИ II НИЗКОРЕНТАБЕЛЬНЫХ И УБЫТОЧНЫХ ОРГАНИЗАЦИЙ Рис. 1. Механизм диагностики низкорентабельных и убыточных организаций промышленности 16 Первым этапом применения экономического механизма диагностики назкорентабельных и убыточных организаций промышленности является расчет показателя «Чистые активы», отражающего реальную величину собственного капитала. Если у организации чистые активы меньше законодательно установленного минимального размера уставного капитала (или отрицательные), то она подлежит ликвидации. Далее в ходе применения механизма на основании расчетов показателей рентабельности определяется убыточный вид деятельности организации (производственная, основная, прочая). Следующий этап экономического механизма диагностики представляет собой расчет средних значений показателей рентабельностей по организациям одного вида экономической деятельности, а также определение интервала значений показателей для выявления низкорентабельных организаций. Определение интервала позволяет в ходе сравнения данных по рентабельностям анализируемой организации со средними значениями данных показателей в отрасли определить, каким уровнем рентабельности обладает организация и можно ли отнести ее к числу низкорентабельных. Среднее значение по каждому показателю рентабельности организаций одного вида экономической деятельности рассчитывается исходя из формулы: n Р i 1 Р1 Р 2 ... Рi , где n (7) Р1, Р 2,..., Рi - значения показателей рентабельностей прибыльных организаций (Пвал, Пдно>0). n – количество прибыльных организаций. Для определения интервалов для низкорентабельных организаций использовался статистический метод. В первую очередь определяется средний межквартильный размах: (8) R = Xmax - Xmin = Xn - X1, где R - размах показателя Х, X1, ….., Xn - вариационный ряд выборки показателя Х. Вариационный ряд делится на три квартили (Q1, Q2, Q3) следующим образом: Q1 - это значение показателя X, ниже которого лежит 25% наблюдений, Q2 - 50% (Q2 равен средней величине рассчитанного показателя), Q3 - значение показателя X, выше которого лежит 25% наблюдений (Рис. 2.) 17 Медиана (средняя величина рассчитанного показателя) - возможное значение показателя, которое делит ранжированную совокупность (вариационный ряд) на две части: 50% “нижних” единиц ряда будут иметь значение признака не больше, чем медиана, а “верхние“ 50% - значения признака не меньше, чем медиана. Межквартильный размах ХminХ1 Х max Хn 25 25 Q1 25 Q2 (медиана) 25 Q3 Рис. 2. Определение межквартильного размаха показателя Х. По каждому показателю организации одного вида экономической деятельности упорядочиваются по возрастанию (ранжируются) и разбиваются на группы с помощью двух пороговых значений: 1 группа - организации, имеющие нормальные значения показателя, которые попадают в межквартильный размах (50%); 2 группа - организации, имеющие минимальные значения показателей, которые лежат ниже Q1 (25%); 3 группа – организации, имеющие лучшие значения показателя, которые превышают Q3 (25%). Q2 - среднее значение рассматриваемого показателя. Расчет среднего значения производится среди прибыльных организаций. При этом максимальное и минимальное значения выборки в расчете среднего не участвуют. Таким образом, интервал для определения низкорентабельной организации: Р низк 0; Р * 0 ,5 (9) Если значение рентабельности организации находятся в пределах данного интервала, то организация признается низкорентабельной в сравнении со средней рентабельностью по отрасли. На рисунке 3 графически представлен пример ранжирования организаций по показателю рентабельности. 18 Р 35 25% 30 Q3 25 25% 20 Q2= Р 15 25% Q1 10 5 25% 0 -5 Рис. 3. Графическая иллюстрация ранжирования организаций по показателю рентабельности. Следующим этапом применения экономического механизма является расчет по каждой организации показателя «Налоговая отдача» (5). Одновременно с расчетом показателя «Налоговая отдача» анализируемой организации проводится расчет данного показателя по группе организаций одного вида экономической деятельности. После расчетов показатели сравниваются. Среднее значение показателя налоговой отдачи рассчитывается по формуле: НО Но1, Но2,..., Ноi - n i 1 Но1 Но 2 ... Ноi , где n значения показателей налоговой (10) отдачи прибыльных организаций; n – количество прибыльных организаций. Интервал для определения организаций, имеющих низкую налоговую отдачу: Но низк 0; Но * 0,5 (11) Для организаций, имеющих низкую налоговую отдачу, рассчитывается показатель выпадающих доходов из бюджета субъекта РФ (6). Шестой блок механизма диагностики низкой рентабельности и убыточности организаций определяет итоги диагностики организации по внешней бухгалтерской отчетности. В том случае, если показатели рентабельности и 19 налоговой отдачи анализируемой организации оказались ниже отраслевых, то делается вывод о необходимости проведения рабочей группы при руководстве холдинга или ФПГ, на которой более подробно будут проанализированы причины низкой рентабельности и низкой налоговой отдачи. Заключительный блок позволяет определить истинные причины убыточности организаций. Для его реализации был разработан опросный лист для проведения самообследования организаций, который наглядно представляет руководителям холдингов, ФПГ, исполнительным органам государственной власти и налоговым инспекциям анализ организации согласно всем этапам механизма, а также включает в себя подробный обзор внутренних мероприятий менеджмента, приводящих к образованию низкой рентабельности и убытка в организации. Данный организационный метод работы с убыточными организациями рассмотрен в 3 главе диссертации. Итогом применения экономического механизма диагностики низкорентабельных и убыточных организаций является классификация организаций по характеру убыточности на 2 группы: Группа I: Низкорентабельные и убыточные организации, осуществляющие инновационную деятельность, модернизацию технологических процессов, перепрофилирование, организацию производства импортозаменяющей продукции, обновление активной части основных фондов, создание новых рабочих мест, выполнение государственного оборонного заказа и др. То есть те организации, которые могут обосновать временные низкую рентабельность и убытки инновационным характером своей деятельности, Группа II: Низкорентабельные и убыточные организации, которые в течение двух лет не предпринимали никаких мер для своего финансового оздоровления и имеют необоснованные низкую рентабельность и убытки. Таким образом, деление низкорентабельных и убыточных организаций на две группы позволяет увидеть и причины, по которым они попадают в категории низкорентабельных и убыточных. Среди этих причин могут быть как экономические, производственные, финансовые, так и ошибки отражения данных в бухгалтерской отчетности, приводящие к неверным финансовым результатам. Классификация внутренних причин низкой рентабельности и убыточности представлена в параграфе 2.3 диссертации. 20 Апробация разработанного в параграфе 2.1. экономического механизма диагностики низкорентабельных и убыточных организаций была произведена на примере организации ОАО «Хлебозавод №9», относящейся к пищевой промышленности. Применение экономического механизма описано в параграфе 3.1 диссертации. Были проведены расчеты средних показателей рентабельности и налоговой отдачи по группе организаций пищевой промышленности. В качестве примера на рисунке 5 графически представлено ранжирование организаций пищевой промышленности по показателю рентабельности продаж по прибыли от продаж. Результаты расчетов по остальным показателем отражены на рисунке 6. Были определены интервалы значений для отнесения ОАО «Хлебозавод №9» к числу низкорентабельных организаций и с низкой налоговой отдачей. Результат диагностики ОАО «Хлебозавод №9» отражен на рисунке 6. Был произведен анализ мероприятий менеджмента организации ОАО «Хлебозавод №9» по улучшению финансово-экономического состояния после рассмотрения на рабочей группе Комитета по аудиту и сделан вывод о принадлежности организации ОАО «Хлебозавод №9» к группе II убыточных организаций. Такое решение было обусловлено отсутствием инвестиционных причин убыточности и наличием высоких коммерческих и управленческих расходов, темпы роста которых опережают рост выручки от реализации продукции. Отсутствие доли прибыли для головной организации и дивидендов для акционеров, невозможность улучшения финансово-экономического состояния организации, а также недоверие Департамента здравоохранения Правительства г. Москвы, который не допустил ОАО «Хлебозавод №9» к тендерам на поставку хлебобулочной продукции, свидетельствует о нецелесообразности продолжения ведения деятельности данного хозяйствующего субъекта в составе холдинга. -10 -20 -30 -40 -60 ОАО "ЭКСПОХЛЕБ" ОАО "ХЛЕБОЗАВОД N 16" "ХЛЕБОЗАВОД N 6" ОАО ОБЩЕСТВО "ОСТАНКИНСКИЙ ЗАВОД НАПИТКОВ" ОАО "ПРОМЫШЛЕННО-ТОРГОВАЯ КОМПАНИЯ "КАЛОШИНО" ОАО "КОМБИНАТ МУЧНИСТО-КОНДИТЕРСКИХ ИЗДЕЛИЙ "ДОБРЫНИНСКИЙ" -70 ОАО "МЕЛЬНИЧНЫЙ КОМБИНАТ N 4" -50 ООО "РИСП" ОАО "КОНДИТЕРСКАЯ ФАБРИКА "УДАРНИЦА" ОАО "МОСКОВСКИЙ КОМБИНАТ ШАМПАНСКИХ ВИН" ЗАО "МОСАЗЕРВИНЗАВОД" ОАО "МОСКВОРЕЧЬЕ" ГУП ЭКСПЕРИМЕНТАЛЬНЫЙ ЗАВОД "ХЛАДОПРОДУКТ" ОАО "РУССКИЙ ПРОДУКТ" ОАО "МОСКОВСКИЙ МЕЖРЕСПУБЛИКАНСКИЙ ВИНОДЕЛЬЧЕСКИЙ ЗАВОД" ООО "МЯСОПЕРЕРАБАТЫВАЮЩИЙ ЗАВОД "КАМПОМОС" ОАО "ОСТАНКИНСКИЙ МЯСОПЕРЕРАБАТЫВАЮЩИЙ КОМБИНАТ ОАО С ИНОСТРАННЫМИ ИНВЕСТИЦИЯМИ "БОЛЬШЕВИК" ООО "ПРЕОБРАЖЕНСКИЙ МОЛОЧНЫЙ КОМБИНАТ" ОАО "ОЧАКОВСКИЙ МОЛОЧНЫЙ ЗАВОД" ЗАО "ПИВОВАРНЯ МОСКВА-ЭФЕС" ОАО "МЕЛЬНИЧНЫЙ КОМБИНАТ В СОКОЛЬНИКАХ" ОАО "ЦАРИЦЫНО" ОАО "КОНДИТЕРСКО-БУЛОЧНЫЙ КОМБИНАТ "ЧЕРЕМУШКИ" ОАО "ТАМП", ТАГАНСКИЙ МЯСОПЕРЕРАБАТЫВАЮЩИЙ ЗАВОД ОАО "МОСКОВСКИЙ ЖИРОВОЙ КОМБИНАТ" ОАО "МОСКОВСКИЙ КОМБИНАТ ХЛЕБОПРОДУКТОВ" ОАО "ЧЕРКИЗОВО" ОАО " ХЛЕБОЗАВОД N 24" ОАО "БИРЮЛЕВСКИЙ МЯСОПЕРЕРАБАТЫВАЮЩИЙ КОМБИНАТ" ЗАО "ХЛЕБОКОМБИНАТ "ПЕКО" ООО "МОСКОВСКАЯ ЧАЙНАЯ ФАБРИКА" ЗАО МОСКОВСКИЙ ЗАВОД ПЛАВЛЕНЫХ СЫРОВ "КАРАТ" ОАО "МОСКОВСКИЙ ВИННО-КОНЬЯЧНЫЙ ЗАВОД КИН" ОАО "ЛИГГЕТТ-ДУКАТ" ОАО "ХЛЕБОЗАВОД 28" ОАО "ЧЕРКИЗОВСКИЙ МЯСОПЕРЕРАБАТЫВАЮЩИЙ ЗАВОД" ЗАО "МИКОЯНОВСКИЙ МЯСОКОМБИНАТ" ОАО "ХЛЕБОЗАВОД N 18" ОАО "ХЛЕБОКОМБИНАТ "ПРОЛЕТАРЕЦ" ОАО "ОСТАНКИНСКИЙ ПИВОВАРЕННЫЙ ЗАВОД" ОАО "МОСКОВСКАЯ КОНДИТЕРСКАЯ ФАБРИКА "КРАСНЫЙ ОКТЯБРЬ" ОАО "КОРНЕТ" ООО "ДЫМОВСКОЕ КОЛБАСНОЕ ПРОИЗВОДСТВО" ЗАО "ОСТАНКИНСКИЙ ЗАВОД БАРАНОЧНЫХ ИЗДЕЛИЙ" ОАО "МОСКОВСКИЙ ДРОЖЖЕВОЙ ЗАВОД "ДЕРБЕНЕВКА" ЗАО "МОСКОВСКИЙ ПИВО-БЕЗАЛКОГОЛЬНЫЙ КОМБИНАТ "ОЧАКОВО" ОАО "ХЛЕБОЗАВОД N 22" ОАО "МОСКОВСКИЙ МЕЛЬНИЧНЫЙ КОМБИНАТ N 3" ОАО "РОТ ФРОНТ" ОАО "КОНДИТЕРСКИЙ КОНЦЕРН БАБАЕВСКИЙ" ОАО "МОСКОВСКИЙ ЗАВОД "КРИСТАЛЛ" ОАО "ЗВЕЗДНЫЙ" ОАО "ЭКСТРА М" ОАО "ЛИАНОЗОВСКИЙ КОЛБАСНЫЙ ЗАВОД" ОАО "МОСКОВСКИЙ ПИЩЕВОЙ КОМБИНАТ "КРЕКЕР" ОАО "ОСТАНКИНСКИЙ МОЛОЧНЫЙ КОМБИНАТ" 0 ОАО "ХЛЕБОЗАВОД N 9" Рmin=4,56 ОАО "МОСКОВСКИЙ БУЛОЧНО-КОНДИТЕРСКИЙ КОМБИНАТ "КОЛОМЕНСКОЕ" Рср=9,1310 ОАО "ЯУЗА-ХЛЕБ" 20 ОАО БУЛОЧНО-КОНДИТЕРСКИЙ КОМБИНАТ "СЕРЕБРЯНЫЙ БОР" 30 ОАО "БУСИНОВСКИЙ МЯСОПЕРЕРАБАТЫВАЮЩИЙ КОМБИНАТ" 40 ОАО "СДОМИ" Р пр 21 Рис. 5. Ранжирование организаций пищевой промышленности по показателю рентабельности продаж по прибыли от продаж 22 ОАО «Хлебозавод №9» ЧА = (92 894 + 22 071) – (9 900 + 21 469 - 0) = 83 596 тыс. руб. УК = 100 721 тыс.руб. ЧА<УК Рекомендация снизить величину уставного капитала I БЛОК I БЛОК ЧА> 0 Рпродукции Рчист 74680 209384 ФОРМИРОВАНИЕ ГРУППЫ ОРГАНИЗАЦИЙ ПО АНАЛОГИЧНОМУ ВИДУ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ 59 организаций пищевой промышленности (15 код ОКВЭД) * 100 % 35 , 67 % 5548 * 100 % 2 , 65 % 209384 7790 * 100 % 3 , 72 % 209384 Рпродаж Рдно ВП ПП 6961 209384 РАСЧЕТ ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТЕЙ ПО МАССИВУ ОРГАНИЗАЦИЙ ОДНОГО ВИДА ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ * 100 % 3 , 32 % Р продукции ОАО «Хлебозавод№9» по производственной деятельности является высокорентабельной организацией, Убыток возникает уже при расчете рентабельности по прибыли от продаж. Снижение прочих доходов и увеличение прочих расходов привело к ухудшению показателя «Рентабельность по прибыли до налогообложения». Однако значительное снижение отложенных налоговых обязательств привело к тому, что показатель «Рентабельность по чистой прибыли» оказался выше показателя «Рентабельность по прибыли до налогообложения». Н о 0 ( 94422 Р продаж ПП 9 ,13 % Р чист 4 , 25 % Рпродаж Рчист ПП низк низк 0 ; 4 , 57 0 ; 2 ,13 РАСЧЕТ ПОКАЗАТЕЛЯ «НАЛОГОВАЯ ОТДАЧА» ПО МАССИВУ ОРГАНИЗАЦИЙ ОДНОГО ВИДА ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ Н о III БЛОК III БЛОК IV IV БЛОК БЛОК 2 , 23 % Н о низк 1,115 % V V БЛОК БЛОК Расчет 2009 г.(%) 1. ЧА>УК 2. Рентабельность продукции по валовой прибыли 3. Рентабельность продаж по прибыли от продаж 6,19 4. Рентабельность по прибыли до налогообложения 5,73 5. Рентабельности по чистой прибыли 5,23 6. Налоговая отдача в доходную часть бюджета г.Москвы 3,90 15. ЗАПОЛНЕНИЕ ОПРОСНОГО ЛИСТА О ПРИЧИНАХ НИЗКОЙ РЕНАБЕЛЬНОСТИ И УБЫТОЧНОСТИ 19 ,84 % Рпродукции ВП низк 0 ; 9 , 92 Рдно низк 0 ; 3 92894 ) / 2 * 0 , 022 ( 2492 * 0 ,13 ) * 100 1 ,14 % 209384 Наименование показателя ВП Р дно 6 % 2007 году ОАО «Хлебозавод №9» является организацией со средней налоговой отдачей (1,14%), однако ее величина стремится к границе разрешенного интервала, к тому же величина налога на прибыль равна 0 №п/ п II II БЛОК БЛОК 34,05 14. ВЫВОД О НЕОБХОДИМОСТИ ПРОВЕРКИ ОРГАНИЗАЦИИ НА РАБОЧЕЙ ГРУППЕ КОМИТЕТА ПО АУДИТУ 16. ВЫВОД О ПРИНАДЛЕЖНОСТИ ОРГАНИЗАЦИИ К ГРУППЕ II НИЗКОРЕНТАБЕЛЬНЫХ И УБЫТОЧНЫХ ОРГАНИЗАЦИЙ Рис.6. Графическая иллюстрация применения экономического механизма диагностики низкорентабельных и убыточных организаций промышленности к ОАО «Хлебозавод №9 V VI БЛОК I БЛОК V VII БЛОК II БЛОК 23 В параграфе 3.2 диссертации был описан организационный метод рассмотрения низкорентабельных и убыточных организаций на рабочих группах Комитета по аудиту ФПГ. Для проведения рабочих групп используется разработанный опросный лист, в который сами организации вносят результаты расчетов показателей представленного экономического механизма и делают выводы о причинах своей низкой рентабельности и убыточности с приложением соответствующих подтверждающих документов. На основе рассмотрения показателей финансово-экономического состояния Комитет по аудиту устанавливает срок устранения низкой рентабельности и убыточности, по истечении которого выносится решение об отнесении организации к I или II группе низкорентабельных и убыточных организаций. Применение экономического механизма диагностики низкорентабельной и убыточной деятельности позволит руководителям головных компаний и ФПГ контролировать деятельность зависимых организаций, а исполнительным органам государственной власти и налоговым инспекциям - выявлять организации, чья неэффективная деятельность влияет на возникновение дефицита доходной части бюджета субъекта РФ. Сравнение результатов хозяйственной деятельности организаций промышленности со средними по отрасли позволит определить факторы, влияющие на возникновение низкой рентабельности и убытков. Следует разрабатывать меры пресечения для деятельности тех организаций, которые не могут объяснить причин своей низкой рентабельности и убыточности. Эти организации отражают высокие доходы, низкую себестоимость производимой продукции, что позволяет относить их к высокорентабельным, однако показатели их налоговой отдачи стремятся к нулю, тем самым вызывая рост дефицита бюджета различных уровней. Они являются главными претендентами для попадания в группу II низкорентабельных и убыточных организаций. В параграфе 3.3 диссертации разработаны предложения в нормативные правовые акты по сокращению числа низкорентабельных и убыточных организаций промышленности. Данные предложения ориентированы на корректировку недостатков законодательной базы в области диагностики низкорентабельных и убыточных организаций, отраженных в параграфе 1.3 диссертации. К ним относятся: 1. Предложение о признаке несостоятельности организации на основе соотношения чистых активов с уставным капиталом. 24 Несмотря на то, что соотношение чистых активов и уставного капитала является одним из главных признаков состоятельности организации, в ФЗ №127 «О несостоятельности (банкротстве)» эта норма не прописана. Предлагается предоставить исполнительным органам государственной власти и ФНС России право инициировать ликвидацию организации в судебном порядке в том случае, если она имеет величину чистых активов меньше величины уставного капитала по нормам, указанным в ФЗ № 83-ФЗ от 2.07.2005 г. 2. Предложение о снижении требований к налоговой тайне для убыточных организаций, показывающих убытки более 2 лет. 3. Предложение о бюджетной поддержке организаций, попавших в I группу низкорентабельных и убыточных организаций, ведущих обоснованно неэффективную деятельность. 4. Предложение о внесении поправки в ст. 64, часть I Налогового Кодекса, определяющую порядок и условия предоставления отсрочки или рассрочки по уплате налога и сбора. 5. Предложения в нормативные правовые акты г. Москвы по сокращению убыточных организаций промышленности, попавших во II группу: - введение повышающих коэффициентов к ставкам арендной платы за аренду объектов нежилого фонда и земельных участков по действующим договорам; - разрыв договоров на аренду объектов нежилого фонда и земельных участков для вновь заключаемых и пролонгируемых договоров; - введение в «Реестр убыточных организаций». Критерии для включения в Реестр должны быть дополнительно разработаны, также как и порядок исключения организаций из Реестра. В случае практического внедрения указанных предложений автора возможно числа мнимых, преднамеренно убыточных организаций сокращение промышленности. III. ОСНОВНЫЕ РЕЗУЛЬТАТЫ И ВЫВОДЫ Наиболее существенными результатами диссертационного исследования являются: 1. В результате проведенных исследований выявлены основные проблемы роста числа низкорентабельных и убыточных организаций. 25 2. Разработанный в диссертации экономический механизм диагностики низкорентабельной и убыточной деятельности организаций промышленности позволит, с одной стороны, материнским и управляющим компаниям увеличить долю прибыли, полученной от зависимых организаций, а исполнительным органам государственной власти и налоговым инспекциям, с другой стороны - повысить доходную часть бюджета субъекта РФ. 3. Система показателей разработанного механизма ориентирована на всесторонний анализ финансовых результатов организации. Ее применение позволит своевременно предупредить кризис, которому предшествует тенденция систематического снижения прибыли и рентабельности. 4. Разработанный способ расчета налоговой отдачи и выпадающего дохода из бюджета субъекта РФ позволит менеджменту организации оценить риск попадания под контроль налоговых органов. 5. Разработанные поправки и предложения в нормативно-правовую базу повышают эффективность работы по сокращению числа убыточных организаций. Экономический механизм, представленный в диссертационном исследовании, является комплексной разработкой и позволяет диагностировать причины возникновения низкой рентабельности и убытков в организациях промышленности. Эффективность применения экономического механизма диагностики низкорентабельных и убыточных организаций заключается в возможности более точного выбора оперативных мероприятий по финансовому оздоровлению и в последующем в повышении финансовых результатов организаций в составе холдингов и ФПГ. Основные публикации по теме диссертации. Статьи в изданиях, рекомендованных ВАК 1.Клоницкая А.Ю., Лютер Е.В. и др. Метод диагностики причин убыточности и низкой рентабельности предприятий авиационной промышленности// Научный журнал «Вестник МАИ».- 2008.- №3, т.15/0,2 п.л. (авторск.). 2.Клоницкая А.Ю., Лютер Е.В., Гусарова Ю.В. Анализ взаимосвязи платежеспособности и убыточности предприятий промышленности// Научный журнал «Вестник МАИ».- 2008.- №6, т.15/0,1 п.л. (авторск). 26 3. Клоницкая А.Ю., Гусарова Ю.В.Совершенствование правовой и экономической базы для сокращения убыточных организаций авиационной промышленности // Научный журнал «Вестник МАИ».- 2010.- №1, т.17/0,4 п.л.(авторск.), 4.Клоницкая А.Ю. Метод анализа и диагностики финансово-экономического состояния низкорентабельных и убыточных организаций промышленности// Научный электронный журнал «Труды МАИ».-2010-№38/1,2 п.л. Материалы конференций 5. Клоницкая А.Ю. Метод анализа и диагностики финансово-экономического состояния низкорентабельных и убыточных организаций промышленности// Материалы конкурса «молодежь и будущее авиации и космонавтики».-2009/0,1 п.л. Учебно-методическая литаратура 6. Клоницкая А.Ю., Панагушин В.П., Лютер Е.В., Бородако Д.Е.– «Реструктуризация предприятия». Учебное пособие. М.: «Доброе слово», 2007 г, 2е издание 2009 г. /0,3 п.л (авторск).