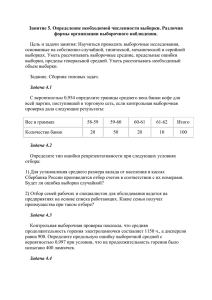

Статистический анализ медико

advertisement