Управление финансовыми потоками на этапах жизненного

advertisement

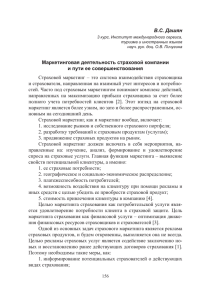

Вестник Чувашского университета. 2012. № 4 510 УДК 336.7.368 И.М. ШОР УПРАВЛЕНИЕ ФИНАНСОВЫМИ ПОТОКАМИ НА ЭТАПАХ ЖИЗНЕННОГО ЦИКЛА СТРАХОВОГО ПРОДУКТА Ключевые слова: финансовые потоки, жизненный цикл, страховой продукт, прибыль, страховая компания. Прибыль страховой компании и объем продаж страховых продуктов во многом определяют уровень конкурентоспособности и финансовой устойчивости страховой компании, поэтому исследование вопросов управления финансовыми потоками на этапах жизненного цикла страховых продуктов приобретает особую актуальность и значимость. С системных позиций определены и сопоставлены этапы жизненного цикла страхового продукта и входящие, исходящие финансовые потоки страховой компании. I.M. SHOR MANAGEMENT OF CASH FLOW ON THE PHASES OF THE LIFE CYCLE OF AN INSURANCE PRODUCT Key words: financial streams, life cycle, insurance product, profit, insurance company. Insurance company's profit and sales volume of insurance products mostly determine the level of competitiveness and financial stability of the insurance company, that's why researching of the financial flows management in the stages of life cycle of insurance products become so popular and useful. There are complexly determined and compared stages of life cycle of the insurance product and inbox-outbox financial flows of an insurance company in this work. Направления формирования и использования финансовых ресурсов страховой компании во многом определяются стадиями жизненного цикла страховых продуктов. Следовательно, актуальными являются вопросы управления входящими и исходящими финансовыми потоками страховщика на соответствующих этапах жизненного цикла страховых продуктов. Под жизненным циклом продукта следует понимать модель, описывающую стадии, которые проходит продукт на протяжении определенного времени [1. C. 147]. Поэтому жизненный цикл страхового продукта – это время с момента первоначального появления продукта на страховом рынке до прекращения его продажи на рынке. Жизненный цикл страхового продукта имеет свои отличия: страховой цикл длиннее жизненного цикла иного продукта. Страховые полисы могут продаваться без существенных изменений гораздо дольше, чем большинство товаров массового спроса. Страховые продукты менее подвержены моде; первоначальные затраты на разработку и запуск страхового продукта ниже, чем товаров массового спроса; продолжительность действия договора страхования может многократно превосходить продолжительность жизненного цикла страхового продукта. В жизненном цикле страхового продукта, как, впрочем, и у других продуктов, можно выделить различные этапы. А.А. Цыганов в своих исследованиях выделяет семь этапов жизненного цикла страхового продукта: проектирование, оценка, тестирование, управление продуктом, маркетинг, анализ, сегментация [2. C. 8-9]. Вместе с тем жизненный цикл страхового продукта можно описать изменением показателей объема продаж и прибыли по времени и конкретизировать следующими этапами: начало продаж (внедрение на рынок), рост, зрелость (насыщение) и спад (рисунок). Объем продаж/прибыль Экономика Внедрение Начало продаж Продукт малоизвестен Формирование спроса 511 Этапы жизненного цикла Рост Зрелость Объем спроса достигает Рост спроса Увеличение доли рынка максимума Страховой тариф адап- Рост объема продаж замедляется и даже тируется к рынку начинает падать Снижение затрат на разработку единицы Усиление конкуренции Возможность снижения страхового продукта Возможность снижения стоимости Страховой рынок сильно нагрузки Снижение относитель- сегментирован Высока вероятность ной доли затрат совершенствования на маркетинг Появление конкурентов продукта прибыль 0 Входящий поток: - вложения в уставный капитал; - незначительный объем страховых премий. Исходящий поток: - высокие расходы на рекламу; - финансирование агентской сети; - расходы на подготовку договоров; - оплата труда работников страховой компании; - отчисления в резервы. Входящий поток: - страховые премии; - прибыль; - доходы по инвестициям; - доходы по перестрахованию. Исходящий поток: - финансирование убытка; - вознаграждение посредников; - расходы на ведение договоров; - расходы по перестрахованию; - оплата труда работников страховой компании; - инвестиционные вложения; - отчисления в резервы. Входящий поток: - страховые премии; - прибыль; - доходы по перестрахованию; - инвестиционные доходы. Исходящий поток: - высокие расходы на маркетинг; - финансирование убытка; - вознаграждение посредников; - расходы на ведение договоров; - расходы по перестрахованию; - оплата труда работников страховой компании; - инвестиционные вложения; - отчисления в резервы. Финансовые потоки Спад Снижение спроса Сокращение объема продаж Возможна модернизация продукта или уход с рынка продажи Время Входящий поток: - страховые премии; - прибыль; - инвестиционные доходы. Исходящий поток: - высокие расходы на поддержание сбыта; - финансирование убытка; - вознаграждение посредников; - расходы на ведение договоров; - оплата труда работников страховой компании; - отчисления в резервы. Финансовые потоки страховой компании и этапы жизненного цикла страхового продукта (составлено автором) Этап внедрения показывает период начала продаж страхового продукта на рынке. На этом этапе продажи продукта невелики, он малоизвестен страхователям, формируется спрос на него. Обычно этот период требует больших вложений в рекламу, стимулирования агентской сети и информирования страхователей о качествах и назначении новой страховой программы. Характеризуется очень высокой степенью неопределенности финансовых результатов, поскольку заранее трудно определить, будет ли иметь успех новый страховой продукт. На этой стадии у страховой компании высокие затраты на маркетинг. Издержки производства высоки в связи с малым объемом продаж страхового продукта, поэтому страховая деятельность может быть убыточной. Продолжительность этой стадии зависит от интенсивности рекламы, уровня инфляции и эффективности работы агентской сети по продаже страхового продукта. До заключения договора, т.е. до момента продажи страхового продукта, страховая компания несет расходы по: рекламе, продвижению страхового продукта на рынок, подготовке страховых договоров (разработка условий, 512 Вестник Чувашского университета. 2012. № 4 расчет тарифов, выпуск бланков), оплате работы экспертов по оценке риска, финансированию консультационных работ и др. На этапе роста спрос на страховой продукт растет, тарифная политика и система сбыта адаптируются к рыночным условиям и особенностям реакции страхователей на страховой продукт. Реклама и иные способы распространения информации создают спрос на страховой продукт, за счет чего расширяется охват страхового поля и, как следствие, у страховой компании снижаются затраты на разработку одного страхового продукта. При этом снижение нагрузки, как части страхового тарифа, может позволить страховой компании охватить весь потенциальный рынок. Вместе с тем маркетинговые затраты продолжают оставаться высокими, однако относительная доля затрат на маркетинг, как правило, падает. На данном этапе у страховой компании, как правило, появляются конкуренты. Прибыльность страховой компании растет. Таким образом, продолжительность этапа роста показывает время, в течение которого страховой продукт активно продается и рынок достигает определенного предела насыщения этим продуктом. Как правило, основные исходящие финансовые потоки страховой компании включают: страховые выплаты, инвестиционные вложения, расходы по перестрахованию, отчисления в страховые резервы, расходы на ведение страхового дела, административно-управленческие расходы и др. Независимо от направления деятельности страховой компании в структуре ее расходов преобладают страховые выплаты. Как показывает практика, этот показатель может существенно колебаться, в пределах от 40 до 80% от собранных страховых премий. На его уровень влияют сфера деятельности страховщика (для рисковых видов страхования страховые выплаты существенно выше), добросовестность самой страховой компании, а также степень реализации функции рисков. Например, для компаний, занимающихся страхованием посевов, в засушливые годы размеры страхового возмещения могут превысить объемы собранных страховых премий, поэтому покрытие образовавшейся разницы осуществляется за счет ранее сформированных страховых резервов. В структуре доходов страховой компании выделяются поступления от страховой, инвестиционной, финансовой и прочей деятельности страховой компании. При этом независимо от сферы деятельности страховой компании в структуре ее доходов преобладают страховые премии. Однако могут быть исключения, связанные с неблагоприятной конъюнктурой страхового рынка в краткосрочном периоде, когда страховая компания, не имея возможности собирать достаточное количество страховых премий, переориентируется на другие сегменты финансового рынка, прежде всего рынок капиталов. Вместе с тем доля доходов от страховой деятельности напрямую зависит от специализации компании. Если компания обслуживает небольшую рыночную нишу и главным образом сосредоточивается на страховании, доходы страховой компании на 90% и более могут формироваться за счет страховых премий. Если же компания достаточно крупная и выступает в качестве активного институционального инвестора на финансовом рынке, ее инвестиционные доходы могут быть сопоставимы со страховыми. Основной источник доходов от страховой деятельности – это поступление страховых премий по договорам страхования. На этот показатель влияет множество факторов, среди которых конъюнктура страхового рынка и уровень страховых тарифов, напрямую зависящий от оценки конкретных страховых рисков. В процессе расчета страхового тарифа кроются существенные риски для самого страховщика, ведь для привлечения дополнительных по- Экономика 513 ступлений существует желание занизить страховой тариф. Однако это очень серьезное заблуждение, которое может привести к ухудшению качества страхового портфеля и поставить под сомнение само существование страховой компании в случае наступления страховых событий. Говоря о страховых доходах, отметим, что многие небольшие страховые компании выполняют агентские функции для крупных страховщиков, собирая страховые премии и затем передавая их в перестрахование. В данном случае в качестве доходов выступают комиссии, полученные от перестраховщиков. Как показывает мировая практика, страховые компании являются активными участниками финансового рынка, а потому их значительные доходы формируются за счет инвестиционных операций. Выбор инструментов для инвестирования у страховых компаний весьма широк – от недвижимости, банковских депозитов, металлов до производных финансовых инструментов. На этапе зрелости жизненного цикла страхового продукта рост объема продаж замедляется и даже начинает падать, так как продукт уже приобретен большинством потенциальных страхователей, усиливается конкуренция, затраты на маркетинг возрастают, возможно снижение страховых тарифов, прибыль стабилизируется или снижается. При модернизации страхового продукта и (или) рыночных сегментов вероятно продление данной стадии. Страховой рынок сильно сегментирован, страховые компании стараются удовлетворить все возможные потребности. Именно на этом этапе вероятность повторного технологического совершенствования или модификация страхового продукта наиболее эффективна. Главная задача страховой компании – сохранить, а по возможности расширить свою долю рынка и добиться устойчивого преимущества над прямыми конкурентами. Этап спада жизненного цикла страхового продукта проявляется в снижении спроса. Поскольку объем продаж и прибыль снижаются, некоторые страховые компании сокращают свои инвестиции и покидают рынок. Другие компании, наоборот, стараются специализироваться на остаточном страховом рынке, если он представляет экономический интерес или спад происходит постепенно. Однако, за исключением иногда наблюдаемых случаев возрождения страхового рынка, прекращение выпуска технологически устаревшего страхового продукта становится неизбежным. На стадии спада страховые компании часто проводят модернизацию страхового продукта, подгоняя перечень страхуемых рисков, условия страхования, франшизы под новые требования страхователей. Модернизация страхового продукта может включать в себя изменение гарантий и тарифов. Так, в контракт комплексного страхования жилых помещений могут быть введены дополнительные гарантии, касающиеся страхования драгоценностей, денежной наличности и др. Если эта операция оказалась удачной, для страхового продукта наступает новый этап роста. В противном случае страховая компания отказывается от его дальнейшей коммерциализации и продолжает работать с ранее заключенными договорами страхования. Необходимо обратить внимание, что максимум прибыли по сравнению с максимумом объема продаж смещается в направлении начальных стадий жизненного цикла. Это обусловлено ростом затрат на поддержание сбыта на поздних стадиях жизненного цикла страхового продукта. Форма кривой жизненного цикла, как правило, остается более или менее одинаковой для большинства страховых продуктов. Однако протяженность во времени и интенсивность перехода из одного этапа в другой имеют большие различия в зависимости от специфики страхового продукта и рынка. Переход от этапа к этапу происходит достаточно плавно, поэтому служба маркетинга страховой компании должна внимательно следить за изменениями объема 514 Вестник Чувашского университета. 2012. № 4 продаж и прибыли, чтобы вовремя определить границы этапов и, соответственно, внести изменения в программу маркетинга. Характер кривой жизненного цикла страхового продукта часто является результатом скорее управленческих действий и не обусловлен внешними причинами. Многие руководители считают, что каждый страховой продукт с неизбежностью следует своей кривой жизненного цикла. Когда объем продаж стабилизируется, вместо того чтобы обновлять технологические решения по отдельным видам страхования, искать новые рыночные возможности, страховая компания начинает заниматься поиском другого направления страховой деятельности. Таким образом, страховой компании необходимо формировать страховой портфель путем включения в него страховых продуктов, находящихся на различных стадиях жизненного цикла. Это может позволить страховой компании снизить риски неполучения прибыли и уменьшения объема продаж страховых продуктов, находящихся на начальных стадиях жизненного цикла. Литература 1. Блэк Дж. Экономика: толковый словарь / общ. ред. И.М. Осадчей. М.: ИНФРА-М; Весь Мир, 2000. 825 с. 2. Цыганов А.А. Инновации в организации продаж страховых продуктов // Организация продаж страховых продуктов. 2008. № 5. С. 8-9. ШОР ИННА МИХАЙЛОВНА – кандидат экономических наук, доцент кафедры корпоративных финансов и банковской деятельности, Волгоградский государственный университет, Россия, Волгоград (shorinnochka@rambler.ru). SHOR INNA MIKHAYLOVNA – candidate of economics sciences, associate professor of Corporate Finance and Bank Activity Chair, Volgograd State University, Russia, Volgograd.