Прошлая неделя была богата на события и экономического, и

advertisement

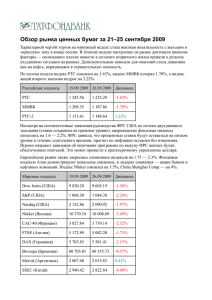

Прошлая неделя была богата на события и экономического, и политического характера. Что касается политики, то мы ее традиционно не комментируем. Что касается экономики, было 4 важных события. 4 ноября министерство статистики США опубликовали данные по торговому балансу. Рынок ожидал, что дефицит торговли в США сократится до $42,7 млрд. Фактически дефицит сократился до $40,8 млрд. Данные были восприняты позитивно, Доллар укреплялся в этот день против большинства мировых валют. 5 ноября рынки следили за решением Банка Англии по процентной ставке. Банк Англии не стал повышать ставку, что было негативно воспринято спекулянтами в Фунте. Фунт рухнул более чем на 100 пунктов(1%). Вечером вышли данные по запасам нефти в США. Запасы нефти выросли на 2,8млн. баррелей. Что оказалось хуже прогноза в 2,5млн. Нефть отреагировала негативно, потеряв в этот день около 1,5%. 6 ноября был опубликован самый важный отчет недели – уровень безработицы в США. Безработица в США сократилась до 5% с 5,1% в прошлом месяце. Данные были позитивно восприняты рынком, Доллар прибавил против всех валют от 1% до 2%. На текущей неделе важных новостей из США и Европы мало. Основное внимание будет приковано к данным из Китая и России. 10 ноября в 4:30 выйдут данные по инфляции из Китая. Ожидается, что годовая потребительская инфляция(рост цен в магазинах) замедлится до 1,5% с 1,6%. Произодственная же(рост цен от производителей) составит -5,8%. Столь низкие показатели инфляции могут свидетельствовать о том, что экономика поднебесной замедляется. Это может негативно сказаться на валютах азиатского региона и на Австралийском Долларе, т.к. экономика Австралии очень сильно зависит от Китая. В среду 11 ноября в 8:30 ждем выхода данных по промышленному производству в Китае. Ожидается, что пром.производство вырастет до 5,8% с 5,7% в прошлом месяце. Если данные подтвердятся, тогда спросом у игроков на повышение будут пользоваться валюты азиатского региона, Австралийский Доллар и другие рисковые активы(акции, нефть и пр.). В 12:30 выйдут данные по уровню безработицы в Англии. Ожидается, что уровень безработицы не изменится и составит 5,4%. Однако, количество заявлений на пособие по безработице может сократится до 1,6тыс.человек с 4,6тыс. в прошлом месяце. Если данные подтвердятся, то это окажет поддержку британской валюте. В четверг 12 ноября выйдут данные по ВВП России. Ожидается, что падение ВВП замедлится до -4,4% с -4,6 в прошлом месяце. Если данные подтвердятся, то это окажет поддержку российской валюте. В 17:30 выступит глава ЦБ США Джанет Йелен. От ее выступления вряд ли стоит ожидать чего-то интересного. На данный момент весь мир волнует судьба процентных ставок в США. На своем последнем заседании ФРС дали понять, что пока не собираются спешить с повышением ставки. Будут следить за показателями в экономике. В переводе с «американского» это означает – «хотим, но пока не можем». В 19:00 выйдут данные по запасам нефти в США. Если темпы роста запасов продолжат снижаться, тогда это может подогреть рынок нефти. В пятницу 13 ноября в 13:00 выйдут данные по ВВП в Еврозоне. Ожидается, что темпы роста ВВП не изменятся, и останутся на прежнем уровне 0,4%. Однако, ВВП Германии может замедлится до 0,3% с 0,4%. Это может негативно отразится на Евро, т.к. Германия считается локомотивом Европы. В 16:30 выйдут данные по инфляции в США. Ожидается, что производственная инфляция ускорится до +0,2% с -0,5 в прошлом месяце. Если данные подтвердятся, то это может оказать поддержку Доллару. Т.к. рост цен говорит о том, что спрос на продукцию растет. РЫНОК АКЦИЙ Индекс американских акций Dow Jones Индекс Dow Jones продолжает свое восхождение уже 6ю неделю подряд. На прошлой неделе индекс вплотную подошел к уровню сопротивления 18 000. Дешевые деньги делают свое дело. Банки продолжают занимать у ФРС под нулевую процентную ставку и вкладывают эти заемные деньги в акции. Остановить этот процесс может только ФРС, подняв % за пользование деньгами. Но этого пока не предвидется. Таким образом, мы продолжаем ожидать, что индекс продолжит свой рост с целью 20 000. Индекс российских акций ММВБ Индекс ММВБ на прошлой неделе уверенно рос, даже несмотря на снижающиеся цены на нефть. На данный момент индекс торгуется вблизи годовых максимумов на уровне 1 800. Вероятнее всего, на этой неделе рост продолжится. В случае, если еще и нефть подрастет, тогда рынок имеет все шансы пройти годовые максимумы. Наш прогноз по индексу не меняется, мы продолжаем считать, что индекс ММВБ продолжит рост с целью 2 500. Индекс китайских акций Shanghai Composite Шанхайский индекс завершил неделю уверенным ростом, закрывшись выше психологически важного уровня 3 550. На этой неделе, вероятнее всего, рынок продолжит рост, и приблизится к уровню 4 000. Газпром Акции Газпрома продолжают торговаться около уровня 140. В течение прошлой недели быки попытались вернуть цену выше 140, однако под конец недели быкам не удалось удержать завоеванные позиции, и цена ушла ниже. Тем не менее, нажи ожидания не меняются. Мы продолжаем считать, что акции продолжат свое восхождение с целью 220. ТОВАРНЫЕ РЫНКИ Нефть BRENT Цены на нефть на прошлой неделе снова попытались пройти уровень $50, однако после выхода негативных данных по запасам нефти в США, цена ушла обратно. Тем не менее, за неделю объем открытых позиций на покупку увеличился. На данный момент среди инвестиционных фондов на покупку 14 423 контракта против 3 169 на продажу. На прошлой неделе было 11 084 против 1 322. Производители нефти тоже увеличили ставки на рост до 18 508 контрактов с 13 751 неделей ранее. Все говорит о предстоящем взрывном росте цен на нефть. Мы продолжаем считать, что нефть в ближайшие 3-6 месяцев вырастет до уровня $80. Золото Прошлая неделя была одной из самых плохих для золота. Цены на желтый металл потеряли порядка 4%, снизившись ниже психологически важного уровня $1 100. Поводом для снижения послужили сильные данные по американской экономике. Благодаря которым, Доллар выглядел привлекательнее золота. Мы продолжаем считать, что цены на золото продолжат снижение с ближайшей целью $1 000. ВАЛЮТНЫЕ РЫНКИ Евро против Доллара Евро против Доллара в течение прошлой недели потерял около 300 пунктов(3%). Поводом для снижения послужили позитивные данные по американской экономике, на фоне которых Доллар смотрелся сильнее своего конкурента. Мы продолжаем считать, что в ближайшее время Евро продолжит снижаться до тех пор, пока не сравняется с Долларом. Доллар против Рубля Рубль не стал исключением, и тоже вслед за всеми мировыми валютами потерял часть своих позиций против Доллара на фоне позитивных данных со стороны американской экономики. На данный момент цена тестирует на прочность уровень сопротивления 65. Ранее, на протяжении 7 недель был поддержкой. Учитывая растущий интерес к российским облигациям со стороны иностранных инвесторов, а также ожидающийся взрывной рост цен на нефть, мы считаем, что в ближайшее время Доллар продолжит свое снижение с целью 50. Доллар против Юаня Доллар против Юаня вырос на прошлой неделе на фоне позитивных данных со стороны американской экономики. На этой неделе выйдут данные по инфляции в Китае, а также данные по промышленному производству. В целом мы продолжаем считать, что в среднесрочном плане Юань будет выглядеть сильнее Долллара. РЕКОМЕНДАЦИИ Инструмент Рекомендация Dow Jones Индекс ММВБ Shanghai Comp. Газпром Покупать Покупать Покупать Покупать Нефть Брент Золото Покупать Продавать EURUSD USDRUB Продавать Продавать Целевая цена Дата рекомендации Акции 20 000 28.09.2015 2 500 28.09.2015 5500 19.10.2015 220 19.10.2015 Товары $80 28.09.2015 $1 000 28.09.2015 Валюты $1.00 28.09.2015 50 28.09.2015 Цена на дату рекомендации Цена текущая Доходность 16 023 1 616 3550 141 17 910 1 757 3759 137.17 +11.9% +8.75% +6% -2.85% $47.35 $1 132 $47.70 $1 092 +0.88% +3.53% $1.1245 66.34 $1.0770 64.60 +4.75% +2.54%