Показатели

advertisement

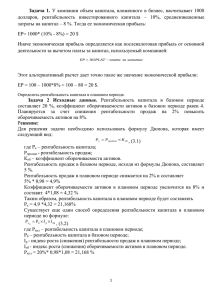

Аналитические процедуры в аудите Практика применения ФПСАД 20 «Аналитические процедуры» (введено Постановлением Правительства РФ от 16.04.2005 N 228) Предварительный этап Выявление признаков искажения отчетности с помощью аналитических процедур Оценка гипотезы непрерывности деятельности Оценка эффективности ведения дел и экономической состоятельности бизнеса Формирование информации аудитора Алгоритм аналитических процедур Метод Содержание Сравнения Сопоставление абсолютных и относительных показателей Организации с их значениями за предыдущие периоды, с аналогичными показателями другой организации. Горизонтальный анализ Предполагает расчет темпов роста и прироста показателей, используемых для оценки динамики бизнеса. Вертикальный анализ Основан на расчете показателей структуры, т.е. удельных весов части совокупности в целом, что позволяет выявить существенные соотношения и закономерности. Балансовый Заключается во взаимной увязке большого числа показателей двумя итоговыми суммами. Коэффициентов Основан на расчете соотношения между экономическими показателями Факторного анализа Предполагает в качестве цели выявление вклада каждого фактора в совокупное изменение результата. Экспертных оценок Позволяет учесть и обобщить мнения экспертов по исследуемой проблеме Логический контроль Предполагает оценку достоверности на основе причинно-следственных связей Ситуационный анализ В основе лежат модели формализующие вероятностные и детерминированные связи Методы анализа в аудите Макроэкономические показатели Отраслевые показатели Региональные показатели Рыночные показатели Показатели организации Информационное обеспечение аналитических процедур Анализ рыночного окружения Экспресс-оценка организации Анализ агрегированных форм отчетности Аналитические процедуры на этапе ознакомления с деятельностью клиента АНАЛИЗ РЫНОЧНОГО ОКРУЖЕНИЯ • • • • Цикл развития экономики; Уровень процентных ставок и наличие ресурсов; Уровень инфляции; Денежная, налоговая, тарифная политика Правительства РФ, органов исполнительной власти региона или иностранного государства, на территории которого организация ведет деятельность; • Уровень и динамика курса национальной валюты. Макроэкономические и региональные факторы • Цикл развития отрасли; • Сезонность; • Общая тенденция развития отрасли – сокращение или расширение деятельности; • Изменение в технологии производства; • Неблагоприятные условия деятельности (снижение спроса, неиспользуемые производственные мощности, серьезная ценовая конкуренция); • Экономические показатели в отрасли; • Требования нормативных актов, в т.ч. регулирующих деятельность отрасли; • Доступность и стоимость материальных и прочих ресурсов, необходимых в производстве; • Особенности деятельности (в отношении трудовых договоров, порядка финансирования, порядка ведения бухгалтерского учета) Отраслевые факторы • Количество субъектов рынка (покупателей и продавцов); • Рыночные доли (отношение объема продаваемой [закупаемой] продукции к общей емкости рынка; • Показатели рыночной концентрации. Количественные показатели, характеризующие структуру рынка Название показателя Вычисление и трактовка результата Коэффициент рыночной Сумма рыночных долей 3-х крупнейших концентрации участников. При 70% значении, рынок считают высококонцентрированным, при значении 4569% - умеренной концентрации; менее 45% низкоконцентрированным. Коэффициент Герфиндаля-Гиршмана Применяется для оценки возможности мелких производителей противостоять рыночной силе крупнейших. а2 + б2 + в2 + ⋯ … … 𝑛2 При значении k Г-Г > 2000 – высококонцентрированный рынок, в переделах от 1000 до1999 - умеренной концентрации, и при значении < 1000 низкой концентрации. Показатели рыночной концентрации • Значительная (более 35%) доля рынка; • Высокий уровень расходов, превышающий отраслевой уровень (общехозяйственные, коммерческие и управленческие расходы в т.ч. представительские расходы); • Наличие преимуществ в технологии; • Высокий уровень цены, превышающий среднерыночный уровень; • Высокая рентабельность активов, превышающая среднеотраслевой уровень; • Наличие сговора с продавцами; • Низкая ценовая эластичность спроса покупателей, позволяющая повышать цены без значительного сокращения объема продаж; • Ценовая дискриминация покупателей; • Не загруженность производственных мощностей. Признаки значительного рыночного потенциала Вид рынка Признаки наличия сегментации Потребительских товаров Географический (место расположения рынков сбыта); Психографический (тип личности, образ жизни покупателей); Поведенческий (искомые покупателем выгоды от товара, интенсивность их потребления); Статус покупателей (постоянный, разовый покупатель); Демографический (возраст, пол, уровень доходов) Непотребительских товаров Географический, поведенческий, статус покупателей, демографический (отрасль, размер, форма собственности) Признаки сегментации • Емкость сегментов, т.е. потенциальный объем продаж в натуральном и стоимостном выражениях, а также динамика емкости сегмента; • Интенсивность конкуренции, зависящая от количества конкурентов, их рыночных долей; • Конъюктура рынка, под которой понимается соотношение спроса и предложения; • Рентабельность продаж (маржа прибыли). Показатели для анализа сегментов рынка Подходы Содержание, условие Вид сегмента Операционный (вид товара, услуга, работа) Географический (расположение активов или расположение рынка сбыта) Сегмент определяется отчетным Выручка от продаж внешним покупателям и от операций с другими сегментами составляет не менее 10% общей выручки (внутренней и внешней) всех сегментов. Финансовый результат сегмента должен составлять не менее 10% суммарного финансового результата всех сегментов. Активы сегмента составляют не менее 10% суммарных активов всех сегментов. Обстоятельства: На выделенные сегменты должно приходиться не менее 75% выручки организации Сегменты необходимо выделять независимо от ранее перечисленных критериев, если они выделялись ранее. Анализ на основе информации, составленной в соответствии с ПБУ 12/2000 «Информация по сегментам» Первичная информация Вторичная информация Выручка по обычным видам деятельности, без операционных и чрезвычайных расходов; Выручка; Расходы по обычным видам деятельности; Активы; Финансовый результат сегмента; Капитальные вложения в ОС и НМА Активы сегмента; Капитальные вложения; Амортизационные отчисления по ОС и НМА; Доля чистой прибыли зависимых и дочерних обществ, совместной деятельности и соответствующие вложения. Подходы к информации по сегментам согласно ПБУ 12/200 Показатель Смысл показателя Рентабельность сегментов Рентабельность продаж, активов и собственного капитала (соотношение прибыли и выручки, активов, собственного капитала). Удельный вес сегментов в общей реализации Можно рассчитать по выручке, активам, прибыли, денежному потоку, капитальным вложениям. Динамика основных показателей сегментов Темп прироста выручки, прибыли, денежного потока, активов, собственного капитала, капитальных вложений. Финансовая устойчивость Оценивается через удельный вес собственного капитала в пассиве баланса, а также через отношение собственного капитала к обязательствам организации Оборачиваемость Активов, собственного капитала, обязательств. Показатели анализа по первичной информации о сегментах ЭКСПРЕСС - ОЦЕНКА ОРГАНИЗАЦИИ • Организационно-правовая форма, дата учреждения; • Статус (основное, дочернее, зависимое общество и др.);характеристика связей; • Виды деятельности; • Схема производственной структуры; • Схема финансовой структуры; • Перечень Обществ с указанием доли участия в уставном капитале; • Перечень участников с указанием доли в уставном капитале. Анализ общих сведений об организации • Оценка экономического потенциала; • Оценка финансовой устойчивости и «больных» статей отчетности; • Оценка эффективности организации; • Оценка уровня цен на ресурсы и выпускаемую продукцию; • Анализ налоговой нагрузки; • Оценка динамики основных показателей; • Анализ «оцененности» организации; • Оценка организации по методике Бостонской группы Виды анализа, используемые при экспресс-оценке • • • • Валюта баланса; Остаточная стоимость ОС; Численность работающих; Объем производства в натуральном выражении или выручка (нетто) от продажи товаров, продукции, работ, услуг Показатели оценки экономического потенциала Показатель Малая ор-ия Средняя ор-ия Крупная ор-ия Средняя численность работников * От 16 до 100 чел. От 101 до 250 чел. свыше 251 человек Выручка ** От 61 до 400 млн. руб. От 400 млн. до 1 млрд. руб. Свыше 1 млрд. руб. Р. Свыше 10 млрд. руб. Ф. Менее 75 млн. руб. Свыше 75 млн. руб. Р. Свыше 1 млрд. руб. Ф. Суммарный объем налогов Ф Участие организации в УК др. орг. Формирование УК Возможность оказывать влияние на налогоплат. Доля суб. РФ < 25%; Доля физ. лиц< 25% * подп. 2 ч. 1 ст. 4 Закона от 24 июля 2007 г. № 209-ФЗ ** Постановление Правительства РФ от 22 июля 2008 г. № 556 Показатели для экспресс оценки размеров производственных организаций Показатели: • УК (в % к валюте баланса); • СК (в % к валюте баланса); • Стоимость чистых активов (в % к УК); • Долгосрочные обязательства (в % к валюте баланса); • Краткосрочные кредиты и займы (в % к валюте баланса); • Кредиторская задолженность (в % к валюте баланса); • Собственные оборотные средства (разность между собственным капиталом и внеоборотными активами); • Нетто-монетарная позиция (разность между денежными средствами и дебиторской задолженностью и кредиторской задолженностью. Оценка финансовой устойчивости и «больных» статей отчетности • • • • • • • • Непокрытый убыток отчетного года; Отрицательная величина показателя чистых активов; Отрицательный собственный капитал; Просроченная кредиторская и дебиторская задолженность; Ссуды и займы не погашенные в срок; Векселя выданные просроченные; Векселя полученные просроченные; Списанная в убыток задолженность неплатежеспособных дебиторов; • Списание просроченной дебиторской задолженности. «Больные» статьи отчетности Показатель Факторы подтверждающие непрерывность деятельности Факторы не подтверждающие гипотезу непрерывности деятельности Отношение СК к ВБ СК капитал преобладает в источниках финансирования Обязательства преобладают в источниках финансирования Соотношение стоимости чистых активов (СЧА) с УК СЧА превышает УК (чем больше, тем устойчивее организация) СЧА равна или меньше УК Собственные оборотные средства (СОС) СОС имеют положительное значение СОС имеют отрицательное значение Нетто-монетарная позиция Имеет положительное значение Имеет отрицательное значение Интерпретация показателей финансовой устойчивости • Показатели: • Рентабельность основной деятельности (отношение прибыли продаж к выручке или расходам по основной деятельности в %); • Рентабельность прочих операций (отношение прибыли от прочих операций к соответствующим доходам и расходам в %); • Рентабельность активов (отношение прибыли до налогообложения и выплаты процентов к величине активов в %); • Рентабельность собственного капитала (отношение чистой прибыли к величине собственного капитала, выраженное в %); • Рентабельность финансовых вложений (отношение прибыли, получаемой от финансовой вложений, к их величине, выраженное в %); • Производительность труда (отношение выручки к численности работников) Оценка эффективности организации Показатель Эффективная орг-ия Неэффективная орг-ия Рентабельность ОД и прочих операций Имеет положительное значение и положительную динамику Имеет отрицательное значение и/или негативную динамику Рентабельность СК Превышает приемлемый уровень доходности вложений (30%). Ниже приемлемого уровня Рентабельность активов Превышает средний рыночный кредитный процент Не превышает средний рыночный кредитный процент Производительность труда Превышает отраслевой уровень (например, 1500 тыс. руб. на 1 работника в год) Ниже отраслевого уровня производительности труда. Ориентиры для оценки эффективности деятельности «Звезды» – организации с высокой рентабельностью и высоким темпом роста оборота. «Коровы» – высокая рентабельность при низком темпе роста. «Лошади» – низкая рентабельность при высоком темпе роста. «Собаки» – низкая рентабельность при низком темпе роста. Оценка организации по методике Бостонской группы ШАГ 1. Рассчитывается рентабельность СК организации и сравнивается со средним уровнем рентабельности по отрасли, рынку или группе аналогичных предприятий. ШАГ 2. Рассчитывается темп прироста выручки и сравнивается со средними значениями в аналогии с шагом 1. Шаг 3. По результатам расчетов целесообразно уточнить выводы о допущении непрерывности деятельности и эффективности организации. Шаг 4. (Использование/ выводы) Организации, получившие по результатам расчетов самую неблагоприятную оценку («собаки») заслуживают усиления негативных оценок в ранее сформулированных выводах. И наоборот, организации «звезды» могут рассчитывать на акцентирование положительных оценок. Подходы (Алгоритм) к идентификации по методике Бостонской группы