Доходы и сбережения населения как потенциал регионального

advertisement

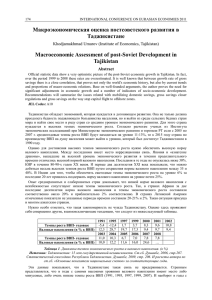

Доходы и сбережения населения как потенциал регионального развития Income and population savings as potential of regional development Эскиева Милана Омаровна Аспирант Кисловодский институт экономики и права Е-адрес: milana_bamatgirieva@mail.ru Eskieva Milana Omarovna The post-graduate student of Kislovodsky institute of economy and the low E-mail: milana_bamatgirieva@mail.ru Аннотация В настоящее время в региональной политике нашей страны предусматривается реализация концепции децентрализации управленческих полномочий и финансовой децентрализации. При этом важную роль должны сыграть меры по вовлечению в региональное воспроизводство потенциала доходов и расходов населения. Abstract Now in regional policy of our country implementation of the concept of decentralization of administrative powers and financial decentralization is provided. Thus measures for involvement should play regional reproduction of potential of the income and population expenses an important role. Ключевые слова: государственная инвестиционная политика, сбережения и накопления, денежные расходы населения, сбережения населения Keywords: state investment policy, savings and accumulation, cash expenditures of the population, population savings 1 Введение В современных условиях роста объемов бюджетных расходов и увеличения налогового бремени, ведущего к снижению экономической активности, невозможно использования представить налогового потенциала повышение территории эффективности без проведения кардинальной реформы системы налогообложения. Тем не менее, следует учитывать, что вопросы оптимизации налоговой системы являются только одним из аспектов решаемой задачи. Значимыми являются также вопросы, связанные с расширением налогового потенциала, так или иначе, сводящиеся к увеличению налоговой базы территории. Увеличение налоговой базы территории представляет собой одну из основных целей налогового регулирования. В рамках реализации данной цели используются различные стратегические и тактические приемы, основанные на определенных механизмах и инструментах налогового регулирования и стимулирования. При этом основной критерий их применения заключается в обеспечении баланса между объемом собираемых налогов и интересами налогоплательщиков, нарушение которого может привести к таким серьезным негативным социальноэкономическим последствиям, как снижение темпов экономического роста, расширение теневого сектора экономики, рост дифференциации между отдельными группами населения и территорий и пр. Потенциал государственной инвестиционной политики В условиях достижения оптимального соотношения между объемом собираемых налогов и интересами налогоплательщиков расширение налоговой базы территории можно увеличить лишь в рамках увеличения объектов налогообложения и их числа. Другими словами, в условиях обеспечения баланса расширение объема собираемых налогов может быть обеспечено лишь в рамках увеличения экономики территории. В свою 2 очередь, катализатором процесса увеличения экономики территории являются инвестиции. использования Следовательно, налогового потенциала повышение эффективности территории можно также рассматривать в контексте проведения государственной инвестиционной политики. Меры проводимой государством инвестиционной политики условно можно разделить на две формы: прямые и косвенные. К прямым мерам инвестиционной политики государства относят прямое финансирование инвестиционных проектов. К государственное воздействие на косвенным частные – стимулирующее инвестиции, реализуемое посредством создания благоприятного инвестиционного климата, в т.ч. выражающегося через льготные условия для инвесторов и инвестиционных проектов (налоговые льготы, государственные гарантии и др.). В настоящее время обе формы применяются во всех развитых странах мира. При этом нельзя недооценивать или переоценивать какуюлибо из форм инвестиционной политики, так как каждая из них имеет свои цели и решает лишь определенный круг задач[1]. Например, прямая форма преимущественно ориентирована на ускорение инвестиционных процессов в капиталоемких, долгосрочных и высокорисковых проектах за счет прямого государственного финансирования. В свою очередь косвенная форма, реализуемая в рамках формирования благоприятного инвестиционного климата, преследует цели повышения общего уровня частной инвестиционной активности, направленной на финансирование менее капиталоемких, быстро окупаемых и не таких рискованных проектов, как в первом случае. В решении обозначенной выше задачи – расширение объема собираемых налогов через обеспечение ускоренного роста экономики территории – высокую актуальность имеют методы обеих форм 3 инвестиционной политики государства. Так, по оценкам экс-министра финансов А.Кудрина, проведение в России ускоренной модернизации экономики возможно лишь в случае увеличения инвестиций в основные фонды с существующих 8 до 14 триллионов рублей в год [5]. Однако столь серьезное увеличение объема инвестиций в короткие сроки вряд ли возможно за счет государственных источников финансирования и средств бизнеса. Следовательно, проводимую государству инвестиционную необходимо политику, оптимизировать сочетающую эффективные начала прямых и косвенных методов регулирования. При этом особое внимание следует обратить на сбережения населения, которые могут выступить в роли источника дополнительных инвестиционных ресурсов. Теория и практика формирования сбережений имеют длительную историю, в ходе которой ученые-экономисты рассматривали сбережения в качестве исходного момента, играющего важную роль в процессе накопления капитала и обеспечения устойчивого развития экономики. В результате, сегодня не вызывает сомнений важность процессов образования и использования сбережений, которые зависят не только от рациональных, но и иррациональных факторов. Не смотря на существующее многообразие взглядов на мотивы, побуждающие людей сберегать, большинство исследователей сходится во мнении о том, что данный процесс (процесс сбережения) под силу контролировать государству. Основываясь высказываются предложения по на этих формированию предпосылках, государственными структурами специфических фондов «национальных сбережений» в целях обеспечения экономического роста. Зачастую, процесс формирования подобных фондов сводится к применению государственными органами власти определенных наборов организационно-экономических инструментов – денежно-кредитных, налоговых и пр., тесно связанных с 4 инвестиционной политикой и позволяющих стимулировать улучшение инвестиционного климата [3]. Вопрос государственного вмешательства в процессы образования и использования сбережений для России имеет высокую актуальность. Так, если рассмотреть информацию, представленную на рисунке 1, то можно заметить, что вплоть до 2008 года в стране норма валового сбережения значительно превышала нормы валового накопления и валового накопления основного капитала. Норма валового сбережения представляет собой отношение части валового располагаемого дохода, не израсходованной на конечное потребление товаров и услуг, к объему валового внутреннего продукта. Валовое накопление в целом по экономике отражает чистое потребление резидентными единицами товаров и услуг, произведенных в текущем периоде или поступивших по импорту, но не потребленных в нем. Валовое накопление включает валовое накопление основного капитала, изменение запасов материальных оборотных средств и чистое приобретение ценностей. Валовое накопление основного капитала представляет вложение резидентными единицами средств в объекты основного капитала для создания нового дохода в будущем путем использования их в производстве. Валовое накопление основного капитала включает: приобретение, за вычетом выбытия, новых и существующих основных фондов; затраты на улучшение непроизведенных материальных активов; расходы в связи с передачей права собственности на непроизведенные активы [4]. Особенности процессов накопления и сбережений Учитывая содержание рассматриваемых показателей, можно утверждать, что вплоть до 2008 года в экономике России наблюдался значительный дисбаланс между объемами сбережений и накоплений. Другими словами можно сказать, что значительная доля средств, 5 полученных в ходе экономической деятельности, не была использована для потребления или инвестирования в новые циклы производства, что негативно характеризует проводимую государством политику регулирования процессов образования и использования национальных сбережений. Норма, % 40 36,2 35 32,5 30,8 29,3 30 31,3 20,0 18,7 30,2 28,7 21,9 20,4 20,7 20,1 25,5 25,1 22,0 21,2 22,3 20,8 22,8 21,9 21,0 18,9 15 30,7 24,2 25 20 30,6 16,9 17,9 18,2 17,6 17,8 18,5 18,9 10 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 Норма валового накопления Норма валового накопления основного капитала Норма валового сбережения Рисунок 1. Изменение динамики показателей, отражающих нормы валового накопления (в т.ч. и основного капитала) и валового сбережения в России, в % к ВВП (график рассчитан и построен автором на основе данных: Российский статистический ежегодник. 2007: Статистический сборник. – М.: Росстат, 2007. – С.32-34, 315, 317; Российский статистический ежегодник. 2011: Статистический сборник. – М.: Росстат, 2011. – С.31-34, 307, 309) В 2009 году значения нормы валового накопления и сбережения очень резко стали равными. Тем не менее, следует полагать, что это 6 выравнивание носило лишь технический характер, так как оно произошло на фоне разгара в России финансового кризиса, начавшегося во второй половине 2008 года. Дополнительным подтверждением технического характера данной коррекции является динамика показателей в 2010 году, когда снова наметились изменения в сторону увеличения разрыва между валовыми накоплением и сбережением. Также следует отметить общий характер изменений рассматриваемых показателей. Так, за рассматриваемое десятилетие в целом можно говорить о снижении нормы валового накопления с 36,2% ВВП до 30,2% ВВП (показатель 2008 года), и росте нормы валового накопления с 18,7% ВВП до 25,5% ВВП (показатель 2008 года), а также росте нормы валового накопления основного капитала с 16,9% ВВП до 22,3-21,9%% ВВП (показатели 2008-2010 годов). В целом же из представленного анализа следует сделать вывод о том, что в России, несмотря на наметившуюся положительную тенденцию в сближении показателей валового сбережения и валового накопления, в т.ч. и валового накопления основного капитала, между данными показателями вплоть до пика финансового кризиса существовал значительный разрыв. Данный разрыв свидетельствовал о недоиспользовании потенциала процессов образования и использования национальных сбережений в целях экономического развития страны. Исходя из этого, следует заключить, что правительству в кратчайшие сроки необходимо обратить внимание на данную проблему и не допустить ее проявления в посткризисный период восстановления экономики, а следовательно, и доходов субъектов экономических отношений. Для этого необходимо разработать ряд мероприятий по проведению эффективной государственной политики регулирования процессов образования и использования национальных сбережений. 7 13,6 17,8 2000 год 2,5 1,3 16,9 2005 год 2010 год 3,4 6,6 10,1 9,8 78,5 69,9 69,6 Покупка товаров и оплата услуг Обязательные платежи и разнообразные взносы Приобретение недвижимости Прирост финансовых активов Рисунок 2. Изменение структуры денежных расходов и сбережений населения, в % (диаграммы составлены автором на основе данных: Социальное положение и уровень жизни населения России. 2005: Статистический сборник. – М.: Росстат, 2005. – С.124; Социальное положение и уровень жизни населения России. 2011: Статистический сборник. – М.: Росстат, 2011. – С.99) На рисунке 2 представлены диаграммы, отражающие изменение структуры денежных расходов и сбережений населения в период с 2000 по 2010 годы. Рассматривая диаграмму за 2010 год, следует отметить, что более 2/3 (69,9%) в общей структуре расходов приходится на расходы, связанные с покупкой товаров и оплатой услуг. Следующий по размерам (16,9%) сегмент в структуре расходов домашних хозяйств представлен расходами на приобретение финансовых активов, включающих в себя прирост (уменьшение) вкладов на счетах граждан, денег на руках у населения, расходы на приобретение ценных бумаг, иностранной валюты, изменение средств на счетах индивидуальных предпринимателей, задолженности по кредитам [4]. Доля расходов на осуществление обязательных платежей и разнообразных взносов в структуре общих 8 расходов в 2010 году составила 9,8%. Доля расходов на приобретение недвижимости – 3,4%. Анализ изменения структуры представленных диаграмм в период с 2000 по 2010 годы позволяет сделать вывод о наличии таких тенденций, как: уменьшение доли расходов на покупку товаров и услуг с 78,5% в 2000 году до 69,9% в 2010 году (69,6% – в 2005 году); увеличение доли расходов на прирост финансовых активов с 13,6% в 2000 году до 16,9% в 2010 году (17,8% – в 2005 году); увеличение доли расходов на обязательные платежи и разнообразные взносы с 6,6% в 2000 году до 9,8% в 2010 году (10,1% – в 2005 году); увеличение доли расходов на приобретение недвижимости в 2,5 раза – с 1,3% в 200 году до 3,4% в 2010 году (2,5% – в 2005 году). В целом изменение структуры расходов свидетельствует о том, что население России становится постепенно богаче, т.к. потребление смещается от товаров и услуг первой необходимости к товарам длительного пользования и предметам накопления [2]. При этом важно отметить рост доли расходов на прирост финансовых активов и приобретение недвижимости, что в целом характеризует увеличение возможностей населения к сбережению и накоплению. В данном аспекте сопоставим изменение показателей, характеризующих доходы, расходы и сбережений домашних хозяйств в период с 2000 по 2010 годы. В рамках исследования целесообразно рассмотреть расходы домашних хозяйств, выраженные через показатели фактического конечного потребления домашних хозяйств, включающих расходы на приобретение потребительских товаров и услуг, а также потребление товаров и услуг в натуральной форме: произведенных для себя (сельскохозяйственная продукция личных подсобных хозяйств, условно исчисленные услуги по проживанию в собственном жилище) и полученных в качестве оплаты вспомоществования. 9 труда и различных видов Таблица 1 – Изменение показателей, характеризующих доходы, расходы и сбережений домашних хозяйств* 2000 2005 2006 2007 2008 2009 2010 Фактическое конечное потребление домашних хозяйств, в 2167,8 7252,5 8938,6 11098,8 13903,3 14722,3 15990,1 расчете на душу населения в месяц, руб. Среднедушевые денежные доходы 2281,1 8111,9 10196,0 12602,7 14948,0 17008,6 18881,3 населения, в месяц, руб. Разница между среднедушевыми денежными доходами и фактическим конечным 113,3 859,4 1257,4 1504,0 1044,8 2286,3 2891,2 потреблением, в расчете на душу населения, в месяц, руб. Удельный вес сбережений 5,0 10,6 12,3 11,9 7,0 13,4 15,3 домашних хозяйств в их доходах, % Коэффициент фондов (дифференциация в 13,9 15,2 16,0 16,8 16,8 16,7 16,5 доходах), раз Коэффициент Джини (индекс концентрации 0,395 0,409 0,416 0,423 0,422 0,422 0,421 доходов), ед. * таблица рассчитана и составлена автором на основе данных: Российский статистический ежегодник. 2007: Статистический сборник. – М.: Росстат, 2007. – С.179; Российский статистический ежегодник. 2011: Статистический сборник. – М.: Росстат, 2011. – С.157 Денежные доходы населения включают оплату по труду всех категорий населения, пенсии, пособия, стипендии и другие социальные трансферты, поступления от продажи продуктов сельского хозяйства, доходы от собственности в виде процентов по вкладам, ценным бумагам, 10 дивидендов, доходы лиц, занятых предпринимательской деятельностью, а также страховые возмещения, ссуды, доходы от продажи иностранной валюты и другие доходы [4]. Из таблицы 1 видно, что разница между среднедушевыми денежными доходами и фактическим конечным потреблением, в упрощенном виде формирующая сбережения населения, в период с 2000 по 2010 годы всегда была положительной. При этом удельный вес сбережений домашних хозяйств в их доходах постепенно повышался с уровня в 5,0% в 2000 году до 15,3% в 2010 году. А если рассматривать абсолютные показатели, то объем сбережений населения за рассматриваемый период в сопоставимых ценах вырос в 6,6 раз, в результате чего в 2010 году в среднем на одного человека в России приходилось 2891,2 руб. сбережений. Однако цифра, иллюстрирующая средний объем сбережений не представляет никакой информации о том, какие именно группы населения и сколько именно имеют сбережений. Актуальность данной проблемы подтверждается тем фактом, что за рассматриваемый промежуток времени, помимо увеличения объемов сбережений и их доли в структуре расходов населения, значительно возросла и дифференциация населения в целом по уровню доходов. В частности, из таблицы 1 видно, что коэффициент фондов, измеряющих соотношение между суммарным доходом 10% населения с самыми высокими доходами и суммарным доходом 10% населения с самыми низкими доходами, в период с 2000 по 2010 годы вырос на 18,7% (с 13,9 в 2000 году до 16,5 в 2010 году). Также из таблицы 1 видно, что индекс Джини, устанавливающий степень отклонения фактического объема распределения доходов населения от линии их равномерного распределения (чем выше степень неравенства распределения доходов, тем значение индекса ближе к 1, в противном 11 случае – к 0), за рассматриваемый период увеличился с 0,395 ед. до 0,421 ед. [4]. Заключение В целом, вышеизложенное свидетельствует о том, что доходы, а следовательно, и сбережения, бедных слоев населения растут медленнее доходов и сбережений богатых слоев населения. На данный факт необходимо следует обращать внимание при разработке мер государственного регулирования инвестиционного процесса. В то же время, доходы и сбережения населения являются существенным потенциалом регионального развития. Библиографический список 1. Давыдов С.А. Особенности государственного финансового стимулирования инвестиционной деятельности в России и странах с развитой экономикой // Вестник Саратовского государственного технического университета. – 2007. – Т.1. – №2. – С.176-182. 2. Иванов В.Н., Суворов А.В., Сухорукова Г.М., Болдов О.Н. Сдвиги в объеме и структуре потребительских расходов населения России в 1990-х - 2000-х годах // Научные труды: Институт народнохозяйственного прогнозирования РАН. – 2008. – Т.6. – С.528-542. 3. Ломова Е.А. Особенности сбережений доходов домашних хозяйств как основы финансирования инвестиций в России // Вестник Челябинского государственного университета. – 2010. – №26. – С.27-32. 4. Методологические положения по статистике. Выпуск 1 // Федеральная служба государственной статистики. – URL: http://www.gks.ru/bgd/free/B99_10/IssWWW.exe/Stg. 5. Мытарев В. Плюс модернизация всей страны // РИА Новости. – URL: http://www.rian.ru/finans/20100303/211996520.html. References 12 1. Davydov S.A. Features of the state financial stimulation of investment activity in Russia and the countries with the developed economy // the Messenger of the Saratov state technical university. – 2007. – Т.1. – №2. – P.176-182. 2. Ivanov V.N., Suvorov A.V., Sukhorukova G.M., Boldov O.N. Shifts in volume and structure of consumer expenses of the population of Russia in the 1990th - the 2000th years // Scientific works: Institute of economic forecasting of the Russian Academy of Sciences. – 2008. – Т.6. – P.528-542. 3. Lomova E.A. Features of savings of the income of house farms as bases of financing of investments in Russia//the Messenger of the Chelyabinsk state university. – 2010. – № 26. – P.27-32. 4. Methodological provisions statistically. Release 1 // Federal service of the state statistics. – URL: http://www.gks.ru/bgd/free/B99_10/IssWWW.exe/Stg. 5. Mytarev V. Plus modernization of all country // RIA Novosti – URL: http://www.rian.ru/finans/20100303/211996520.html. 13