ежедневныи обзор рынков

advertisement

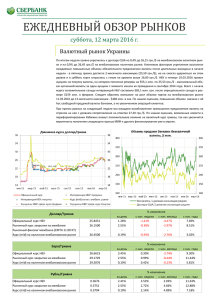

ЕЖЕДНЕВНЫИ ОБЗОР РЫНКОВ пятница, 28 марта 2014 г. Изменения в бюджетнои политике — март 2014 года Правительство Украины с режима «жесткая монетарная политика - мягкая фискальная политика» переходит в режим «мягкая монетарная политика - жесткая фискальная политика», что является оптимальным путем в мировой практике для нормализации ситуации с государственными финансами и снижения долговой нагрузки. Япония является самым ярким примером такой политики - с начала момента проведения «Абэномики» иена девальвировала к доллару США на 34,4%, соотношение дефицита бюджета к ВВП благодаря повышению налогов планируется к снижению с 10% в 2013 году до 8% в 2014 году и 6,7% в 2015 году. В Украине макроэкономические изменения будут происходить болезненно, но являются положительными в средне- и долгосрочной перспективе. • Новый макроэкономический прогноз предусматривает снижение темпов роста реального ВВП на 3% и рост инфляции на 12,3% (в предыдущей версии бюджета был предусмотрен рост реального ВВП на 3% и инфляции 8,3% - см. таблицу ниже). Утверждение более реалистичных макропоказателей (прогноз снижения реального ВВП на 3% даже находится ниже медианного прогноза аналитиков согласно опроса компании Bloomberg) является положительным фактором, который позволяет рационально планировать расходную и доходную части бюджета. • Из шагов по повышению налогов Правительство более всего рассчитывает на поступление от налога в размере 0,5% за покупку наличной и безналичной валюты юридическими и физическими лицами - 9,1 млрд. грн. за 7 месяцев. Кроме того, из-за отсрочки начала возмещения НДС при экспорте зерна до 01.10.2014 доходы бюджета будут увеличены на 5,8 млрд. грн. Из-за повышения некоторых налогов и акцизов (+42,5% ставки акцизного сбора на пиво, +25% на крепкие алкогольные напитки и табачные изделия, вдвое увеличены ставки акцизного сбора на новые легковые автомобили и мотоциклы) объем доходов бюджета будет увеличен на 3,5 млрд. грн. Увеличение в 2 раза ренты за использование недр и ставки сбора за использование радиочастотного ресурса принесет в бюджет дополнительно 1,5 млрд. и др. • Правительство также снизило некоторые социальные, капитальные и административные расходы: 1. Повышение минимальной заработной платы до 1250 грн. перенесено на 01.01.2015; 2. Капитальные расходы снижены на 3,7 млрд. грн.; 3. Расходы на удержание государственного аппарата снижены на 0,6 млрд. грн. Кроме того, в бюджете Правительство предусмотрело максимально децентрализованную систему отношений государственного бюджета с бюджетом Автономной Республики Крым и бюджетом г. Севастополя (финансирование расходов будет проводится за счет собранных налогов, перечисление средств из госбюджета не предусматривается). Показатели государственного бюджета Макропрогнозы Номинальный ВВП, млрд. грн. Реальный ВВП, % г/г Инфляция, % г/г Инфляция, среднее за период Курс доллар/гривна Цена на газ, $/1000 куб. м. Показатели бюджета Доходы Расходы Дефицит (-) / Профицит (+) Приватизация План привлечений Всего (внешние + внутренние) Внешние Внутренние Государственные гарантии пятница, 28 марта 2014 г. Факт 2013 Закон (16.01.2014) Изменения в Закон (27.03.2014) Значения Изм. к 2013 г. Изм. к пред. Закону 1 455 0.0% 0.5% -0.3% 8.0 412.5 1 653 3.0% 8.3% 4.3% 8.5 268.5 1 524 -3.0% 12.3%* 8.5% 10.0 480.0 +4.8% -3.0 п.п. +11.8 п.п. +4.6 п.п. +25.0% +16.4% -7.8% -6.0 п.п. +4.0 п.п. +4.2 п.п. +17.6% +78.8% 339 403 -65 1 395 462 -72 17 373 437 -69 17 +10.0% +8.3% +6.0% +1 049% -5.7% -5.5% -4.2% 0.0% 157 48 109 50 164 52 111 50 199 90 109 25 +27.0% +88.2% +0.1% -50.0% +22.0% +73.1% -2.0% -50.0% 1 Валютныи рынок Украины По итогам недели курс гривны к доллару США девальвировал на 4,6% до рекордного минимума – 11,30 грн./$ (с начала года – на 36,5%). В то же время чистый спрос населения на доллары США незначительно сократился по сравнению с предыдущей неделей (по нашим оценкам), а ключевым фактором роста котировок выступила избыточная гривневая ликвидность банковской системы (см. стр. 3). Объемы межбанковского валютного рынка сохраняются на низком уровне: среднедневной объем продажи иностранной валюты за последние четыре дня составил $0,9 млрд. в экв. – рост на 5% по сравнению с предыдущей неделей, но снижение на 33% по сравнению со среднедневным значением в 2013 году. Мы считаем, что котировки показали такой существенный рост из-за эффекта преувеличения (“overshooting”) и ожидаем укрепление гривны на следующей неделе. Через Постановление №172 от 28.03.2014 НБУ продолжил действие ряда некоторых ограничений на валютном рынке до 01.05.2014, в том числе: 1. Выдача клиенту наличной иностранной валюты в один рабочий день на максимальную сумму 15 000 грн. в экв.; 2. Запрет на валютообменные операции без поставки; 3. Возможность досрочно возвращать вклады в иностранной валюте по всем типам договоров в гривневом эквиваленте. Кроме того, НБУ ввел новые ограничения: 1. Запрет на выпуск депозитных сертификатов банка, а погашение ранее выпущенных проводится исключительно путем перечисления средств на счет владельца или предъявителя; 2. Переводы иностранной валюты физическими лицами за границу без подтверждающих документов ограничиваются 15 000 грн. в экв. в месяц, а на основе подтверждающих документов – 150 000 грн. в месяц (исключение составляют расходы на лечение, учебу, заработную плату, судебные исполнения, в связи со смертью, в связи с выездом на постоянное место жительства); 3. Срок депонирования средств на специальном счете для покупки иностранной валюты снижен с 4-х дней до 3-х дней, а с 01.04.2014 – с 3-х дней до 2-х дней. 4. Продажа клиенту наличной иностранной валюты в один рабочий день на максимальную сумму 15 000 грн. в экв. Доллар/Гривна Официальный курс НБУ Рыночный курс закрытия на межбанке Рыночный фиксинг межбанка (EMTA 11.00 КТ) Курс продажи на наличном рынке 10,8502 11,3000 11,2875 11,3474 Евро/Гривна Официальный курс НБУ Рыночный курс закрытия на межбанке Курс продажи на наличном рынке 14,9277 15,5330 15,6999 Рубль/Гривна Официальный курс НБУ Рыночный курс закрытия на межбанке пятница, 28 на марта 2014 рынке г. Курс продажи наличном 0,3049 0,3166 0,3187 за день 1,67% 0,44% 2,21% 0,57% % изменение с нач. недели с нач. месяца 7,33% 8,65% 4,63% 13,00% 7,50% 9,45% 6,68% 2,82% с нач. года 35,75% 36,47% 36,94% 36,90% за день 1,43% 4,27% 0,16% % изменение с нач. недели с нач. месяца 7,30% 9,46% 4,27% 12,54% 6,84% 2,54% с нач. года 35,20% 36,50% 36,48% за день 1,29% 0,24% 0,13% % изменение с нач. недели с нач. месяца 8,92% 10,08% 6,24% 13,54% 9,41% 3,61% с нач. года 24,48% 25,68% 26,02% 2 Денежныи рынок Украины На этой неделе Национальный банк Украины продолжил «насыщать» банковскую систему кредитами рефинансирования, вследствие чего «узкая ликвидность» банковской системы повысилась на 16,3% до почти 3-летнего максимума – 27,2 млрд. грн. В течении недели НБУ провел 3 тендерных аукциона и предоставил банкам в общей сумме 4,0 млрд. грн. по средневзвешенной ставке 14,4% на средний срок 95 дней. Кроме того, гривневую ликвидность банковской системы поддержал Минфин через выплату около 1,7 млрд. грн. по ОВГЗ. Объем депозитных сертификатов НБУ (ДС) в обращении за неделю повысился на 3,4 млрд. грн. до 9,3 млрд. грн. (максимум с 19.07.2013 года), из которых 99% срочностью овернайт. На фоне роста ликвидности банковской системы ставки денежного рынка на коротком конце кривой в течение недели постепенно снижались: ставка Киевпрайм овернайт снизилась на 284 б.п. до 3,96% (2-месячный минимум), а ставки сроком 1 неделя и 1 месяц на 42 б.п. и 40 б.п. до 17,30% и 23,30% соответственно. Сегодня НБУ понизил ставку по ДС овернайт на 50 б.п. до 1,5%, что является еще одним шагом по смягчению монетарной политики. Показатели ликвидности Сегодня Неделю назад Месяц назад В начале года Остатки на корсчетах банков "Узкая ликвидность" 26 527 100 000 27 198 818 450 28 916 800 000 23 387 618 450 27 008 600 000 18 154 200 000 36 701 600 000 24 363 700 000 Ожидаемые изменения гривневой ликвидности банковской системы на протяжении следующих 7 рабочих дней Погашение Депозитных Сертификатов НБУ Сумма выплаты по гривневым ОВГЗ Возврат рефинансирования (овернайт или тендерных) Прочее Итого оценка влияния на ликвидность 28.03.2014 31.03.2014 01.04.2014 02.04.2014 03.04.2014 04.04.2014 07.04.2014 9 256 000 000 0 0 26 000 000 16 000 000 0 0 0 0 0 350 580 000 0 0 0 -206 300 000 0 -420 000 000 0 0 -1 061 560 000 0 1 217 800 000 0 0 0 0 0 0 10 267 500 000 0 -420 000 000 376 580 000 16 000 000 -1 061 560 000 0 Итого 9 298 000 000 350 580 000 -1 687 860 000 1 217 800 000 9 178 520 000 Индикаторы рыночной стоимости средств, % Срок Овернайт 1 неделя 2 недели 1 месяц 2 месяца 3 месяца 6 месяцев 9 месяцев 1 год Kieibor Покупка Продажа 3,00 5,75 12,75 16,75 17,67 23,33 16,25 22,00 14,50 19,00 14,75 18,75 пятница, 28 марта 2014 г. Kievprime Индекс ставок по депозитам физических лиц Гривна Доллар Евро USDUAH NDF Implied Rates Differential 3,96 17,30 23,30 18,30 18,04 18,04 17,94 18,50 18,83 19,28 19,16 7,21 7,67 8,01 8,16 5,81 6,07 8,01 6,97 2,0 6,6 13,5 11,6 11,8 3 Международные рынки Мировые фондовые рынки сегодня показывают существенный рост на фоне девальвации иены (S&P500 +0.9%, USDJPY +0.7%). Трейдеры на международных рынках особое внимание уделяют динамике японской иены и много шутят о том, что не нужно смотреть ни фундаментальный, ни технический анализ, а только направление «единственно-важного индикатора» - японской иены. Как только открывается европейская или американские сессии, направление рынков как правило отображает динамику японской иены на азиатской сессии ранее. Такая «популярность» иены вызвана тем, что японская валюта всегда использовалась для проведения «кэрритрейд» операций - инвесторы используют иену (из-за ее низкой стоимости) для фондирования рисковых покупок акций или других высокодоходных валют. Проведение «Абэномики» (политика по массивному удешевлению стоимости иены для «разгона» инфляции) еще более стимулирует проведение «кэрри-трейд» операций. Сегодня аппетиты к рискам инвесторов были также «подогреты» выходом данных по инфляции ниже ожиданий в Германии и в Испании, что окажет давление на ЕЦБ по большему смягчению монетарной политики на заседании на следующей неделе (03.04.2013). Международный валютный рынок Евро/доллар Доллар/рос. рубль Фунт/доллар Доллар/иена Доллар/швейц. франк Доллар/юань Доллар/пол. злотый Доллар/каз. тенге Доллар/бел. рубль Доллар/тур. лира за день 1,3746 35,69 1,6637 102,93 0,8872 6,2125 3,04 182,08 9 890 2,1931 0,04% 0,20% 0,16% 0,73% 0,07% -0,01% 0,18% -0,02% 0,20% 0,32% LIBOR с нач. года 0,02% 8,59% 0,48% -2,26% -0,64% 2,61% 0,44% 18,03% 3,67% 2,09% EURIBOR MOSPRIME USD EUR EUR RUB 0,08990 0,12010 0,17113 0,15175 0,19640 0,23335 0,31710 0,36726 0,32890 0,46741 0,51215 0,55080 0,59025 0,63940 0,55860 0,13429 0,16429 0,04471 0,21000 0,24500 0,27643 0,14714 0,17357 0,37414 0,22929 0,26357 0,29357 0,32429 0,35500 0,54100 0,208 0,237 0,277 0,313 0,267 0,309 0,416 0,381 0,418 0,501 0,489 0,519 0,587 8,22 8,31 8,43 8,92 9,09 9,19 9,34 - Индикаторы стоимости средств, % Овернайт 1 неделя 2 недели 1 месяц 2 месяца 3 месяца 4 месяца 5 месяцев 6 месяцев 7 месяцев 8 месяцев 9 месяцев 10 месяцев 11 месяцев 12 месяцев % изменение с нач. с нач. недели месяца -0,35% -0,41% -1,52% -0,48% 0,92% -0,64% 0,67% 1,11% 0,49% 0,78% -0,21% 1,10% -0,20% 0,78% -0,12% -1,27% 0,25% 1,28% -1,83% -0,59% пятница, 28 марта 2014 г. Международные товарные рынки, цены спот в долл. США Золото Серебро Сталь (LME) Нефть Brent Нефть WTI Железная руда Рис Кукуруза Пшеница Сахар 1 292,78 19,82 390,00 107,99 101,89 112,30 15,51 4,21 6,18 22,85 Международные фондовые рынки и рынки капитала ПФТС (Украина) Украинская Биржа РТС (Россия) Акции Сбербанка (руб.) S&P 500 (США) Euro Stoxx (Еврозона) DAX (Германия) FTSE 100 (Великобр.) Nikkei 225 (Япония) Бонды США 10Y, % Бонды Германии 10Y, % Бонды Италии 10Y, % Бонды Испании 10Y, % Бонды Украины, 9Y, % CDS Украины, 5Y, б. п. 364,64 992,41 1 186,28 81,36 1 865,54 3 163,45 9 567,29 6 624,94 14 696,03 2,72 1,56 3,30 3,24 8,60 890,0 за день 0,11% 0,56% 0,00% 0,15% 0,60% 0,00% 0,23% 0,00% 0,00% 2,36% за день -1,40% -1,29% 0,58% 1,83% 0,89% 0,95% 1,23% 0,56% 0,50% 1,35% 1,30% -0,15% -0,37% 0,49% -0,30% % изменение с нач. с нач. недели месяца -3,14% -2,53% -2,53% -6,65% 0,13% 6,85% 1,00% -0,99% 1,93% -0,68% 1,45% -4,91% 0,52% -0,83% 0,00% 0,00% 0,00% 0,00% 2,28% 3,91% с нач. года 7,58% 1,77% 30,00% -2,54% 3,53% -16,32% 1,04% 0,00% 0,00% 5,11% % изменение с нач. с нач. недели месяца -1,72% -7,31% -3,40% -11,33% 4,41% -6,39% 3,68% -10,69% -0,05% 0,33% 2,16% 0,45% 2,40% -1,29% 1,03% -2,71% 3,32% -0,98% -0,93% 2,63% -4,60% -4,19% -3,28% -5,09% -3,43% -7,67% -11,02% -6,34% -24,80% -12,70% с нач. года 21,33% 9,05% -17,78% -19,49% 0,93% 1,75% 0,16% -1,84% -9,79% -10,27% -19,34% -19,95% -21,95% -3,18% 8,98% 4 АО «СБЕРБАНК РОССИИ» ул. Владимирская 46 Киев, 01601, Украина Тел.: +380 44 594 71 65 Факс: +380 44 247 43 23 www.sbrf.com.ua Казначей Дмитрий Золотько d.zolotko@sbrf.com.ua +380 44 247 43 11 Алексей Реутов a.reutov@sbrf.com.ua +380 44 594 71 65 Павел Лехновский p.lekhnovsky@sbrf.com.ua +380 44 594 71 65 Аналитическое подразделение Отдел по работе на денежном и валютном рынке Игорь Литвиненко i.litvinenko2@sbrf.com.ua +380 44 594 76 34 Игорь Сарнацкий i.sarnackiy@sbrf.com.ua +380 44 247 43 10 Отказ от ответственности: Данные, приведенные в настоящем документе, не являются рекомендацией о вложении денег. Информация предоставлена исключительно в ознакомительных целях. Любая информация, представленная в настоящем документе, носит ознакомительный характер и не является предложением, просьбой, требованием или рекомендацией к покупке, продаже, или предоставлению (прямому или косвенному) ценных бумаг или их производных. Продажа или покупка ценных бумаг не может осуществляться на основании информации, изложенной в настоящем документе, и указанных в нем цен. Информация, изложенная в настоящем документе, не может быть использована в основе какого-либо юридически связывающего обязательства или соглашения, включая, но не ограничиваясь, обязательства по обновлению данной информации. Она не может воспроизводиться, распространяться или издаваться любым информируемым лицом в целях какого-либо предложения, мотива, требования или рекомендации к подписке, покупке или продаже любых ценных бумаг или их производных. Будет считаться, что каждый, получивший информацию, провел свое собственное исследование и дал свою собственную оценку перспектив инвестиций в инструменты, упомянутые в настоящем документе. АО «СБЕРБАНК РОССИИ» не берет на себя никакой ответственности за любые прямые или косвенные убытки, затраты или ущерб, понесенные в связи с использованием информации, изложенной в настоящем документе, включая представленные данные. Информация также не может быть рассмотрена в качестве рекомендации по определенной инвестиционной политике или в качестве любой другой рекомендации. Информация не может рассматриваться как обязательство, гарантия, требование, обещание, оферта, рекомендации, консультации и т.д. АО «СБЕРБАНК РОССИИ» не несет ответственность за последствия, возникшие у третьих лиц при использовании информации, изложенной в настоящем документе. Банк вправе в любое время и без чьего-либо уведомления изменять информацию, изложенную в настоящем документе Третьи лица (инвесторы, акционеры и пр.) самостоятельно оценивают экономические риски и выгоды от сделки (услуги), налоговые, юридические, бухгалтерские последствия, свою готовность и возможность принять такие риски. АО «СБЕРБАНК РОССИИ» не дает гарантии точности, полноты, адекватности воспроизведения информации третьими лицами и отказывается от ответственности за ошибки и упущения, допущенные ими при воспроизведении такой информации. Информация, изложенная в настоящем документе, не может быть интерпретирована как предложение / оферта или как рекомендация / консультация по инвестиционным, юридическим, налоговым, банковским и другим вопросам. В случае возникновения потребности в получении подобных консультаций следует обратиться к специалистам. пятница, 28 марта 2014 г. 5