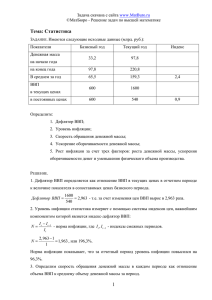

денежная экономика: краткое изложение лекций, тесты

advertisement