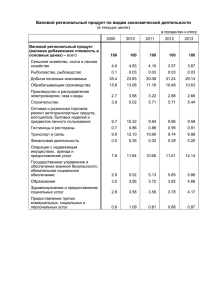

Экономическая деятельность

advertisement