Электроэнергетика Дальнего Востока: региональная специфика

advertisement

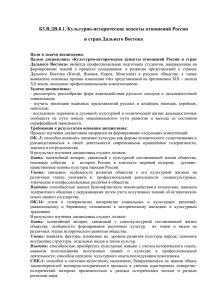

тема номера Евгений Калечиц консультант компании Branan Электроэнергетика Дальнего Востока: региональная специфика и стратегия развития С момента завершения реформы российской электроэнергетики прошло уже более полутора лет. За это время новые механизмы координации отраслевого развития, созданные еще в период существования ОАО РАО «ЕЭС России», подтвердили свою работоспособность и эффективность: сегодня в нашей стране функционирует и развивается оптовый рынок электрической энергии и мощности; разделенные по видам деятельности энергокомпании конкурируют друг с другом, стремятся к повышению эффективности и привлекают частный капитал; реализуются инвестиционные программы. Конечно, далеко не все насущные проблемы электроэнергетики решены, тем не менее отрасль находится на пути к полному выходу из режима «ручного управления» и можно ожидать, что залогом ее дальнейшего развития станет именно расширение свободных рыночных отношений. При этом в ряде регионов развитие конкуренции на рынке электроэнергии в настоящее время невозможно по объективным причинам: ограничены пропускная способность электрических сетей энергосистем и условия для конкурентного отбора поставщиков электроэнергии; количество участников либо слишком мало для формирования полноценного рынка, либо энергокомпании сильно отличаются по технологии производства, либо технологические и финансовоэкономические риски чрезмерно высоки для гарантирования рыночных обязательств участников. В электроэнергетике Дальнего Востока России одновременно присутствуют все перечисленные факторы. Так, из девяти регионов Дальневосточного федерального округа только пять (Амурская область, Хабаровский и Приморский края, Еврейская автономная область и южные районы Республики Саха (Якутия)) соединены магистральными ЛЭП и образуют Объединенную энергосистему Востока (ОЭС Востока). Впрочем, перетоки электроэнергии в ряде сечений ОЭС Востока ограничены, так же как и возможность передачи и получения электроэнергии из ОЭС Сибири. Выработку электроэнергии в ОЭС Востока фактически осуществляют только две крупные компании — ОАО «Дальневосточная генерирующая компания» и ОАО «РусГидро», а весь объем электрической энергии и мощности, реализуемый в рамках Второй неценовой зоны ОРЭМ, созданной в пределах ОЭС Востока, покупает ОАО «Дальневосточная энергетическая компания», выполняющее функции единого закупщика и гарантирующего поставщика в соответствующих регионах. В Сахалинской области, Камчатском крае, Магаданской области, Чукотском автономном округе и на территории большей части Якутии функционируют технологически изолированные энергосистемы, обслуживаемые монополистами — АО-энерго, не разП Р О Ф Е С С И О Н А Л Ь Н Ы Й Ж У Р Н А Л 0 1 ( 7 3 ) Я Н В А Р Ь 2 0 1 0 13 тема номера деленными в отличие от большинства российских энергокомпаний по видам деятельности. Значительные расстояния между населенными пунктами (в ДФО всего 4% населения России рассредоточено более чем на трети территории страны) и сетевые ограничения не позволяют оптимизировать загрузку эффективных электростанций, что приводит к росту удельного расхода энергоносителей. При этом на фоне избытка мощности в ряде энергорайонов для некоторых частей ОЭС Востока, напротив, характерен ее дефицит. В зонах децентрализованного энергоснабжения применяются ДЭС, использующие дорогостоящее привозное топливо. Поставка дизельного топлива и мазута возможна только в пределах сезонного транспортного окна; график завоза неустойчив из-за суровых климатических условий, а это диктует необходимость формирования больших запасов топлива. Климат и высокая сейсмическая активность предопределяют ускоренный износ оборудования и значительные расходы на строительство новых и реконструкцию существующих энергообъектов. 14 П Р О Ф Е С С И О Н А Л Ь Н Ы Й Ж У Р Н А Л 0 1 ( 7 3 ) Я Н В А Р Ь 2010 Таблица. Структура установленной мощности электростанций Дальневосточного федерального округа на начало 2010 г. Электростанции Установленная мощность, МВт ТЭС 8 682 ГЭС 5 189 Возобновляемые источники, кроме ГЭС (геотермальные, ветровые электростанции) 81 АЭС 48 Всего 14 000 Все эти факторы в совокупности препятствуют возникновению на Дальнем Востоке в среднесрочной перспективе условий для создания полноценного конкурентного рынка электроэнергии. После 1 июля 2008 г. дальневосточная энергетика «унаследовала» дореформенную структуру управления отраслью: основные активы тепловой генерации, распределительных электрических сетей и магистральных ЛЭП изолированных энергосистем принадлежат дочерним компаниям ОАО «РАО Энергетические системы Востока» — холдинга, являющегося правопреемником ОАО РАО «ЕЭС России» в отношении дальневосточной электроэнергетики и выполняющего аналогичные координационные функции. В целом на конец 2009 г. объем установленной мощности дальневосточных электростанций достиг 14 ГВт (см. таблицу), ожидаемый годовой объем выработки электроэнергии — около 42 млрд кВт∙ч, что, по разным оценкам, соответственно составляет 5—7 и 4—5% общероссийских показателей. Протяженность ЛЭП всех классов напряжения превышает 100 тыс. км. При этом в условиях отсутствия рынка и существования ряда проблем, обусловленных самой структурой региональных энергосистем, дальнейшее развитие электроэнергетики Дальнего Востока объективно не может базироваться на тех же принципах, что и развитие отрасли в масштабах всей России. Так, в настоящее время компании — субъекты дальневосточной электроэнергетики не имеют возможности ориентироваться на рыночные ценовые сигналы при принятии инвестиционных решений: отрасль является полностью регулируемой, и свободные цены, отражающие соотношение спро- тема номера Весьма вероятно, что осуществление подобных проектов позволит сформировать на Дальнем Востоке новый центр современного промышленного производства. Однако кластерный характер развития, предполагающий централизованное планирование реализации проектов и синхронизацию деятельности предприятий, относящихся к разным отраслям, делает эту инициативу практически нереализуемой для отдельных инвесторов. Именно поэтому проекты кластерного развития на Дальнем Востоке в настоящее время находятся под контролем государства, обладающего не только инструментами для координации деятельности всех участников, но и значительными финансовыми ресурсами для выполнения функции соинвестора. Так, развитие региональных предприятий, в том числе энергокомпаний, софинансируется федеральным бюджетом и бюджетами субъектов Российской Федерации на Дальнем Востоке. Основным инструментом привлечения государственных инвестиций на сегодняшний день является федеральная целевая программа «Экономическое и социальное развитие Дальнего Востока и Забайкалья на период до 2013 года», включающая подпрограмму «Развитие г. Владивостока как центра международного сотрудничества в АзиатскоТихоокеанском регионе», направленную на подготовку к саммиту АТЭС, запланированному на 2012 г. Уже первоначальная редакция федеральной целевой программы предполагала необходимость привлечения более чем 120 млрд руб. в электроэнергетику региона в период до 2013 г. В настоящее время общий объем необходимых инвестиций на среднесрочный период до 2025 г. можно оценить более чем в 1,5 трлн руб. — это соответствует предложениям, учтенным при разработке проекта Стратегии развития электроэнергетики Дальнего Востока до 2020 г. и на период до 2025 г., инициированной в августе 2008 г. На сегодняшний день проект одобрен органами исполни- Рисунок. Структура установленной мощности электростанций Дальневосточного федерального округа (конец 2009—2025 гг.) 22 22,3 2020 2025 17,4 14 ГВт са и предложения на электроэнергию и позволяющие оценить потребность в новых генерирующих источниках и их ожидаемую эффективность, не формируются. В связи с этим не исключено возникновение проблем координации планов развития энергокомпаний и крупных потребителей электроэнергии — при малом количестве участников смещение сроков ввода новых генерирующих источников и энергоемких производств может существенно повлиять на работу энергосистем и привести к возникновению дефицита, либо, напротив, избытка мощности. Однако реализация масштабных инвестиционных проектов — единственно возможный путь развития дальневосточной электроэнергетики и преодоления тех проблем, которые наблюдаются в отрасли на сегодняшний день. В частности, строительство новых энергоблоков и магистральных ЛЭП необходимо для устранения дефицита мощности и замещения неэффективных либо выработавших ресурс электростанций (Майская ГРЭС в Хабаровском крае, Сахалинская ГРЭС); развитие распределительносетевого комплекса требуется для подключения новых потребителей, обеспечения надежности электроснабжения и снижения потерь электроэнергии. Помимо устранения имеющихся отраслевых ограничений привлечение инвестиций в электроэнергетику может придать мощный импульс всей экономике региона. На данный момент разработаны проекты создания на Дальнем Востоке энергопромышленных кластеров, объединяющих энергоемкие предприятия и мощные источники электроэнергии. Среди них — проект развития Южно-Якутского гидроэнергетического комплекса, покрывающего потребность добывающих предприятий в электроэнергии за счет выработки каскада новых ГЭС на р. Тимптон, а также проект достройки Усть-Среднеканской ГЭС в Магаданской области, питающей новые горнорудные производства. 2009 2015 ВИЭ (кроме ГЭС) АЭС ГЭС ТЭС тельной власти регионов Дальневосточного федерального округа и готов к рассмотрению Правительством Российской Федерации. Актуальность принятия комплексной программы, регламентирующей направления развития отрасли, очевидна. Во-первых, сложность кластерных проектов предусматривает участие в них государства, и обнародование поставленных задач может упростить координацию действий участников и повысить инвестиционную привлекательность проектов. Во-вторых, в состав Стратегии могут быть включены перечни инвестиционных проектов, нацеленных на преодоление общих отраслевых проблем и перспективное развитие, причем в процессе разработки документа субъекты электроэнергетики получают возможность согласовать сроки и общие технические решения по выбранным направлениям. В-третьих, общее видение развития отрасли, формируемое в процессе работы над проектом Стратегии, позволяет выработать прозрачные критерии целесообразности реализации тех или иных инвестиционных проектов в электроэнергетике региона, то есть частично ослабить ограничения, возникающие из-за отсутствия на Дальнем Востоке полноценного рынка электроэнергии и ценовых сигналов. Работа над проектом Стратегии развития электроэнергетики ДальП Р О Ф Е С С И О Н А Л Ь Н Ы Й Ж У Р Н А Л 0 1 ( 7 3 ) Я Н В А Р Ь 2 0 1 0 15 тема номера Справка о компании Компания Branan занимает лидирующие позиции в области предоставления услуг управленческого консалтинга для предприятий электроэнергетической отрасли России. Одним из основных направлений деятельности Branan является сотрудничество с региональными энергетическими компаниями в разработке стратегии развития, управлении процессами реструктуризации, повышении эффективности операционной и финансовой политики, а также оказание содействия в привлечении инвестиций. Среди клиентов и партнеров компании: ОАО РАО «ЕЭС России», ОАО «РАО Энергетические системы Востока», ОАО «РусГидро», более четверти региональных энергосистем, территориальные и оптовые генерирующие компании, крупнейшие частные инвесторы, органы исполнительной власти Российской Федерации, а также зарубежные поставщики оборудования. него Востока до 2020 г. и на период до 2025 г. была построена именно таким образом, и сегодня можно сказать, что этот документ отвечает на основные вопросы относительно будущего отрасли. Цели и задачи электроэнергетики в нем синхронизированы с направлениями развития региона в целом, заданными Стратегией социально-экономического развития Дальнего Востока, Республики Бурятия, Забайкальского края и Иркутской области на период до 2025 г. Это, во-первых, обеспечит масштабные инвестиционные программы энергокомпаний необходимыми ресурсами, а во-вторых — установит соответствие планируемых сроков запуска новых энергоемких производств срокам ввода в эксплуатацию новых генерирующих источников и электросетевых объектов, включая схемы выдачи мощности электростанций. Сегодня дальневосточные энергокомпании, работающие вне рынка и осуществляющие проекты строительства новых электростанций, сильно рискуют: окупаемость инвестиций зависит от ожидаемых объемов электропотребления в энергосистемах региона, выдать же мощность новых генерирующих источников в смежные энергосистемы, чтобы компенсировать вероятное падение локального спроса, пока что нельзя. В настоящее время разработаны два сцена16 П Р О Ф Е С С И О Н А Л Ь Н Ы Й Ж У Р Н А Л 0 1 ( 7 3 ) Я Н В А Р Ь 2010 рия спроса на электроэнергию на территории Дальнего Востока — целевой и инерционный, в рамках которых ожидается, что уровень электропотребления в 2010—2025 гг. будет расти со среднегодовым темпом 4,2 либо 2,7% и к 2025 г. увеличится до 82 либо 60 млрд кВт∙ч соответственно. При этом ключевым фактором, устанавливающим долгосрочный тренд электропотребления, будет являться интенсивность государственной политики по стимулированию социально-экономического развития Дальнего Востока, которая включает поддержку промышленности, модернизацию коммунальной сферы, развитие инфраструктуры. Сценарии существенно различаются, неодинакова и оптимальная структура отрасли, соответствующая каждому из них, — объемы установленной мощности, структура топливного баланса, требуемый уровень развития электросетевого комплекса. С данной проблемой при принятии инвестиционных решений в той или иной степени сталкиваются все субъекты российской электроэнергетики, однако на Дальнем Востоке она особенно глубока. Именно поэтому здесь столь актуально участие государства в стратегическом планировании развития как электроэнергетики, так и экономики региона в целом. Определяя приоритеты, а также координируя реализацию проектов по комплексному развитию Дальнего Востока, органы власти имеют возможность в некоторой степени управлять перспективными объемами электропотребления. С другой стороны, государственный контроль над ключевыми субъектами дальневосточной электроэнергетики — ОАО «РАО Энергетические системы Востока», ОАО «РусГидро», ОАО «ФСК ЕЭС», ОАО «Концерн Росэнергоатом» — позволяет согласовать инвестиционные программы компаний, оптимизировать графики ввода мощностей и создать условия для того, чтобы структура отрасли наилучшим образом отвечала потребностям экономики региона. Для лучшей согласованности инвестиционных планов субъектов электроэнергетики, а также планов развития компаний — крупных потребителей электроэнергии на Дальнем Востоке необходимо дополнительно запустить механизм формирования и корректировки сводной отраслевой инвестиционной программы на основе прогноза электропотребления, регулярно обновляемого с учетом динамики социальноэкономических показателей и заявок потребителей. Эта задача существенно упростится при наличии единого центра ответственности за развитие электроэнергетики Дальнего Востока, который мог бы также выполнять полный набор функций по координации деятельности субъектов отрасли — государственных компаний. Последнее особенно важно в условиях, когда преодоление имеющихся проблем и гарантии стабильного роста столь сильно зависят от направлений государственной политики. При этом вопросы прогнозирования электропотребления на территории Дальнего Востока и поиска технических решений для покрытия перспективной потребности в электроэнергии должны решаться прежде всего с учетом тарифных последствий реализации инвестиционных проектов. На данный момент энергокомпании не обладают достаточным объемом ресурсов для финансирования масштабных программ, предлагаемых в рамках Стратегии. Соответственно, вложения в них должны быть подкреплены либо тарифными источниками, либо средствами инвесторов. Рассматривая ограничение роста тарифа и приведение цены электроэнергии для конечных потребителей Дальнего Востока к среднероссийскому уровню как одну из важнейших задач Стратегии, следует с осторожностью относиться к перспективе учета инвестиционных потребностей отрасли в составе тарифа в полном объеме. Однако многие целевые проекты, способствующие устранению характерных для энергосистем сложностей, имеют длительные сроки окупаемости и представляют весьма узкий интерес для частных инвесторов. Вероятно, наилучшим решением будет поиск оптимального сочетания основных источников финансирования инвестиционных программ. Стратегия содержит предложения по повышению эффективности системы тарифного регулирования электроэнергетики Дальнего Востока, в соответствии с которыми тарифная выручка энергокомпаний должна, по аналогии с методикой RAB, предусматривать норму доходности на средства инвестора, направленные на осуществление инвестиционных проектов. Это позволит гарантировать частным инвесторам доходность инвестиций в дальневосточную электроэнергетику и привлечь значительный объем ресурсов для реализации программ развития. Ограничение же роста тарифа, обозначенное Стратегией, будет обеспечено софинансированием инвестиционных программ за счет бюджетных средств. Ожидается, что результатом станет создание условий для комплексного развития отрасли, в том числе для внедрения проектов социальной направленности, при сохранении приемлемой тарифной нагрузки на потребителей. В среднесрочной перспективе — после реализации первоочередных проектов, нацеленных на решение текущих проблем энергосистем, Стратегия предполагает инновационное развитие электроэнергетики. Так, за счет строительства малых ГЭС и ветродизельных электростанций будет осваиваться потенциал возобновляемых источников энергии Дальнего Востока. В Якутии и на Камчатке будут реализованы программы оптимизации локальной энергетики, направленные на замещение работающих на дорогостоящем привозном топливе дизельных электростанций эффективными угольными мини-ТЭЦ и ветродизельными установками. Получат развитие масштабные проекты экспорта электроэнергии в страны Азиатско-Тихоокеанского региона, включающие в том числе сооружение экспортно-ориентированных ТЭС и ЛЭП. Наконец, в дальнейшем ряд изолированных энергорайонов планируется присоединить к ОЭС Востока и улучшить связь между ОЭС Востока и ЕЭС России, что создаст предпосылки для становления на Дальнем Востоке конкурентного рынка электроэнергии. Есть все основания полагать, что утверждение Стратегии развития электроэнергетики Дальнего Востока до 2020 г. и на период до 2025 г. позволит придать мощный импульс отрасли. Конечно, поиск оптимального баланса между интересами энергетиков и конечных потребителей находится в компетенции государства. Однако разработка Стратегии помогла выявить основные «болевые точки» дальневосточной электроэнергетики — технические, финансовоэкономические, организационные, а также предложить решения, ориентированные на уверенный долгосрочный рост. А самыми главными результатами, достигнутыми на сегодняшний день, пожалуй, стали уверенность энергетиков в перспективах отрасли на годы вперед и возможность заглянуть в будущее перед тем, как приступить к трудной работе по его формированию. Ч и та й т е в Ф ЕВ РА Л Е тема номера Системный подход к управлению рисками как основа национальной энергетической безопасности Рейтинги генерирующих компаний по техническому состоянию оборудования ТЭС Особенности заключения и исполнения договора энергоснабжения между абонентом и субабонентом Рынок информационных технологий: сценарии развития Приложение «Оборудование» П Р О Ф Е С С И О Н А Л Ь Н Ы Й Ж У Р Н А Л 0 1 ( 7 3 ) Я Н В А Р Ь 2 0 1 0 17