Дополнение. Введение в теорию обобщенных функций. ( PDF

advertisement

Доля П.Г.

Харьковский Национальный Университет

механико – математический факультет

2012 г.

Математические методы компьютерной томографии.

В настоящем дополнении излагаются математические методы, которые

используются в компьютерной томографии. Перед вами часть, которая

знакомит с обобщенными функциями – математическим аппаратом,

используемым при выводе и доказательстве основных теоретических

положений компьютерной томографии.

Дополнение 1.

Введение в теорию обобщенных функций.

Оглавление

1. Обоснование. .................................................................................................... 2

2. Определение обобщенных функций .............................................................. 4

2.1 Функционалы над векторным пространством.......................................... 4

2.2 Определение обобщенных функций. Пространства D и D'. ................... 6

2.3 Дифференцирование обобщенных функций .......................................... 16

3. Свойства обобщенных функций................................................................... 20

3.1 Линейная замена переменных в обобщенных функциях. ..................... 20

3.2 Умножение обобщенных функций.......................................................... 21

3.3 Свойства обобщенных производных....................................................... 25

3.3 Первообразная обобщенной функции..................................................... 26

4. Функция Дирака............................................................................................. 30

4.1 Основные свойства d функции Дирака. .................................................. 30

4.2 Преобразование Фурье функции Дирака. ............................................... 45

5. Приложения. ................................................................................................... 47

5.1 Формулы интегрирования некоторых «кусочных» функций ............... 47

5.2 Примеры ..................................................................................................... 48

6. Обобщенные функции в пространстве n измерений.................................. 56

Литература. ......................................................................................................... 57

Соглашение об обозначениях. В пределах одного параграфа ссылка на

формулы дается одним номером, например, формула (4) отсылает к формуле

4 текущего параграфа (или главы, если в ней нет параграфов). Ссылка на

формулу 5 параграфа 3 текущей главы обозначается (3.5). Ссылка на

формулу другой главы обознается тремя числами, например, (2.1.3) отсылает

читателя к формуле 3 первого параграфа второй главы.

1. Обоснование.

В классическом математическом анализе обычно имеют дело с «хорошими»

функциями, которые можно дифференцировать, интегрировать, можно

нарисовать их график. Эти функции могут стремиться к бесконечности в

некоторых точках или иметь разрывы, конечные или бесконечные, но эти

особенности, как правило, не существенно усложняют вычисления. В то же

время, пределы последовательностей таких «хороших» классических

функций не всегда являются такими же «хорошими» функциями.

Рассмотрим, например, гауссовскую функцию, которая широко применяется

как в математике, так и в физике. Она задается формулой

ϕ (x ) =

2

2

1

e − x / 2σ

σ 2π

(1)

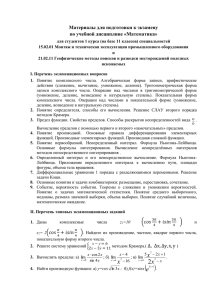

Ее график при s = 1.0, 0.5, 0.25 показан на следующем рисунке

С уменьшением s кривая (1) становится все более узкой, так что в пределе

σ → 0 функция j(х) = 0 при всех х ∫ 0. В то же время

∞

∫ ϕ (x )dx = 1

(2)

−∞

Хотелось бы, чтобы равенство (2) выполнялось и для функции – предела при

σ → 0 . Но тогда получится, что интеграл от функции равной нулю всюду,

кроме единственной точки х=0, не равен нулю! Ясно, что такие функции не

вполне обычны с точки зрения классического математического анализа, хотя

функция (1) при s∫ 0 не просто хорошая, а очень хорошая - она бесконечно

дифференцируемая.

В приложениях для работы с «функциями», являющимися пределами

последовательностей классических функций, возможны два пути. Либо

проводить

все

вычисления

с

функциями,

составляющими

последовательность, а на последнем этапе переходить к пределу, либо с

самого начала придать некий смысл «функциям – пределам». Первый путь

приводит к громоздким вычислениям. Второй же путь является естественным

для развития математики. Именно, множество «хороших» функций

расширяется таким образом, чтобы предел любой последовательности

функций из расширенного множества также являлся элементом этого

множества. Тем самым получаемое множество функций оказывается

замкнутым. Расширенное таким образом множество «хороших» функций

приводит к множеству обобщенных функций. Это похоже на построения,

2

которые используются для определения вещественных чисел, являющихся

пределами последовательностей рациональных чисел.

Обобщенную функцию нельзя, вообще говоря, изобразить графически.

Это значит, что такие функции не могут получиться в качестве результата

некоторого эксперимента. Обобщенные функции возникают лишь на

промежуточных этапах вычислений. Чтобы получить экспериментально

измеряемую величину, в конце вычислений должна быть выполнена

операция усреднения (интегрирования) по отрезку (или объему). Другими

словами, физические величины, задаваемые обобщенными функциями, могут

быть сопоставлены с экспериментом лишь после вычисления интеграла от

этих величин, возможно, в произведении с другими, обычными функциями.

Это полностью согласуется с тем фактом, что никакой измерительный

прибор не дает значение физической величины в точке, а только некоторое

среднее значение этой величины в окрестности точки. Например, если

распределение физической величины х задается формулой (1), то это дает

возможность с помощью интегрирования по отрезку вычислить среднее

значение этой величины на отрезке, которое уже можно сравнивать с

экспериментальным значением.

Другая причина введения новых функций связана с потребностями

физики и техники, в частности с тем, что при исследовании математических

моделей методами дифференциального и интегрального исчисления

постоянно нужно делать оговорки о свойствах функций – о

дифференцируемости, интегрируемости и т.д. Вместе с тем реальные

функции (физические зависимости, получаемые в результате эксперимента)

такими свойствами не обладают. Но их всегда, с любой степенью точности,

можно приблизить «хорошими», например, дифференцируемыми нужное

количество раз функциями, выполнить для таких «хороших» функций

вычисления, а затем путем предельного перехода вернуться к решению

исходной задачи. Но такие переходы с точки зрения математики должны

быть корректными. Поэтому возникла необходимость распространить

аппарат математического анализа на обобщенные функции – пределы

последовательностей «хороших» функций.

Развитие математической теории обобщенных функций связано с

именами С.Л. Соболева [2] и французского математика Л. Шварца [3], хотя в

теоретической физике эти функции систематически стали использоваться

после работ П.Дирака, который ввел знаменитую d – функцию, носящую

теперь его имя. Именно d – функция Дирака является пределом функций (1)

при σ → 0 .

Математически строгая теория обобщенных функций содержит

определение множества «хороших» функций, правила выполнения

предельных переходов и т.п. Этим вопросам посвящена специальная

литература, в которой можно найти формулировки и доказательства

соответствующих теорем [2 – 5]. Ниже излагаются лишь некоторые

результаты этой теории, которые наиболее часто используются в

математических методах компьютерной томографии. При этом, мы в

3

основном будем излагать теорию обобщенных функций «одной переменной»

и только вскользь упомянем некоторые результаты касающиеся обобщенных

функций «многих переменных».

2. Определение обобщенных функций

2.1 Функционалы над векторным пространством

«Обобщенные функции представляют собой «идеальные элементы», которые

пополняют классические функциональные пространства по тому же образцу ,

как вещественные числа пополняют множество чисел рациональных» [7].

Прежде чем приступить к конкретному изложению приведем несколько

общих понятий и результатов функционального анализа. Вначале мы

рассмотрим абстрактное пространство R, в котором определено понятие

сходимости.

Линейное пространство R называется линейным пространством со

сходимостью,

если

в

нем

определено

понятие

сходимости

последовательности его элементов к элементу пространства, такое, что

операции сложения элементов пространства и умножения их на число

являются непрерывными.

Это означает, что во множестве всех последовательностей элементов

пространства R выделен класс последовательностей, названных

сходящимися. Каждой сходящейся последовательности поставлен в

соответствие единственный элемент пространства R, названный ее пределом.

При этом для любых последовательностей {xn} и {yn} из R, сходящихся

соответственно к пределам x ∈ R и y ∈ R , и любых чисел l и m,

последовательность {λ xn + μ y n } также сходится и

lim (λ xn + μ y n ) = λ x + μ y

n→∞

Кроме того, если {λn } – числовая

последовательность и

lim λn x = λ x для любого x ∈ R .

lim λn = λ , то

n →∞

n →∞

Функции, определенные на линейном пространстве R и принимающие

числовые значения, называются функционалами этого пространства или

функционалами над этим пространством. Значение функционала f на

элементе х линейного пространства R обозначается (f, x).

Пусть R – линейное пространство. Функционал f над этим

пространством называется линейным, если для любых элементов

x ∈ R, y ∈ R и любых чисел l, m выполняется условие

( f , λ x + μ y ) = λ ( f , x) + μ ( f , y )

Функционал f, определенный на линейном пространстве R со сходимостью,

называется непрерывным, если для любой сходящейся последовательности

xn ∈ R, lim xn = x , выполняется условие lim ( f , xn ) = ( f , x ) .

n→ ∞

n→ ∞

4

Функционалы, как и всякие числовые функции, можно складывать, умножать

друг на друга, в частности на число. Например, если f и g – функционалы, то

значение функционала α f + β g (a и b – числа) на элементе x ∈ R

определяется по формуле

(α f + β g , x ) = α ( f , x ) + β (g , x )

Лемма 1. Линейные непрерывные функционалы образуют линейное

пространство.

Д о к а з а т е л ь с т в о . Пусть f и g – линейные функционалы, a и b – числа.

Покажем, что α f + β g – также линейный функционал:

(α f + β g , λ x + μ y ) = α ( f , λ x + μ y ) + β (g , λ x + μ y ) =

= α [λ ( f , x ) + μ ( f , y )] + β [λ ( g , x ) + μ ( g , y )] =

= λ [α ( f , x ) + β ( g , x )] + μ [α ( f , y ) + β ( g , y )] =

= λ (α f + β g , x ) + μ (α f + β g , y )

Пусть теперь f и g – непрерывные функционалы. Покажем, что тогда и

α f + β g - также непрерывный функционал. Пусть lim xn = x . Тогда

n→∞

lim (α f + β g , xn ) = lim [(α f , xn ) + (β g , xn )] =

n→∞

n→∞

= α lim ( f , xn ) + β lim ( g , xn ) = α ( f , x ) + β ( g , x ) = (α f + β g , x )

n→∞

n→∞

□

В линейном пространстве линейных непрерывных функционалов над

пространством R определяется понятие сходимости последовательности

следующим образом. Последовательность функционалов fn, n=1,2,…,

называется сходящейся к функционалу f, если последовательность значений

функционалов fn сходится на каждом элементе x ∈ R к значению на нем

функционала f. Т.е. утверждение lim f n = f равносильно утверждению

n→∞

lim ( f n , x ) = ( f , x ), ∀x ∈ R

n→∞

При таком определении сходимости функционалов операции их сложения и

умножения на число непрерывны (это непосредственно следует из

линейности функционалов) и, следовательно, справедлива следующая

Лемма 2. Линейные непрерывные функционалы образуют линейное

пространство со сходимостью.

Линейное пространство функционалов (со сходимостью) над линейным

пространством R со сходимостью называется сопряженным пространством к

этому линейному пространству.

Пусть R и S - линейные пространства со сходимостью и каждый

элемент пространства R является и элементом пространства S. Пусть также

всякая последовательность xn ∈ R, n = 1,2,... , сходящаяся в R к элементу x,

сходится к этому элементу и в S. В этом случае будем писать R ⊂ S .

Говорят, что линейный непрерывный функционал над пространством R ⊂ S

5

продолжаем в линейный непрерывный функционал над пространством S,

если в пространстве S существует линейный непрерывный функционал F,

такой, что (F , x ) = ( f , x ) для всех x ∈ R (т.е. F = f на R). В этом случае

функционал F называется продолжением функционала f.

2.2 Определение обобщенных функций. Пространства D и D'.

Перед рассмотрением основного для нас линейного пространства

функций напомним некоторые понятия математического анализа. Будем

рассматривать функции, аргументами которых являются вещественные

числа, а значениями – вообще говоря, комплексные.

Понятия сходящегося и абсолютно сходящегося интеграла были

введены для функций, определенных на некотором промежутке с концами a

и b, − ∞ ≤ a < b ≤ +∞ , для которых существует такое конечное множество

точек xi, i = 0, 1, 2,…, k: a = x0 < x1 <…< xk = b, что функция f интегрируема по

Риману на любом отрезке [ξ ,η ] , лежащем в заданном промежутке и не

содержащем ни одной из точек x0 , x1 ,..., xk . Точки xi, i = 0, 1, 2,…, k

называются особыми. Если сходятся все интегралы

∫xi −1 f (x ) dx

xi

(i = 1,…,k), то

интеграл по промежутку с концами a и b определяется равенством

b

k

xi

∫ f (x ) dx = ∑ ∫ f (x ) dx

a

i =1 xi −1

и называется сходящимся. Функции, для которых сходится интеграл

b

∫a f (x ) dx ,

называются абсолютно интегрируемыми (в несобственном

смысле) на промежутке с концами a и b, а функция f называется абсолютно

интегрируемой на этом промежутке. В случае, когда a и b конечны, говорят,

что функция f абсолютно интегрируема на отрезке [a, b].

Если интеграл абсолютно сходится, то он и просто сходится.

Если функция интегрируема по Риману на некотором отрезке, то ее

абсолютная величина также интегрируема по Риману на нем и,

следовательно, функция интегрируемая по Риману на отрезке, абсолютно

интегрируема на нем.

Функция f называется локально интегрируемой, если она абсолютно

интегрируема на любом конечном отрезке.

Для всякой функции f замыкание множества точек x, для которых

f ( x ) ≠ 0 , называется ее носителем и обозначается supp f .

Функция f, определенная на всей оси, называется финитной, если

существует конечный отрезок, вне которого она равна нулю во всех точках,

т.е. ее носитель содержится в некотором конечном отрезке.

Очевидно, что все финитные функции при естественных операциях их

сложения и умножения на число образуют линейное пространство, а

бесконечно дифференцируемые финитные функции – его подпространство.

6

Ясно, что такие функции не могут быть аналитическими. Введем в этом

подпространстве понятие сходимости последовательностей.

Последовательность бесконечно дифференцируемых финитных

функций

ϕ n , n = 1,2,...

называется

сходящейся

к

бесконечно

дифференцируемой финитной функции j, если:

1) существует отрезок [a, b], вне которого все функции ϕ n , n = 1,2,... и j

обращаются в ноль (т.е. отрезок [a, b] содержит носители всех функций j

и ϕ n , n = 1,2,... );

2) на этом отрезке [a, b] последовательность функций ϕ n , n = 1,2,... и

последовательности всех их производных ϕ n(k ) , n = 1,2,... равномерно

сходятся

соответственно к функции j и к ее соответствующим

производным ϕ (k ) , k = 1,2,... .

Совокупность бесконечно дифференцируемых финитных функций с

введенной операцией предельного перехода является линейным

пространством со сходимостью. Это непосредственно следует из свойств

пределов функций и свойств равномерно сходящихся последовательностей.

Пространство бесконечно дифференцируемых финитных функций с

введенной сходимостью называется основным пространством D.

Очевидно, что если ϕ ∈ D , то и любая ее производная принадлежит

пространству D. Также, если {ϕ n } сходится к j в D, то и последовательность

{ϕ ( )} производных

любого порядка k = 1,2,... сходится к ϕ (k ) в D. Это

непосредственно следует из определения сходимости в пространстве D.

В связи с приведенным определением возникает вопрос: существуют

ли основные функции, отличные от тождественного нуля? Примером

основной функции, отличной от нулевой, является «шапочка»

ε2

⎧

−

2

2

⎪

(1)

ωε ( x ) = ⎨Cε e ε − x , x < ε

⎪

0 , x ≥ε

⎩

k

n

Постоянную Cε выберем так, чтобы

ε

∫ Cε e

−ε

−

ε2

2

ε −x

2

1 −

dx = Cε ε ∫ e

−1

∫−∞ ωε (x )dx = ∫−ε ωε (x )dx = 1, т.е.

1

1− t

2

ε

∞

dt = 1 , где

1 −

∫e

1

1− t2

dt ≈ 0.4439938162

−1

Очевидно, что функция ωε ( x ) во всех точках, кроме x = ε и x = −ε , имеет

производные любого порядка. Проверку существования и непрерывности

производных следует выполнить для этих двух точек. Например, для точки

x = ε эта проверка должна состоять в вычислении производных при x > ε и

последующем вычислении пределов этих производных при x → ε + 0 справа.

Пределы производных при x → ε − 0 слева, очевидно, равны нулю. Левые и

правые пределы производных (они будут нулями) должны совпасть со

7

значением производных функции ωε ( x ) в точке x = ε . Например, значение

первой производной в точке x = ε вычисляется как предел

ω (ε + Δx ) − ωε (ε )

ω (ε + Δx )

lim ε

= lim ε

.

Δx → 0

Δx → 0

Δx

Δx

Подробная проверка бесконечной дифференцируемости функции ωε ( x )

приведена в [8]. График «шапочки» при ε = 1; 0.5; 0.25 приведен на

следующем рисунке

Произведение функции ωε ( x ) на любую бесконечно дифференцируемую не

финитную функцию (например, на полином) будет функцией из D, потому,

что вне носителя все производные «шапочки» равны нулю. Следующая

лемма дает другие многочисленные примеры основных функций.

Лемма 1. Для любого отрезка [a,b] и любого числа ε > 0 существует

функция

η ∈ C ∞ (R )

такая,

что

0 ≤ η (x ) ≤ 1;

η ( x ) = 1, x ∈ [a, b];

η ( x ) = 0, x ∉ [a − 2ε , b + 2ε ] . График функции η ( x ) изображен на следующем

рисунке.

Д о к а з а т е л ь с т в о . Пусть c(x) – характеристическая функция отрезка

[a − ε , b + ε ].

Тогда функция η ( x ) = ∫−∞ χ ( y )ωε ( x − y )dy обладает требуемыми

∞

свойствами. Действительно, так как ωε ( x ) ∈ D, 0 ≤ ωε ( x ) , supp ωε ( x ) = [− ε , ε ] ,

b +ε

то η ( x ) = ∫ ωε ( x − y )dy ∈ C

a −ε

∞

(R ) .

∞

∞

−∞

−∞

Далее 0 ≤ η ( x ) ≤ ∫ ωε ( x − y )dy = ∫ ωε (ξ )dξ = 1

и поскольку при фиксированном x supp ωε ( x − y ) = [x − ε , x + ε ] , то

ε

⎧ x +ε

⎪ ω ( x − y )dy = ∫ ωε (ξ )dξ = 1, x ∈ [a, b]

η ( x ) = ∫ χ ( y )ωε ( x − y )dy = ⎨ x∫−ε ε

−ε

x −ε

⎪

0,

x ∉ [a − 2ε , b + 2ε ]

⎩

x +ε

□

Вот другой способ построения такой функции. Возьмем функцию

g ( x ) = ωε ( x + 1 + ε ) − ωε (− x + 1 + ε ) . Ее график показан на следующем

8

рисунке слева. Теперь построим функцию h( x ) = ∫− ∞ g (τ ) dτ . Ее график

x

показан справа.

Очевидно, что функция h(x) бесконечно дифференцируемая и на отрезке

[− 1,1] принимает единичные значения. Если построить функции

g a , b ( x ) = ωε ( x + a + ε ) − ωε (− x + b + ε ) и ha , b ( x ) = ∫− ∞ g a ,b (τ ) dτ ,

x

(2)

то ha,b ( x ) будет обладать всеми свойствами функции h(x) для отрезка [a, b], о

которых говорится в лемме.

Легко видеть, что произведение функции h(x) на любую бесконечно

дифференцируемую не финитную функцию также будет принадлежать D.

Приведенные примеры показывают, что множество D содержит достаточно

много функций.

Всякий линейный непрерывный функционал f, определенный на D,

называется обобщенной функцией. Поясним это определение.

1. Обобщенная функция f есть функционал на D, т.е. каждой ϕ ∈ D

сопоставляется (комплексное) число (f, j).

2. Обобщенная функция f есть линейный функционал на D, т.е. если ϕ ∈ D ,

ψ ∈ D и l, m – числа, то ( f , λ ϕ + μψ ) = λ ( f , ϕ ) + μ ( f , ψ ) .

3. Обобщенная функция есть непрерывный функционал на D, т.е. если

ϕ k → ϕ , k → ∞ в D, то ( f , ϕ k ) → ( f ,ϕ ), k → ∞ .

Если f – локально интегрируемая функция, а ϕ ∈ D , то произведение

f ⋅ ϕ абсолютно интегрируемо на всей оси. Действительно, пусть

supp ϕ ⊂ [a, b]; функция j, очевидно, ограничена: ϕ ( x ) ≤ C , − ∞ < x < ∞ ,

поэтому

+∞

b

b

∫ f (x )ϕ (x ) dx = ∫ f (x )ϕ ( x ) dx ≤ C ∫ f (x )

−∞

a

dx

a

Тогда для локально интегрируемой функции можно определить функционал

(f, j) на D равенством

∞

( f ,ϕ ) = ∫ f (x )ϕ (x )dx

(3)

−∞

Этот функционал линеен и непрерывен. Таким образом, всякой локально

интегрируемой функции f(x) соответствует обобщенная функция (f, j). В

этом смысле всякую локально интегрируемую функцию можно

9

рассматривать как обобщенную функцию. Мы будем также говорить, что

обобщенная функция (f, j) порождается функцией f.

Пример. Приведем пример обобщенной функции, которая не порождается

никакой локально интегрируемой функцией. Рассмотрим функционал,

обозначаемый d=d(x), который определяется формулой

(δ ,ϕ ) = ϕ (0) , ϕ ∈ D

Этот функционал называется дельта функцией Дирака. Легко видеть, что он

линеен и непрерывен. Он не может быть представлен в виде (3) ни при какой

локально интегрируемой функции f. Действительно, предположим, что

существует такая локально интегрируемая функция f, что

+∞

(δ ,ϕ ) = ∫ f (x )ϕ (x )dx , ϕ ∈ D

−∞

В качестве функции j(x) можно выбрать функцию

⎧ − a2

⎪ 2 2

ϕ a ( x ) = ⎨e a − x , x < a,

(4)

⎪ 0 , x ≥a

⎩

которая отличается от «шапочки» ω a ( x ) только числовым множителем.

Тогда для функции f и для этой функции ja мы имели бы

+∞

1

(5)

∫ f (x )ϕ a (x )dx = ϕ a (0) = e

−∞

Но при a → 0 интеграл слева стремится к нулю и при достаточно малом a

левую часть (5) можно сделать сколь угодно малой, что противоречит

равенству (5). Полученное противоречие и доказывает наше утверждение.

Таким образом, запас обобщенных функций в указанном смысле больше, чем

обычных.

□

Иногда обобщенные функции обозначаются символом f(x). Это обозначение

чисто символическое; оно отнюдь не обозначает значение обобщенной

функции в точке x, а отражает лишь тот факт, что обобщенные функции

являются в вышеуказанном смысле обобщением обычных (локально

интегрируемых) функций; никакое значение обобщенной функции в точке x

здесь не подразумевается.

Для обозначения значения обобщенной функции f на функции

ϕ = ϕ ( x ) ∈ D наряду с записью ( f ,ϕ ) употребляется также запись

∞

∫− ∞ f (x )ϕ (x )dx .

символа

∞

Таким образом, левая часть (3) является определением

∫− ∞ f (x )ϕ (x )dx

для обобщенных функций, не порожденных

локально интегрируемыми функциями. Например, мы будем иногда вместо

(δ ,ϕ )

писать

∞

∫− ∞ δ (x )ϕ (x )dx . Таким образом,

∞

∫− ∞ δ (x )ϕ (x )dx = ϕ (0) .

10

Функционал, ставящий в соответствие каждой функции ϕ ∈ D число

ϕ ( x0 ) , где x0 фиксировано, называется d - функцией и обозначается

δ ( x − x0 ) . Применяя интегральную форму (3) записи функционала, можно

написать

+∞

∫ δ (x − x0 )ϕ (x )dx = ϕ (x0 ) , ϕ ∈ D

(6)

−∞

Обобщенные функции, определяемые локально интегрируемыми в R

функциями по формуле (3), называются регулярными обобщенными

функциями. Остальные обобщенные функции называются сингулярными

обобщенными функциями.

+∞

Постоянная обобщенная функция f, т.е. такая, что ( f ,ϕ ) = c ∫− ∞ ϕ ( x )dx ,

где c – постоянная, ϕ ∈ D (в частности, единичная и нулевая функция),

является примером регулярной обобщенной функцией, а d-функция является

примером сингулярной обобщенной функции.

Между локально интегрируемыми на вещественной оси функциями и

регулярными обобщенными функциями существует взаимно однозначное

соответствие. Поэтому мы будем отождествлять локально интегрируемую

функцию f(x) и порождаемую ею по формуле (3) обобщенную функцию –

функционал (f,j). В этом смысле «обычные», т. е. локально интегрируемые в

R1, функции являются (регулярными) обобщенными функциями.

Сингулярную обобщенную функцию нельзя отождествить ни с кой локально

интегрируемой функцией. Всю совокупность обычных локально

интегрируемых функций можно рассматривать как некоторую часть

совокупности всех обобщенных функций.

Совокупность обобщенных функций, как и всякая совокупность

функционалов линейного пространства со сходимостью, образует линейное

пространство со сходимостью, которое называется пространством

обобщенных функций и обозначается D'.

Таким образом, сходимость последовательности обобщенных функций

fn, n=1,2,… к обобщенной функции f означает, что

lim ( f n ,ϕ ) = ( f ,ϕ )

n →∞

для любой функции ϕ ∈ D .

При этом элементами последовательности могут быть, например,

регулярные функции, а ее пределом – сингулярная функция. Для

иллюстрации этого факта рассмотрим последовательность локально

интегрируемых функций

ε

⎧1

⎪⎪ε , x ≤ 2

δ ε (x ) = ⎨

(7)

ε

⎪0 , x >

⎪⎩

2

При ε → 0 будем иметь

11

⎧+ ∞, x = 0

lim δ ε ( x ) = ⎨

ε → +0

⎩ 0 ,x≠0

в смысле обычного определения предела функции, зависящей от параметра.

С другой стороны оказывается, что для любой непрерывной на всей оси

функции j(x)

+∞

lim

ε → +0

∫ δ ε (x )ϕ (x )dx = ϕ (0)

(8)

−∞

Действительно

+∞

∫ δ ε (x )ϕ (x )dx − ϕ (0) =

−∞

1

∫ ϕ (x )dx − ϕ (0) ≤

ε −ε / 2

И так как

lim

ε /2

1

ε → +0 ε

1

ε /2

ϕ ( x ) − ϕ (0) dx

ε − ε∫/ 2

ε /2

∫ ϕ (x ) − ϕ (0) dx = 0

−ε / 2

то формула (8) доказана.

С точки зрения обобщенных функций это означает, что lim δ ε = δ в D'

ε → +0

и d-функция является пределом регулярных обобщенных функций. Т.о. мы

получили, что

lim (δ ε ,ϕ ) = lim

ε → +0

ε → +0

+∞

∫ δ ε (x )ϕ (x )dx = ϕ (0) = (δ ,ϕ )

(9)

−∞

Вообще можно показать, что всякая сингулярная обобщенная функция

является пределом регулярных [10]. В этом смысле пространство

обобщенных функций является «пополнением» пространства обычных

функций.

Как мы видели, понятие обобщенной функции не сводится к понятию

функции точки и поэтому говорить о значении обобщенной функции в

данной точке, в частности об обращении ее в ноль в этой точке, вообще

говоря, не имеет смысла. Однако можно ввести естественной понятие

обращения в ноль обобщенной функции на интервале.

Говорят, что обобщенная функция f обращается в ноль на интервале

(a,b), если ( f ,ϕ ) = 0 для всех ϕ ∈ D , которые имеют носитель,

содержащийся в интервале (a,b). Этот факт будем записывать так

f = 0, x ∈ (a, b ) или f ( x ) = 0, x ∈ (a, b )

Например, функция f ( x ) = 1 − ha , b ( x ) , где ha , b ( x ) определяется формулой (2),

обращается в ноль на отрезке [a, b] и интеграл ее произведения с «шапочкой»

a +b⎞

b−a

⎛

ωε ⎜ x −

равен нулю (как и с любой интегрируемой функцией

⎟,ε <

2

2

⎝

⎠

с носителем внутри отрезка [a,b]). На следующем рисунке приведены

графики функций 1 − h1,5 ( x ) и ω1 ( x − 3) .

12

В соответствии с приведенным определением, обобщенные функции f и g

называются равными на интервале (a,b), если f − g = 0, x ∈ (a, b ) ; при этом

пишем f = g , x ∈ (a, b ) . В частности, обобщенные функции называются

равными, f = g, если для всех ϕ ∈ D, ( f ,ϕ ) = ( g ,ϕ ) .

Мы будем говорить, что обобщенная функция f регулярна в области G,

если в этой области она совпадает с некоторой обычной локально

интегрируемой функцией. Например, дельта-функция d(х — x0) вне точки х0

всюду регулярна (и равна нулю).

Чтобы привести пример еще одной часто используемой обобщенной

функции, вспомним некоторые определения из математического анализа.

Пусть функция j интегрируема на любом конечном отрезке. Если

существует конечный предел

η

lim

η → +∞

∫ ϕ (x )dx , η > 0

−η

то он называется главным значением интеграла

буквами Vp (или v.p.)

+∞

def

Vp ∫ ϕ ( x ) dx = lim

−∞

η → +∞

∞

∫− ∞ ϕ (x )dx

и обозначается

η

∫ ϕ (x )dx

(10)

−η

Подчеркнем, что отличие этого определения от несобственного интеграла

∞

∫− ∞ ϕ (x )dx

состоит в том, что для функции j, интегрируемой на любом

конечном отрезке, интеграл

η

∫ξ ϕ (x )dx

∞

∫− ∞ ϕ (x )dx

определяется как предел интегралов

при независимом стремлении x к − ∞ и h к + ∞ . Здесь же

требуется существование лишь предела для частного случая, когда ξ = −η и

η → +∞ .

Подобным образом определяется главное значение несобственного

интеграла в точке. Пусть a < c < b и функция j при любом ε > 0

интегрируема по Риману на отрезках [a, c − ε ] и [c + ε , b] (предполагается, что

a < c − ε и c + ε < b ). Тогда главное значение интеграла

∫a ϕ (x )dx

b

в точке c

определяется формулой

13

b

⎤

⎡c − ε

Vp ∫ ϕ ( x ) dx = lim ⎢ ∫ ϕ ( x ) dx + ∫ ϕ ( x ) dx ⎥

ε → +0

a

c +ε

⎦

⎣ a

В тех случаях, когда это не может привести к недоразумениям, символы Vp

опускают.

Если для некоторой функции существует несобственный интеграл, то у

этой функции существует и главное значение интеграла и оно совпадает с ее

несобственным интегралом. Обратное неверно: у функции может

существовать конечное главное значение интеграла, а несобственный

∞

1 1

интеграл быть расходящимся. Например, интегралы ∫− ∞ x dx и ∫−1 dx не

x

существуют как несобственные, однако существуют в смысле главного

значения, которое в обоих случаях равно нулю.

1

Пример 2. Функция

не определяет обобщенную функцию, ибо она не

x

интегрируема в окрестности точки x = 0 . Но интеграл

∞

ϕ (x )

ϕ (x )

Vp ∫

dx = lim ∫

dx

(11)

ε →0

x

x

−∞

x ≥ε

b

имеет смысл, если ϕ ∈ D . Т.о. этот интеграл определяет некоторый линейный

функционал на D, который непрерывен. В самом деле предположим, что

последовательность ϕ j сходится к j при j → ∞ . Рассматривая разности

ϕ j − ϕ , можно всегда предположить, что ϕ = 0 . Итак, будем считать, что

последовательность ϕ j сходится к нулю при j → ∞ и пусть (− A, A) –

интервал, содержащий носители всех ϕ j . Имеем

+∞ ϕ ( x )

+A

+ A ϕ ( x ) − ϕ (0 )

dx

j

j

j

Vp ∫

dx = ϕ j (0 )Vp ∫

+ Vp ∫

dx

(12)

x

x

−A x

−A

Бесконечные пределы мы заменили конечными, поскольку носители всех

функций ϕ j ( x ) содержатся внутри (− A, A) . Первое слагаемое равно нулю,

−∞

dx

= 0 (функция 1 / x - нечетна). Для второго слагаемого формула

x

конечных приращений дает

ϕ j ( x ) − ϕ j (0)

(13)

≤ max ϕ ′j

x

Напомним эту формулу [1]. Для непрерывной на отрезке [a,b] функции j

имеющей в каждой точке интервала (a,b) производную, существует такая

точка x, что ϕ (b ) − ϕ (a ) = ϕ ′(ξ )(b − a ), a < ξ < b . В нашем случае a = 0, b = x и

A

ибо Vp ∫− A

производную мы заменили ее максимальным значением max ϕ ′j .

Неравенство (13), в частности, говорит о том, что во втором интеграле

правой части (12) символы Vp можно не писать, поскольку подынтегральная

14

функция ограничена и, следовательно, суммируема в окрестности начала

координат. Тогда из (12) получаем

+ ∞ ϕ (x )

+ A ϕ ( x ) − ϕ (0 )

j

j

j

Vp ∫

dx ≤ ∫

dx ≤ 2 A ⋅ max ϕ ′j

x

x

−∞

−A

что стремится к нулю при j → ∞ в силу сходимости ϕ j к нулю в D (к нулю

сходятся функции ϕ j и их производные). Непрерывность функционала

доказана.

Обобщенная функция, определенная таким способом, обозначается

1

P x ∈ D′ . Т.о. имеем

(

)

⎛ −ε ∞ ⎞ ϕ (x )

= Vp ∫

dx = lim ⎜⎜ ∫ + ∫ ⎟⎟

dx , ϕ ∈ D

(14)

ε → +0

x

x

−∞

⎝ −∞ ε ⎠

1

Обобщенная функция P x совпадает с функцией 1 при x ≠ 0 (в смысле

1

P x ,ϕ

+∞

ϕ (x )

x

равенства обобщенных функций). Функция

или главным значением интеграла от 1 .

x

1

Px

называется конечной частью

□

Пусть обобщенная функция f обращается в нуль на интервале (a, b).

Тогда она, очевидно, обращается в нуль и в окрестности каждой точки этого

интервала. Справедливо и обратное. Если обобщенная функция f обращается

в нуль в окрестности каждой точки интервала (a, b), то она обращается в нуль

и на интервале (a, b). Последнее утверждение требует доказательства,

которое мы здесь опускаем. При этом под окрестностью произвольной точки

x мы понимаем интервал U ε ( x ) = ( x − ε , x + ε ) . Т.о. имеет место

Лемма. Для того, чтобы обобщенная функция f обращалась в нуль в на

интервале (a,b) необходимо и достаточно, чтобы она обращалась в нуль в

окрестности каждой точки этого интервала.

Носителем обобщенной функции f называется множество всех тех

точек, что ни в какой окрестности каждой точки этого множества f ≠ 0 .

Носитель f обозначается supp f. Очевидно, supp f – замкнутое множество.

Если supp f – ограниченное множество, то обобщенная функция называется

финитной.

Отсюда следует, что в любой области, лежащей вне supp f ,

обобщенная функция f обращается в нуль, т. е.

( f ,ϕ ) = 0, ϕ ∈ D, supp f ∩ suppϕ = ∅

Действительно, если точка x0 ∉ supp f , то найдется такая окрестность этой

точки, что f = 0 в этой окрестности. По предыдущей лемме на любом

множестве, состоящем из таких окрестностей f = 0 .

Тем самым, носитель f состоит из тех и только тех точек, ни в какой

окрестности которых f не обращается в нуль. Например, носитель

обобщенной функции d (х — х0) есть одна точка х0 и d=0.

15

Замечание. Обобщенная функция может быть определена на более широком

функциональном пространстве, чем пространство D. Например, функция

δ ( x − x0 ) может быть определена на пространстве функций непрерывных в

точке x0.

2.3 Дифференцирование обобщенных функций

Определим теперь производную обобщенной функции. Посмотрим, что

представляет собой производная обычной непрерывно дифференцируемой

функции f, рассматриваемой как функционал ( f ,ϕ ) на D. Интегрируя по

частям, в силу финитности функции ϕ ∈ D получим

( f ′,ϕ ) =

∞

∫

f ′( x )ϕ ( x )dx = −

−∞

∞

∫ f (x )ϕ ′(x )dx = −( f ,ϕ ′)

(1)

−∞

причем ϕ ′ ∈ D . Это делает естественным следующее определение.

Производной обобщенной функции f называется функционал на D,

обозначаемый f ′ , такой, что

( f ′,ϕ ) = −( f ,ϕ ′), ϕ ∈ D

(2)

Таким образом, производная f ′ является функционалом на D, значение

которого выражается через значения функционала f на другой основной

функции (на производной исходной функции j). В частности из (2) следует,

что производная непрерывно дифференцируемой функции, рассматриваемой

как функционал на D, совпадает с ее производной в смысле обобщенных

функций.

Лемма 1. Функционал f ′ является линейным непрерывным функционалом и,

следовательно, обобщенной функцией.

Д о к а з а т е л ь с т в о . Проверим линейность

( f ′, λ ϕ + μψ ) = − f , (λ ϕ + μψ )′ = −( f , λ ϕ ′ + μψ ′) =

)

(

= −λ ( f ,ϕ ′) − μ ( f ,ψ ′) = λ ( f ′,ϕ ) + μ ( f ′,ψ ), ϕ ∈ D, ψ ∈ D

Чтобы проверить непрерывность функционала f ′ , вспомним, что если

ϕ ∈ D, ϕ k ∈ D, k = 1,2,... и lim ϕ k = ϕ в D, то в силу определения сходимости

k →∞

в D также lim ϕ k′ = ϕ ′ в D. Поэтому, если ϕ k → ϕ в D, то

k →∞

lim ( f ′,ϕ k ) = − lim ( f ,ϕ k′ ) = −( f ,ϕ ′) = ( f ′,ϕ )

k →∞

k →∞

□

Производные высших порядков для обобщенных функций определяются

последовательно

′

f (k ) = f (k −1) ,k = 1,2,..., f (0 ) = f .

По индукции легко проверяется

( f (k ) ,ϕ ) = (− 1)k ( f ,ϕ (k ) ), ϕ ∈ D , k = 0,1,...

(3)

(

)

16

Согласно сделанному определению,

производные любых порядков.

обобщенные

функции

имеют

Пример 1. Пусть

⎧0 , x < 0

H (x ) = ⎨

⎩1, x ≥ 0

Функция H(x) называется функцией Хевисайда. Она является локально

интегрируемой и потому может рассматриваться как обобщенная функция.

Найдем ее производные. Согласно определению (2)

∞

∞

−∞

0

(H ′,ϕ ) = −(H ,ϕ ′) = − ∫ H (x )ϕ ′(x )dx = − ∫ ϕ ′(x )dx = ϕ (0) = (δ ,ϕ ), ϕ ∈ D ,

т.е.

H′ =δ .

Аналогично проверяется, что H ′( x − h ) = δ ( x − h ) .

(4)

□

Пример 2. В качестве другого примера вычислим производные d функции

(δ ′,ϕ ) = −(δ ,ϕ ′) = −ϕ ′(0) ;

(δ ( ) ,ϕ ) = (− 1) (δ ,ϕ ( ) ) = (− 1) ϕ ( ) (0).

k

k

k

k

k

(5)

□

Лемма 2. Пусть f n ∈ D′, f ∈ D′ и lim f n = f . Тогда lim f n′ = f ′ , т.е для

n→∞

n→∞

обобщенных функций производная от предела равна пределу производных

Д о к а з а т е л ь с т в о . Для любой функции ϕ ∈ D

( f ′,ϕ ) − ( f n′ ,ϕ ) = −[( f ,ϕ ′) − ( f n ,ϕ ′)] → 0 , n → 0

□

∞

u ,

k =1 k

n

u

k =1 k

∑

sn = ∑

Можно рассматривать и ряды обобщенных функций. Выражение

где u k ∈ D′, k = 1,2,..., называется рядом обобщенных функций, а

- его частичной суммой n-го порядка. Ряд называется сходящимся, если в D’

существует предел lim sn = s . Элемент s называется суммой ряда, при этом

n→∞

∞

u

k =1 k

.

пишут s = ∑

Лемма 3. Сходящийся ряд обобщенных

дифференцировать любое число раз:

s (q ) =

функций

можно

почленно

∞

∑ u k(q ) , q = 1,2,...

k =1

Это следует из леммы 2.

Пример 3. Дифференцирование разрывных функций. Пусть f – функция,

дифференцируемая в обычном смысле при х < 0 и при х > 0, и пусть каждая

из ее производных имеет предел справа и предел слева в точке х = 0, т.е.

17

где f1 ∈ C 1 ( x ≤ x0 ) ,

Обозначим

через

⎧ f1 ( x ), x < x0

f (x ) = ⎨

⎩ f 2 ( x ), x > x 0

f 2 ∈ C 1 ( x ≥ x0 ) (существуют пределы f ( x0 ± 0 ) ).

[ f ]x0 = f 2 (x0 ) − f1 (x0 ) = f (x0 + 0) − f (x0 − 0) скачок

функции f в точке x0 и через { f ′} – функцию, которая равна обычной

производной f ' при х<0 и х>0 и не определенную при х = 0

⎧ f ′( x ) , x < x0

{ f ′} = ⎨ 1

⎩ f 2′ ( x ) , x > x0

Например, если f = H ( x ) , то { f ′} = 0 для всех x кроме нуля.

Найдем f' в D'. Если ϕ ∈ D , то имеем

∞

x0

−∞

−∞

( f ′, ϕ ) = −( f , ϕ ′) = − ∫ f (x )ϕ ′(x ) dx = − ∫

−

∞

∫

x0

Но

∞

∞

x0

x0

∫ f (x )ϕ ′(x )dx = ∫ f 2 (x )ϕ ′(x )dx = f 2 (x )ϕ (x )

= − f ( x0 + 0)ϕ ( x0 ) −

x =∞

x = x0

−

∞

∫ f 2′ (x )ϕ (x )dx =

x0

∞

∫ { f ′(x )}ϕ (x )dx

x0

Аналогично

x0

x0

−∞

−∞

∫ f (x )ϕ ′(x )dx = f (x0 − 0)ϕ (x0 ) − ∫ { f ′(x )}ϕ (x )dx

Складывая, получаем

∞

( f ′,ϕ ) = −( f ,ϕ ′) = ( f (x0 + 0) − f (x0 − 0))ϕ (x0 ) + ∫ { f ′}ϕ (x )dx =

−∞

= [ f ]x0 ϕ ( x0 ) +

т.е.

∫ { f ′}ϕ (x )dx = ([ f ]x0 δ (x − x0 ) + { f ′},ϕ )

∞

−∞

f ′ = { f ′} + [ f ]x 0 δ ( x − x0 )

(6)

Здесь разрыв функции f проявился у ее производной в виде сингулярной dфункции. Поскольку значение интеграла не меняется, если изменить

значение подынтегральной функции в одной точке, то значение функции { f ′}

в x0 не влияет на значение интеграла.

18

В частности, если H — функция Хевисайда, то из (6) получаем

H ′( x ) = δ ( x ) в согласии с (4). Функцию Хевисайда часто называют

«единичной ступенькой», а d-функцию — «единичным импульсом».

Формула (4) утверждает, что «единичный импульс» есть производная от

«единичной ступеньки».

Если, например,

⎧0 , x < 0

⎧0 , x < 0

f =⎨

= H ( x )cos x и { f ′} = ⎨

= − H ( x )sin x ,

>

−

>

cos

x

,

x

0

sin

x

,

x

0

⎩

⎩

то

(H (x )cos x )' = − H (x )sin x + δ (x )

Но

(H (x )sin (x ))' = H (x )cos(x ) ,

поскольку скачок функции H ( x )sin ( x ) в 0 равен нулю. Аналогично, если

F = H ( x ) f ( x ) и f ∈ C 1 , то

(H (x ) f (x ))′ = H (x ) f ′(x ) + [ f ] δ (x )

(7)

0

Если функция f(x) имеет изолированные разрывы 1-го рода в точках {xk} и

{ f ′(x )} — кусочно-непрерывная функция на R1, составленная из

«классических» производных «кусков» исходной функции, то формула (6)

естественно обобщается:

f ′ = { f ′( x )} + ∑ [ f ]x k δ ( x − xk )

(8)

k

Повторные дифференцирования (6) приводят к формулам

f ′ = { f ′} + σ 0δ

f ′′ = { f ′′} + σ 0δ ′ + σ 1δ

(9)

...................

f (m ) = f (m ) + σ 0δ (m −1) + σ 1δ (m − 2 ) + ... + σ m −1δ

где σ m – скачок m-й производной в точке x0, т.е. разность «предел справа

минус предел слева».

□

′

1

Пример 4. Докажем, что (ln x ) = P x в D'. Поскольку функция ln x

{ }

является локально интегрируемой, то она задает некоторую обобщенную

функцию. Тогда

∞

∞

0

⎛⎜ (ln x )′ ,ϕ ⎞⎟ = −((ln x ),ϕ ′) = − ln x ϕ ′( x )dx = − −

(10)

∫

∫ ∫

⎝

⎠

−∞

0

−∞

Далее

∞

∞

∞

⎡

ϕ (x ) ⎤

∞

′

′

(

)

(

)

(

)

ϕ

ϕ

ϕ

ln

x

x

dx

=

lim

ln

x

x

dx

=

lim

x

ln

x

−

⎢

∫

∫

∫ x dx⎥ =

ε

ε → +0

ε → +0

ε

ε

0

⎣

⎦

19

∞

∞

⎡

⎡

ϕ (x ) ⎤

ϕ (x ) ⎤

dx ⎥ = lim ⎢− ϕ (0 )ln ε − (ϕ (ε )) − ϕ (0)ln ε − ∫

dx ⎥

= lim ⎢− ϕ (ε )ln ε − ∫

ε → +0

ε → +0

x

x

ε

ε

⎣

⎦

⎣

⎦

Но (ϕ (ε )) − ϕ (0 )ln ε стремится к 0 при ε → +0 ибо ϕ (ε ) − ϕ (0 ) ≤ ε max ϕ ′ , а

ε ln ε → 0 . Тогда

∞

⎡

ϕ (x ) ⎤

′

(

)

(

)

ϕ

ϕ

ε

ln

x

x

dx

lim

0

ln

dx ⎥

=

−

−

⎢

∫

∫

ε → +0

x

ε

0

⎣

⎦

∞

Аналогично

−ε

⎡

ϕ (x ) ⎤

′

(

)

(

)

ϕ

ϕ

ε

ln

x

x

dx

lim

0

ln

=

−

⎢

∫

∫ x dx ⎥

ε → +0

−∞

−∞

⎣

⎦

Складывая, получим

∞

∞

ϕ (x )

ϕ (x )

dx = −Vp ∫

dx

∫ ln x ϕ ′(x )dx = − εlim

∫

→ +0

x

x

−∞

x ≥ε

−∞

0

Подставляя в (10), получаем

⎛⎜ (ln x )′ , ϕ ⎞⎟ = Vp ϕ ( x ) dx

∫

⎝

⎠

−∞ x

∞

Это и означает, что в D'

(ln x )′ = P 1

x

□

В заключении приведем без доказательства одно утверждение: каждая

обобщенная функция является производной некоторого порядка непрерывной

функции.

Упражнения.

1. Пусть f t ( x ) =

1

πt

e

−

x2

πt

. Показать, что в D' имеет место lim f t ( x ) = δ ( x ) .

d 1

1

2. Доказать, что

P = − P 2 , где

dx x

x

t →+0

∞

ϕ ( x ) − ϕ (0)

⎛ 1 ⎞

dx .

⎜ P 2 ,ϕ ⎟ = Vp ∫

2

x

⎝ x

⎠

−∞

3. Свойства обобщенных функций

3.1 Линейная замена переменных в обобщенных функциях.

Пусть f(x) – локально интегрируемая в R1 функция и x = a y + b , a ≠ 0 , –

линейное преобразование пространства R1 на себя. Тогда для любой ϕ ∈ D

имеем

∞

( f (a y + b ),ϕ ) = ∫ f (a y + b )ϕ ( y )dy =

−∞

20

(

)

( (

))

1 ∞

1

=

f ( x )ϕ a −1 ( x − b ) dx =

f ,ϕ a −1 ( x − b )

∫

a −∞

a

Это равенство мы и примем за определение обобщенной функции f (a y + b )

для любой f ( x ) ∈ D′

−1

⎛

⎞

( f (a y + b ),ϕ ) = ⎜⎜ f , ϕ (a (x − b ))⎟⎟ , ϕ ∈ D

(1)

a

⎝

⎠

Так как операция ϕ ( x ) → ϕ~( x ) = ϕ a −1 ( x − b ) линейна и непрерывна из D в D,

то функционал f (a y + b ) , определяемый правой частью равенства (1),

принадлежит D'. Действительно, из определения (1) вытекает, что операция

линейной замены переменных линейна и непрерывна из D' в D':

(λ f + μ g )(a y + b ) = λ f (a y + b ) + μ g (a y + b ) , f , g ∈ D′ ;

f k (a y + b ) → 0 , k → ∞ в D', если f k → 0 , k → ∞ в D'.

В частности,

( f (c y ),ϕ ) = 1 ⎛⎜ f ,ϕ ⎛⎜ x ⎞⎟ ⎞⎟

(2)

c⎝

⎝ c ⎠⎠

и

( f ( y + b ),ϕ ) = ( f ,ϕ (x − b ))

(3)

При этом нет необходимости писать разные обозначения независимой

переменной слева и справа. Например, последнюю формулу можно записать

в виде ( f ( x + b ),ϕ ) = ( f ,ϕ ( x − b )) .

Обобщенная функция f ( x + b )

называется сдвигом обобщенной

функции f(x) на величину b. Например, δ ( x − x0 ) – сдвиг d(х) на величину –х0,

который действует по формуле

(δ (x − x0 ),ϕ ) = (δ ,ϕ (x + x0 )) = ϕ (x0 )

(

)

3.2 Умножение обобщенных функций.

( )

Пусть f(x) — локально интегрируемая в R1 функция и a( x ) ∈ C ∞ R1 . Тогда

для любой ϕ ∈ D справедливо равенство

∞

(a(x ) f (x ),ϕ (x )) = ∫ a(x ) f (x )ϕ (x )dx = ( f (x ), a(x )ϕ (x ))

−∞

Это равенство мы и примем за определение произведения a ⋅ f обобщенной

функции f ∈ D′ на бесконечно дифференцируемую функцию а(x):

(a f ,ϕ ) = ( f , a ϕ ) , ϕ ∈ D

(4)

( )

Так как операция умножения на функцию a( x ) ∈ C ∞ R1 линейна и

непрерывна из D в D, то функционал a ⋅ f , определяемый равенством (4),

принадлежит D’. Из определения (4) вытекает, что операция умножения на

функцию a( x ) ∈ C ∞ R1 линейна и непрерывна из D' в D’.

a (λ f + μ g ) = λ (a f ) + μ (a g ) , f , g ∈ D′

( )

21

a f k → 0, k → ∞ в D', если f k → 0, k → ∞ в D'.

Если f ∈ D′ , то справедливо равенство

f =η f

(5)

где h — любая функция класса C ∞ ( R1 ) , равная 1 в окрестности носителя f.

Действительно, поскольку для любой ϕ ∈ D носители f и (1 − η )ϕ не имеют

общих точек, то

( f − η f ,ϕ ) = ((1 − η ) f ,ϕ ) = ( f , (1 − η )ϕ ) = 0 .

поскольку обобщенная функция обращается в нуль в любой области,

лежащей вне ее носителя.

Пример 1. Имеет место формула

a( x )δ ( x ) = a(0 )δ ( x )

(6)

так как при всех ϕ ∈ D

(a δ ,ϕ ) = (δ , a ϕ ) = a(0)ϕ (0) = (a(0)δ ,ϕ )

□

Таким образом, всякое произведение, в которое входит d, пропорционально

d. В частности

x ⋅δ = 0 .

(7)

Кроме того, поскольку

(a(x )δ ′,ϕ ) = (δ ′, a(x )ϕ ) = −(δ , (a(x )ϕ (x ))') = −(a(x )ϕ (x ))' x = 0 =

= −a(0 )ϕ ′(0 ) − a ′(0)ϕ (0) = (a(0 )δ ′ − a ′(0 )δ ,ϕ ) ,

то

a( x ) δ ′ = a(0 )δ ′ − a ′(0 )δ

(8)

В частности

x δ ′ = −δ , x 2δ ′ = 0

(9)

И вообще, учитывая (2.3.5), имеем

⎞

⎛ m

x δ (m ) ,ϕ = δ (m ) , x ϕ = (− 1)m δ , ( x ϕ )(m ) = (− 1)m ⎜⎜ δ , ∑ C mk ϕ (k ) x (m − k ) ⎟⎟ =

⎠

⎝ k =0

m

m

(

(

(

(

m −1)

m)

m −1)

m)

= (− 1) δ , m ⋅ ϕ

+ ϕ x = (− 1) m ⋅ δ ,ϕ

+ x δ ,ϕ

=

(

) (

(

(

)

(

)

)

)

{ (

) (

(δ ,ϕ ( ) ) = −m (δ (

)}

) ,ϕ )

m −1

m −1

= (− 1)m m ⋅ δ ,ϕ (m −1) = − m (− 1)m −1

Здесь мы учли, что x ⋅ δ = 0 . В результате

(10)

x δ (m ) = −m δ (m −1) .

Имеет место следующий важный результат.

Лемма 1. Для того чтобы обобщенная функция f удовлетворяла соотношению

x f =0

необходимо и достаточно, чтобы f было пропорционально d. т.е. f = C δ .

Д о к а з а т е л ь с т в о . Мы только что видели, что x ⋅ δ = 0 . Доказывать нужно

обратное. Пусть f удовлетворяет соотношению (10). Тогда имеем

(x f ,ϕ ) = ( f , xϕ ) = 0

22

Таким образом, f равно нулю на всякой функции ψ ∈ D , имеющей вид

ψ = x ϕ , ϕ ∈ D . Но для того, чтобы функция y из D имела вид x ϕ ,

необходимо и достаточно, чтобы y обращалась в нуль в начале координат:

ψ (0) = 0 . Это, очевидно, необходимо. Это достаточно, ибо, если ψ (0) = 0 , то

функция ϕ ( x ) = ψ ( x ) x будет бесконечно дифференцируемой (в точках,

отличных от х=0, это очевидно, а формула Тейлора, примененная к функции

ψ ∈ D , показывает, что это справедливо всюду).

Возьмем теперь некоторую фиксированную функцию q из D, такую,

что θ (0 ) = 1 . Для любой φ ∈ D построим функцию ψ = φ − φ (0 )θ , которая,

очевидно, будет обращаться в ноль в нуле. Но это значит, что

φ = φ (0 )θ + ψ , ψ (0 ) = 0

Поскольку ( f ,ψ ) = 0 , то имеем

( f ,φ ) = ( f ,φ (0)θ + ψ ) = φ (0)( f ,θ ) = C φ (0) ,

где C = ( f ,θ ) . Но это и значит, что f = C δ .

□

Замечание. То же самое предложение будет справедливо, если заменить х

произвольной бесконечно дифференцируемой функцией a(x), имеющей в

начале координат единственный нуль порядка 1. Ибо в этом случае функция

x a( x ) будет бесконечно дифференцируемой, а из a( x ) f = 0 вытекает, что

x

xf =

a(x ) f = 0 .

a(x )

Пример 2. Покажем, что общее решение уравнения

(11)

xm u = 0

в D' дается формулой

u=

m −1

∑ c k δ (k ) ( x )

(12)

k =0

где ck – произвольные постоянные.

Поскольку при всех ϕ ∈ D и k=0,1,…,m-1 имеет место

(x

m

) (

)

δ (k ) ,ϕ = δ (k ) , x mϕ = (− 1)k (δ , ( x mϕ ) (k ) ) = (− 1)k (δ , ( x mϕ ) (k ) )

x =0

=0

то x m δ (k ) ( x ) = 0 , k = 0,1,..., m − 1 и, следовательно, обобщенная функция (12)

удовлетворяет уравнению (11).

Докажем, что формула (12) дает общее решение в D' этого уравнения.

Пусть h(х) — основная функция, равная 1 в окрестности точки х = 0. Тогда

любая функция j из D представляется в виде

m −1 ϕ (k ) (0 )

ϕ (x ) = η (x ) ∑

x k + x mψ ( x )

(13)

k

!

k =0

где

m −1 ϕ (k ) (0 )

⎤

1 ⎡

ψ ( x ) = m ⎢ϕ ( x ) − η ( x ) ∑

xk ⎥ .

k!

x ⎣

k =0

⎦

23

Функция ψ ∈ D , так как она финитна и бесконечно дифференцируема.

Бесконечная дифференцируемость ее в точке x=0 следует из формулы

Тейлора

N ϕ (k ) (0 )

ψ (x ) = ∑

x k − m + O x N +1 , N ≥ m

k!

k =m

которая справедлива в окрестности нуля, где η ( x ) = 1 . Следовательно, если

u ∈ D′ - решение уравнения (11), то в силу (13) имеем

m −1 ϕ (k ) (0 )

⎛

⎞

⎜

(u,ϕ ) = ⎜ u,η (x ) ∑

x k ⎟⎟ + u , x mψ ( x ) =

k!

k =0

⎝

⎠

(

)

(

=

)

m −1 ϕ (k )

∑

k =0

(0)( u,η (x ) x k ) + (x mu,ψ (x )) = m −1(− 1)k ϕ (k ) (0) (− 1)k ( u,η (x ) x k ) =

∑

k!

k!

=

где ck =

m −1

∑ (− 1)

k

k =0

(− 1)

k =0

m −1

ck ϕ (k ) (0 ) =

∑ ck (δ (k ) ,ϕ ) ,

k =0

( u, η (x ) x ).

k

k

k!

□

Пример 3. Имеет место равенство

1

x P x = 1,

так как при всех ϕ ∈ D

(

1

x P x ,ϕ

)= (

1

P x , xϕ

)

(14)

∞

xϕ (x )

= Vp ∫

dx = ∫ ϕ ( x )dx = (1,ϕ )

x

−∞

−∞

∞

Это еще раз показывает сходство обобщенной функции

1

Px

□

с функцией 1 x .

1

Фактически обобщенная функция P x совпадает с функцией 1 x при x ≠ 0 (в

смысле равенства обобщенных функций).

Возникает вопрос: нельзя ли определить произведение любых обобщенных

функций так, чтобы это произведение опять было обобщенной функцией?

Для локально интегрируемых функций их произведение не обязано быть

2

1

⎛ 1 ⎞

таковым, например, ⎜

⎟ = . Подобное имеет место и для обобщенных

x

⎝ x⎠

функций. Произведение обобщенных функций, которое было бы

ассоциативно и коммутативно, определить нельзя. Действительно, если бы

оно существовало, то, пользуясь примерами 1 и 3, мы имели бы

противоречивую цепочку равенств:

1

1

1

1⎞

⎛

0 = 0 ⋅ P = ( x δ ( x )) ⋅ P = (δ ( x ) x )P = δ ( x )⎜ x P ⎟ = δ ( x )

x

x

x

x⎠

⎝

24

Чтобы определить однозначно произведение обобщенных функций f и g,

достаточно, чтобы они обладали, грубо говоря, свойствами: насколько f

«нерегулярна» в окрестности (произвольной) точки, настолько g должна быть

«регулярной» в этой окрестности, и наоборот. Например, естественно

считать δ ( x − a )δ ( x − b ) = 0 , если a ≠ b .

3.3 Свойства обобщенных производных

Справедливы следующие свойства операции дифференцирования

порядка a обобщенных функций.

а) Операция дифференцирования D α линейна и непрерывна из D ' в D '

Dα (λ f + μ g ) = λ Dα f + μ Dα g , f , g ∈ D′ ;

Dα

Dα f k → 0, k → ∞ в D', если f k → 0, k → ∞ в D'.

Докажем непрерывность. По определению производной при всех ϕ ∈ D

имеем

Dα f k ,ϕ = (− 1)α f k , Dα ϕ → 0 , k → ∞

(

)

(

)

что и означает, что Dα f k → 0, k → ∞ в D '. Линейность доказывается

аналогично.

В частности, если ωε ( x ) — «шапочка», то Dα ωε ( x ) → Dα δ ( x ), ε → +0 в

D '. Это следует из того, что ωε ( x ) → δ ( x ), ε → +0 в D '. Например,

ωε′ ( x ) → δ ′( x ), ε → +0 в D '. Функции ωε′ ( x ) при ε = 1; 0.5; 0.25 показаны на

следующем рисунке

b)

Любая

обобщенная

функция

бесконечно

дифференцируема.

df

d ⎛ df ⎞

Действительно, если f ∈ D′ , то

∈ D′, ⎜ ⎟ ∈ D′ и т.д. И вообще

dx

dx ⎝ dx ⎠

( f ( ) )( ) = ( f ( ) )(

m

n

n

m)

= f (m + n )

(1)

с) Если f ∈ D′ и a ∈ C ∞ (R ) , то справедлива формула дифференцирования

произведения a ⋅ f :

25

d (a f ) da

df

=

f +a

dx

dx

dx

Действительно, если j—любая основная функция, то

dϕ ⎞

dϕ ⎞

⎛

⎛

⎛ d (a f ) ⎞

,ϕ ⎟ = −⎜ a f ,

⎟=

⎟ = −⎜ f , a

⎜

dx

dx

dx

⎠

⎝

⎠

⎝

⎠

⎝

⎛ d (a ϕ ) ⎞ ⎛ da ⎞

⎛ d (a ϕ ) da ⎞

= −⎜ f ,

− ϕ ⎟ = −⎜ f ,

⎟ +⎜ f , ϕ⎟ =

dx

dx ⎠

dx ⎠ ⎝ dx ⎠

⎝

⎝

⎞

⎞ ⎛ df da

⎞ ⎛ df ⎞ ⎛ da

⎞ ⎛ da

⎛ df

f ,ϕ ⎟ = ⎜ a ,ϕ ⎟ + ⎜

f ,ϕ ⎟ = ⎜ a +

f ,ϕ ⎟

= ⎜ , aϕ ⎟ + ⎜

⎠

⎠ ⎝ dx dx

⎠ ⎝ dx ⎠ ⎝ dx

⎠ ⎝ dx

⎝ dx

откуда и вытекает формула (2).

(2)

d) Если обобщенная функция f = 0, x ∈ (a, b ) , то и Dα f = 0 , x ∈ (a, b ) , так что

supp Dα f ⊂ supp f . Действительно, если ϕ ∈ D и supp ϕ ⊂ [a, b] , то и

Dα ϕ ∈ D и supp Dα ϕ ⊂ [a, b] . Поэтому

означает Dα f = 0, x ∈ (a, b ) .

(Dα f ,ϕ ) = (− 1)α ( f , Dα ϕ ) = 0 , что и

3.3 Первообразная обобщенной функции.

Всякая непрерывная функция f(x) имеет (единственную с точностью до

аддитивной постоянной) первообразную F(x).

x

F ( x ) = ∫ f (ξ ) dξ + C ,

F ′( x ) = f ( x )

Равенство F ′( x ) = f ( x ) мы примем за исходное для определения

первообразной произвольной обобщенной функции f.

Обобщенная функция F из D′ называется первообразной обобщенной

функции f из D′ , если F ′ = f . Поскольку (F ′,ϕ ) = −(F ,ϕ ') , то

( F , ϕ ′ ) = − ( f , ϕ ), ϕ ∈ D

(1)

Это равенство показывает, что функционал F(x) задан не на всех основных

функциях, а только на их первых производных. Наша задача — продолжить

этот функционал на все D так, чтобы продолженный функционал F был

линейным и непрерывным на всем D, и выяснить степень произвола при

таком продолжении.

Предположим, что F — первообразная f существует. Построим ее.

Пусть j — произвольная функция из D. Представим ее в виде

∞

ϕ ( x ) = ψ ' ( x ) + ωε ( x ) ∫ ϕ ( x )dx

где ωε ( x ) — «шапочка» и

(2)

−∞

26

∞

⎡

⎤

ψ ( x ) = ∫ ⎢ϕ (ζ ) − ωε (ζ ) ∫ ϕ (ξ )dξ ⎥ dζ

(3)

−∞ ⎣

−∞

⎦

основная функция из D (т.е. ψ ∈ D ). Действительно, ψ ∈ C ∞ R1 и

ψ ( x ) = 0, x < − max( A, ε ) , если ϕ ( x ) = 0, x > A . Далее, при x > max( A, ε )

x

( )

⎛∞

⎞

ψ ( x ) = ∫ ϕ (ζ )dζ − ∫ ωε (ζ )⎜⎜ ∫ ϕ (ξ )dξ ⎟⎟dζ =

−∞

−∞

⎝ −∞

⎠

∞

∞

∞

⎛

⎞

= ∫ ϕ (ζ )dζ − ⎜⎜ ∫ ϕ (ξ )dξ ⎟⎟ ∫ ωε (ζ )dζ = 0

−∞

⎝ −∞

⎠− ∞

в

силу

условия

нормировки

«шапочки».

Таким

образом

ψ ( x ) = 0, x > max( A, ε ) . Следовательно ψ ∈ D . Здесь мы использовали только

три свойства «шапочки»: бесконечную дифференцируемость; то, что ее

носитель совпадает с отрезком [− ε , ε ] ; и то, что интеграл по всей оси равен

единице. Вместо ωε ( x ) в (2) можно было взять любую функцию из D,

обладающую такими свойствами.

Применяя функционал F к равенству (2), получим

x

x

∞

(F ,ϕ ) = (F ,ψ ′) + (F ,ωε ) ∫ ϕ (ξ )dξ

−∞

и, учитывая (1),

∞

(F ,ϕ ) = −( f ,ψ ) + C ∫ ϕ (ξ )dξ = −( f ,ψ ) + (C ,ϕ ) , ϕ ∈ D

−∞

обозначено C = (F , ωε ) произвольная постоянная, поскольку,

(4)

где

как мы

сказали выше, вместо «шапочки» в (2) и (3) может стоять любая финитная

бесконечно дифференцируемая функция w( x ) , удовлетворяющая условию

∞

∫− ∞ w(x )dx = 1 . Итак, если F

первообразная f существует, то она выражается

равенством (4), где y определена формулой (3).

Теперь докажем обратное. При любой постоянной С функционал F,

определенный равенствами (4) и (3), дает первообразную f. Проверку того,

что такой функционал F линеен и непрерывен на D (т.е. F ∈ D′ ), оставим

читателю. Но надо еще проверить, что F является первообразной f, т.е.

выполняется условие (1). В самом деле, заменяя в (3) j на j ' и учитывая, что

∞

∫− ∞ ϕ ′(ξ )dξ = ϕ (ξ ) − ∞ = 0 ,

∞

получим ψ = ϕ , и тогда из (4) вытекает равенство

(1), что и требовалось. Таким образом, доказана следующая

Теорема 1. Любая обобщенная функция f имеет единственную, с точностью

до аддитивной постоянной, первообразную, и всякая ее первообразная F

выражается формулой

(F ,ϕ ) = −( f ,ψ ) + (C ,ϕ ) , ϕ ∈ D

(5)

27

где y определяется равенством (3) и С — произвольная постоянная. По

привычке, первообразную обобщенной функции f будем обозначать

через ∫ f .

В частности, если задать значение функционала на основной функции

«шапочка», т.е. задать (F , ωε ) = C , то значение первообразной F будет

определено однозначно.

Доказанная теорема утверждает, что решение дифференциального

уравнения

u ′ = f , f ∈ D′

(6)

существует в D' и его общее решение имеет вид u = F + C , где F –

некоторая первообразная f и C – произвольная постоянная. В частности, если

f – непрерывная функция, то всякое решение в D’ уравнения (6) —

классическое.

Действительно, пусть f – непрерывная функция и F ( x ) = ∫ f ( x )dx ее

классическая первообразная, т.е. F’=f в классическом смысле. Проверим,

что она является первообразной и в смысле обобщенных функций, т.е. имеет

место равенство (F ( x ),ϕ ′) = −( f ,ϕ ) для ϕ ∈ D . Но

∞

∞

(F (x ),ϕ ′) = ∫ F (x )ϕ ′(x )dx = ∫ F (x )dϕ =

−∞

= ϕ ⋅ F (x ) − ∞ −

∞

−∞

∞

∞

−∞

−∞

∫ F ′(x )ϕ (x )dx = − ∫ f (x )ϕ (x )dx = (− f ,ϕ )

Из единственности обобщенной первообразной (с точностью до константы)

следует, что обобщенная первообразная равна классической. Например,

общее решение, уравнений u ′ = 0 в D' (т.е. первообразная нуля) есть

произвольная постоянная.

Пример 1. Мы видели, что θ ′ = δ . Но это и означает, что ∫ δ = θ с точностью

до константы, т.е. первообразная d – функции есть θ ( x ) + C , где С

произвольная постоянная.

□

Последние результаты удобно сформулировать в виде следующих

лемм.

Лемма 1. Равенство f ′( x ) = 0 справедливо тогда и только тогда, когда

обобщенная функция f(x) является постоянной функцией.

Лемма 2. Равенство f ′( x ) = g ′( x ) справедливо тогда и только тогда, когда

обобщенные функции f(x) и g(x) отличаются друг от друга на постоянную

функцию.

Аналогично определяется и первообразная F n порядка n обобщенной

функции f: F n (n ) = f . Применяя теорему 1 к рекуррентной цепочке

первообразных

F ′ = f , F 2 ′ = F ′ , ..., F n ′ = F n −1

28

заключаем, что F n существует и определяется

произвольного аддитивного полинома степени n-1.

с

точностью

до

Пример 2. Проверим, что функция Ψ (t ) = H (t ) Z (t ) , где Z(t) есть решение

однородного дифференциального уравнения

L Z ≡ Z (m ) + a1 (t )Z (m −1) + ... + am (t )Z = 0

удовлетворяющее условиям

Z (0 ) = Z ′(0 ) = ... = Z (m − 2 ) (0 ) = 0, Z (m −1) (0 ) = 1

удовлетворяет уравнению L Ψ = δ (t ) . Действительно, пользуясь формулой

(2.3.6), и учитывая начальные условия, получаем

Ψ ′(t ) = H (t )Z ′(t ) + δ (t )Z (t ) = H (t )Z ′(t ) + Z (0 ) = H (t )Z ′(t )

………………..

Ψ (m −1) (t ) = H (t )Z (m −1) (t )

Ψ (m ) (t ) = H (t )Z (m ) (t ) + δ (t )Z (m −1) (t ) = H (t )Z (m ) (t ) + δ (t )

Откуда

L Ψ = H (t ) L Z + δ (t ) = δ (t )

что и утверждалось.

□

Замечание. Если рассматривать уравнение с множителем перед производной,

который может обращаться в некоторых точках в ноль, т.е. уравнение с

особенностями в коэффициентах, то могут появляться новые решения в

обобщенных функциях, а также могут исчезать классические решения.

dy

Пример 3. Рассмотрим уравнение 1-го порядка x

= 0 . Его решение

dx

должно совпадать с постоянной, как при х > 0, так и при х < 0. Отсюда

следует, что это уравнение имеет два линейно независимых решения:

y1 = 1, y 2 = H ( x ) .

То, что y2 является решением, следует из формул (2.3.4) и (3.2.7).

□

Упражнения.

1. Показать, что стоящие справа обобщенные функции являются общими

решениями в D' уравнений:

x u′ = 1 ,

u = c1 + c2 H ( x ) + ln | x |

1

x u′ = P x ,

x 2 u′ = 1,

(sin x ) u = 0 ,

u = c1 + c2 H ( x ) − P x

1

u = c1 + c2 H ( x ) + c3δ ( x ) − P x

1

u=

∞

∑ ck δ ( x − k π )

k = −∞

Обратите внимание, что классические решения дифференциальных

уравнений первого порядка содержат лишь одну произвольную постоянную!

29

4. Функция Дирака

Дельта функция Дирака появилась у физиков раньше, чем была разработана

теория обобщенных функций. Им было ясно, что она не является функцией в

классическом понимании, но умело пользовались ею в теоретических

исследованиях. В этой главе мы приведем некоторые понятия, связанные с

этой функцией, а также выведем несколько ее важных свойств.

4.1 Основные свойства d функции Дирака.

Часто возникает соблазн изобразить сингулярную d функцию

графически. Поскольку значение обобщенных функций в точке не

определено, то строить их графики некорректно. Однако, как мы видели, для

любой обобщенной функции можно построить последовательность

классических функций, которые в смысле сходимости в пространстве D',

сходятся к обобщенной функции. Поэтому о «графике» обобщенной

функции можно судить по графикам таких последовательностей.

Так в п. 2.2 мы показали, что последовательность локально

интегрируемых функций

ε

⎧1

,

x

≤

⎪⎪

ε⎞

ε ⎞⎞

⎛

2 1⎛ ⎛

δ ε (x ) = ⎨ε

(1)

= ⎜ H ⎜ x + ⎟ − H ⎜ x − ⎟⎟

ε

ε

2

2

⎝

⎠

⎝

⎠

⎝

⎠

⎪0 , x >

⎪⎩

2

при ε → 0 имеет предел

⎧+ ∞, x = 0

lim δ ε ( x ) = ⎨

(2)

ε → +0

≠

0

,

x

0

⎩

в смысле обычного определения предела функции, зависящей от параметра.

С другой стороны мы показали, что для любой непрерывной на всей оси

функции j(x) имеет место равенство

∞

lim

ε → +0

∫ δ ε (x )ϕ (x )dx = ϕ (0)

(3)

−∞

Но это и означает сходимость последовательности функций δ ε ( x ) к dфункции в пространстве D' (точнее, функционалов, порожденных

функциями δ ε ( x ) к функционалу d). На следующем рисунке слева показаны

графики нескольких функций δ ε ( x ) при ε 1 > ε 2 > ε 3 > ... . При этом , как легко

видеть,

∞

∫− ∞ δ ε (x )dx = 1.

30

Покажем, что «шапочки» ωε ( x ) , задаваемые формулой

где

постоянная

ε2

⎧

−

2

2

⎪

ωε ( x ) = ⎨Cε e ε − x , x ≤ ε

⎪

0 , x >ε

⎩

Cε

выбирается

из

(4)

условия

нормировки

∫−∞ ωε (x )dx = ∫−ε ωε (x )dx = 1, обладают аналогичным свойством

ωε ( x ) → δ (x ), ε → +0 в D'

ε

∞

(5)

График «шапочки» при некоторых значениях ε показан на предыдущем

рисунке справа.

Действительно, по определению сходимости в D' соотношение (5)

эквивалентно равенству

∞

lim

ε → +0

∫ ωε (x )ϕ (x )dx = ϕ (0) , ϕ ∈ D

(6)

−∞

По непрерывности функции j(x) для любого h > 0 существует такое ε 0 > 0 ,

что ϕ ( x ) − ϕ (0 ) < η , коль скоро x < ε 0 . Отсюда, пользуясь свойством

«шапочки» ωε ( x ) , при всех ε ≤ ε 0 получаем

∞

∫ ωε (x )ϕ (x )dx − ϕ (0)

−∞

∞

∞

−∞

−∞

≤ ∫ ωε ( x ) ϕ ( x ) − ϕ (0) dx < η ∫ ωε ( x ) dx = η

что и утверждалось.

Исходя из вида приближающей последовательности δ ε ( x ) (или ωε ( x ) ),

обобщенную функцию d(x) удобно изображать графически, как это показано

на следующем рисунке

31

При этом можно многими способами строить последовательности

регулярных функционалов fn(x), сходящиеся к d-функции. Для этого нужно

только, чтобы соответствующие функции fn(x), как говорят, имели

«дельтаобразный вид» и, в частности, обладали свойством

∞

lim

ν

∫ fν (x )ϕ (x )dx = ϕ (0), ∀ϕ ∈ D

(7)

−∞

Для такого построения вначале надо взять функцию y = Ω( x ) , имеющую

максимум при х = 0, быстро убывающую в обе стороны от х = 0, и притом

такую, что

∞

∫ Ω(x )dx = 1

(8)

−∞

Эти условия отнюдь не определяют вид функции Ω( x ) ; можно придумать

много функций, удовлетворяющих всем поставленным выше требованиям.

Теперь из функции Ω( x ) построим последовательность функций,

удовлетворяющих соотношению (8). Для этого произведем над ее графиком

следующее преобразование: увеличим высоту в m раз и одновременно

уменьшим ширину во столько же раз. Напомним, что если увеличить высоту

кривой Ω( x ) в m раз, то ее уравнение приобретает вид y = m Ω( x ) , а если

уменьшить ширину в m раз, то уравнение станет таким y=W(m x). После

обоих преобразований уравнение кривой будет y = m Ω(m x ) . Ясно, что

площадь, заключенная между графиком и осью х, при растяжении кверху

увеличится в m раз, а при сжатии с боков уменьшится во столько же раз, т. е.

в конечном счете, останется без изменения. Впрочем, это легко доказать и с

помощью интегрирования после замены переменной m x = t.

Возьмем, например, две функции

1 −x2

1 1

(

)

Φ(x ) =

,

Ψ

x

=

e

π x2 + 1

π

Числовые

например,

множители

∞

∫− ∞ e

−x

2

обеспечивают

равенство

интегралов

единице,

dx = π .

В соответствии с выше сказанным, функции

m − (m x )2

m

1

(

)

(

)

Ψ

x

=

m

Ψ

m

x

=

e

,

Φ m ( x ) = m Φ (m x ) =

m

π 1 + (m x )2

π

будут образовывать требуемые последовательности. Легко видеть, что

(9)

32

⎧ 0 ,x≠0

⎧ 0 ,x≠0

lim Φ m ( x ) = ⎨

и lim Ψm ( x ) = ⎨

m→∞

⎩ + ∞, x = 0 m → ∞

⎩+ ∞ , x = 0

Если заменить m на 1 / ε , то получим последовательности функций

1

ε

1 − ( x / ε )2

(

)

Φ ε (x ) =

и

Ψ

x

=

e

,

(10)

ε

π ε 2 + x2

ε π

которые обладают аналогичным свойством при ε → +0 .

Рассматривая такие последовательности функций и неограниченно

увеличивая m (или уменьшая ε ), в пределе мы получаем «функцию» со

следующими свойствами:

− функция равна нулю при всех x ≠ 0 и равна бесконечности при x=0;

− интеграл от этой функции, взятый в пределах от − ∞ до + ∞ , равен 1.

Вместо двух сформулированных выше условий, которые имеют вид

⎧ 0 ,x≠0

δ (x ) = ⎨

(11)

⎩+ ∞, x = 0

∞

∫ δ (x )dx = 1

(12)

−∞

можно записать одно в виде

∞

∫ ϕ (x )δ (x )dx = ϕ (0)

(13)

−∞

Действительно, d(x) = 0 при всех x ≠ 0 , поэтому

∞

ε

−∞

−ε

I = ∫ δ ( x )ϕ ( x )dx = ∫ δ ( x )ϕ ( x )dx

где ε — малая величина. В последнем интеграле промежуток

интегрирования мал (его длина равна 2 ε ), поэтому на нем ϕ ( x ) ≈ ϕ (0 ) ,

следовательно,

ε

ε

ε

∞

−ε

−ε

−ε

−∞

I = ∫ δ ( x )ϕ ( x )dx = ∫ ϕ (0)δ ( x )dx = ϕ (0) ∫ δ ( x )dx = ϕ (0) ∫ δ ( x )dx = ϕ (0)

Обратно, например, ясно, что (12) получается из (13) при ϕ = 1 . Также из

(13) ясно, что величина интеграла не зависит от поведения функции j(x) при

x ≠ 0 , а зависит только от j(0). Это означает, что j(x) входит под знак

интеграла с множителем, равным нулю при x ≠ 0 , т.е. d(x) = 0 при x ≠ 0 .

Конечно, последние рассуждения не могут удовлетворить математиков,

однако они проясняют сущность d функции.

Заметим, что запись (13), как мы говорили в п.2.2, это другое

обозначение функционала (δ ,ϕ ) = ϕ (0 ) . В этом параграфе (а также в

приложениях) мы, в основном, будем использовать эту интегральную форму

записи.

В этом параграфе мы пришли к понятию d(x), рассматривая обычные

хорошо известные функции, преобразуя их определенным образом.

Замечательно то, что для применения d(x) достаточно знать ее свойства (11) –

33

(13), которые мы привели выше, и совершенно не требуется знать, из какой

именно последовательности функций Φ m ( x ), Ψm ( x ), Φ ε ( x ), Ψε ( x ), δ ε ( x ), ωε ( x )

или какой-нибудь еще, получена функция d(x).

Итак, обобщенную функцию δ ( x ) можно рассматривать как

предельную форму функции, принимающей отличные от нуля значения

только в некоторой узкой окрестности нуля, где она обнаруживает резкий

положительный максимум, причем интеграл от функции по всему

пространству остается равным 1.

Перечислим основные свойства d функции, которые будут доказаны

ниже в этом параграфе.

∞

∫ δ (x − x0 )ϕ (x )dx = ϕ (x0 )

−∞

b

(14)

⎧ϕ ( x0 ), a < x0 < b

⎩ 0 , x<a∨ x>b

∫ δ (x − x0 )ϕ (x )dx = ⎨

(15)

x δ (x ) = 0

(16)

a

δ (a ( x − x0 )) =

1

δ ( x − x0 )

a

(a = Const ≠ 0)

δ (− x ) = δ ( x )

a( x )δ ( x − x0 ) = a( x0 )δ ( x − x0 )

δ ( x − xn )

δ ( x − xn )

δ ( g ( x )) = ∑

=∑

(g (xn ) = 0, g ′(xn ) ≠ 0)

′

′

(

)

(

)

g

x

g

x

n

n

n

δ (x − a ) + δ (x + a ) δ (x − a ) + δ (x + a )

δ x2 − a2 =

=

2 x

2a

(

)

( )

x δ x 2 = δ (x )

δ ( x ) = H ′( x )

(17)

(18)

(19)

(20)

(21)

(22)

(23)

x

H ( x ) = ∫ δ (t )dt

(24)

−∞

Для функции, имеющей конечный разрыв h в точке x0

⎧ f1 (x ), x < x0

f (x ) = ⎨

,

⎩ f 2 ( x ), x > x 0

f1 ( x ) ∈ C 1 (−∞, x0 ] , f 2 ( x ) ∈ C 1[ x0 , ∞) , f 2 ( x0 ) − f1 ( x0 ) = h

имеет место соотношение

⎧ f1′( x ), x < x0

f ′( x ) = h ⋅ δ ( x − x0 ) + ⎨

⎩ f 2′ ( x ), x > x0

d

1

ln x = − i π δ ( x )

dx

x

(25)

(26)

34

Смысл этих равенств состоит в том, что один из членов равенства может

быть заменен другим, когда они фигурируют в качестве множителей в

подынтегральном выражении некоторого интеграла (т.е. функционала). Все

равенства можно доказать, используя функциональный подход, изложенный

нами в предыдущих параграфах.

С другой стороны все эти равенства можно понимать как предельные.

Например, равенство (16) означает, что для любой «хорошей» функции y(x),

скажем ψ ∈ D , выполняется соотношение

∞

lim

ε → +0

∫ x f ε (x )ψ (x )dx = 0

(27)

−∞

где f ε ( x ) - любая дельтаобразная последовательность. Например, если в

качестве дельтаобразной последовательности взять «шапочки» f ε ( x ) = ωε ( x ) ,

то равенство (27) будет следствием (6), если в нем положить xψ ( x ) = ϕ ( x ) .

Всю теорию обобщенных функций можно построить, рассматривая их

как пределы обычных функций, а не как функционалы. Такой подход в

математической литературе также получил распространение [5] и оба

подхода, разумеется, приводят в итоге к одним и тем же алгоритмам. В

частности, всю теорию d-функции можно построить, применяя предельный

переход от известных кусочно-непрерывных функций путём стремления

некоторого параметра к определённому пределу. С этой точки зрения,

доказательство формул (14) – (26) будет состоять в умножении обеих частей

равенств на регулярную функцию j(x), замену d - функции соответствующей

ей какой-нибудь дельтаобразной функцией, интегрировании по x, и

выполнении предельного перехода. В результате в левой и правой частях мы

получим одинаковые значения.

Во многих вопросах важную роль играет понятие слабой сходимости

последовательности функций. Говорят, что последовательность функций

f n ( x ) сходится слабо к функции f0(x) и пишут f n ( x ) → f 0 ( x ), n → ∞ , если

∞

∞

∫ f n (x )ϕ (x )dx n→

∫ f 0 (x )ϕ (x )dx

→∞

−∞