Предложения по внесению изменений в Налоговый кодекс в

advertisement

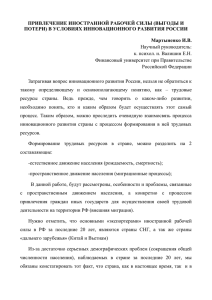

ПРЕДЛОЖЕНИЯ «БАШНЕФТИ» ПО ВНЕСЕНИЮ ИЗМЕНЕНИЙ В ДЕЙСТВУЮЩУЮ РЕДАКЦИЮ НАЛОГОВОГО КОДЕКСА РФ Редакция НК РФ Предлагаемые изменения в НК РФ Статья 25.14 Порядок учета прибыли контролируемой иностранной компании при налогообложении Статья 25.14 Порядок учета прибыли контролируемой иностранной компании при налогообложении 5. Налогоплательщик - контролирующее лицо представляет налоговую декларацию по налогу, при определении налоговой базы по которому учитывается прибыль контролируемой этим лицом иностранной компании, с приложением следующих документов: 1) финансовая отчетность контролируемой иностранной компании или в случае отсутствия финансовой отчетности иные документы; 2) аудиторское заключение по финансовой отчетности контролируемой иностранной компании, указанной в подпункте 1 настоящего пункта, если в соответствии с личным законом этой контролируемой иностранной компании установлено обязательное проведение аудита такой финансовой отчетности. Статья 309.1. Особенности налогообложения прибыли контролируемых иностранных компаний 5. Налогоплательщик - контролирующее лицо представляет налоговую декларацию по налогу, при определении налоговой базы по которому учитывается прибыль контролируемой этим лицом иностранной компании, с приложением следующих документов: 1) финансовая отчетность контролируемой иностранной компании или в случае отсутствия финансовой отчетности иные документы; 2) аудиторское заключение по финансовой отчетности контролируемой иностранной компании, указанной в подпункте 1 настоящего пункта, если в соответствии с личным законом этой контролируемой иностранной компании установлено обязательное проведение аудита такой финансовой отчетности, либо если проведение обязательного аудита финансовой отчетности закреплено в учредительных документах компании. Статья 309.1. Особенности налогообложения прибыли контролируемых иностранных компаний 1. Прибылью (убытком) контролируемой иностранной компании признается величина прибыли (убытка) этой компании до налогообложения по данным ее финансовой отчетности, составленной в соответствии с личным законом такой компании за финансовый 1. Прибылью (убытком) контролируемой иностранной компании признается величина прибыли (убытка) этой компании до налогообложения по данным ее финансовой отчетности, составленной в соответствии с личным законом такой компании за финансовый 1 Комментарии Возможность использования инициативного аудита не закреплена в текущей редакции кодекса. Законодательство иностранного государства может предусматривать проведение обязательного аудита компании только при выполнении ряда критериев (численность сотрудников, выручка), которые могут не выполняться на начальных этапах деятельности компании. Проведение обязательного инициативного аудита в соответствии с учредительными документами компании в данном случае может обеспечить единообразный подход к налогообложению прибыли КИК. год, если в соответствии с ее личным законом эта финансовая отчетность подлежит обязательному аудиту, при условии, что постоянным местонахождением этой контролируемой иностранной компании является иностранное государство, с которым имеется международный договор Российской Федерации по вопросам налогообложения, с учетом особенностей, предусмотренных настоящей статьей. В случаях, не указанных в абзаце первом настоящего пункта, прибылью (убытком) контролируемой иностранной компании признается величина прибыли (убытка) этой компании, определенная по правилам, установленным настоящей главой, без учета особенностей, предусмотренных настоящей статьей (за исключением положения абзаца третьего пункта 2 настоящей статьи). год, если в соответствии с ее личным законом эта финансовая отчетность подлежит обязательному аудиту, либо если проведение обязательного аудита финансовой отчетности закреплено в учредительных документах компании, при условии, что постоянным местонахождением этой контролируемой иностранной компании является иностранное государство, с которым имеется международный договор Российской Федерации по вопросам налогообложения, с учетом особенностей, предусмотренных настоящей статьей. В случаях, не указанных в абзаце первом настоящего пункта, прибылью (убытком) контролируемой иностранной компании признается величина прибыли (убытка) этой компании, определенная по правилам, установленным настоящей главой, без учета особенностей, предусмотренных настоящей статьей (за исключением положения абзаца третьего пункта 2 настоящей статьи). Статья 25.15. Порядок учета прибыли контролируемой иностранной компании при налогообложении 2. Прибыль контролируемой иностранной компании, определяемая в соответствии с настоящим Кодексом, приравнивается к прибыли организации (доходу физических лиц) (далее в настоящей главе - прибыль и доход соответственно), полученной налогоплательщиком, признаваемым контролирующим лицом этой контролируемой иностранной компании, и учитывается при определении налоговой базы по налогам у налогоплательщиков, признаваемых контролирующими лицами этой контролируемой иностранной компании в Статья 25.15. Порядок учета прибыли контролируемой иностранной компании при налогообложении 2. Прибыль контролируемой иностранной компании, определяемая в соответствии с настоящим Кодексом, приравнивается к прибыли организации (доходу физических лиц) (далее в настоящей главе - прибыль и доход соответственно), полученной налогоплательщиком, признаваемым контролирующим лицом этой контролируемой иностранной компании, и учитывается при определении налоговой базы по налогам у налогоплательщиков, признаваемых контролирующими лицами этой контролируемой иностранной компании в 2 При ликвидации контролируемой иностранной компании ее имущество и прибыль распределяются акционеру (контролирующему лицу) в составе ликвидационной массы. Учет налогоплательщиком, признаваемым контролирующим лицом, нераспределённой прибыль за год, в котором контролируемая компания ликвидируется, может привести к двойному налогообложению такой прибыли у контролирующего лица. соответствии с главами части второй настоящего Кодекса с учетом особенностей, установленных настоящей статьей. Статья 25.15 Порядок учета прибыли контролируемой иностранной компании при налогообложении 5. Налогоплательщик - контролирующее лицо представляет налоговую декларацию по налогу, при определении налоговой базы по которому учитывается прибыль контролируемой этим лицом иностранной компании, с приложением следующих документов: 1) финансовая отчетность контролируемой иностранной компании или в случае отсутствия финансовой отчетности иные документы; 2) аудиторское заключение по финансовой отчетности контролируемой иностранной компании, указанной в подпункте 1 настоящего пункта, если в соответствии с личным законом этой контролируемой иностранной компании установлено обязательное проведение аудита такой финансовой отчетности. соответствии с главами части второй настоящего Кодекса с учетом особенностей, установленных настоящей статьей. 2.1. При ликвидации контролируемой иностранной компании прибыль, полученная согласно ее финансовой отчетности за финансовый год, в котором она была ликвидирована, не учитывается при определении налоговой базы у налогоплательщика, признаваемого контролирующим лицом этой иностранной организации. Статья 25.15 Порядок учета прибыли контролируемой иностранной компании при налогообложении 5. Налогоплательщик - контролирующее лицо представляет налоговую декларацию по налогу, при определении налоговой базы по которому учитывается прибыль контролируемой этим лицом иностранной компании, с приложением следующих документов: 1) финансовая отчетность контролируемой иностранной компании или в случае отсутствия финансовой отчетности иные документы; 2) аудиторское заключение по финансовой отчетности контролируемой иностранной компании, указанной в подпункте 1 настоящего пункта, если в соответствии с личным законом этой контролируемой иностранной компании установлено обязательное проведение аудита такой финансовой отчетности. В случае если к моменту подачи декларации контролируемая иностранная компания прекратила существование, у контролирующего лица сохраняется обязанность по подаче декларации по налогу за период до начала финансового года, в котором ликвидируется контролируемая 3 Текущая редакция кодекса не разъясняет, сохраняется ли у контролирующего лица обязанность учесть при определении налогооблагаемой базы прибыль КИК в случае, когда контролируемая компания ликвидирована на момент подачи декларации, при этом, налогоплательщик своевременно проинформировал налоговый орган о прекращении участия в КИК. иностранная компания. Статья 277. Особенности определения налоговой базы по доходам, получаемым при передаче имущества в уставный (складочный) капитал (фонд, имущество фонда) 2.2. При ликвидации иностранной организации доходы в виде стоимости полученного имущества (имущественных прав) не включаются в налоговую базу у ее акционера (участника, пайщика), признаваемого контролирующим лицом этой иностранной организации в соответствии с главой 3.4 настоящего Кодекса. Стоимость такого имущества (имущественных прав), за исключением денежных средств, для целей настоящего пункта принимается к учету исходя из документально подтвержденной стоимости имущества по данным учета ликвидируемой иностранной организации, но не выше рыночной стоимости такого имущества (имущественных прав), определяемой с учетом положений статьи 105.3 настоящего Кодекса, и не более фактически оплаченной (вне зависимости от формы оплаты) документально подтвержденной соответствующими акционерами (участниками, пайщиками) этой организации стоимости акций (долей, паев) ликвидируемой организации за вычетом денежных средств и иностранной валюты, полученных при распределении имущества (имущественных прав) ликвидируемой организации. При этом учет совокупной стоимости получаемого имущества (имущественных прав) осуществляется в Статья 277. Особенности определения налоговой базы по доходам, получаемым при передаче имущества в уставный (складочный) капитал (фонд, имущество фонда) 2.2. При ликвидации иностранной организации доходы в виде стоимости полученного имущества (имущественных прав) не включаются в налоговую базу у ее акционера (участника, пайщика), признаваемого контролирующим лицом этой иностранной организации в соответствии с главой 3.4 настоящего Кодекса. Стоимость такого имущества (имущественных прав), за исключением денежных средств, для целей настоящего пункта принимается к учету исходя из документально подтвержденной стоимости имущества по данным учета ликвидируемой иностранной организации, но не выше рыночной стоимости такого имущества (имущественных прав), определяемой с учетом положений статьи 105.3 настоящего Кодекса, и не более фактически оплаченной (вне зависимости от формы оплаты) документально подтвержденной соответствующими акционерами (участниками, пайщиками) этой организации стоимости акций (долей, паев) ликвидируемой организации за вычетом денежных средств и иностранной валюты, полученных при распределении имущества (имущественных прав) ликвидируемой организации. При этом учет совокупной стоимости получаемого имущества (имущественных прав) осуществляется в 4 Пункт 2.2 статьи 277 НК РФ не дает разъяснений в отношении порядка учета расходов, которые учредитель понес ранее при приобретении акций. В соответствии с разъяснением Минфина, предоставленном в письме от 8 декабря 2014 года № N 03-03-06/3/62747, если при распределении имущества ликвидируемого общества размер полученного организациейучастником дохода в виде имущества и (или) имущественных прав меньше ее вклада в уставный капитал данного общества, полученный убыток может быть включен в состав расходов для целей налогообложения прибыли. Данное разъяснение Минфина соответствует сложившейся судебной практике: так, Президиум ВАС РФ в своем Постановлении от 09.06.09 № 2115/09 пришел к выводу, что акционер, который не получил имущества в результате ликвидации дочернего общества, вправе учесть в расходах стоимость акций. Президиум ВАС РФ подчеркнул, что право акционера учесть в расходах стоимость акций не зависит от того, получил он фактически имущество при ликвидации общества или нет. Кодекс также не содержит разъяснений в отношении необходимости контролирующего лица подтверждать отсутствие прибыли КИК/основания освобождения прибыли от налогообложения за отчетный период, в случае ликвидации КИК до момента подачи налогоплательщиком отчетности в налоговые органы. следующем порядке: следующем порядке: 1) объекты имущества (имущественные права), подлежащие амортизации, а также права требования по долговым обязательствам подлежат учету по документально подтвержденной стоимости (остаточной стоимости), определяемой по данным учета ликвидируемой иностранной организации; 2) стоимость прочего имущества (имущественных прав) распределяется равномерно на прочие виды распределяемого имущества (имущественных прав) пропорционально документально подтвержденной стоимости по данным учета ликвидируемой организации. При ликвидации иностранной организации акционер (участник, пайщик), признаваемый ее контролирующим лицом в соответствии с гл.3.4 настоящего кодекса, вправе учесть в расходах для целей налогообложения прибыли стоимость фактически оплаченной (вне зависимости от формы оплаты) соответствующим акционером (участником, пайщиком) этой организации стоимости акций (долей, паев). 5