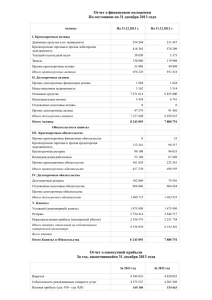

Финансовое планирование Финансовый план включает три документа: отчет о прибылях и убытках; план-баланс;

advertisement

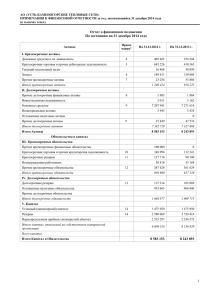

Финансовое планирование Финансовый план включает три документа: отчет о прибылях и убытках; план-баланс; отчет о движении денежных средств. Отчет о прибылях и убытках Для того чтобы оценить прибыльность предприятия, необходимо иметь следующую исходную информацию: прогноз объема продаж; предполагаемая величина прямых затрат; величина накладных расходов. Прогноз объема продаж. Определение факторов, которые могут оказать влияние на бизнес, к числу которых можно отнести: сезонные колебания объема продаж; разработка новых видов товаров; изъятие из торгового оборота некоторых видов товаров; местные особенности экономической ситуации; расширение производственных площадей; организация распродаж и прочие. Прямые затраты. Прямые затраты — это затраты, связанные с организацией продажи товаров. С точки зрения планирования прибыли очень важно представить прямые затраты в виде процента от объема продаж. Запасы товаров в отдельные моменты могут значительно увеличиваться, и это стоит иметь в виду в процессе планирования прибыли. Накладные расходы. В большинстве случаев величина накладных расходов определяется простым делением предполагаемой суммы накладных расходов за год на 12. Как правило, расходы, связанные с осуществлением коммерческой деятельности, включают в себя: арендную плату; заработную плату; транспортные расходы; налоговые выплаты; командировочные расходы; расходы на канцпринадлежности; плату за пользование услугами связи; проценты по банковскому кредиту и различные денежные выплаты; затраты на рекламу; амортизационные отчисления. План-баланс Обычно баланс фирмы представляют в виде сводной таблицы, указывающей источники капитала и средства его размещения. В левой части балансовой таблицы размещены активы фирмы, то есть материально- денежные средства, которыми располагает предприятие и которые активно "заняты" в хозяйственной деятельности. Правая часть баланса – пассивы, они включают различные источники получения необходимых капитальных и прочих средств. Упрощенная форма балансовой таблицы приведена ниже. АКТИВ ОСНОВНОЙ КАПИТАЛ Земля Недвижимость Оборудование Нематериальные активы Амортизация ОБОРОТНЫЙ КАПИТАЛ Касса и деньги на расчетном счете Дебиторская задолженность Запасы готовой продукции Запасы сырья и материалов Незавершенное производство ∑ ПАССИВ СОБСТВЕННЫЙ КАПИТАЛ Акционерный (Уставный) капитал Нераспределенная прибыль Резервы ∑ ОБЯЗАТЕЛЬСТВА Краткосрочные кредиты Прочая краткосрочная задолженность Долгосрочные обязательства Активы баланса включают две основные части: оборотные средства или текущие активы, – предполагается, что они превращаются в наличность (или оборачиваются) в течение года. основные средства или фиксированные активы, как правило, оборачиваются через несколько лет, то есть служат фирме гораздо более длительное время. Нематериальные активы складываются из стоимости патентов, лицензий и тому подобного, а также из так называемой "цены фирмы" – "гудвилла", то есть ценности, репутации ее торговой марки, которая тоже может быть предметом купли-продажи. В настоящее время еще только некоторые казахстанские фирмы могут определить свой гудвилл, а за рубежом это довольно распространено. Пассивы включают обязательства фирмы перед своими кредиторами и собственный (акционерный) капитал фирмы. Обязательства, в свою очередь, делятся на текущие (краткосрочные) – их предполагается выплатить в течение года, и долгосрочные, принятые на более длительный срок. Баланс отчетного периода служит основой для анализа финансовой устойчивости предприятия. Отчет о движении денежных средств (Cash Flow) С помощью плана движения денежных средств предприниматель может оценить объем имеющихся в его распоряжении денежных средств в любой момент времени и определить потребность в краткосрочных кредитах для пополнения своих оборотных средств. В отличие от отчета о прибыли, отчет о денежных потоках отражает фактическое поступление всех денег из всех источников, включая выручку от реализации продукции, от продажи акций или полученных денег в долг, а также средств от продажи или ликвидации некоторых активов. Что касается затрат, то в отчет о денежных потоках включается фактическая оплата всех затрат. Для того, чтобы составить план движения денежных средств, необходимо определить два важных показателя. Это: ожидаемые денежные поступления ожидаемые платежи. Поступления Поступления включают в себя перечисления на текущий счет и наличные платежи. Поступления обычно связаны с торговой деятельностью предприятия и возникают как результат продажи товаров или услуг. Другими источниками поступлений могут быть: банковские кредиты; кредиты других учреждений или физических лиц; арендные платежи за сданные в аренду торговые помещения; платежи за использование каких-нибудь ненужных предприятию в данный момент основных фондов. Платежи Платежи включают в себя огромное количество разнообразных статей, а именно закупка товаров для поддержания складских запасов, закупка оборудования, текущие затраты и накладные расходы, и т. д. В отчет о денежных средствах не включается амортизация. Будущая потребность в денежных средствах должна быть оценена так, чтобы их хватило для финансирования увеличенного объема продаж и оплаты всех планируемых расходов. Оценка финансового состояния Составление финансовых отчетов еще не является завершающим шагом при финансовом планировании. Необходимо еще проверить ее качественную составляющую, т.е. соответствие ранее разработанным нормам и нормативам, которые в свою очередь являются индикаторами состояния компании и могут выявить слабые места. К числу таких индикаторов относятся: показатели финансового состояния фирмы, которыехарактеризуют эффективность оперативной деятельности фирмы в ходе реализации планов. Ими являются показатели прибыльности; рентабельности капитала; показатели финансовой деятельности (ликвидности, рентабельности оборота и финансовой устойчивости). показатели эффективности инвестиций, которые свидетельствуют об эффективности инвестиций в конкретные проекты: сроки окупаемости, показывающие время возврата вложенных средств и характеризующие риск проекта; чистую величину дохода, отражающую масштабы намеченного и размеры прибыльности нового производства или новой услуги; внутреннюю норму доходности и норму прибыльности инвестиций.