статью - DipIFR-rus

advertisement

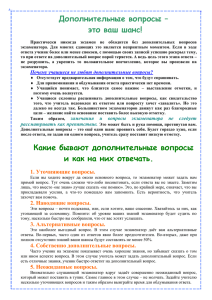

MSFO-PRACTICE.RU 41 обу чение Проверяем, где ошиблись: зимняя сессия ДипИФР-Рус В декабре 2015 года прошла зимняя сессия ДипИФР-Рус. В этот раз результаты были впечатляющими – эту сессию сдали рекордное число кандидатов за все время существования русскоязычной версии экзамена. Для тех, кто не сдал, есть время подготовиться к следующей сессии в июне. Разберемся, где могли быть ошибки и в чем оказался не прав экзаменатор. НАПОМНИМ, О ЧЕМ ИДЕТ РЕЧЬ Квалификация ДипИФР была разработана для повышения уровня знаний в области МСФО, она помогает понять основные концепции и принципы, лежащие в основе международных стандартов, а также дает навыки применения МСФО на практике. АССА (The Association of Chartered Certified Accountants) первой предложила квалификации в области международной финансовой отчетности и аудита с возможностью дистанционного и открытого обучения во всем мире. Квалификация ДипИФР представляет собой «конвертирующий» курс для профессиональных бухгалтеров, которые уже имеют бухгалтерскую квалификацию или опыт работы с бухгалтерскими стандартами своей страны. Квалификация включает в себя составление международной финансовой отчетности и первые МСФО. Экзамен на знание международных стандартов финансовой отчетности проводится на русском языке дважды в год – в июне и декабре. Тестирование проходит в письменной форме в течение трех часов. Задания составлены таким образом, чтобы проверить расчетные и аналитические навыки специалистов. Самая объемная и сложная задача на экзамене проверяет навыки составления консолидированных отчетов и различных МСФО. За полное решение задачи начисляется 40 баллов. Еще три задания оцениваются по 20 баллов каждое. При этом проходным баллом считается 50 баллов. РЕЗУЛЬТАТЫ ЭКЗАМЕНА Экзамены ДипИФР-Рус проходят с 2010 года, и в декабре 2016 года процент успешно сдавших оказался самым высоким за время его существования – 50 процентов. Результаты за предыдущие годы представлены на рисунке. КОММЕНТАРИИ К РЕШЕНИЮ ЭКЗАМЕНАЦИОННЫХ ЗАДАЧ Разберем подробно решение каждой задачи и остановимся на важных моментах, которые остались за рамками ответов и комментариев экзаменатора. КОНСОЛИДАЦИОННАЯ ЗАДАЧА 1А Консолидационная задача в эту сессию была достаточно легкой. Вопервых, задача заключалась в консолидации отчета о финансовом по- 42 МСФО НА ПРАКТИКЕ №3 МАРТ 2016 обу чение ложении, который традиционно легче для претендентов, чем отчет о совокупном доходе. Во-вторых, вес консолидационной задачи был всего 36 баллов против обычных 40. В задаче стоит отметить следующие два необычных элемента. 1. Номинал акций компаний «Альфа», «Бета» и «Гамма» составлял 50 центов. До этого (по крайней мере, в последнем десятилетии) номинал одной акции составлял 1 долл. Этот, на первый взгляд «смешной», элемент вызвал ступор у многих претендентов и не дал правильно рассчитать доли капитала «Беты» и «Гаммы», приобретенные компанией «Альфа». 2. Неконтролирующая доля участия в компаниях «Бета» и «Гамма» рассчитывалась пропорционально доли участия в чистых активах. Последний раз подобный расчет неконтролирующей доли в консолидационной задаче экзаменатор тестировал в марте 2009 года. Однако о том, что появление этого элемента возможно, экзаменатор предупреждал как в своих ответах на стандартные вопросы (см. accaglobal.com/russia/ru/ qualifications/dipifr-rus/faq.html), так и в экзаменационной сессии декабря 2014 года (вопрос 3b), где требовалось выполнить расчет гудвила двумя методами, разрешенными МСФО (IFRS) 3. Обратимся к ответу экзаменатора. В нем есть явная и скрытая ошибки. «Явная ошибка» – тест на обесценение. В вычислении 4 экзаменатор выполняет тест на обесценение на отчетную дату (30 сентября 2015 года), но ошибочно использует для этого значение чистых активов на дату приобретения (1 октября 2012 года). Безусловно, делая тест на обесценение на 30 сентября 2015 года, необходимо использовать значение чистых активов «Беты» на 30 сентября 2015 года, которое экзаменатор рассчитал в вычислении 1 и которое равно 411 200 тыс. долл. Тогда правильный расчет выглядел бы следующим образом (см. табл. 1). Внимание! Экзаменатор исправил эту явную ошибку, обновив ответ экзаменатора на сайте АССА. РИСУНОК. ПРОЦЕНТ СТУДЕНТОВ, УСПЕШНО СДАВШИХ ЭКЗАМЕН ДИПИФР-РУС 100% 90% 80% 70% 60% 50% 50% 40% 40% 45% 45% 32% 30% 37% 36% 35% декабрь 2012 июнь 2012 39% 35% 38% декабрь 2011 июнь 2011 декабрь 2010 20% 10% 0 декабрь 2015 июнь 2015 декабрь 2014 июнь 2014 декабрь 2013 июнь 2013 43 MSFO-PRACTICE.RU обу чение СПРАВКА После каждой сессии АССА публикует не только ответ экзаменатора, но и его отчет-комментарий, посвященный прошедшему экзамену. С вопросами прошлых сессий и ответами экзаменатора вы можете ознакомиться на сайте АССА по ссылке: accaglobal.com/russia/ru/qualifications/dipifr-rus/exam_structure/past-exam-papers.html Комментарии экзаменатора можно найти по этой ссылке: accaglobal.com/russia/ru/qualifications/dipifr-rus/exam_structure/examinators-report.html ТАБЛИЦА 1. ВЫЧИСЛЕНИЕ 4 – ОБЕСЦЕНЕНИЕ ГУДВИЛА «БЕТЫ» НА 30 СЕНТЯБРЯ 2015 ГОДА, $’000 Вычисление 4 Ответ экзаменатора Правильный ответ Чистые активы «Беты» (вычисление 1) 387 000 411 200 «Полный» гудвил (69 750 / 0,75) 93 000 93 000 Итого балансовая стоимость ЕГДС с учетом гудвила 480 000 504 200 Возмещаемая сумма «Беты» (450 000) (450 000) Обесценение «полного» гудвила 30 000 54 200 Обесценение гудвила, учитываемое в отчетности: Обесценение «полного» гудвила � 75% 22 500 40 650 «Неявная ошибка» – расчет чистых активов «Беты» на отчетную дату. Явная ошибка в тесте на обесценение скрыла от внимания другую ошибку – расчет чистых активов «Беты» на 30 сентября 2015 года (сумма 411 200 тыс. долл. в расчете 1). Внимательно рассмотрим «вычисление 1» в ответе экзаменатора. Результатом «вычисления 1» является значение увеличения чистых активов после приобретения, которое составляет 24 200 тыс. долл. (411 200 – – 387 000). Интересно, что: • увеличение чистых активов «Беты» после приобретения в сумме 24 200 тыс. долл. экзаменатором рассчитано верно; • само значение чистых активов на 30 сентября 2015 года в сумме 411 200 тыс. долл. экзаменатором рассчитано не верно. Как такое может быть? Ведь эти суммы напрямую связаны друг с другом, и математику еще никто не отменял. Величина 24 200 тыс. долл. может получиться, только если из суммы 411 200 тыс. долл. вычесть 387 000 долл. (к сумме 387 000 тыс. долл. претензий нет). Рассмотрим эту математическую аномалию. На самом деле мы привыкли, что благодаря балансовому равенству чистые активы предприятия всегда равны итогу раздела собственного капитала в отчете о финансовом положении. Но в Группе компаний (если присутствуют внутригрупповые торговые остатки) это положение не работает. Активы каждой компании, входящей в Группу, не обязательно равны ее пассивам, то есть балансовое равенство для отдельной компании может нарушаться, хотя в целом для Группы оставаться незыблемым. 44 МСФО НА ПРАКТИКЕ №3 МАРТ 2016 обу чение В данном случае «Бета» (дочерняя компания) – продавец для компаний «Альфа» и «Гамма». Возьмем для упрощения пару «Бета»–«Альфа». Консолидационная корректировка будет такой: Дт «Нераспределенная прибыль “Беты”» Кт «Запасы “Альфы”» 4000 тыс. долл. (20 000 � 25/125) 4000 тыс. долл. Таким образом, мы уменьшим на 4 млн долл. как нераспределенную прибыль «Беты», так и запасы «Альфы». Корректировка не затрагивает ни активы, ни обязательства «Беты» и не влияет на сумму ее чистых активов. Но уменьшает нераспределенную прибыль «Беты». Получается, что консолидационная корректировка на нереализованную прибыль: • не влияет на расчет чистых активов на отчетную дату (для проведения теста на обесценение «Беты»); • влияет на прибыль, заработанную «Бетой» после приобретения. Правильный расчет чистых активов, обесценения и гудвила на отчетную дату. Как же необходимо действовать на экзамене? Мы рекомендуем делать отдельный расчет для определения величины чистых активов «Беты», не включая корректировку на нереализованную прибыль, и отдельно корректировать нераспределенную прибыль Группы на сумму нереализованной прибыли. Тогда величина чистых активов компании «Бета» на 30.09.15 будет равна (значения приведены по вычислению 1 экзаменатора): 418 400 тыс. долл. (200 000 + 186 000 + 45 000 – 27 000 + + 20 000 – 10 000 + 10 000 – 5600). Тест на обесценение будет выглядеть следующим образом (см. табл. 2). ТАБЛИЦА 2. ВЫЧИСЛЕНИЕ 4 – ОБЕСЦЕНЕНИЕ ГУДВИЛА «БЕТЫ» НА 30 СЕНТЯБРЯ 2015 ГОДА, $’000 Вычисление 4 Ответ экзаменатора Правильный ответ Чистые активы «Беты» (вычисление 1) 387 000 418 400 «Полный» гудвил (69 750 / 0,75) 93 000 93 000 Итого балансовая стоимость ЕГДС с учетом гудвила 480 000 511 400 Возмещаемая сумма «Беты» (450 000) (450 000) Обесценение «полного» гудвила 30 000 61 400 Обесценение гудвила, учитываемое в отчетности: Обесценение «полного» гудвила � 75% 22 500 46 050 Продолжим этот расчет до величины гудвила на отчетную дату (см. табл. 3): ТАБЛИЦА 3. РАСЧЕТ ГУДВИЛА, $’000 Вычисление 5 Ответ экзаменатора Правильный ответ Гудвил «Беты» на дату приобретения (вычисление 3) 69 750 69 750 Обесценение гудвила «Беты» (22 500) (46 050) Гудвил «Беты» на отчетную дату 47 250 23 700 45 MSFO-PRACTICE.RU обу чение Вычисление 5 Ответ экзаменатора Правильный ответ Гудвил «Гаммы» на дату приобретения и отчетную дату 10 400 10 400 Гудвил на 30.09.15 в консолидированном ОФП 57 650 34 100 Таким образом, экзаменатор в результате ошибок в расчете не обесценил гудвил на 23 550 тыс. долл. (46 050 – 22 500). Естественно, на эту же величину надо уменьшить значение нераспределенной прибыли Группы в консолидированном отчете о финансовом положении на 30.09.15, $’000: • нераспределенная прибыль Группы в ответе экзаменатора – 533 330; • неучтенное обесценение – (23 550); • правильное значение нераспределенной прибыли Группы – 509 780. Теперь рассмотрим влияние прибыли «Беты», полученной после приобретения, на величину нераспределенной прибыли Группы. В результате вычисления 1 экзаменатор указывает на то, что увеличение чистых актитивов «Беты» после приобретения составляет 24 200 тыс. долл. Это значение используется в расчете нераспределенной прибыли Группы (вычисление 6) как 18 150 тыс. долл. (24 200 � 75%). Мы рекомендуем рассчитывать влияние на нераспределенную прибыль Группы двумя отдельными действиями, $’000: • увеличение чистых активов «Беты» в доле контролирующих акционеров ((418 400 – 387 000) � 75%) – 23 550; • нереализованная прибыль ((20 000 + 16 000) � 25 / 125 � 75%) – (5400); • итого влияние на нераспределенную прибыль Группы – 18 150. Что совпадает с ответом экзаменатора. То же касается расчета неконтролирующей доли на отчетную дату (который стоит выполнить в два действия), $’000: 1) чистые активы «Беты» в доле неконтролирующих акционеров (418 400 � � 25%) – 104 600; 2) нереализованная прибыль ((20 000 + 16 000) � 25 / 125 � 25%) – (1800). Итого неконтролирующая доля «Беты» – 102 800 тыс. долл. Что также совпадает с ответом экзаменатора (см. вычисление 5). КОНСОЛИДАЦИОННАЯ ЗАДАЧА 1B Задача была на определение верной трактовки компании «Тета» в консолидированной отчетности при наличии у «Альфы» опциона на приобретение 10 процентов акций «Теты». Как отмечает экзаменатор, задание было одним из самых сложных. На протяжении нескольких последних сессий экзаменатор тестирует знание критериев контроля над объектом инвестиций. В вопросе 1b претендентам фактически требовалось определить, должна ли «Альфа» классифицировать компанию «Тета» как дочернюю при фактической доле участия в 45 процентов и наличии опциона на приобретение еще 10 процентов акций у существующих акционеров «Теты». Может показаться, что экзаменатор делает однозначный вывод о том, что «Альфа» должна рассматривать «Тету» как дочернюю компанию. Это не совсем так. Экзаменатор приходит к выводу, что «Тета» является дочерней компанией, только исходя из собственного предположения о том, 46 обу чение что потенциальные права голоса, которые предоставляет опцион, являются реальными (см. предпоследний абзац ответа экзаменатора). А как претенденты могут догадаться о том, что именно так должен быть построен ответ? К сожалению, находясь на экзамене, невозможно предположить, как будет выглядеть ответ экзаменатора, тем более в вопросах, требующих дополнительного анализа. Поэтому стоило рассмотреть оба варианта. Обязательно было упомянуть, что «Альфа» должна дополнительно исследовать вопрос о том, дает ли опцион на приобретение 10 процентов акций (в сочетании с уже существующим 45%-процентным пакетом) реальные права на управление значимой деятельностью «Теты». Если наличие опциона дает реальные права на управление значимой деятельностью «Теты», то «Альфа» контролирует «Тету» с даты приобретения опциона, и «Тета» должна рассматриваться как дочерняя компания. Если наличие опциона не предоставляет реальных прав на управление значимой деятельностью «Теты», то «Альфа» оказывает на «Тету» лишь незначительное влияние, и «Тета» должна рассматриваться как ассоциированная компания. ЗАДАНИЕ 2А Хотя экзаменатор и указывает на то, что данная тема часто тестируется на экзамене, вопрос об инвестиционном имуществе появился впервые за 10 лет, что АССА готовит задания для ДипИФР-Рус (до 2006 года включительно экзаменационные задания для этого готовила компания ATC-International). Экзаменатор достаточно подробно комментирует решение данного задания в своем отчете. Мы же заметим, что кандидаты должны быть готовыми к тому, что, раскрыв экзаменационное задание, встретят там стандарт, который не тестировался последние 10 лет. ЗАДАНИЕ 3 Ожидалось, что новый МСФО (IFRS) 15 «Выручка по договорам с покупателями» будет тестироваться на декабрьской сессии. В предыдущие сессии экзаменатор уже использовал в формулировках задач на МСФО (IAS) 18 «Выручка» элементы из нового стандарта. Однако мало кто рассчитывал, что экзаменатор посвятит новому стандарту весь третий вопрос. В отчете экзаменатор указал на то, что практическое применение МСФО (IFRS) 15 является важным элементом тестирования на экзамене. Поэтому можно с уверенность ожидать, что с новым стандартом на выручку мы встретимся и в июне 2016 года. А сейчас рассмотрим «странности» решения ситуационных задач. Задание 3bi. В целом решение экзаменатора не вызывает вопросов. Однако многим показалось странным определение дебиторской и кредиторской задолженности на отчетную дату (30.09.15), которое не укладывается в привычные представления об этих понятиях. Напомним ситуацию. В результате решения задания были получены следующие значения: • за год, завершившийся 30.09.15, выручка от реализации товаров и услуг составила 680,6 тыс. долл.; • оплата от покупателя ожидается в январе 2016 года в сумме 810 тыс. долл. (эта же сумма определена как цена операции); МСФО НА ПРАКТИКЕ №3 МАРТ 2016 47 MSFO-PRACTICE.RU обу чение • после 30.09.15 компания должна оказывать услуги покупателю еще в течение 23 месяцев. Что сделал экзаменатор: • признал дебиторскую задолженность в сумме 810 тыс. долл. (как ожидаемую к получению цену операции); • признал доход будущих периодов (в качестве обязательства) в сумме 129,4 тыс. долл. (810 – 680,6), разделив это обязательство соответственно на долгосрочную и краткосрочную части. Чтобы объяснить такое представление, необходимо обратиться к определениям «дебиторская задолженности» и «обязательства по договору», которые используются в МСФО (IFRS) 15. В пункте 108 стандарта приводится определение дебиторской задолженности. «Дебиторская задолженность – это право организации на возмещение, которое является безусловным. Право на возмещение является безусловным, если наступление момента, когда такое возмещение становится подлежащим выплате, обусловлено лишь течением времени». Определение обязательства по договору приводится в пункте 106 стандарта и приложении А «Определение терминов»: «Обязательство по договору – это обязанность организации передать товары или услуги покупателю, за которые организация поучила возмещение (либо это возмещение подлежит оплате) от покупателя». В данном случае важно, что возмещение (платеж от покупателя) еще не получено, но подлежит безусловной оплате по договору. Поэтому сумма обязанностей к исполнению в будущих периодах (мы еще отражаем как обязательство) равна 129,4 тыс. долл. (810 – 680,6), из которых: • 67,5 тыс. долл.в –­краткосрочное обязательство (129,4 / 23 мес. � 12 мес.); • 61,9 тыс. долл. – долгосрочное обязательство (129,4 / 11 мес. � 12 мес.). Еще одна ремарка. Исходя из сформулированного экзаменатором условия, данная сделка имеет значительный компонент финансирования, так как период между ожидаемой датой платежа (январь 2016 года) и датой окончания предоставления услуг (31 августа 2017 года) превышает один год. Однако этот элемент никак не раскрывается ни в условии задания (не приведены необходимые ставки дисконтирования), ни в ответе экзаменатора. Задание 3bii. В этой задаче определение активов и обязательств тоже вызывает вопросы. По условию 20 сентября 2015 года организация продала покупателю товары на сумму 200 тыс. долл. (себестоимость которых 160 тыс. долл.). Покупатель вправе в течение трех месяцев вернуть эти товары, и организация надежно оценивает, что 4 процента товаров будут возвращены. По истечении трех месяцев покупатель теряет право на возврат и должен немедленно оплатить товары. Что сделал экзаменатор: • признал выручку в сумме 192 тыс. долл. (200 � 96%); • признал себестоимость реализованных товаров – 153,6 тыс. долл. (160 � 96%); • признал на 30 сентября 2015 года активы: • дебиторскую задолженность в сумме 200 тыс. долл.; ОБРАТИТЕ ВНИМАНИЕ! С точки зрения МСФО (IFRS) 15 дебиторская задолженность теперь никак не привязывается к объему выполненных обязанностей организации (к объему выручки). Фактически дебиторская задолженность – это финансовый актив, который подтверждает безусловное право организации на получение возмещения. По договору покупатель обязан оплатить сумму от 800 до 820 тыс. долл. в течение декабря 2015 года – февраля 2016 года (ожидается к получению сумма 810 тыс. долл. в течение января 2015 года). Именно поэтому эта сумма (810 тыс. долл.) и представляется в качестве дебиторской задолженности. 48 обу чение • право на возврат товаров в сумме 6,4 тыс. долл.; • признал на 30 сентября 2015 года обязательство по возврату средств в сумме 8 тыс. долл. В этой задаче экзаменатор, видимо, хотел протестировать совместные требования пунктов В21 и В23 МСФО (IFRS) 15. Пункт В21: «Для учета передачи продукции с правом на возврат (а также для учета некоторых услуг, которые предоставляются с условием возврата средств) организация должна признавать все перечисленное ниже: (a) выручку от переданной продукции в размере возмещения, право на которое ожидает получить организация (таким образом, выручка не будет признаваться в отношении продукции, которая, как ожидается, будет возвращена); (b) обязательство в отношении возврата средств; и (c) актив (и соответствующую корректировку себестоимости продаж) в отношении права на получение продукции от покупателей при исполнении обязательства в отношении возврата средств». И пункт В23, в частности, требует: «При передаче товаров клиентам организация не должна признавать в качестве выручки полученные (или подлежащие получению) суммы, право на которые она не ожидает получить. Вместо этого такие суммы должны признаваться в качестве обязательства по возврату средств». Однако условие задачи сформулировано так, что покупатель производит оплату уже после возврата товара (в объеме 4%): «по истечении трехмесячного периода покупатель больше не может возвращать товар и должен немедленно его оплатить». Иными словами, мы не вправе признавать 200 тыс. долл. дебиторской задолженностью, так как ожидаемая к получению сумма составит всего 192 тыс. долл. Поэтому разделение активов на 30 сентября 2015 года будет таким: • дебиторская задолженность – 92 тыс. долл; • право на возврат товаров – 6,4 тыс. долл. При этом никаких обязательств по возврату средств на 30 сентября 2016 года признаваться не должно (так как мы не ожидаем средства к получению, которые затем потребуется вернуть). ЗАДАНИЕ 4B Интересно отметить, что два месяца назад («МСФО на практике», 2016, № 1) мы уже обсуждали, как правильно учитывать обесценение долгосрочных активов, квалифицированных как предназначенные для продажи: • непосредственно через прибыли и убытки; • в соответствии с требованиями МСФО (IAS) 36 «Обесценение активов». Нужно понимать, что этот вопрос не имеет однозначного решения. Многие специалисты считали, что в марте 2009 года (задание 5а) экзаменатор допустил ошибку, проведя обесценение долгосрочного актива, предназначенного для продажи, через резерв переоценки (актив ранее учитывался как основное средство с использованием модели переоценки), а не через прибыли и убытки. МСФО НА ПРАКТИКЕ №3 МАРТ 2016 MSFO-PRACTICE.RU 49 обу чение Однако в зимней сессии 2015 года экзаменатор прямо указал на свой подход к обесценению долгосрочных активов, предназначенных для продажи, – в соответствии с требованиями МСФО (IAS) 36. Поэтому при подготовке к ДипИФР-Рус лучше использовать подход экзаменатора для минимизации расхождений в ответах. Комментарий подготовил Михаил Кузьмин, DipIFRrus ACCA, DipNRFrus ACCA, DipPM-rus CIMA, аттестованный аудитор, член Российской коллегии аудиторов, ведущий проекта msfo-training.ru ЭЛЕКТРОННЫЙ ЖУРНАЛ О МЕЖДУНАРОДНЫХ СТАНДАРТАХ ФИНАНСОВОЙ ОТЧЕТНОСТИ Читайте в следующих номерах Консолидированная отчетность: с чего начать Консолидация отчетности по МСФО – один из самых сложных этапов подготовки отчетности для Группы компаний. Начинающим специа­ листам и тем, кто готовится к сдаче на ДипИФР, мы расскажем, чем отличается подготовка такой отчетности от составления индивиду­ альной отчетности, об особенностях сверки внутригрупповых оборо­ тов и учета гудвила. Какие риски раскрыть в отчетности за 2015 год Вот уже второй год экономическая и политическая ситуации серьез­ но влияют на деятельность многих российских компаний. О том, как правильно раскрыть информацию о политических, экономических и страновых рисках и не напугать инвесторов, читайте в статье. Влияние обменных курсов валют на отчетность по МСФО Как быстро решить, какой курс валюты взять за основу для пересчета валютных операций? Как перевести функциональную валюту в валю­ ту представления? И что это вообще такое и зачем нужно? Все ответы легко найти за пять минут в наших схемах. ОФОРМИТЬ ПОДПИСКУ ВЫ МОЖЕТЕ ПО ТЕЛ. (495) 225-23-95 ИЛИ НА САЙТЕ MSFO-PRACTICE.RU