ИНВЕНТАРИЗАЦИЯ КАК МЕТОД ПОЛУЧЕНИЯ АУДИТОРСКИХ ДОКАЗАТЕЛЬСТВ

advertisement

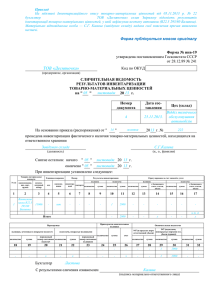

ИНВЕНТАРИЗАЦИЯ КАК МЕТОД ПОЛУЧЕНИЯ АУДИТОРСКИХ ДОКАЗАТЕЛЬСТВ ДОСТОВЕРНОСТИ УЧЕТА ГОТОВОЙ ПРОДУКЦИИ Балашова К.Н. Научный руководитель - старший преподаватель Николаенко Н.Г. Федеральное государственное бюджетное образовательное учреждение высшего образования «Омский государственный аграрный университет имени П.А. Столыпина» Омск, Россия INVENTORY AS A METHOD OBTAIN AUDIT EVIDENCE ABOUT THE ACCURACY OF ACCOUNTING FINISHED PRODUCT Balashovа K.N. The research supervisor – senior lecturer Nikolaenko N.G. Federal State Budget Educational Institution of Higher Education «Omsk State Agrarian University named after P.A. Stolyhin» Omsk, Russia В соответствии со статьей 11 глава 2 Федерального закона от 06.12.2011 г. №402ФЗ (ред. от 04.11.2014) «О бухгалтерском учете» инвентаризация — это проверка наличия имущества организации и состояния её финансовых обязательств на определённую дату путём сличения фактических данных с данными бухгалтерского учёта [1]. Согласно федеральному закону от 06.12.2011 г. №402-ФЗ (ред. от 04.11.2014) «О бухгалтерском учете» инвентаризацию необходимо проводить в случаях: − ежегодно в четвёртом квартале перед составлением годовой бухгалтерской отчётности; − при продаже имущества, сдаче в аренду; − при смене материально-ответственного лица; − при выявлении фактов хищений, злоупотреблений или порчи имущества; − после стихийного бедствия, пожара, аварии и т. п.; − при реорганизации или ликвидации предприятия [1]. Внезапную инвентаризацию целесообразно назначать при наличии данных: − о фактах обмана потребителей; − о фактах присвоения ценностей; − о фактах изготовления неучтённой продукции; − о фактах неучтённых продаж; − о фактах уничтожения имущества и т.п. [1]. 2 Основными задачами инвентаризации являются: установление фактического наличия хозяйственных ресурсов; контроль за сохранностью готовой продукции путем сопоставления их фактического наличия с данными бухгалтерского учета; проверка состояния складского хозяйства, условий хранения ценностей [6]. Для проведения инвентаризации применятся Приказ Минфина РФ от 13.06.1995 N 49 (ред. от 08.11.2010) "Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств», который регулирует порядок проведения инвентаризации имущества и финансовых обязательств на предприятии и правильность оформления ее результатов [2]. В соответствии ФСАД 7/2011 «Аудиторские доказательства» аудитор использует следующие методы для получения аудиторских доказательств: − Запрос – данный метод дополняет другие аудиторские процедуры, ответы на вопрос, могут предоставляться аудитору сведения которыми не располагает или не подтверждает уже полученные аудиторские доказательства; − Инспектирование – аудитор изучает учетные записи и документы; − Наблюдение – аудитор изучает процесс выполнения другими участниками организации; − Подтверждение – аудитор получает аудиторские доказательства непосредственно от третьей стороны; − Пересчет - проверка точности арифметических подсчетов первичных учетных и иных документов; − Повторное выполнение - самостоятельно выполняемая аудиторская процедура или контрольные действия, которые изначально выполнялась в рамках внутреннего контроля организации; − Аналитические процедуры – аудитор оценивает финансовую информацию на основе анализа взаимосвязи между данными финансового и нефинансового характера [3]. Инвентаризация является частью процедур при получении аудиторских доказательств, включает в себя наблюдение, инспектирование и подтверждение данных. В соответствии с Планом счетов [4] и Инструкцией по его применению [5], для учета готовой продукции применяется счет 43 «Готовая продукция», который предназначения для обобщения информации о наличии и движении готовой продукции. Счет «43» по отношению к балансу активный. По дебету счета оприходуют готовую продукцию, а по кредиту отражают списание готовой продукции. 3 Для того чтобы лучше понимать значение счета 43 дадим ему характеристику. Д Счет 43 К ܵ ′ - готовая продукция на начало года Оприходование готовой продукции Списание готовой продукции ܵ " - остаток готовой продукции на конец года Рис.1 Характеристика счета 43 «Готовая продукция» Инвентаризация проводится для того чтобы получить доказательства по счету 43 «Готовая продукция». Аудиторские доказательства — это сведения, полученные в ходе осуществления аудита для достижения поставленной цели. Источниками получения аудиторских доказательств достоверности учета готовой продукции могут быть: − первичные документы (счет-фактура, товарная накладная , товарно-транспортная накладная), регистры бухгалтерского учета (главная книга, анализ счета, карточка счета); − письменные разъяснения уполномоченных сотрудников аудируемого лица; − информация, полученная из различных источников (от третьих лиц) [7] Инвентаризации готовой продукции на предприятии необходимо проводить в сроки, оговоренные в планах контрольно-инвентаризационной работы и утвержденные руководителем. В начале ревизии необходимо проверить наличие всех необходимых документов, подтверждающих ее проведение. В их число входят приказы или распоряжения, о проведении инвентаризации и составе инвентаризационной комиссии, материальные отчеты, инвентаризационные описи или акты инвентаризации ценностей, сличительные ведомости, письменные объяснения материально ответственных лиц по результатам инвентаризаций; протоколы, приказы и прочие документы по рассмотрению и утверждению результатов инвентаризаций [6]. Результаты инвентаризаций должны быть оформлены инвентаризационными описями, которые составляются по каждому местонахождению готовой продукции и материально ответственному лицу. Для выявления результатов инвентаризации составляются сличительные ведомости, которые подписываются всеми членами комиссии и материально ответственным лицом. Качество проведения инвентаризаций устанавливают по данным инвентаризационных описей, где проверяют наличие наименования предприятия, места проведения инвентаризации (склад, цех, кладовая), времени ее проведения; полноты 4 записи наименований продукции, их марки, сортности, артикулов и других отличительных признаков; порядок исправлений и указаний на каждой странице описи прописью показателей, наличие на инвентаризационных описях подписей членов инвентаризационной комиссии, а также записи ответственных лиц с их подписью о правильности проведения инвентаризаций и принятии ценностей на ответственное хранение. Если при формировании инвентаризационной готовой продукции выявлены нарушения, проверяющий обязан их изучить и выяснить причины. Эти нарушения могут быть результатом небрежного отношения комиссии к выполнению своих обязанностей или результатом должностного подлога с целью сокрытия установленных фактов, недостачи, излишков отдельных видов готовой продукции. Для проверки правильности оформления инвентаризационных описей используют второй экземпляр инвентаризационной описи, первичные документы, данные аналитического учета, калькуляций и прочее. В ходе ревизии проверяют правильность составления расчетов по списанию потерь в пределах норм естественной убыли и сверх этих норм. Списание потерь должно производиться по надлежаще оформленным документам с разрешения руководителя по утвержденным нормам естественной убыли. При этом списание выявленной недостачи должно быть не выше размеров недостачи по сличительной ведомости. Проверяется также порядок оформления списания потерь, проводится ли их списание повторно или такую продукцию предъявляют при следующих инвентаризациях с целью изъятия из оборота доброкачественных ценностей. Поэтому в ходе ревизии проверяют соблюдение установленного порядка зачета недостач образовавшимися излишками и отнесения на виновных лиц суммовых разниц в результате того, что стоимость недостающих ценностей выше оказавшихся в излишке [6]. Стоимость выявленных при инвентаризации излишков материальных ценностей подлежит оприходованию и зачислению на увеличение прибыли отчетного года с последующим установлением причин возникновения излишка и виновных лиц. При этом составляется проводка Дебет 43 («Готовая продукция»),10 («Материалы»), и др. Кредит 91/1 («Прочие доходы»). Недостачи, хищения, порчи или умышленные уничтожения материальных ценностей должны быть списаны. Для учета недостачи применяется 94 счет. Дебет 94 («Недостачи и потери от порчи ценностей») Кредит 43 («Готовая продукция»), 10 («Материалы»). Следует отметить, что стоимость недостач, порчи или иной утраты материальных ценностей в пределах норм естественной убыли по распоряжению руководителя 5 предприятия списывается на издержки производства или по направлениям использования, включая остаток продукции на складах. При этом нормы убыли могут применяться лишь в случаях выявления фактических недостач. Убыль готовой продукции в пределах установленных норм определяется после зачета недостач ценностей излишками по пересортице. Если после зачета по пересортице, проведенного в установленном порядке, все же оказалась недостача ценностей, то нормы естественной убыли должны применяться только по тому наименованию ценностей, по которому установлена недостача. При отсутствии норм убыль рассматривается как недостача сверх норм. Результаты инвентаризации отражаются в учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации — в годовом отчете предприятия. По недостачам и потерям, явившимся следствием злоупотреблений, главный бухгалтер и руководитель предприятия должны направить материалы в следственные органы с целью установления виновных лиц и взыскания причиненного ущерба [6]. БИБЛИОГРАФИЧЕСКИЙ СПИСОК 1. О бухгалтерском учёте: Федеральный закон от 06.12.2011г. № 402 – ФЗ (ред.04.11.2014г.) [Электронный ресурс]. – М., [2015].- Режим доступа: информационноправовая справочная система Консультант Плюс. 2. Приказ Минфина РФ от 13.06.1995 N 49 (ред. от 08.11.2010) "Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств» [Электронный ресурс]. – М., [2015].- Режим доступа: информационно-правовая справочная система Консультант Плюс. 3. ФСАД 7/2011 «Аудиторские доказательства» от 16.08.2011 [Электронный ресурс]. – М., [2015].- Режим доступа: информационно-правовая справочная система Консультант Плюс. 4. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций от 31.10.2000 N 94н (ред. от 08.11.2010) [Электронный ресурс]. – М., [2015].Режим доступа: информационно-правовая справочная система Консультант Плюс. 5. Инструкция по применению плана счетов бухгалтерского учета финансово- хозяйственной деятельности организаций бухгалтерского учета финансово-хозяйственной деятельности организаций от 31.10.2000 N 94н (ред. от 08.11.2010) [Электронный ресурс]. – М., [2015].- Режим доступа: информационно-правовая справочная система Консультант Плюс. 6 6. Н.П.Кондраков. Бухгалтерский учет: учеб. пособие / Н.П. Кондраков. – М.: ИНФРА-М, 2014г. – 635 с. 7. Николаенко Н.Г. Аудит: нормативное регулирование, организация и методика проведения проверки: учеб.пособие/ Н.Г. Николаенко, С.А. Нардина.-Омск: Изд-во ФГБОУ ВПО ОмГАУ им. П.А. Столыпина, 2013г. -168с.