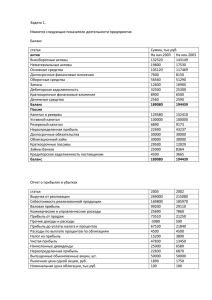

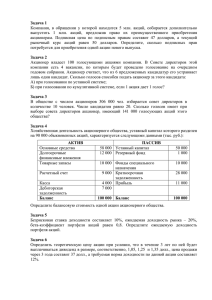

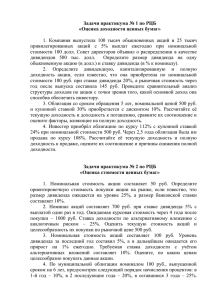

6.05. Стоимость капитала, представленного

advertisement

6.5 Стоимость капитала, представленного привилегированными акциями Стоимость капитала, представленного привилегированными акциями, есть требуемая доходность владельце! привилегированных акций к. Если корпорация стабильно имеет операционную прибыль и положительные значе314 6.6. Стоимость дополнительной эмисии акций (внешнего собственного капитала) ния прибыли после расчетов по заемному капиталу и налоговым платежам и дивиденд по привилегированным акциям dp фиксирован, то требуемая доходность может быть найдена из модели оценки цены акции при предположении отсутствия роста дивиденда: Pp = d p / k p , где Рр — текущая цена привилегированной акции. Зная текущую цену акции и фиксированную величину дивиденда на акцию, кр находят из выражения k p = d p / Pp Например, АО "Связьинформ" (г. Самара) имеет привилегированные акции, владельцы которых получили дивиденд за 1995 г. 10800 руб. на акцию. Рыночная цена привилегированной акции на октябрь 1996 г. составила 18,6 долл. (100500 руб.). При предположении стабильных дивидендных выплат по размещаемому новому выпуску привилегированных акций требуемая доходность составит 10,7% (kf = 10800/ 100500 f 0,107). С учетом затрат на размещение стоимость капитала может быть больше (Р= Pf (1 -/)). Например, если для АО затраты/составят 2% (201 руб. на акцию), то стоимость капитала, привлекаемого через выпуск привилегированных акций, составит 10800 / (100500 - 201) = 10,8%. 315