О БУХГАЛТЕРСКОМ УЧЕТЕ И НОРМАТИВНОМ

advertisement

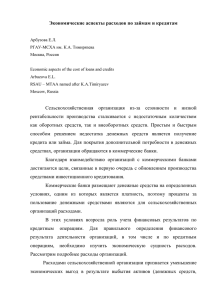

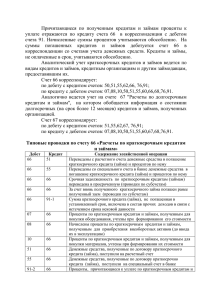

экономика Чувакова Е.С. О БУХГАЛТЕРСКОМ УЧЕТЕ И НОРМАТИВНОМ РЕГУЛИРОВАНИИ ЗАЕМНОГО КАПИТАЛА ... УДК 657.1 О БУХГАЛТЕРСКОМ УЧЕТЕ И НОРМАТИВНОМ РЕГУЛИРОВАНИИ ЗАЕМНОГО КАПИТАЛА ОРГАНИЗАЦИИ © 2011 Е.С. Чувакова, аспирант Самарская гуманитарная академия, Самара (Россия) ________________________________________________________________________________________________________ Ключевые слова: заемный капитал; кредит; заем; кредиторская задолженность; обязательство; договор; субсчет. Аннотация: в статье рассматриваются нормативно-правовые акты, регламентирующие бухгалтерский учет заемного капитала организации. Трудно представить успешно развивающуюся организацию, не использующую заемный капитал, необходимость в привлечении которого может быть обусловлена недостатком собственного капитала. Заемный капитал как существенный источник финансирования деятельности организации в последние годы пристально изучается бухгалтерами, аналитиками и аудиторами, поскольку его величина и структура необходимы при формировании финансовой стратегии организации. В экономической литературе существует множество подходов к изучению заемного капитала, что подчеркивает сложность и многогранность его сущности. Многие определения заемного капитала схожи в том, что данный вид капитала представляет собой правовые и хозяйственные обязательства предприятия перед третьими лицами. В соответствии с Федеральным законом РФ от 21.11.1996 г. № 129-ФЗ «О бухгалтерском учете» объектами бухгалтерского учета являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые в процессе финансово-хозяйственной деятельности [1]. Значительный удельный вес в перечне объектов учета занимают обязательства организации, представляющие собой долговые обязательства, которые должны быть уплачены в течение 12 месяцев (краткосрочные) или более 12 месяцев (долгосрочные). В соответствии со ст. 269 Налогового кодекса (НК РФ) под долговыми обязательствами понимаются кредиты, товарные и коммерческие кредиты, займы, банковские вклады, банковские счета или иные заимствования независимо от формы их оформления. Проведенное нами исследование показало, что одни авторы (В.В. Ковалев, Вит.В. Ковалев) при определении величины заемного капитала организации исключают краткосрочные обязательства, оставляя в его составе только долгосрочные [6]. Р.Г. Попова, И.Н. Самонова, И.И. Доброседова исключают из состава заемного капитала кредиторскую задолженность [7]. Они полагают, что данная задолженность связана с существующей системой расчетов, с нарушениями платежной дисциплины. Другие авторы (Ю. Бригхем, Л. Гапенски) при определении величины заемного капитала организации исключают беспроцентную кредиторскую задолженность [4]. Известно, что в России система нормативного регулирования бухгалтерского учета базируется на четырехуровневой системе нормативно-правовых актов. Рассмотрим перечень нормативно-правовых актов, регулирующих бухгалтерский учет заемного капитала (табл.1). Основным нормативным документом, регламентирующим бухгалтерский учет операций, связанных с получением кредитов и займов, является Положение по бухгалтерскому Вектор науки ТГУ. 1(15), 2011 учету «Учет расходов по займам и кредитам» (ПБУ 15/2008). В нем практически не приводится определений того, что понимается под кредитами и займами. В связи с этим рассмотрим их в других нормативно-правовых актах. В главе 42 Гражданского кодекса РФ (ГК РФ) приводятся определения таких понятий, как договор займа и кредитный договор. Согласно п.1 ст. 807 ГК РФ по договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества. Ст. 815 и 816 ГК РФ определяют выдачу векселя или облигации как разновидность договора займа. Согласно п.1 ст. 819 ГК РФ по кредитному договору банк или иная кредитная организация (кредитор) обязуется предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее. Также глава 42 ГК РФ рассматривает такие разновидности кредитного договора как договора товарного и коммерческого кредита. Следует отметить, что в экономической, юридической литературе и в некоторых нормативно-правовых актах кредитный договор нередко называют разновидностью договора займа. Это связано с тем, что в соответствии с нормами ГК РФ к кредитному договору применяются общие правила о займе. По мнению С.В. Епишенкова [5], такое определение кредитного договора не корректно, т.к. кредитный договор оформляет совершенно самостоятельные обязательственные отношения, и, рассматривая эти два гражданско-правовых договора, можно говорить лишь об их близости, но не однородности. Тот факт, что положения договора займа распространяются на кредитные отношения, если законом не установлены для них особое регулирование либо иное не вытекает из существа кредитного договора (п.2 ст.819 ГК), не свидетельствует о том, что кредитный договор – разновидность договора займа. Это – характерный юридический прием, регулирующий правоотношения, возникающие вследствие денежного обязательства. С данным мнением необходимо согласиться. ПБУ 15/2008 ставит знак равенства между следующими сделками организации: получение кредита; получение займа; получение товарного кредита; получение коммерческого кредита; выдача простого или переводного векселя; выпуск и продажа облигаций. Таким образом, кредитным договором и договором зай- 291 экономика Чувакова Е.С. О БУХГАЛТЕРСКОМ УЧЕТЕ И НОРМАТИВНОМ РЕГУЛИРОВАНИИ ЗАЕМНОГО КАПИТАЛА ... Таблица 1. Перечень нормативно-правовых актов, регулирующих порядок отражения хозяйственных операций по заемному капиталу ɍɪɨɜɧɢ 1.Ɂɚɤɨɧɨɞɚɬɟɥɶɧɵɣ 2. ɇɨɪɦɚɬɢɜɧɵɣ 3. Ɇɟɬɨɞɢɱɟɫɤɢɣ 4.Ɉɪɝɚɧɢɡɚɰɢɨɧɧɵɣ Ⱦɨɤɭɦɟɧɬɵ Ƚɪɚɠɞɚɧɫɤɢɣ Ʉɨɞɟɤɫ ɊɎ (ɱɚɫɬɶ ɜɬɨɪɚɹ) ɨɬ 26.01.1996 ɝ. ʋ 14-ɎɁ (ɜ ɪɟɞ. ɨɬ 08.05.2010), ɝɥɚɜɚ 42 ɇɚɥɨɝɨɜɵɣ ɤɨɞɟɤɫ ɊɎ (ɱɚɫɬɶ ɜɬɨɪɚɹ) ɨɬ 05.08.2000 ɝ. ʋ 117-ɎɁ (ɜ ɪɟɞ. ɨɬ 28.12.2010), ɝɥɚɜɚ 25 Ɏɟɞɟɪɚɥɶɧɵɣ ɡɚɤɨɧ ɨɬ 21.11.1996 ʋ 129-ɎɁ (ɜ ɪɟɞ. ɨɬ 28.09.2010) «Ɉ ɛɭɯɝɚɥɬɟɪɫɤɨɦ ɭɱɟɬɟ» ɉɨɥɨɠɟɧɢɟ ɩɨ ɛɭɯɝɚɥɬɟɪɫɤɨɦɭ ɭɱɟɬɭ «ɍɱɟɬɧɚɹ ɩɨɥɢɬɢɤɚ ɨɪɝɚɧɢɡɚɰɢɢ» (ɉȻɍ 1/2008), ɭɬɜɟɪɠɞɟɧɨ ɩɪɢɤɚɡɨɦ Ɇɢɧɮɢɧɚ ɊɎ ɨɬ 06.10.2008 ɝ. ʋ 106ɧ (ɜ ɪɟɞ. ɨɬ 08.11.2010) ɉɨɥɨɠɟɧɢɟ ɩɨ ɛɭɯɝɚɥɬɟɪɫɤɨɦɭ ɭɱɟɬɭ «ɍɱɟɬ ɚɤɬɢɜɨɜ ɢ ɨɛɹɡɚɬɟɥɶɫɬɜ, ɫɬɨɢɦɨɫɬɶ ɤɨɬɨɪɵɯ ɜɵɪɚɠɟɧɚ ɜ ɢɧɨɫɬɪɚɧɧɨɣ ɜɚɥɸɬɟ» (ɉȻɍ 3/2006), ɭɬɜɟɪɠɞɟɧɨ ɩɪɢɤɚɡɨɦ Ɇɢɧɮɢɧɚ ɊɎ ɨɬ 27.11.2006 ɝ. ʋ 154ɧ (ɜ ɪɟɞ. ɨɬ 25.10.2010) ɉɨɥɨɠɟɧɢɟ ɩɨ ɛɭɯɝɚɥɬɟɪɫɤɨɦɭ ɭɱɟɬɭ «Ȼɭɯɝɚɥɬɟɪɫɤɚɹ ɨɬɱɟɬɧɨɫɬɶ ɨɪɝɚɧɢɡɚɰɢɢ» (ɉȻɍ 4/99), ɭɬɜɟɪɠɞɟɧɨ ɉɪɢɤɚɡɨɦ Ɇɢɧɮɢɧɚ ɊɎ ɨɬ 06.07.1999 ʋ 43ɧ (ɜ ɪɟɞ. ɨɬ 08.11.2010) ɉɨɥɨɠɟɧɢɟ ɩɨ ɛɭɯɝɚɥɬɟɪɫɤɨɦɭ ɭɱɟɬɭ «ɍɱɟɬ ɦɚɬɟɪɢɚɥɶɧɨ-ɩɪɨɢɡɜɨɞɫɬɜɟɧɧɵɯ ɡɚɩɚɫɨɜ» (ɉȻɍ 5/01), ɭɬɜɟɪɠɞɟɧɨ ɉɪɢɤɚɡɨɦ Ɇɢɧɮɢɧɚ ɊɎ ɨɬ 09.06.2001 ʋ 44ɧ (ɜ ɪɟɞ. ɨɬ 25.10.2010) ɉɨɥɨɠɟɧɢɟ ɩɨ ɛɭɯɝɚɥɬɟɪɫɤɨɦɭ ɭɱɟɬɭ «ɍɱɟɬ ɨɫɧɨɜɧɵɯ ɫɪɟɞɫɬɜ» (ɉȻɍ 6/01), ɭɬɜɟɪɠɞɟɧɨ ɉɪɢɤɚɡɨɦ Ɇɢɧɮɢɧɚ ɊɎ ɨɬ 30.03.2001 ʋ 26ɧ (ɜ ɪɟɞ. ɨɬ 25.10.2010) ɉɨɥɨɠɟɧɢɟ ɩɨ ɛɭɯɝɚɥɬɟɪɫɤɨɦɭ ɭɱɟɬɭ «Ɋɚɫɯɨɞɵ ɨɪɝɚɧɢɡɚɰɢɢ» (ɉȻɍ 10/99), ɭɬɜɟɪɠɞɟɧɨ ɩɪɢɤɚɡɨɦ Ɇɢɧɮɢɧɚ ɊɎ ɨɬ 06.05.1999 ɝ. ʋ 33ɧ (ɜ ɪɟɞ. ɨɬ 08.11.2010) ɉɨɥɨɠɟɧɢɟ ɩɨ ɛɭɯɝɚɥɬɟɪɫɤɨɦɭ ɭɱɟɬɭ «ɍɱɟɬ ɧɟɦɚɬɟɪɢɚɥɶɧɵɯ ɚɤɬɢɜɨɜ» (ɉȻɍ 14/2007), ɭɬɜɟɪɠɞɟɧɨ ɩɪɢɤɚɡɨɦ Ɇɢɧɮɢɧɚ ɊɎ ɨɬ 27.12.2007 ɝ. ʋ 153ɧ (ɜ ɪɟɞ. ɨɬ 25.10.2010) ɉɨɥɨɠɟɧɢɟ ɩɨ ɛɭɯɝɚɥɬɟɪɫɤɨɦɭ ɭɱɟɬɭ «ɍɱɟɬ ɪɚɫɯɨɞɨɜ ɩɨ ɡɚɣɦɚɦ ɢ ɤɪɟɞɢɬɚɦ» (ɉȻɍ 15/2008), ɭɬɜɟɪɠɞɟɧɨ ɩɪɢɤɚɡɨɦ Ɇɢɧɮɢɧɚ ɊɎ ɨɬ 06.10.2008 ɝ. ʋ 107ɧ (ɜ ɪɟɞ. ɨɬ 08.11.2010) ɉɨɥɨɠɟɧɢɟ ɩɨ ɛɭɯɝɚɥɬɟɪɫɤɨɦɭ ɭɱɟɬɭ «ɍɱɟɬ ɪɚɫɱɟɬɨɜ ɩɨ ɧɚɥɨɝɭ ɧɚ ɩɪɢɛɵɥɶ» (ɉȻɍ 18/02), ɭɬɜɟɪɠɞɟɧɨ ɩɪɢɤɚɡɨɦ Ɇɢɧɮɢɧɚ ɊɎ ɨɬ 19.11.2002 ɝ. ʋ 114ɧ (ɜ ɪɟɞ. ɨɬ 25.10.2010) ɉɨɥɨɠɟɧɢɟ ɩɨ ɛɭɯɝɚɥɬɟɪɫɤɨɦɭ ɭɱɟɬɭ «ɍɱɟɬ ɮɢɧɚɧɫɨɜɵɯ ɜɥɨɠɟɧɢɣ» (ɉȻɍ 19/02), ɭɬɜɟɪɠɞɟɧɨ ɩɪɢɤɚɡɨɦ Ɇɢɧɮɢɧɚ ɊɎ ɨɬ 10.12.2002 ɝ. ʋ 126ɧ (ɜ ɪɟɞ. ɨɬ 08.11.2010) ɉɥɚɧ ɫɱɟɬɨɜ ɛɭɯɝɚɥɬɟɪɫɤɨɝɨ ɭɱɟɬɚ ɮɢɧɚɧɫɨɜɨ-ɯɨɡɹɣɫɬɜɟɧɧɨɣ ɞɟɹɬɟɥɶɧɨɫɬɢ ɢ ɂɧɫɬɪɭɤɰɢɹ ɩɨ ɟɝɨ ɩɪɢɦɟɧɟɧɢɸ, ɭɬɜɟɪɠɞɟɧ ɉɪɢɤɚɡɨɦ Ɇɢɧɮɢɧɚ ɊɎ ɨɬ 31.10.2000 ɝ. ʋ 94ɧ (ɜ ɪɟɞ. ɨɬ 08.11.2010) ɉɪɢɤɚɡ Ɇɢɧɮɢɧɚ ɊɎ ɨɬ 22.07.2003 ɝ. ʋ 67ɧ (ɜ ɪɟɞ. ɨɬ 08.11.2010) «Ɉ ɮɨɪɦɚɯ ɛɭɯɝɚɥɬɟɪɫɤɨɣ ɨɬɱɟɬɧɨɫɬɢ ɨɪɝɚɧɢɡɚɰɢɣ» ɉɪɢɤɚɡ Ɇɢɧɮɢɧɚ ɊɎ ɨɬ 02.07.2010 ɝ. ʋ 66ɧ «Ɉ ɮɨɪɦɚɯ ɛɭɯɝɚɥɬɟɪɫɤɨɣ ɨɬɱɟɬɧɨɫɬɢ ɨɪɝɚɧɢɡɚɰɢɣ» ɍɱɟɬɧɚɹ ɩɨɥɢɬɢɤɚ ɨɪɝɚɧɢɡɚɰɢɢ ма оформляются единые по экономической природе заемные отношения, но имеющие различный гражданско-правовой характер. Объединение их в одну главу 42 ГК РФ – это законодательный прием, преследующий цели соблюдения юридической экономии. По-нашему мнению, в текст ПБУ 15/2008 необходимо включить определения кредита и займа, представленные в главе 42 ГК РФ. При этом следует помнить, что ПБУ 15/2008 допускает только один вариант оценки в бухгалтерском учете основной суммы обязательства по полученному займу (кредиту) – в соответствии с условиями договора займа (кредитного договора) в сумме, указанной в договоре (п. 2 ПБУ 15/2008). Формулировка п. 2 ПБУ 15/2008 не соответствует требованиям главы 42 ГК РФ, согласно которым договор считается заключенным с момента передачи денег или иных вещей (ст. 807 ГК РФ). Иными словами, до поступления денег или вещей заемщик не несет перед заимодавцем обязательств по возврату предоставленного займа, а поэтому не должен отражать эти обязательства в своем учете и отчетности. Поскольку основным документом, в котором определен порядок учета заемного капитала, является ПБУ 15/2008, считаем, что целесообразно составить взаимосвязь данного ПБУ с другими Положениями по бухгалтерскому учету, в которых прямо или косвенно прописан учет заемного капитала. Указанная взаимосвязь определена в таблице 2. Проведя аналогию между ПБУ 1/2008 «Учетная политика 292 организации» [2] и ПБУ 15/2008 «Учет расходов по займам и кредитам» [3] установили, что раскрытие информации в бухгалтерской отчетности об учете расходов по займам и кредитам в учетной политике в ПБУ 15/2008 не регламентировано, в отличие от старой редакции ПБУ 15/01 «Учет займов и кредитов и затрат по их обслуживанию». Однако, руководствуясь нормами ПБУ 15/2008, в учетной политике организации следует предусмотреть раздел «Учетная политика для целей бухгалтерского учета заемного капитала», в который необходимо включить следующую информацию: 1. В соответствии с п.2 ПБУ 15/2008 основная сумма обязательств по полученному займу (кредиту) отражается в бухгалтерском учете организацией как кредиторская задолженность в соответствии с условиями договора займа (кредитного договора) в сумме, указанной в договоре. Несмотря на то, что сумма займа (кредита) указывается в договоре, организация довольно часто получает ее частями. В п. 18 ПБУ 15/2008 сказано: «В случае неисполнения или неполного исполнения заимодавцем договора займа (кредитного договора) организация-заемщик раскрывает в пояснительной записке к годовой бухгалтерской отчетности информацию о суммах займов (кредитов), недополученных по сравнению с условиями договора займа (кредитного договора)». Следует отметить, что, начиная с бухгалтерской отчетности за 2011 год, пояснения (пояснительная записка) к бухгалВектор науки ТГУ. № 1(15), 2011 экономика Чувакова Е.С. О БУХГАЛТЕРСКОМ УЧЕТЕ И НОРМАТИВНОМ РЕГУЛИРОВАНИИ ЗАЕМНОГО КАПИТАЛА ... Таблица 2. Взаимосвязь ПБУ 15/2008 с остальными ПБУ Ⱦɨɤɭɦɟɧɬ ɉɨɥɨɠɟɧɢɟ ɩɨ ɛɭɯɝɚɥɬɟɪɫɤɨɦɭ ɭɱɟɬɭ «ɍɱɟɬ ɚɤɬɢɜɨɜ ɢ ɨɛɹɡɚɬɟɥɶɫɬɜ, ɫɬɨɢɦɨɫɬɶ ɤɨɬɨɪɵɯ ɜɵɪɚɠɟɧɚ ɜ ɢɧɨɫɬɪɚɧɧɨɣ ɜɚɥɸɬɟ» (ɉȻɍ 3/2006) ɉɨɥɨɠɟɧɢɟ ɩɨ ɛɭɯɝɚɥɬɟɪɫɤɨɦɭ ɭɱɟɬɭ «Ȼɭɯɝɚɥɬɟɪɫɤɚɹ ɨɬɱɟɬɧɨɫɬɶ ɨɪɝɚɧɢɡɚɰɢɢ» (ɉȻɍ 4/99) ɉɨɥɨɠɟɧɢɟ ɩɨ ɛɭɯɝɚɥɬɟɪɫɤɨɦɭ ɭɱɟɬɭ «ɍɱɟɬ ɦɚɬɟɪɢɚɥɶɧɨɩɪɨɢɡɜɨɞɫɬɜɟɧɧɵɯ ɡɚɩɚɫɨɜ» (ɉȻɍ 5/01) ɉɨɥɨɠɟɧɢɟ ɩɨ ɛɭɯɝɚɥɬɟɪɫɤɨɦɭ ɭɱɟɬɭ «Ɋɚɫɯɨɞɵ ɨɪɝɚɧɢɡɚɰɢɢ» (ɉȻɍ 10/99) ɉɨɥɨɠɟɧɢɟ ɩɨ ɛɭɯɝɚɥɬɟɪɫɤɨɦɭ ɭɱɟɬɭ «ɍɱɟɬ ɧɟɦɚɬɟɪɢɚɥɶɧɵɯ ɚɤɬɢɜɨɜ» (ɉȻɍ 14/2007) ɉɨɥɨɠɟɧɢɟ ɩɨ ɛɭɯɝɚɥɬɟɪɫɤɨɦɭ ɭɱɟɬɭ «ɍɱɟɬ ɪɚɫɱɟɬɨɜ ɩɨ ɧɚɥɨɝɭ ɧɚ ɩɪɢɛɵɥɶ ɨɪɝɚɧɢɡɚɰɢɣ» (ɉȻɍ 18/02) ɉɨɥɨɠɟɧɢɟ ɩɨ ɛɭɯɝɚɥɬɟɪɫɤɨɦɭ ɭɱɟɬɭ «ɍɱɟɬ ɮɢɧɚɧɫɨɜɵɯ ɜɥɨɠɟɧɢɣ» (ɉȻɍ 19/02) Ɍɟɤɫɬ ɞɨɤɭɦɟɧɬɚ ɉɟɪɟɫɱɟɬ ɫɬɨɢɦɨɫɬɢ ɫɪɟɞɫɬɜ ɜ ɪɚɫɱɟɬɚɯ, ɜɤɥɸɱɚɹ ɫɬɨɢɦɨɫɬɶ ɫɪɟɞɫɬɜ ɩɨ ɡɚɟɦɧɵɦ ɨɛɹɡɚɬɟɥɶɫɬɜɚɦ, ɜɵɪɚɠɟɧɧɵɦ ɜ ɢɧɨɫɬɪɚɧɧɨɣ ɜɚɥɸɬɟ, ɜ ɪɭɛɥɢ ɞɨɥɠɟɧ ɩɪɨɢɡɜɨɞɢɬɶɫɹ ɧɚ ɞɚɬɭ ɫɨɜɟɪɲɟɧɢɹ ɨɩɟɪɚɰɢɢ ɜ ɢɧɨɫɬɪɚɧɧɨɣ ɜɚɥɸɬɟ, ɚ ɬɚɤɠɟ ɧɚ ɨɬɱɟɬɧɭɸ ɞɚɬɭ. ȼ ɪɟɡɭɥɶɬɚɬɟ ɬɚɤɨɝɨ ɩɟɪɟɫɱɟɬɚ ɜ ɛɭɯɝɚɥɬɟɪɫɤɨɦ ɭɱɟɬɟ ɢ ɛɭɯɝɚɥɬɟɪɫɤɨɣ ɨɬɱɟɬɧɨɫɬɢ ɜɨɡɧɢɤɚɟɬ ɤɭɪɫɨɜɚɹ ɪɚɡɧɢɰɚ (ɩ.7 ɢ ɩ.11 ɉȻɍ 3/2006) ȼ ɛɭɯɝɚɥɬɟɪɫɤɨɦ ɛɚɥɚɧɫɟ ɚɤɬɢɜɵ ɢ ɨɛɹɡɚɬɟɥɶɫɬɜɚ ɞɨɥɠɧɵ ɩɪɟɞɫɬɚɜɥɹɬɶɫɹ ɫ ɩɨɞɪɚɡɞɟɥɟɧɢɟɦ ɜ ɡɚɜɢɫɢɦɨɫɬɢ ɨɬ ɫɪɨɤɚ ɨɛɪɚɳɟɧɢɹ (ɩɨɝɚɲɟɧɢɹ) ɧɚ ɤɪɚɬɤɨɫɪɨɱɧɵɟ ɢ ɞɨɥɝɨɫɪɨɱɧɵɟ. Ⱥɤɬɢɜɵ ɢ ɨɛɹɡɚɬɟɥɶɫɬɜɚ ɩɪɟɞɫɬɚɜɥɹɸɬɫɹ ɤɚɤ ɤɪɚɬɤɨɫɪɨɱɧɵɟ, ɟɫɥɢ ɫɪɨɤ ɨɛɪɚɳɟɧɢɹ (ɩɨɝɚɲɟɧɢɹ) ɩɨ ɧɢɦ ɧɟ ɛɨɥɟɟ 12 ɦɟɫɹɰɟɜ ɩɨɫɥɟ ɨɬɱɟɬɧɨɣ ɞɚɬɵ ɢɥɢ ɩɪɨɞɨɥɠɢɬɟɥɶɧɨɫɬɢ ɨɩɟɪɚɰɢɨɧɧɨɝɨ ɰɢɤɥɚ, ɟɫɥɢ ɨɧ ɩɪɟɜɵɲɚɟɬ 12 ɦɟɫɹɰɟɜ. ȼɫɟ ɨɫɬɚɥɶɧɵɟ ɚɤɬɢɜɵ ɢ ɨɛɹɡɚɬɟɥɶɫɬɜɚ ɩɪɟɞɫɬɚɜɥɹɸɬɫɹ ɤɚɤ ɞɨɥɝɨɫɪɨɱɧɵɟ (ɩ. 19 ɉȻɍ 4/99) ɇɚɱɢɫɥɟɧɧɵɟ ɩɪɨɰɟɧɬɵ ɩɨ ɤɪɟɞɢɬɚɦ, ɩɪɟɞɨɫɬɚɜɥɟɧɧɵɦ ɩɨɫɬɚɜɳɢɤɚɦɢ (ɤɨɦɦɟɪɱɟɫɤɢɣ ɤɪɟɞɢɬ); ɧɚɱɢɫɥɟɧɧɵɟ ɞɨ ɩɪɢɧɹɬɢɹ ɤ ɛɭɯɝɚɥɬɟɪɫɤɨɦɭ ɭɱɟɬɭ ɦɚɬɟɪɢɚɥɶɧɨ-ɩɪɨɢɡɜɨɞɫɬɜɟɧɧɵɯ ɡɚɩɚɫɨɜ ɩɪɨɰɟɧɬɵ ɩɨ ɡɚɟɦɧɵɦ ɫɪɟɞɫɬɜɚɦ, ɟɫɥɢ ɨɧɢ ɩɪɢɜɥɟɱɟɧɵ ɞɥɹ ɩɪɢɨɛɪɟɬɟɧɢɹ ɷɬɢɯ ɡɚɩɚɫɨɜ, ɜɤɥɸɱɚɸɬɫɹ ɜ ɮɨɪɦɢɪɭɟɦɭɸ ɮɚɤɬɢɱɟɫɤɭɸ ɫɟɛɟɫɬɨɢɦɨɫɬɶ ɦɚɬɟɪɢɚɥɶɧɨ-ɩɪɨɢɡɜɨɞɫɬɜɟɧɧɵɯ ɡɚɩɚɫɨɜ (ɩ.6 ɉȻɍ 5/01) Ɋɚɫɯɨɞɵ ɩɪɢɡɧɚɸɬɫɹ ɜ ɛɭɯɝɚɥɬɟɪɫɤɨɦ ɭɱɟɬɟ ɩɪɢ ɧɚɥɢɱɢɢ ɫɥɟɞɭɸɳɢɯ ɭɫɥɨɜɢɣ: ɪɚɫɯɨɞ ɩɪɨɢɡɜɨɞɢɬɫɹ ɜ ɫɨɨɬɜɟɬɫɬɜɢɢ ɫ ɤɨɧɤɪɟɬɧɵɦ ɞɨɝɨɜɨɪɨɦ, ɬɪɟɛɨɜɚɧɢɹɦɢ ɡɚɤɨɧɨɞɚɬɟɥɶɧɵɯ ɢ ɧɨɪɦɚɬɢɜɧɵɯ ɚɤɬɨɜ, ɨɛɵɱɚɹɦɢ ɞɟɥɨɜɨɝɨ ɨɛɨɪɨɬɚ; ɫɭɦɦɚ ɪɚɫɯɨɞɚ ɦɨɠɟɬ ɛɵɬɶ ɨɩɪɟɞɟɥɟɧɚ; ɢɦɟɟɬɫɹ ɭɜɟɪɟɧɧɨɫɬɶ ɜ ɬɨɦ, ɱɬɨ ɜ ɪɟɡɭɥɶɬɚɬɟ ɤɨɧɤɪɟɬɧɨɣ ɨɩɟɪɚɰɢɢ ɩɪɨɢɡɨɣɞɟɬ ɭɦɟɧɶɲɟɧɢɟ ɷɤɨɧɨɦɢɱɟɫɤɢɯ ɜɵɝɨɞ ɨɪɝɚɧɢɡɚɰɢɢ. ɍɜɟɪɟɧɧɨɫɬɶ ɜ ɬɨɦ, ɱɬɨ ɜ ɪɟɡɭɥɶɬɚɬɟ ɤɨɧɤɪɟɬɧɨɣ ɨɩɟɪɚɰɢɢ ɩɪɨɢɡɨɣɞɟɬ ɭɦɟɧɶɲɟɧɢɟ ɷɤɨɧɨɦɢɱɟɫɤɢɯ ɜɵɝɨɞ ɨɪɝɚɧɢɡɚɰɢɢ, ɢɦɟɟɬɫɹ ɜ ɫɥɭɱɚɟ, ɟɫɥɢ ɨɪɝɚɧɢɡɚɰɢɹ ɩɟɪɟɞɚɥɚ ɚɤɬɢɜ ɥɢɛɨ ɨɬɫɭɬɫɬɜɭɟɬ ɧɟɨɩɪɟɞɟɥɟɧɧɨɫɬɶ ɜ ɨɬɧɨɲɟɧɢɢ ɩɟɪɟɞɚɱɢ ɚɤɬɢɜɚ. ȿɫɥɢ ɷɬɢ ɭɫɥɨɜɢɹ ɧɟ ɜɵɩɨɥɧɟɧɵ, ɬɨ ɪɚɫɯɨɞɵ ɩɨ ɩɪɨɰɟɧɬɚɦ ɜɤɥɸɱɚɸɬɫɹ ɜ ɩɪɨɱɢɟ ɪɚɫɯɨɞɵ (ɩ. 16 ɉȻɍ 10/99) Ɋɚɫɯɨɞɵ ɩɨ ɩɨɥɭɱɟɧɧɵɦ ɡɚɣɦɚɦ ɢ ɤɪɟɞɢɬɚɦ ɜɤɥɸɱɚɸɬɫɹ ɜ ɮɨɪɦɢɪɭɟɦɭɸ ɮɚɤɬɢɱɟɫɤɭɸ (ɩɟɪɜɨɧɚɱɚɥɶɧɭɸ) ɫɬɨɢɦɨɫɬɶ ɧɟɦɚɬɟɪɢɚɥɶɧɨɝɨ ɚɤɬɢɜɚ, ɤɨɬɨɪɵɣ ɨɬɧɨɫɢɬɫɹ ɤ ɢɧɜɟɫɬɢɰɢɨɧɧɵɦ ɚɤɬɢɜɚɦ (ɩ.10 ɉȻɍ 14/2007) ɇɚɥɨɝɨɨɛɥɚɝɚɟɦɵɟ ɜɪɟɦɟɧɧɵɟ ɪɚɡɧɢɰɵ ɨɛɪɚɡɭɸɬɫɹ ɜ ɪɟɡɭɥɶɬɚɬɟ ɩɪɢɦɟɧɟɧɢɹ ɪɚɡɥɢɱɧɵɯ ɩɪɚɜɢɥ ɨɬɪɚɠɟɧɢɹ ɩɪɨɰɟɧɬɨɜ, ɭɩɥɚɱɢɜɚɟɦɵɯ ɨɪɝɚɧɢɡɚɰɢɟɣ ɡɚ ɩɪɟɞɨɫɬɚɜɥɟɧɢɟ ɟɣ ɜ ɩɨɥɶɡɨɜɚɧɢɟ ɞɟɧɟɠɧɵɯ ɫɪɟɞɫɬɜ (ɤɪɟɞɢɬɨɜ, ɡɚɣɦɨɜ) ɞɥɹ ɰɟɥɟɣ ɛɭɯɝɚɥɬɟɪɫɤɨɝɨ ɭɱɟɬɚ ɢ ɰɟɥɟɣ ɧɚɥɨɝɨɨɛɥɨɠɟɧɢɹ (ɩ.12 ɉȻɍ 18/02) ɉɪɢ ɩɪɢɨɛɪɟɬɟɧɢɢ ɮɢɧɚɧɫɨɜɵɯ ɜɥɨɠɟɧɢɣ ɡɚ ɫɱɟɬ ɡɚɟɦɧɵɯ ɫɪɟɞɫɬɜ ɡɚɬɪɚɬɵ ɩɨ ɩɨɥɭɱɟɧɧɵɦ ɤɪɟɞɢɬɚɦ ɢ ɡɚɣɦɚɦ ɭɱɢɬɵɜɚɸɬɫɹ ɜ ɫɨɨɬɜɟɬɫɬɜɢɢ ɉȻɍ 10/99 ɢ ɉȻɍ 15/08 (ɩ. 9 ɉȻɍ 19/02) терскому балансу и отчету о прибылях и убытках могут быть оформлены в табличной и (или) текстовой форме. Рекомендуем оформлять полученные частями кредиты и займы в следующей форме (табл. 3). Для того, чтобы руководствоваться п. 2 ПБУ 15/2008, организация должна в своей учетной политике для целее бухгалтерского учета предусмотреть порядок отражения суммы кредита, например, записать: «В случае неисполнения или неполного исполнения заимодавцем договора заемные средства показывать отдельно в сумме фактически полученных денежных средств и недополученную часть, делая в учете записи: Дебет счета 51 «Расчетные счета» Кредит счета 66 «Расчеты по краткосрочным кредитам и займам» (67 «Расчеты по долгосрочным кредитам и займам») – отражено частичное получение банковского кредита. Дебет счета 66 «Расчеты по краткосрочным кредитам и займам» (67 «Расчеты по долгосрочным кредитам и займам») Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» – на сумму недополученного кредита. 2. Согласно п. 8 ПБУ 15/2008 проценты включаются в стоимость инвестиционного актива или в состав прочих расходов равномерно, как правило, независимо от условий предоставления займа (кредита). Проценты, причитающиеся к оплате заимодавцу (кредитору), могут включаться в стоиВектор науки ТГУ. 1(15), 2011 мость инвестиционного актива или в состав прочих расходов исходя из условий предоставления займа (кредита) в том случае, когда такое включение существенно не отличается от равномерного включения. Если условиями кредитного договора не определено ежемесячное начисление процентов, организация либо должна в тексте договоров по возможности предусматривать такое начисление процентов, чтобы в бухгалтерском учете не появлялись отклонения при отражении процентов, начисляемых ежемесячно в соответствии с условиями договора, либо должна закрепить в своей бухгалтерской учетной политике способ включения процентов. 3. При получении кредитов организации приходится нести дополнительные расходы (п.3 ПБУ 15/2008). Так как перечень дополнительных расходов по займам фактически является открытым, то организация-заемщик для исключения недоразумений и разногласий с налоговыми органами может в своей учетной политике подробно перечислить все возможные виды расходов, которые она будет включать в расходы, связанные с выполнением обязательств по полученным займам и кредитам. К таким расходам можно отнести комиссии, пени, штрафы, купонные выплаты, дисконт, курсовые разницы. 4. Согласно п. 8 ПБУ 15/2008 дополнительные расходы по займам могут включаться равномерно в состав прочих расхо- 293 экономика Чувакова Е.С. О БУХГАЛТЕРСКОМ УЧЕТЕ И НОРМАТИВНОМ РЕГУЛИРОВАНИИ ЗАЕМНОГО КАПИТАЛА ... Ɋɚɫɯɨɞɵ, ɫɜɹɡɚɧɧɵɟ ɫ ɜɵɩɨɥɧɟɧɢɟɦ ɨɛɹɡɚɬɟɥɶɫɬɜ ɩɨ ɩɨɥɭɱɟɧɧɵɦ ɡɚɣɦɚɦ ɢ ɤɪɟɞɢɬɚɦ ɉɪɨɰɟɧɬɵ, ɩɪɢɱɢɬɚɸɳɢɟɫɹ ɤ ɨɩɥɚɬɟ ɡɚɢɦɨɞɚɜɰɭ (ɤɪɟɞɢɬɨɪɭ) Ⱦɨɩɨɥɧɢɬɟɥɶɧɵɟ ɪɚɫɯɨɞɵ ɩɨ ɡɚɣɦɚɦ ɢ ɤɪɟɞɢɬɚɦ ɋɭɦɦɵ, ɭɩɥɚɱɢɜɚɟɦɵɟ ɡɚ ɢɧɮɨɪɦɚɰɢɨɧɧɵɟ ɢ ɤɨɧɫɭɥɶɬɚɰɢɨɧɧɵɟ ɭɫɥɭɝɢ ɋɭɦɦɵ, ɭɩɥɚɱɢɜɚɟɦɵɟ ɡɚ ɷɤɫɩɟɪɬɢɡɭ ɞɨɝɨɜɨɪɚ ɡɚɣɦɚ (ɤɪɟɞɢɬɧɨɝɨ ɞɨɝɨɜɨɪɚ) ɂɧɵɟ ɪɚɫɯɨɞɵ, ɧɟɩɨɫɪɟɞɫɬɜɟɧɧɨ ɫɜɹɡɚɧɧɵɟ ɫ ɩɨɥɭɱɟɧɢɟɦ ɡɚɣɦɨɜ (ɤɪɟɞɢɬɨɜ) Рис. 1. Расходы, связанные с привлечением кредитов и займов дов в течение срока займа (кредитного договора), а могут и не равномерно, а единовременно. Следовательно, организации-заемщику необходимо выбрать и закрепить в своей учетной политике порядок включения дополнительных расходов в состав прочих расходов: - либо относить дополнительные расходы к прочим расходам в том отчетном периоде, в котором они произведены; - либо предварительно учитывать дополнительные расходы как дебиторскую задолженность, а затем включать их в состав прочих расходов равномерно в течение срока погашения кредита. 5. В п.7 ПБУ 15/2008 установлено понятие инвестиционного актива: «под инвестиционным активом понимается объект имущества, подготовка которого к предполагаемому использованию требует длительного времени и существенных расходов на приобретение, сооружение и (или) изготовление». Поскольку нормативный документ не раскрывает, какие расходы считать существенными и какой промежуток времени следует признавать длительным, соответствующие положения должны быть отражены в учетной политике организации. Согласно Плану счетов бухгалтерского учета финансовохозяйственной деятельности и Инструкции по его применению, бухгалтерский учет ведется на синтетических счетах (счета первого порядка) и субсчетах (счетах второго порядка) В бухгалтерском учете информация о краткосрочных кредитах и займах (на срок не более 12 месяцев) обобщается на синтетическом счете 66 «Расчеты по краткосрочным кредитам и займам», а о долгосрочных (на срок более 12 месяцев) – на счете 67 «Расчеты по долгосрочным кредитам и займам». В Плане счетов бухгалтерского учета сказано, что к счетам 66 и 67 открываются субсчета по видам кредитов и займов. Субсчета используются организацией исходя из требований эффективного управления, экономического анализа и аудита для того, чтобы удовлетворять потребности всех пользователей бухгалтерской информации. Однако, организация может уточнять содержание приведенных в Плане счетов бухгалтерского учета субсчетов, исключать и объединять их, а также вводить дополнительные субсчета. Согласно п. 4 ПБУ 15/2008 расходы по кредитам и займам отражаются в бухгалтерском учете обособленно от основной суммы обязательства. Представим расходы, связанные с выполнением обязательств по полученным займам и кредитам на рисунке 1. Предлагаем открывать субсчета к счетам 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам» двух типов: - основная сумма обязательств по кредитам и займам; - вид расходов по кредитам и займам. Это связано с тем, что согласно Инструкции по применению плана счетов и ПБУ 15/2008 эти показатели на вышеука- Таблица 3. Недополученные по сравнению с условиями договора кредиты и займы ɋɭɦɦɚ ɤɪɟɞɢɬɚ (ɡɚɣɦɚ), ɭɫɬɚɧɨɜɥɟɧɧɚɹ ɜ ɤɪɟɞɢɬɧɨɦ ɞɨɝɨɜɨɪɟ (ɞɨɝɨɜɨɪɟ ɡɚɣɦɚ) ɇɟɞɨɩɨɥɭɱɟɧɧɵɟ ɩɨ ɫɪɚɜɧɟɧɢɸ ɫ ɭɫɥɨɜɢɹɦɢ ɞɨɝɨɜɨɪɚ ɤɪɟɞɢɬɵ (ɡɚɣɦɵ) Ɉɬɤɥɨɧɟɧɢɹ ɜ ɬɵɫ.ɪɭɛ. ɉɪɢɱɢɧɵ ɨɬɤɥɨɧɟɧɢɣ ɜ % ɨɬ ɨɛɳɟɣ ɫɭɦɦɵ Таблица 4. Модель субсчетов для учета краткосрочных кредитов и займов ɋɱɟɬ 66 «Ɋɚɫɱɟɬɵ ɩɨ ɤɪɚɬɤɨɫɪɨɱɧɵɦ ɤɪɟɞɢɬɚɦ ɢ ɡɚɣɦɚɦ» Ɉɫɧɨɜɧɚɹ ɫɭɦɦɚ ɨɛɹɡɚɬɟɥɶɫɬɜ ɩɨ ɤɪɟɞɢɬɚɦ ɢ ɡɚɣɦɚɦ ȼɢɞ ɪɚɫɯɨɞɨɜ ɩɨ ɤɪɟɞɢɬɚɦ ɢ ɡɚɣɦɚɦ 1.Ʉɪɚɬɤɨɫɪɨɱɧɵɟ ɤɪɟɞɢɬɵ 3.ɇɚɱɢɫɥɟɧɧɵɟ ɩɪɨɰɟɧɬɵ, ɩɪɢɱɢɬɚɸɳɢɟɫɹ ɤ ɨɩɥɚɬɟ 11.ɉɪɨɫɪɨɱɟɧɧɵɟ ɤɪɚɬɤɨɫɪɨɱɧɵɟ ɤɪɟɞɢɬɵ ɤɪɟɞɢɬɨɪɭ 31.ɇɚɱɢɫɥɟɧɧɵɟ ɩɪɨɰɟɧɬɵ ɩɪɢ ɩɪɢɨɛɪɟɬɟɧɢɢ, ɫɨɨɪɭɠɟɧɢɢ ɢ (ɢɥɢ) ɢɡɝɨɬɨɜɥɟɧɢɢ ɢɧɜɟɫɬɢɰɢɨɧɧɵɯ ɚɤɬɢɜɨɜ 33.ɉɪɨɫɪɨɱɟɧɧɵɟ ɩɪɨɰɟɧɬɵ, ɩɪɢɱɢɬɚɸɳɢɟɫɹ ɤ ɨɩɥɚɬɟ ɤɪɟɞɢɬɨɪɭ 2.Ʉɪɚɬɤɨɫɪɨɱɧɵɟ ɡɚɣɦɵ 4.ɇɚɱɢɫɥɟɧɧɵɟ ɩɪɨɰɟɧɬɵ, ɩɪɢɱɢɬɚɸɳɢɟɫɹ ɤ ɨɩɥɚɬɟ 22.ɉɪɨɫɪɨɱɟɧɧɵɟ ɤɪɚɬɤɨɫɪɨɱɧɵɟ ɡɚɣɦɵ ɡɚɣɦɨɞɚɜɰɭ 41.ɇɚɱɢɫɥɟɧɧɵɟ ɩɪɨɰɟɧɬɵ ɩɪɢ ɩɪɢɨɛɪɟɬɟɧɢɢ, ɫɨɨɪɭɠɟɧɢɢ ɢ (ɢɥɢ) ɢɡɝɨɬɨɜɥɟɧɢɢ ɢɧɜɟɫɬɢɰɢɨɧɧɵɯ ɚɤɬɢɜɨɜ 44.ɉɪɨɫɪɨɱɟɧɧɵɟ ɩɪɨɰɟɧɬɵ, ɩɪɢɱɢɬɚɸɳɢɟɫɹ ɤ ɨɩɥɚɬɟ ɡɚɣɦɨɞɚɜɰɭ 5.Ⱦɨɩɨɥɧɢɬɟɥɶɧɵɟ ɪɚɫɯɨɞɵ ɩɨ ɤɪɟɞɢɬɚɦ 6.Ⱦɨɩɨɥɧɢɬɟɥɶɧɵɟ ɪɚɫɯɨɞɵ ɩɨ ɡɚɣɦɚɦ 294 Вектор науки ТГУ. № 1(15), 2011 экономика Шихиди А.Г. ПЕРЕЧЕНЬ БУХГАЛТЕРСКИХ КНИГ, РЕКОМЕНДОВАННЫХ ... занных счетах должны учитываться обособленно. Порядок построения модели субсчетов по счетам 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам» аналогичен, разница лишь в сроках обязательств. Рассмотрим модель субсчетов на примере счета 66 (табл. 4). Данная модель субсчетов заемного капитала позволяет организовать бухгалтерский учет, проводить экономический анализ и аудит заемного капитала таким образом, что по остаткам и оборотам счета и субсчетов можно получать информацию: - о размере и видах заемного капитала (сколько получено (погашено) кредитов и займов; имеются ли просроченные кредиты и займы); - о размере и видах расходов по заемному капиталу (процентов, причитающихся к оплате кредитору и займодавцу; дополнительных расходах по кредитам и займам). Также следует отметить, что учет и отражение затрат на привлечение заемного финансирования в отчетности, соответствующей Международным стандартам финансовой отчетности (МСФО), регулируется МСФО 23 «Затраты по займам». Исследование показало, что принципиальное отличие ПБУ 15/2008 от МСФО 23 состоит в терминологии: квалифицируемый актив (МСФО 23) и инвестиционный актив (ПБУ 15/2008), затраты по займам (МСФО 23) и расходы, связанные с выполнением обязательств по полученным займам и кредитам или расходы по займам (ПБУ 15/2008). Нормами МСФО 23 в случаях, если для приобретения квалифициру- емого актива израсходованы заемные средства, полученные на цели, не связанные с его приобретением, предусмотрено использование «ставки капитализации» при начислении процентов за использование указанных заемных средств. В ПБУ 15/2008 используется другой термин «доля процентов, причитающихся к оплате займодавцу (кредитору), подлежащих включению в стоимость инвестиционного актива». СПИСОК ЛИТЕРАТУРЫ 1. Федеральный закон от 21.11.1996 г. № 129-ФЗ (в ред. от 28.09.2010) «О бухгалтерском учете» 2. Приказ Минфина РФ от 06.10.2008 г. № 106н (в ред. от 08.11.2010) «Об утверждении Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)» 3. Приказ Минфина РФ от 06.10.2008 г. № 107н (в ред. от 08.11.2010) «Об утверждении Положения по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/2008)» 4. Бригхем Ю., Гапенски Л. Финансовый менеджмент. Полный курс: В 2 т.: Пер. с англ.; Под ред. В.В. Ковалева. – СПб.: Экономическая школа, 2000 5. Епишенков С.В. Заем и кредит как самостоятельные институты гражданского права России // «Банкир». – 2001. – №5 6. Ковалев В.В., Ковалев Вит.В. Учет, анализ и финансовый менеджмент: Учеб.-метод. пособие. – М.: Финансы и статистика, 2006. – 688 с. 7. Попова Р.Г., Самонова И.Н., Доброседова И.И. Финансы предприятия. – СПб.: Питер, 2002. – 224 с. ABOUT ACCOUNTING AND REGULATION OF DEBT CAPITAL © 2011 E.S. Chuvakova, postgraduate student Samara Humanitarian Academy, Samara (Russia) _______________________________________________________________________________________ Keywords: debt capital; credit; loan; accounts payable; liability; agreement; sub-account. Annotation: the article examines the normative and legal acts regulating the accounting of debt capital organization. ПЕРЕЧЕНЬ БУХГАЛТЕРСКИХ КНИГ, РЕКОМЕНДОВАННЫХ Ж.П. САВАРИ В «СОВЕРШЕННОМ КУПЦЕ» © 2011 А.Г. Шихиди, аспирант Кубанский государственный университет, Краснодар (Россия) _______________________________________________________________________________________ Ключевые слова: «Совершенный купец»; Ордонанс; Жак Савари; бухгалтерские книги, торговое дело; ложное банкротство. Аннотация: в работе предложен перечень бухгалтерских книг, которые, по мнению Ж.Савари, были необходимы для ведения торговой деятельности. Отмечены правила заполнения этих книг и их взаимосвязь друг с другом. Вектор науки ТГУ. 1(15), 2011 295