Рынок бизнес-центров Санкт-Петербурга в I полугодии 2011 г.

advertisement

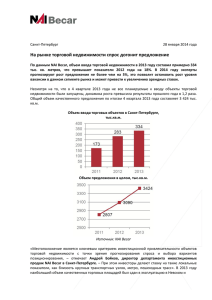

Рынок бизнес-центров Санкт-Петербурга в I полугодии 2011 г. Рынок бизнес-центров Санкт-Петербурга в I полугодии 2011 г. Предложение По уточненным данным, собранным компанией NAI Becar, в январе–июне 2011 г. в СанктПетербурге сданы в эксплуатацию офисные помещения в 12 объектах, общая площадь которых составила около 68 тыс. кв. м. Это более чем в два раза меньше соответствующего показателя 2010 г. (145,6 тыс. кв. м). Общий объем предложения качественных офисных площадей (классов А, В, С) по итогам I полугодия составит 2 546,4 тыс. кв. м. Источник: NAI Becar Динамика ввода по кварталам представлена на диаграмме ниже. Источник: NAI Becar Обеспеченность качественными офисными площадями на тысячу жителей города составила 550 кв. м и порядка 933 кв. м на тысячу экономически активного населения Санкт-Петербурга. Все новые объекты позиционируются в классах А и В. Качественная структура офисных площадей, введенных в бизнес-центрах Санкт-Петербурга в I полугодии 2011 г. и общего объема предложения в сравнении с итогами 2010 г. представлена на рис. ниже. тм Build on the power of our network. Over 350 offices worldwide. www.naiglobal.com 1 Рынок бизнес-центров Санкт-Петербурга в I полугодии 2011 г. Источник: NAI Becar 60% всех введенных площадей приходится на объекты нового строительства, остальные – реконструкция зданий и проекты, сочетающие реконструкцию с новым строительством. Новые офисные центры открылись в шести административных районах города – Адмиралтейском, Василеостровском, Выборгском, Красногвардейском, Фрунзенском и Центральном (см. рис. ниже). На долю районов исторического центра пришлось более 60% новых площадей (41,6 тыс. кв. м). Источник: NAI Becar Наиболее крупные офисные объекты, введенные в I полугодии 2011 г. Класс Наименование Общ. пл., кв. м Адрес Девелопер Гельсингфорсский Гельсингфорсская ул., 4 Завод «Красная Заря. Системы цифровой связи» Греческий Лиговский пр., 13-15, лит. А СК «Петроинвест» 5 025 Ренессанс Форум, гостин.-деловой центр Лиговский пр., 61, лит. А Renaissance Development 7 577 Невский Плаза Невский пр., 55-57 IHI Pls 9 630 Невский Центр, МФК Невский пр., 114-116, лит.А Stockmann 5 500* В+ Балканский, МФК Балканская пл., 5 Холдинг «Адамант» 7 000* В Охта-Хаус, 1-я оч. Индустриальный пр., 44 «УНИСТО Петросталь» 5 000 А 11 798 Примечание: * для МФК указана общая площадь офисной части. Источник: NAI Becar Спрос По данным девелоперов и управляющих компаний, на начало июля 2011 г., офисные объекты, открывшиеся во II квартале, заполнены на 46–95%. Поглощение площадей, выведенных на рынок в апреле–июне можно оценить на уровне 54%. тм Build on the power of our network. Over 350 offices worldwide. www.naiglobal.com 2 Рынок бизнес-центров Санкт-Петербурга в I полугодии 2011 г. По сравнению с концом 2010 г. в I полугодии 2011 г. спрос стал заметно активнее: потенциальные арендаторы стремились определиться с необходимыми офисными площадями до начала прогнозируемого роста арендных ставок. По размерам запрашиваемых в аренду площадей спрос сдвинулся в сторону постепенного укрупнения: от небольших офисов (15–50 кв. м) до средних (100–200 кв. м). Также брокеры отмечают возрастание интереса к офисам 300–500 кв. м. В марте-апреле зафиксирован заметный рост числа заявок на площади свыше 500 кв. м Заполняемость бизнес-центров класса С близка к 100%. Офисные объекты классов В/В+ заполнены на 60–90% (в зависимости от местоположения), объекты класса А – на 75–95%. По сравнению с 2010 г. возросло количество сделок по аренде площадей от 600 кв. м. В I полугодии на рынке аренды состоялись следующие статусные сделки: Coca Cola HBC Eurasia арендовала 1 300 кв. м в бизнес-центре «Обуховъ Центр»; Петербургский филиал международной компании Tebodin Consultants and Engineers B.V., которая специализируется на строительном консалтинге, арендовал 750 кв. м в бизнесцентре Renaissance Plaza; компания Baker & McKenzie заняла более 600 кв. м в деловом комплексе Bolloev Center; также Bolloev Center переехал Региональный офис крупнейшей российской биржи ММВБ 275 кв. м), договор аренды подписан сторонами сроком на 7 лет; ключевым арендатором «Технополис Пулково» стала компания Schneider Electric, специализирующаяся в области управления электроэнергией. Долгосрочный договор заключен на аренду 927 кв. м; первым арендатором бизнес-центра класса А «Ренессанс Форум» стала сеть «ВКонтакте», расположившаяся на двух верхних уровнях (около 900 кв. м); ГК «Диалог IT», (комплексная автоматизация предприятий Санкт-Петербурга и Ленинградской области) арендовала 800 кв. м. в бизнес-центре «Выборгская Застава». Спрос на покупку офисных площадей в I полугодии текущего года не увеличился. Среди крупных сделок можно назвать покупку ГУП ТЭК 5 200 кв. м. в бизнес-центре класса В+ «Белоостровская, 6». Арендные ставки и цены продаж С начала года начался постепенный рост ставок аренды, который в среднем за полугодие составил порядка 5%. В среднем, по Санкт-Петербургу во II квартале 2011 г. ставки аренды (с учетом НДС и коммунальных услуг) в открытом предложении действующих бизнес-центров находились в следующих диапазонах (см. рис. ниже): класс А – 1 000–2 000 руб./кв. м/месяц; класс В – 650–1 300 руб./кв. м/месяц; класс С – 500–950 руб./кв. м/месяц. Источник: NAI Becar Заявленные на рынке Санкт-Петербурга в январе–июне 2011 г. цены продаж одного квадратного метра площади в строящихся и недавно введенных бизнес-центрах сохранились на уровне 2010 г. и варьировались в диапазоне от 50 000 (при продаже здания целиком) до 140 000 руб. тм Build on the power of our network. Over 350 offices worldwide. www.naiglobal.com 3 Рынок бизнес-центров Санкт-Петербурга в I полугодии 2011 г. Стоимость зависит от приобретаемого офиса. местоположения, класса объекта, размеров и состояния отделки Прогноз развития рынка По данным, собранным компанией NAI Becar, согласно заявлениям девелоперов и с учетом проектов, сроки сдачи которых перенесены, в 2011 г. возможен ввод 32 офисных объектов общей площадью более 345 тыс. кв. м. Исходя из существующей реальности, в течение II полугодия текущего года можно прогнозировать сдачу в эксплуатацию порядка не более 15-18 объектов общей площадью 190–210 тыс. кв. м. На конец года общий объем качественного предложения площадей в бизнес-центрах классов А, В и С составит порядка 2,736–2,756млн кв. м. Источник: NAI Becar Наиболее крупные офисные объекты, запланированные к вводу в 2011 г. Класс Наименование А В+ Общ. площадь, кв. м Адрес Девелопер Санкт-Петербург Плаза Малоохтинский пр., 68а Setl City, ИФК «БСПб» 50 950 Аэропорт-Сити, МФК Стартовая ул., 6 Avielen A.G 37 500* Сенатор, 3-я очередь 18-я линия В.О., 31 ФХК «Империя» 26 225 Ткачи Боровая ул., 47, лит. В ГК «Овентал» 13 000 Scandinavian Революции ш., 69 Sloane Square Capital Partners 15 500 Вант, 2-я оч. Обуховской Обороны пр., 120, лит. З, И «Парос» 12 000 Охта-Хаус, 2 оч. Индустриальный пр., 44 «УНИСТО Петросталь» 10 000 В Источник: NAI Becar Тенденции рынка бизнес-центров Текущее состояние рынка бизнес-центров Санкт-Петербурга характеризуется стабильностью. Прирост общего объема предложения по итогам I полугодия 2011 г. составил около 3%. Ожидаемый прирост по году в целом будет не меньше показателя 2010 г. – 10–11%. Таким образом, падение темпов прироста рынка остановится. Наиболее успешно реализуются проекты с участием крупных банков или администрации города. Помимо традиционного ввода крупных объектов очередями, получила распространение практика разбиения на лоты даже внутри одного здания. Запуск в эксплуатацию части площадей, к примеру, 3–5 тыс. кв. м, требует меньших вложений и позволяет избежать замораживания объекта в целом в ожидании достаточного объема инвестиций. К концу I полугодия 2011 г. рост ставок аренды составил в среднем 5%. Дальнейший существенный рост ставок маловероятен, однако возможно увеличение ставок аренды тм Build on the power of our network. Over 350 offices worldwide. www.naiglobal.com 4 Рынок бизнес-центров Санкт-Петербурга в I полугодии 2011 г. в объектах с высокой заполняемостью, а также в бизнес-центрах, ставки в которых за 2009– 2010 гг. опустились ниже среднерыночных. Сокращаются диапазоны разброса ставок внутри одного объекта, которые существенно дифференцировались в период кризиса. Преференции возможны только для старых клиентов или арендаторов больших площадей. По размерам запрашиваемых в аренду офисов спрос сдвинулся в сторону площадей 100– 200 кв. м. Цены продаж офисов в бизнес-центрах, заявляемые девелоперами, в течение I полугодия 2011 г. сохранялись на уровне 2010 г. тм Build on the power of our network. Over 350 offices worldwide. www.naiglobal.com 5