Утверждено Постановлением Правления Национального банка

advertisement

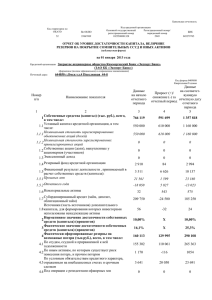

Утверждено Постановлением Правления Национального банка Таджикистана от 1 декабря 2014 года, №298 ИНСТРУКЦИЯ №207 «О порядке формирования и использования резерва на покрытие возможных потерь (убытков) по ссудам в Национальном банке Таджикистана» 1. Общие положения 1. Настоящая Инструкция определяет механизм классификации ссудного портфеля и формирования резерва на покрытие возможных потерь (убытков) по ссудам (далее по тексту Инструкции «ссуды»). Создание резерва на покрытие возможных потерь (убытков) по ссудам в Национальном банке Таджикистана, основывается на оценке состояния ссуд и их классификации по признаку качества и срока погашения, с определением кредитных рисков, влияющих на финансовое состояние Национального банка Таджикистана. 2. Ссудная задолженность в зависимости от степени риска, бывает неклассифицируемой и классифицируемой. 3. Ссудная задолженность, относящаяся к неклассифицируемой является стандартной. 4. Стандартные ссуды - обеспеченные и необеспеченные ссуды, по которым основной долг и проценты по ним в соответствии с кредитным договором погашаются своевременно. По стандартным ссудам резерв на покрытие возможных потерь (убытков) не создается. 5. Классифицируемый ссудный портфель представляет собой ссудную задолженность, по которой требования не исполняются в соответствии с условиями кредитного договора либо имеются основания полагать, что требования по нему не будут исполнены в полном объеме или не будут исполнены вообще. 6. Классифицируемая ссудная задолженность подразделяется на нестандартную, сомнительную, опасную и безнадежную. По указанным ссудам создаются резервы на покрытие возможных потерь (убытков) за счет отчислений. 7. Отчисления в резервы на покрытие возможных потерь (убытков) относятся на расходы банка в полном размере независимо от величины полученных доходов в порядке, установленном законодательством Республики Таджикистан. 8. Сумма причитающихся отчислений в резерв на покрытие возможных потерь (убытков) по выданным классифицируемым ссудам рассчитывается в обязательном порядке, как в национальной, так и в иностранной валютах. 9. Согласно международным стандартам финансовой отчетности резерв на покрытие возможных потерь (убытков) по ссудам создается только по сумме основного долга. В сумму основного долга не включается задолженность по процентам, неустойкам (штрафам, пене), комиссионным и иным аналогичным платежам, обусловленным условиями договора (далее - проценты). 1 10. Резерв на покрытие возможных потерь (убытков) по ссудам формируется Национальным банком Таджикистана при обесценении ссуды (ссуд), то есть при потере ссудной стоимости вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде в соответствии с условиями договора либо существования реальной угрозы такого неисполнения (ненадлежащего исполнения). 11. Величина требуемого резерва на покрытие возможных потерь (убытков) по ссудам определяется как разница между балансовой стоимостью ссуды, то есть остатком задолженности по ссуде, отраженным по счетам бухгалтерского учета на момент оценки и допустимым уровнем обеспеченности, умноженное на процент, который относится к группе вероятности возврата ссуды, как в национальной так и в иностранной валютах (5%, 30%, 75% и 100%) в порядке, установленном настоящей Инструкцией (далее текущая стоимость ссуды) (Приложение №1). 12. Общая величина резерва подлежит уточнению (регулированию) в зависимости от суммы фактической задолженности и от группы риска, к которой отнесена данная ссуда, каждый месяц. 13. Если в процессе выдачи ссуды, определится, что форс-мажорные обстоятельства неизбежны, данная ссуда согласно пункта 15 настоящей Инструкции классифицируется в одну из четырех групп. 2. Определение резерва на покрытие возможных потерь (убытков) по ссудам, порядок их формирования и классификация ссудного портфеля. 14. Соответствующее структурное подразделение Национального банка Таджикистана, ежемесячно осуществляет классификацию своего ссудного портфеля по группам риска. 15. При классификации ссудного портфеля определяется следующие 4 группы ссуд (Приложение №2): а) к 1 группе «Нестандартные ссуды» относятся просроченные до 30 дней обеспеченные ссуды, включая ссуды, пролонгированные в установленном порядке, но не более одного раза. К этой группе относятся ссуды, которые своевременно погашаются, но соответствующее структурное подразделение Национального банка Таджикистана имеет информацию об ухудшении финансового состояния заёмщика из других финансовых источников, а также через средства массовой информации. Если такой заемщик еще имеет 30 дней просрочки основного долга и начисленных процентов, то такая ссуда сразу переводится в группу «Сомнительные ссуды». Резерв на покрытие возможных потерь (убытков) по нестандартным ссудам создается в размере 5% от величины остатка ссудной задолженности за минусом допустимого уровня обеспечения и по необеспеченным ссудам в размере 30%. При этом бухгалтерская проводка проводится следующим образом: Дт 55909 Кт 13999 Дт 55915 Кт 15599 «Убытки от снижения стоимости ссуд в национальной валюте» «Резерв покрытия возможных убытков по ссудам в национальной валюте» «Убытки от снижения стоимости ссуд в иностранной валюте» «Резерв покрытия возможных убытков по ссудам в иностранной 2 валюте» б) ко 2 группе «Сомнительные ссуды» относятся просроченные до 30 дней необеспеченные ссуды, а также просроченные от 30 до 60 дней обеспеченные ссуды, включая ссуды, пролонгированные в установленном порядке. Резерв на покрытие возможных потерь (убытков) по сомнительным ссудам создается в размере 30% от величины остатка ссудной задолженности за минусом допустимого уровня обеспечения и по необеспеченным ссудам в размере 75%. При этом бухгалтерская проводка проводится следующим образом: Дт 55911 Кт 15199 Дт 55919 Кт 15999 «Убытки от снижения стоимости пересмотренных ссуд в национальной валюте» «Резерв покрытия возможных убытков по пересмотренным ссудам в национальной валюте» «Убытки от снижения стоимости пересмотренных ссуд в иностранной валюте» «Резерв покрытия возможных убытков по пересмотренным ссудам в иностранной валюте» в) к 3 группе риска «Опасные ссуды» относятся просроченные от 30 до 60 дней необеспеченные ссуды, а также просроченные от 60 до 180 дней обеспеченные ссуды. Резерв на покрытие возможных потерь(убытков) по опасным ссудам создается в размере 75% от величины остатка ссудной задолженности за минусом допустимого уровня обеспечения и по необеспеченным ссудам в размере 100%. При этом проводится аналогичная бухгалтерская проводка, приведенная в подпункте б) предусмотренного настоящим пунктом. г) к 4 группе «Безнадежные ссуды» относятся просроченные от 60 до 180 дней необеспеченные ссуды, и все ссуды, просроченные свыше 180 дней. Резерв на покрытие возможных потерь (убытков) по таким ссудам создается в размере 100 процентов от величины остатка ссудной задолженности за минусом допустимого уровня обеспечения и по необеспеченным ссудам также создается резерв в размере 100%. При этом проводится аналогичная бухгалтерская проводка, приведенная в подпункте б) предусмотренной настоящей Инструкцией. Если ссуда классифицируется как «Безнадежная ссуда», по таким ссудам начисление процентов приостанавливается. 16. Ссуды считаются просроченными в случае, если заёмщик по условиям договора не погашает основной долг и/или начисленные проценты по ссудам. 17. По просроченным ссудам начисление процентов приостанавливается в балансе по истечении 30 дней просрочки. Учёт начисленных процентов и дальнейшее их начисление ведется на внесистемном учете. 18. Если заемщик начинает снова стабильно погашать долг и проценты, то соответствующее структурное подразделение Национального банка Таджикистана должно переклассифицировать эту ссуду и пересмотреть резерв на покрытие возможных потерь по ссудам. 3 19. При восстановлении резерва на покрытие возможных потерь (убытков) по ссудам производится следующая бухгалтерская проводка: Дт 13999 Дт 15199 Дт 15599 Дт 15999 Кт 40834 «Резерв покрытия возможных убытков по ссудам в национальной валюте» «Резерв покрытия возможных убытков по пересмотренным ссудам в национальной валюте» «Резерв покрытия возможных убытков по ссудам в иностранной валюте» «Резерв покрытия возможных убытков по пересмотренным ссудам в иностранной валюте» «Доход от уменьшения резерва на покрытие возможных потерь по активам» 20. Уменьшение резерва на покрытие возможных потерь (убытков) по ссудам произойдет тогда, когда общая сумма просроченного основного долга и процентов по ним со стороны заёмщика погасятся. Примечание: Соответствующему структурному подразделению Национального банка Таджикистана необходимо классифицировать все выданные кредиты по группам риска согласно приложений №1 и №2 настоящей Инструкции. 3. Порядок списания ссуд за счет резерва на покрытие возможных потерь (убытков) 21. Создание и использование резерва на покрытие возможных потерь (убытков) по ссудам осуществляется в соответствии с требованием международных стандартов финансовой отчетности. 22. Задолженность отнесенная к 4-ой группе риска «Безнадежные ссуды», могут быть переведены за счет резерва на покрытие возможных потерь распоряжением Председателя Национального банка Таджикистана с ссудных счетов на внебалансовые счета Национального банка Таджикистана. 23. Безнадежные ссуды, по которым были приняты необходимые меры по погашению, не давшие положительных результатов, по заключению кредитного Комитета Национального банка Таджикистана и на основании решения Правления Национального банка Таджикистана могут быть списаны с внебалансовых счетов Национального банка Таджикистана на внесистемный учет. 24. При списании безнадежной ссудной задолженности с внебалансовых счетов на внесистемный учет производится списание начисленных, но неоплаченных процентов. 25. Списание ссудной задолженности с внебалансовых счетов Национального банка Таджикистана вследствие неплатежеспособности должников не является аннулированием ссудной задолженности. 26. Учет задолженности ведётся на внесистемном учёте в течении не менее пяти лет со дня списания с внебалансовых счетов Национального банка Таджикистана. 4 27. По ссудной задолженности, списанной с баланса по которой осталась непогашенная задолженность ведется контрольный учет в течение пяти последующих лет. Контрольный учет должен включать в себя следующую информацию: а) дата (день списания); б) номер ссудного счета; в) наименование ссудозаемщика; г) непогашенный ссудный остаток (объем); д) невыплаченный процент; ж) причина списания; з) другая полезная информация, касающаяся этого кредита. 28. Информация о списанных ссудах является банковской тайной (должна храниться конфиденциально), доступ к ней ограничен. Приложение №1 к Инструкции №207 «О порядке формирования и использования резерва на покрытие возможных потерь (убытков) по ссудам в Национальном банке Таджикистана» Тип и допустимый уровень обеспечения для формирования резерва на возможные потери(убытков) по ссудам Тип обеспечения Допустимый уровень Описание Денежные средства 100% Блокированные вклады Золото в слитках 100% Золото в слитках Ценные бумаги Национального банка Таджикистана, Государственные казначейские облигации и векселя Министерства финансов Республики Таджикистан 100% Государственные гарантии 100% Гарантии кредитных организаций (внутренние) 50% депозиты и Ценные бумаги Национального банка Таджикистана, Государственные казначейские облигации и векселя Министерства Финансов Республики Таджикистан и другие ценные бумаги выпущенные Правительством Республики Таджикистан Выпущенные Правительством Республики Таджикистан Коэффициент достаточности капитала кредитных организаций должен быть не менее установленной нормы. 5 Гарантии кредитных организаций (зарубежные) Государственные казначейские облигации и векселя зарубежных стран Ценные бумаги выпущенные местными Хукуматами государственной власти и государственными предприятиями Драгоценные металлы (застрахованные) Недвижимое имущество Акции акционерных обществ (местных и иностранных) 50% 70% 50% 70% Коэффициент достаточности капитала кредитных организаций должен быть не менее установленной нормы Государственные казначейские облигации и векселя зарубежных стран Ценные бумаги выпущенные местными Хукуматами государственной власти и государственными предприятиями Товарное золото, серебро и другие драгоценные металлы 75% Оформленное в соответствии с действующим Законодательством Республики Таджикистан 30% Акции иностранных и местных акционерных обществ, продаваемых на фондовых биржах Приложение №2 к Инструкции №207 «О порядке формирования и использования резерва на покрытие возможных потерь (убытков) по ссудам в Национальном банке Таджикистана» Группы риска ссудной задолженности Состояние ссуды Просроченная общая задолженность по ссуде до 30 дней Просроченная общая задолженность по ссуде от 30 дней до 60 дней Просроченная общая Задолженность по ссуде от 60 до 180 дней. Просроченная общая задолженность по ссуде свыше 180 дней. Обеспеченные Необеспеченные ссуды ссуды группа размер группа размер 1-ая 5% 2-ая 30% 2-ая 30% 3-ая 75% 3-ая 75% 4-ая 100% 4-ая 100% 5-ая 100% 6