УЧЕТНАЯ ПОЛИТИКА АК "АЛРОСА" (ОАО)

advertisement

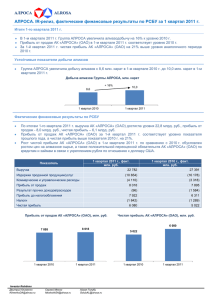

")