Как выявить контролируемые сделки - Аудит

advertisement

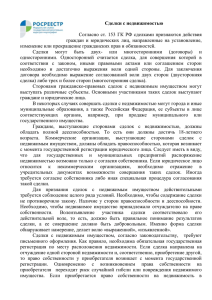

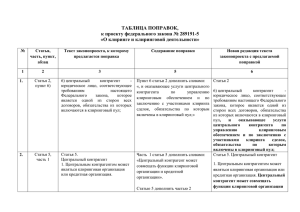

РАБОТА Схема www.fd.ru финансовый директор №1 (112) Январь 2012 Как выявить контролируемые сделки Алексей кАфтАнников, руководитель департамента налоговой безопасности зао аудиторскаЯ фирма «аудит-классик» контрагент – взаимозависимое лицо?** нет компания планирует заключить в 2012 году сделку или анализирует незакрытые сделки за предыдущие периоды да превышает ли доход по аналогичным сделкам с этим контрагентом 3 млрд рублей?*** нет да относится ли сделка к внешнеторговым? находятся ли налогоплательщик и контрагент в одном субъекте рф? нет да да превышает ли доход по аналогичным сделкам с этим контрагентом 100 млн рублей?* нет нет объект сделки - биржевые товары? объект сделки – продажа полезного ископаемого и одна из сторон сделки – плательщик ндпи? да нет уплачивают ли стороны налог на прибыль в других субъектах? нет освобожден ли контрагент от уплаты налога на прибыль или его ставка налога 0 процентов? контрагент – резидент офшора? да да контролируемая сделка. компания уведомляет о ней инспекцию по месту учета не позднее 20-го мая года следующего за годом ее совершения да нет нет нет да контрагент – взаимозависимое лицо?** нет да имеют ли стороны подразделения в других субъектах или за рубежом? нет да превышает ли доход по аналогичным сделкам с этим контрагентом 100 млн рублей?* да да нет контрагент – резидент оЭз с льготой по налогу на прибыль? да сделка не подлежит налоговому контролю контролируемая сделка. компания уведомляет о ней инспекцию по месту учета не позднее 20-го мая года следующего за годом ее совершения нет * C 2014 года порог 60 млн рублей, а на 2013 год 80 млн рублей ** для признания взаимной зависимости лиц учитывается влияние, которое может оказываться контрагентами друг на друга. подробнее читайте на стр. ### сделка не подлежит налоговому контролю *** C 2014 года порог 1 млрд рублей, а на 2013 год 2 млрд рублей 56 57