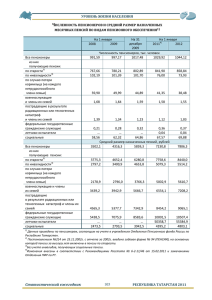

Внебюджетные фонды - Дагестанский государственный

advertisement