Стабильность + 25

advertisement

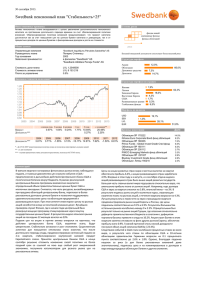

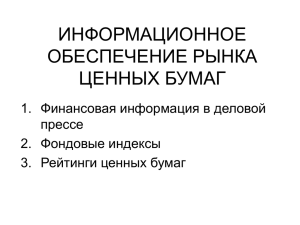

30 июня 2007 г. Пенсионный план "Стабильность + 25" Инвестиционные принципы Степень риска Активы пенсионного плана вкладываются с целью увеличения дополнительного пенсионного капитала на протяжении длительного периода времени за счет сбалансированной политики вложений. Сбалансированная политика вложений предусматривает, что прирост капитала достигается как за счет повышения цен на ценные бумаги капитала и дивидендов, так и от процентных доходов по ценным бумагам с фиксированным доходом и роста их стоимости. фонды акций Большей ожидаемой смешанные фонды доходности сопутствует фонды облигаций более высокий риск риск риск Общие данные Управляющая компания AS IPS Hansa Fondi Управляющий: Kristiāns Miķelsons Год основания 2003 Заявления принимаются: в филиалах A/s "Hansabanka" Портфель по рейтингам A 56.1% Aa 10.0% Стоимость доли плана LVL 1.1067802 Стоимость активов плана LVL 755 090 Плата за управление 0.9% Средневзвешенный рейтинг Aa3 ****- вложения, которым не присвоен рейтинг международных агенств Средневзвешенная продолжительность (дюрация) 3.2 по кредитным рейтингам Aaa 25.8% NR**** 8.1% Структура портфеля Доходность Фонда 33.0% Citas obligācijas 1.12 30.0% LR valsts obligācijas 1.11 1.10 22.4% Akcijas 1.09 1.08 Depozīti 8.6% 1.07 Naudas līdzekļi 1.06 6.1% 1.05 1.04 1.03 Структура портфеля по странам 1.02 1.01 1.00 Латвия 44.6% 0.99 2004 Прирост** 2006 2005 Европа **** с начала года 1 месяц 3 месяца 6 месяца 1 год 2 года с создания* 2.93% 2.07% 2.93% 2.98% 3.48% 2.73% 11.74% 3.48% 1.36% 2.84% Доходность*** Доходность 2007 2004 2005 2006 4.01% 3.87% -1.32% * - cо дня основания 28.4% Восточная Европа 14.5% США 6.4% Другая область Япония 4.9% 1.1% ** - доходность и прирост расcчитаны до админ. комиссии открытого пенсионного фонда Hansa *** - годовая процентная ставка доходности рассчитана, используя АСТ/365 метод Комментарий Крупные инвестиции Доля Стоимость доли Вашего пенсионного плана в этом квартале возросла на 2,74%. Основой тому послужил рост цен на рынках акций и рост стоимости портфеля облигаций Латвии. На рынке процентных ставок этот квартал выдался тревожным. В апреле и мае продолжался рост межбанковских процентных ставок Rigibor, так как Банк Латвии ограничил предложение латов на межбанковском рынке, чтобы предотвратить спекулятивную продажу латов. Процентные ставки достигли отметки 10%. Как следствие упали цены на государственные облигации Латвии, поскольку на рынке не было интереса к приобретению долгосрочных ценных бумаг. В июне ситуация значительно улучшилась, ставка Rigibor снизилась до 7,6%. С ростом ликвидности появился спрос на государственные облигации Латвии и их цена выросла. В свою очередь ставка 10-летних облигаций Германии возросла с 4,06% до 4,57%. Мы воспользовались повышением процентных ставок, повысив удельный вес денежных средств, вложенных в государственные ценные бумаги в евро, и уменьшив удельный вес вложений в латах. Облигации ЛР (10 лет) 02.12.2015 9.6% Облигации Германии 09.10.2009 9.3% Облигации Германии 04.07.2017 9.1% Hansa Фонд Восточно-Европейских облигаций 7.4% Pimco Фонд Европейских облигаций 7.2% Облигации ЛР (10 лет) 14.02.2013 6.8% SPDR TRUST SERIES 5.8% Облигации ЛР (5 пет) 03.11.2011 5.5% Hansa Фонд Восточно-Европейских акций 4.6% Облигации ЛР (10 лет) 02.04.2014 4.4% Цены на рынках акций стабильно росли во всех регионах, рыночный индекс MSCI World в течение квартала поднялся на 6,5%. Взрывообразный рост продолжается на развивающихся рынках, где прирост рынка акций составил в среднем 12,5%. Восточноевропейские рынки акций за квартал выросли на 17,7%, что обеспечило хороший результат нашему портфелю акций, где высок удельный вес акций Восточной Европы.Большое влияние на результаты деятельности плана окажет дальнейшее развитие процентных ставок лата. Хотя процентные ставки в настоящий момент снизились и стабилизировались, в латвийской экономике наблюдаются признаки перегрева – стремительный рост потребления и высокая инфляция не снизились. Как следствие в следующем квартале возможны колебания ставок. На рынках акций вторая половина года будет отмечена колебаниями, так как в США растет удельный вес просроченных ипотечных кредитов, что вызывает опасения по поводу возможного снижения потребления и замедления экономического роста. Хорошей основой для долгосрочного роста цен на акции служит значительный рост в развивающихся странах и развитие их финансовых рынков.