Рынок гипермаркетов FMCGРоссии

advertisement

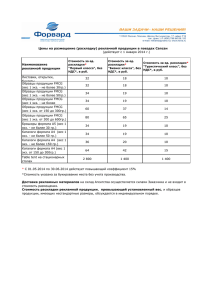

Рынок гипермаркетов FMCG России Итоги 2012 года. Прогноз до 2015 г. О компании "INFOLine" «INFOLine INFOLine» INFOLine» » ‐ партнер по исследованиям » ‐ партнер по исследованиям крупнейших ритейлеров и поставщиков FMCG крупнейших ритейлеров и поставщиков FMCG «INFOLine» INFOLine» ‐‐ 8 лет успешных проектов в сфере исследований розничной торговли FMCG розничной торговли розничной торговли FMCG и и Non и Non‐ Non‐Food Комплекс продуктов для решения задач целевой аудитории задач целевой аудитории Составные части Прочие продукты по FMCG Аналитическая часть Бизнес‐ справки Региональное развитие База 730 гипермаркетов Розничная торговля FMCG России Рынок гипермаркетов FMCG России Рейтинг торговых сетей торговых сетей FMCG России База 550 База 550 торговых сетей FMCG России Тематические новости – Розничная торговля и торговые сети FMCG Информация об Исследовании Исследование «Рынок гипермаркетов сетей FMCG России»: Расширенная версия Анализ рынка и прогноз Региональное развитие формата «гипермаркет» гипермаркет Описание 50 крупнейших ру ритейлеров Краткие «паспорта» р по 20 ритейлерам База 730 гипермаркетов Стандартная версия Структура Исследования: 4 ключевых блока 4 ключевых блока Рынок гипермаркетов сетей FMCG России База 730 гипермаркетов Аналитика Макроэкономика Анализ и прогноз Анализ и прогноз рынка FMCG Сделки M&A Рейтинги сетей Динамика и перспективы развития формата гипермаркет Бизнес‐справки 27 регионов 27 регионов История, акционеры и бенефициары, и бенефициары, операционные показатели, регионы, финансы, эффективность, логистика, стратегия и перспективы развития. Макроэкономика Динамика РТО Топ‐7 Топ 7 сетей региона сетей региона Развитие формата «гипермаркет» Насыщенность региона гипермаркетами Гипермаркеты нестоличных нестоличных городов Регион, город, адрес Общая и торговая площадь Расположение (отдельный/ТЦ) Контактный телефон Директор гипермаркета Рынок гипермаркетов сетей FMCG России Макроэкономика Описание формата гипермаркет Сделки M&A Рейтинги (кол‐во, площади, выручка, эффективность, долг, персонал, логистика) Бизнес‐справки по 50 + паспорта по 20 сетям О Описание розничной торговли в й 27 регионах России База 730 гипермаркетов FMCG России Структура Исследования Рынок гипермаркетов сетей FMCG России Показатели экономики и розничной торговли • Показатели и тренды развития розничной торговли • Структура оборота розничной торговли • Инфляция и потребительские предпочтения История развития и ключевые История развития и ключевые особенности формата "гипермаркет" • История развития и основные параметры формата «гипермаркет» История развития и основные параметры формата «гипермаркет» • Региональное развитие формата гипермаркет Сделки M&A • Этапизация и динамика сделок M&A на рынке FMCG • Ключевые сделки M&A в формате «гипермаркет» на рынке FMCG России Рейтинг торговых сетей FMCG России в формате гипермаркет • Количество магазинов и торговые площади • Выручка, рентабельность и выручка с кв.м. • Распределительные центры и собственные торговые марки Перспективы и прогнозы развития Перспективы и прогнозы развития формата "гипермаркет" Итоги 2012 года и прогноз открытия гипермаркетов на 2013 • Итоги 2012 года и прогноз открытия гипермаркетов на 2013 • Стратегические планы и целевые показатели до 2015 гг. 70 Бизнес‐справок Ситуация на рынке гипермаркетов в 27 городах / регионах Б База 730 гипермаркетов FMCG России 730 FMCG Р • Описание бизнеса 50 ритейлеров развивающих формат гипермаркет • Краткие паспорта по 20 ритейлерам • Характеристика и планы развития формата гипермаркет Характеристика и планы развития формата гипермаркет • Состояние экономики и розничной торговли региона • Конкуренция и крупнейшие игроки региона • Гипермаркеты региона и перспективы развития • Расположение (регион, город, адрес, тип размещения) Расположение (регион, город, адрес, тип размещения) • Торговая площадь и контактные данные (телефон, директор) Почему поставщики и ритейлеры выбирают "INFOLine выбирают "INFOLine INFOLine‐‐Аналитика Аналитика" Важнейшие достоинства и ключевые преимущества Исследования 70 БС по сетям FMCG России • Лидеры формата «гипермаркет» в России и перспективы их развития • 50 развернутых бизнес‐справок по крупнейшим ритейлерам формата • 20 кратких паспортов по ритейлерам 20 кратких паспортов по ритейлерам Оценка ситуации в 25 городах и 27 городах и 27 регионах РФ • Структура насыщенности рынка (столица и нестоличные города) ур д р щ д Динамика уровня ввода количества и торговых площадей •Д • Оценка потенциала и перспектив развития формата в регионах База ‐ более 730 более 730 База гипермаркетов Признание лидеров • Контактная база 730 действующих гипермаркетов (адрес, торговая площадь, телефон, ФИО директора) • Дата актуализации – март 2013 года Содержание и результаты Исследования Рынок гипермаркетов сетей FMCG России Состояние рынка гипермаркетов Б База гипермаркетов FMCG России FMCG Р • Этапы и история развития рынка • Уровень насыщенности гипермаркетами регионов России • Тенденции размещения гипермаркетов • Качественный прогноз развития рынка Качественный прогноз развития рынка • План ввода гипермаркетов на 2013 г. • Ведущие ритейлеры в формате • Расположение гипермаркетов (регион, город) • Торговая и общая площадь гипермаркетов • Расположение гипермаркета (отдельный, ТЦ) • Контактный телефон гипермаркета • ФИО директора гипермаркета Рекомендации по повышению эффективности для ритейлеров и поставщиков Целевая аудитория Исследования Цель продукта – комплексный анализ и прогноз рынка Международные и российские компании поставщики в торговые сети FMCG Крупнейшие Кр ей е международные е аро е и российские росс йс е ритейлеры (INFOLine Retail Russia TOP‐100) Международные и крупнейшие российские финансовые инвесторы и банковские структуры Международные и российские д консалтинговые компании по недвижимости Международные и крупнейшие российские девелоперы и собственники торговых центров Для среднего бизнеса и региональных игроков игроков – Стандартная версия Стандартная версия Основные показатели экономики и розничной торговли в России розничной торговли в России Показатели экономики и розничной торговли России Динамика 2005‐2012 гг. Прогноз 2013‐2015 гг. Оборот Оборот розничной торговли Инфляция Денежная масса Вклады и д кредиты физических ц лиц Д Доходы и расходы населения Реальная Р заработная плата Макроэкономическая конъюнктура: темпы роста РТО замедляются темпы роста РТО замедляются Динамика РТО РФ 2005‐2013 гг., % Хорошо 25 20 15 10 5 0 ‐5 ‐10 ‐15 I кв. III I кв. III I кв. III I кв. III I кв. III I кв. III I кв. III I кв. III I кв. 05 кв. 06 кв. 07 кв. 08 кв. 09 кв. 10 кв. 11 кв. 12 кв. 13 05 06 07 08 09 10 11 12 РТО FOOD NON‐FOOD Плохо Рост потребительского кредитования замедляется, р расходы на обслуживание кредитов растут д у р д р у Вклады и кредиты физических лиц в 2008‐2013 гг., млрд. руб. 14 000 Динамика зарплаты и доходов населения в 2007‐2013 гг., % 20 7 500 Вклады/депозиты Кредиты (правая шкала) 7 000 12 000 Реальная з/п Реальные денежные доходы 15 6 500 6 000 6 000 10 10 000 2 трлн. 5 500 5 5 000 8 000 8 000 4 500 0 4 000 6 000 ‐5 4 000 Ф Февраль 2008 Апрель 2008 А Июнь 2008 Август 2008 О Октябрь 2008 Д Декабрь 2008 Ф Февраль 2009 А Апрель 2009 Июнь 2009 Август 2009 О Октябрь 2009 Д Декабрь 2009 Ф Февраль 2010 А Апрель 2010 Июнь 2010 Август 2010 О Октябрь 2010 Д Декабрь 2010 Ф Февраль 2011 А Апрель 2011 Июнь 2011 Август 2011 О Октябрь 2011 Д Декабрь 2011 Ф Февраль 2012 Апрель 2012 А Июнь 2012 Август 2012 О Октябрь 2012 Д Декабрь 2012 Февраль 2013 Ф 3 500 3 500 3 000 ‐10 I кв. III кв. I кв. III кв. I кв. III кв. I кв. III кв. I кв. III кв. I кв. III кв. I кв. 2007 2007 2008 2008 2009 2009 2010 2010 2011 2011 2012 2012 2013 История развития и ключевые особенности формата "гипермаркет" особенности формата гипермаркет Включает: ‐ Особенности формата ‐ Этапы развития формата Торговая площадь от площадь от 2,5 тыс. кв. м. Ассортимент от 10 тыс. от тыс позиций Доля непродовольст венных товаров от 20% от Собственная С б парковка Расположение в отдельном здании или ТЦ здании или ТЦ Собственное производство Широта и Широта и глубина ассортимента История и ключевые особенности формата гипермаркет формата гипермаркет 4 р щ д , Торговая площадь, млн. кв. м. Количество (пр. шкала) 3 735 635 Открытия в РФ Магнит • 11 ‐ 2008 • 10 ‐ 2009 • 27 ‐ 27 ‐ 2010 • 42 ‐ 2011 • 53 ‐ 2012 Х5 • 9 ‐ 2008 • 12 ‐ 2009 • 13 ‐ 2010 • 5 ‐ 2011 • 2 ‐ 2012 535 435 2 335 235 1 135 35 0 ‐65 2005 2006 2007 2008 2009 2010 2011 2012 В 2012 г. 1 Магнит ускорил темпы развития гипермаркетов не нашла р рецепт повышения эффективности ц фф Рейтинги гипермаркетов сетей FMCG России FMCG России Итоги развития формата гипермаркет Рейтинг по количеству магазинов Рейтинг по торговым площадям Рейтинг по выручке Основные характеристики гипермаркетов EBITDA, чистая прибыль, долг Данные по 70 сетям FMCG России Ключевые игроки формата гипермаркет Auchan купил 16 гипермаркетов Auchan купил 16 гипермаркетов Real Real и упрочил лидерство и упрочил лидерство Выручка ТОП‐10 сетей гипермаркетов FMCG млрд руб гипермаркетов FMCG, млрд. руб. ТОП‐10 сетей FMCG в формате «гипермаркет» ‐ доля рынка Food – 8,8% (в , ) 2010 – 7,6%) ‐ выручка – 0,9 трлн. руб. (в 2010 – 0,6 трлн. руб.) ‐ 520 гипермаркетов 520 ‐ 3,1 млн. кв. м площадей 2010 2012 0 50 100 150 200 250 300 Развитие формата гипермаркет кв..м.гиперм маркетовв/тыс.чел л. Насыщенность сетевыми гипермаркетами городов РФ (размер определяется величиной РТО) 160 61,2 61 2 II квадрант • Краснодар (128,5 Лидер по Открытия в РФ Лидер по кв. на тыс. чел.) насыщенности • Лидеры региона: торговыми площадями I квадрант 140 17 120 100 2 19 5 80 18 25 7 Самые низкие показатели насыщенности 4 15 3 60 6 22 16 21 12 9 59,6 10 8 40 11 14 20 13 23 1 Структура сетевой торговли в формате (27 регионов) ( ) 20 III квадрант IV квадрант 0 0 20 40 60 • Иркутск (81,9 тыс.долл./кв.м.) •Л Лидер региона: дер ре о а: 80 100 120 140 Прочие 160 Объем РТО food (тыс.долл.)/кв.м.гипермаркетов Auchan Metro C&C Metro C&C 76% О'Кей Лента X5 Прогноз развития формата гипермаркет Ключевые итоги 2012 года Тренды и прогнозы на 2013‐2015 гг. Рост ввода площадей Собственные девелоперск р ие проекты ритейлеров В 2012 году выручка с кв. м. В 2012 году выручка с кв. м. гипермаркетов крупнейших сетей сократилась в среднем на 1% Замещение щ рынков гипермаркетами Выход в новые регионы Уменьшенные фор а д форматы для малых городов 50 Бизнес‐справок + "20 паспортов"по ритейлерам гипермаркетов История и контакты 50 крупнейших торговых сетей России Структура и бенефициары Характеристика сети р р Операционные показатели Региональное развитие Формат гипермаркет Планы открытия гипермаркетов Логистика Финансовые показатели Краткие паспорта (таблица) по 20 сетям Развитие формата "гипермаркет" в регионах России в регионах России 8 округов округов – 730 гипермаркетов Насыщенность кв.м / тыс. чел. Количество, шт 83 региона РФ 83 столицы • В 14 регионах формат гипермаркет не представлен • Лидер по насыщенности Санкт‐ Петербург – 97,7 кв.м. на 1 тыс.чел. • В 20 В 20 формат гипермаркет не ф представлен • В 19 – 1‐2 гипермаркета • В 44 – более 3 гипермаркетов • Лидер по насыщенности – Лидер по насыщенности – Краснодар – 127,3 кв.м./тыс.чел. • Численность >50 тыс.чел. 240 240 • 130 ‐ ф формат не представлен городов • 110 ‐ гипермаркет представлен Развитие формата "гипермаркет" в 27 городах и регионах России городах и регионах России Анализ конкуренции в Анализ конкуренции в формате гипермаркет • Состояние Состояние экономики и экономики и розничной торговли • Конкуренция на рынке ур ц р FMCG региона • Планы ввода гипермаркетов • Ввод площадей гипермаркетов • Рейтинг ритейлеров в формате гипермаркет • Насыщенность столицы региона и нестоличных городов гипермаркетами База 730 гипермаркетов ритейлеров FMCG России FMCG России FMCG Бренд сети Включает: ‐ Более Б 70 сетей й FMCG России Р ‐ 13 полей с данными Компания Торговая площадь (кв.м.) 70 торговых торговых сетей 3,9 млн.кв.м. 3,9 млн.кв.м. торговой площади 730 гипер‐ маркетов Федеральный округ 240 городов городов России Регион Город Адрес 265 ТЦ Расположение (ТЦ/отдельный) Название ТЦ Телефон гипермаркета ФИО руководителя гипермаркета Спасибо за внимание Ваши вопросы? Тема презентации: Тема презентации: Рынок гипермаркетов FMCG России. Рынок гипермаркетов FMCG Рынок гипермаркетов России Итоги 2012 Итоги 2012г. Прогноз до 2015 г. Докладчик: Бурмистров Михаил, генеральный директор “INFOLine‐Аналитика” Полную версию исследования Вы можете приобрести в интернет‐магазине www.infoline.spb.ru, заказать по телефонам (495) 772‐7640, (812) 322‐6848 или по почте: mail@infoline.spb.ru. il@i f li b