РЫНОК ОБЛИГАЦИЙ: СОВРЕМЕННОЕ СОСТОЯНИЕ И ПЕРСПЕКТИВЫ THE BOND

advertisement

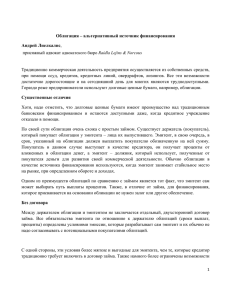

РЫНОК ОБЛИГАЦИЙ: СОВРЕМЕННОЕ СОСТОЯНИЕ И ПЕРСПЕКТИВЫ Гаврилова Анастасия Васильевна, студентка Орловского филиала Финансового университета 4 курс, направление «Менеджмент». Орел, Россия Научный руководитель: Филонова Елена Сергеевна к.ф.-м.н., доцент, зав. кафедрой «Математика и информатика» Орловского филиала Финансового университета. Орел, Россия THE BOND MARKET: CURRENT STATE AND PROSPECTS Anastasia Gavrilova V., the student of the Orel branch Financial University 4 course, the direction of "Management". Oryol, Russia Supervisor: Elena Filonova S. candidate of physical and mathematical sciences, associate Professor, head the Department "Mathematics and Informatics" Orel branch The Financial University. Oryol, Russia В настоящее время для многих стало актуальным формирование личных финансовых резервов. Это связано с присутствием в нашей жизни различных форсмажорных ситуаций. Особенно популярны такие проблемы как безработица, приобретение имущества (жилье, автомобиль и т.д.). Таким образом, полезность накоплений становится все более очевидной, а эффективные способы их формирования – актуальными. Можно использовать целый ряд приемов для увеличения финансового запаса: депозиты, облигации, недвижимость, инвестиции. Инвестиции являются самым часто встречающимся вариантом вложений, который открывает большие перспективы для инвестора. Инвестиции в облигации являются менее популярным способом вложения денежных средств, однако эксперты считают этот финансовый инструмент наиболее надежным. Рассмотрим современное положение облигаций на рынке ценных бумаг, риски вложения средств в облигации и определим возможные перспективы работы с данными финансовыми инструментами. Облигация – это ценная бумага, владелец которой вносит за нее денежные средства, что дает право в определенный период времени получать проценты и в конечном итоге получить номинальную стоимость ценной бумаги. Облигация констатирует связь между ее владельцем (кредитором) и лицом, выпустившим ее (заемщиком). Другими словами, инвестор вкладывает денежные средства в облигации эмитента на определенный утвержденный договором срок и после 1 истечения срока владелец облигации получает свою вложенную сумму с процентами. Так как облигация связана с оборотом денежных средств, то она должна регулироваться законодательными актами. В Российской Федерации (РФ) контроль за оборотом ценных бумаг осуществляется Законом «О рынке ценных бумаг». По мнению экспертов, облигации являются самым надежным инвестиционным средством. Не смотря на это, вложения денежных средств в облигации подвергаются риску. Инвесторам облигаций может угрожать два вида риска. 1. Кредитный риск – это риск невозврата или неспособность эмитента выкупить облигацию в указанные сроки обратно. Чтобы избежать кредитного риска или уменьшить его, инвестору необходимо пользоваться рейтинговой характеристикой надежности эмитента. Как правило, такие характеристики составляют независимые рейтинговые агентства (Fitch Ratings, Moody’s, Standard & Poor’s, Morningstar, DBRS, A.M. Best Company). В РФ самое популярные рейтинговые агентства это «Эксперт РА» и «Рус-Рейтинг». Помимо этого, инвестору следует обращать внимание на доходность облигации, так как эксперты считают, что самые безопасные и надежные облигации предлагают наименьшую доходность, а если доходность ценной бумаги максимальная, то и степень риска существенно возрастает. В РФ, по сравнению с зарубежными странами, кредитный риск встречается чаще. Особенно это наблюдается при инвестировании в российские корпоративные облигации: имели место случаи невыплаты процентов инвесторам облигаций. 2. Рыночный риск – это риск изменений доходов от облигации, возникающий в результате различных макроэкономических факторов. Т.е. может возникнуть ситуация, при которой приобретенная облигация до момента погашения может обесцениться. Таким образом, облигация, как ценная бумага, являясь надежным средством инвестирования, может терпеть потери части своей доходности. В настоящее время лидером рынка облигаций является РФ. На рынке обращается более $200 млрд. облигаций (это около 300 эмитентов и больше 700 эмиссий). Согласно статистике Информационного агентства Финмаркет RusBonds 48% рынка составляют облигации федерального займа, 46% - облигации корпоративного сегмента (46%) и всего несколько процентов занимают субфедеральные облигации (8%). 8,00% 48,00% 44,00% Облигации федерального займа На рынке государственных облигаций в последнее время происходят сильные изменения. Раньше рынок облигаций федерального займа (ОФЗ) оставался низколиквидным и практически не функционировал. Для устранения таких проблем Минфин РФ открыл доступ к торгам ОФЗ через EuroClear, после чего зарубежные компании получили возможность приобретать облигации Российского рынка напрямую без посредников. Такая система позволила расширить на российском 2 рынке ценных бумаг базу инвесторов, а также увеличить ликвидность бумаг. Это привело к тому, что в первой половине 2013 года объем торгов облигациями на Московской бирже побил рекорд и составил почти 7 трлн. рублей (что на 71% больше аналогичного показателя прошлого периода). В 2013 году Банк России стал афишировать информацию об объемах вложений иностранных лиц в ОФЗ и об их доле на рынке. С 1 сентября 2013 года зарубежные компании владели почти четвертью выпущенных ОФЗ (в стоимостном выражении это около 851 млрд. рублей). Для сравнения в 2012 году вложения нерезидентов в рынок ОФЗ составляли всего 3,7% рынка. На этом Центробанк решил не останавливаться и предложил публиковать информацию о величине государственного долга рынка облигаций, что даст возможность инвесторам более точно оценивать риск своих вложений. При этом извещения о состоянии рынка ОФЗ будут оглашаться с временной отсрочкой, для того чтобы влияние риска на рынок госдолга России было минимальным. На сегодняшний день Минфин РФ выпускает облигации с номинальной стоимостью более 1 млн. рублей на срок более 5 лет, и чаще всего в валютном эквиваленте. Например, облигация номиналом в 5 млн. руб., эмитентом которой является Минфин РФ, имеет ставку купона в размере 7,85% годовых и срок погашения составляет 7 лет. Купонная доходность за год будет составлять (0,0785*5 млн.*0,5)*2 = 392 500 рублей. Это означает, что данную сумму эмитент обязуется уплатить за год. Предположим, что курс облигации равен 95, тогда текущая доходность данной облигации будет составлять (7,85/95)*100 = 8,26%. Однако, курс постоянно меняется и, соответственно, доходность будет колебаться. Облигации корпоративного сегмента В последнее время мы можем наблюдать процесс, при котором происходит постепенное увеличение эмитентов и эмиссий и уменьшение доли облигаций «третьего эшелона»1. Заметим, что изменения такого рода связаны с воздействием регулирующего органа, который провоцирует банки на приобретение более качественных ценных бумаг. Средний и малый бизнес не имеют возможности выйти на рынок ценных бумаг. При этом, банки поднимают долю облигаций на рынке. Практически все средние и крупные банки подняли свои кредитные рейтинги, составляемые На практике рынок рублевых облигаций принято разделять на три «эшелона». «Первым эшелоном», или так называемыми «голубыми фишками», считаются облигации крупнейших российских компаний, преимущественно контролируемых государством, которые являются системообразующими предприятиями для ряда отраслей экономики. В настоящий момент к таким облигациям относят выпуски Газпрома, ЛУКОЙЛа, ФСК ЕЭС, РЖД, ТНК и Внешторгбанка. «Второй эшелон» рынка рублевых облигаций менее однороден по сравнению с «голубыми фишками». Традиционно к эмитентам «второго эшелона» относятся компании - отраслевые или региональные лидеры, однако по масштабам своей деятельности уступающие эмитентам «первого эшелона». Кроме того, большинство таких эмитентов - частные компании или компании с ограниченным присутствием государства в структуре собственности. С точки зрения отраслевой специфики во «второй эшелон» входят представители преимущественно телекоммуникационной отрасли, металлургии, машиностроения и химической промышленности. Наконец, «третий эшелон», или так называемые «мусорные облигации», - выпуски с низкой ликвидностью и сомнительным кредитным качеством. Нередко бизнес эмитентов «третьего эшелона» несет в себе существенные правовые риски, а в своих отраслях они играют не первые роли. Другой вариант – быстро растущие, но пока еще небольшие компании, проводящие активную инвестиционную политику, преимущественно за счет заемных средств. У таких эмитентов высокие риски рефинансирования, что при высоком уровне долговой нагрузки делает их крайне нестабильными. В отраслевой структуре <третьего эшелона> преобладают компании пищевой отрасли, предприятия машиностроения, агротрейдеры, ряд торговых компаний, компании строительной отрасли и др. 1 3 международными агентствами, и подготовили консолидированную отчетность. В результате рынок корпоративных облигаций жестко сформировался и не дает возможность новым участникам реализоваться в области ценных бумаг. В качестве примера, возьмем три самых богатых компании РФ разных отраслей и проанализируем их облигации. Таблица 1. Количественные показатели облигаций компаний Газпром, Вымпелком, Магнит Показатели Газпром 1000 277 2 10,7 10,9117 13,776 Номинал, руб. Дюрация, дней Периодичность выплаты в год Размер купона, % Текущая доходность, % годовых Доходность к погашению, % годовых Вымпелком 1000 62 2 8,85 8,9848 18,746 Магнит 1000 416 2 8.4 9,6397 22,071 Для примера мы взяли купонные облигации, так как они являются самыми популярными и в отличие от дисконтной облигации держателю купонной облигации выплачивается не только номинальная стоимость в момент погашения, но и периодический купонный процент. Самая высокая доходность к погашению у эмитента Магнит – 22,071%, однако у него большая вероятность риска, так как дюрация составляет 416 дней. Минимальный риск имеет эмитент Вымпелком и доходность к погашению составляет 18,746%, чуть ниже чем у Магнита. У эмитента Газпром самый высокий размер купона 10,7% и текущая доходность 10,9117%, однако, доходность к погашению имеет самое минимальное значение 13,776%. Субфедеральный сегмент Среди субфедеральных областей первое место занимает московский регион, который является крупнейшим заемщиком в субфедеральном секторе. Но в последнее время стали сокращаться долги. Муниципальные и субфедеральные регионы не способны в краткие сроки погасить долги по облигациям, т.е. ликвидность ценных бумаг очень низкая. Это связано с тем, что Минфин РФ прекратил с 2011 года выдавать льготные кредиты регионам. Не смотря на сложившуюся ситуацию, субфедеральные регионы смогли сохранить свой статус на рынке, так как в 2012 году вышел новый законодательный документ, позволяющий осуществлять регионам рефинансирование бюджетных кредитов, которые были выданы во время кризиса на общую сумму более 100 млрд. рублей в год. Другими словами, регионы стали выпускать облигации, для того чтобы погасить свои кредиты. Конечно же, объем долга необязательно было рефинансировать исключительно за счет выпуска облигаций, так как можно использовать банковский кредит, который обходится дешевле, чем выпуск облигаций. Новый документ касался тех регионов, где имелся дефицит бюджетных средств, а для крупных регионов, имеющих профицит бюджета, нет необходимости реализовываться на рынке ценных бумаг. В дальнейшем, по мнению экспертов, на фондовом рынке могут произойти изменения в положительную сторону, но существенного увеличения доли субфедерального сегмента не будет. В то же время субфедеральные облигации являются наиболее качественными финансовыми инструментами. Однако после банкротства американского города Детройта в 2013 году, российские инвесторы стали с осторожностью инвестировать денежные средства в облигации 4 субфедерального сегмента. На наш взгляд, не стоит сильно реагировать на происшествие в США, так как уровень автономности регионов и местных бюджетов в РФ ниже, чем в США. На сегодняшний день количество регионов РФ, выпускающих облигации очень маленькое. Сравним облигации трех областей – Кемеровской, Белгородской и Рязанской. Таблица 1. Количественные показатели облигаций субфедерального сегмента: Кемерово, Белгород, Рязань Показатели Номинал, руб. Периодичность выплаты в год Размер купона, % Дюрация, дней. Доходность к погашению, % Текущая доходность, % Период, лет Кемерово 1000 4 8,2 946 16,06 9,8241 5 Белгород 1000 4 10,65 909 20,58 13,146 7 Рязань 1000 4 9,5 488 22,06 10,9954 5 По данным таблицы можно сделать вывод, что Белгород имеет самую высокую ставку купона – 10,65% и максимальную текущую доходность – 13,146%. Рязань имеет меньше риска, чем Кемерово, так как показатель дюрации меньше почти в 2 раза, а также доходность к погашению и текущая доходность облигаций в Рязани выше, чем у Кемерово. Из этого следует сделать вывод, что инвестору выгоднее выбрать эмитента Рязань, нежели эмитента Кемерово. Следует отметить, что общее состояние рынка ценных бумаг в России постоянно колеблется. Например, с 2006 по 2010 год российский рынок облигаций рос сумасшедшими темпами (примерно на 30% ежегодно). Однако с 2011 года ситуация кардинально изменилась. Рынок достиг начального этапа «зрелости» и начал расти не «вширь», а «вглубь». В настоящее время процентные ставки по более качественным и надежным облигациям продолжают снижаться, а ценные бумаги с большими рисками немного уменьшаются в цене. С июня 2013 года процесс выпуска новых ценных бумаг эмитентами затормозился, более того, облигации в обращении стали иметь небольшой срок погашения. Сейчас рынок облигаций, так же, как и банковский сектор, испытывает определенное давление: это связано со сворачиванием программ Федеральной резервной системы2 (ФРС) США (напомним, Соединенные Штаты на время «выключили» печатный станок), а также с резким снижением курса рубля. НО, по прогнозам экспертов, ставки доходности по облигациям снижаться не будут. Наиболее качественными финансовыми инструментами на сегодняшний день являются облигации федерального займа и субфедерального сегмента. Гособлигации более надежны и степень риска гораздо меньше, чем у облигаций частного сектора. Однако, средняя доходность по ОФЗ зависит от срока погашения или оферты и составляет от 5,69 до 7,52%. Главной целью программы называлось понижение долгосрочных процентных ставок, призванное стимулировать экономический рост. На данный момент эта задача видится более-менее решенной. Необходимость в ее продолжении отпала, поскольку с конца 2012 года перспективы рынка труда в США «значительно улучшились» и экономика в целом набрала «достаточную силу». 2 Подробнее на РБК: http://top.rbc.ru/finances/30/10/2014/5451639fcbb20fd9d3d42f94 5 Корпоративные облигации также пользуются существенным спросом на рынке, но в настоящее время вместо мелких и средних компаний, которым теперь вообще невыгодно выходить на рынок, на первую ступень становятся крупные корпорации. Данная ситуация приводит к росту доли банковских ценных бумаг, эмитентами которых выступают крупные кредитные компании. Если гособлигации надежнее, чем корпоративные, то на облигациях частных эмитентов можно заработать больше, чем на муниципальных и государственных. При этом нельзя забывать о налогообложении, так как на сегодняшний день при покупке корпоративных облигаций необходимо оплачивать налог в размере 13% с купонного дохода и с дисконта. Но ситуация может измениться в сторону частных корпораций. Это связано с тем, что правительство РФ предлагает внести изменения в Налоговый кодекс РФ, которые могут освободить инвесторов от уплаты налога, при выполнении определенных условий. Кроме того, важно тщательно проанализировать финансовые показатели эмитента (полученный объем прибыли, задолженность и т.д.). Самостоятельно частному инвестору выполнить такой анализ непросто, поэтому эксперты советуют обращаться при покупке ценных бумаг к профессиональным посредникам. Тем более, что без их участия купить облигации не получится. Самостоятельно участвовать в торгах на бирже частное лицо не может. Облигации в данный момент выпускаются в виде электронной записи, то есть в бездокументарной форме. Приобрести их могут брокеры через торговые терминалы на Московской межбанковской валютной бирже (ММВБ). Следовательно, частное лицо должно обратиться к посреднику (брокеру), заключив с ним договор на оказание услуг. Технически процесс приобретения ценных бумаг выглядит следующим образом: инвестор открывает 2 счета, на одном из которых размещаются средства для покупки облигаций, на втором (счет «депо») – сами облигации. При совершении сделки брокер отмечает в реестре факт перехода ценных бумаг от одного владельца к другому; параллельно учет ведется и в депозитарии: ставится отметка о поступлении облигаций именно на счет депо. В 2014 году выпуск облигаций в РФ сократился на 74% по сравнению с 2013 г. Всего российские частные и государственные компании разместили облигаций на 9,1 млрд. долл. Данный показатель можно сравнить с худшими результатами 2009 года. При этом специалисты учитывали продажи ценных бумаг, как на международных рынках, так и в самой России. В стране прошло лишь два размещения облигаций, сумма которых составила 1 млрд. долл. – средства потребовались Сбербанку и Газпрому. Для сравнения, в 2013 году российские компании провели девять подобных размещений, сумев привлечь 13,1 млрд. долл. Аналитики полагают, что на выпуск гособлигаций негативно влияет международная обстановка и, прежде всего, кризис на Украине. Старший инвестиционный менеджер Aberdeen asset Management М. Волман объяснил отказ Москвы от аукционов по продаже облигаций низким спросом и высокой стоимостью обслуживания – инвесторы требуют премии за выросшие риски. С начала 2014 г. стоимость обслуживания 10-летних гособлигаций выросла с 8% до 9,2%. Проведенный анализ позволяет сделать ряд выводов: - спрос на облигации зависит от рыночной ситуации в стране, так как инвесторы боятся столкнуться с рыночным риском; - облигации федерального займа больше пользуются спросом иностранных компаний, а частный сектор не дает возможность реализоваться на рынке ценных бумаг малому и среднему бизнесу; - субфедеральные облигации занимают малую долю рынка ценных бумаг, потому что регионы перестали пользоваться льготными кредитами Министерства финансов. 6 Обобщая мнения экспертов по вопросу о перспективах развития рынка облигаций в России, следует предположить, что в дальнейшем глобальных изменений на рынке облигаций не произойдет, лишь только спрос иностранных компаний на гособлигации немного увеличится. Интернет-ресурсы 1. Информационный портал об инвестициях и инвестиционных инструментах. Финансовые инвестиции – образовательный центр. URL: http://allfi.biz/bonds/ratingagencies.php. Дата обращения: 13.01.2015 г. 2. Интернет-проект Информационного Агентства Финмаркет - RusBonds. URL: http://www.rusbonds.ru/. Дата обращения: 13.01.2015 г. 3. Малиновской В. Российский рынок облигаций – чего ждать от 2014 года? // Проект «Инвестиции в России». URL: http://www.investmentrussia.ru/rinok-investitzii/rinokobligatzii/v-rossii-2014-godu.html. Дата обращения: 13.01.2015 г. 4. Дудкина Д. Российский рынок облигаций в 2014 году: тенденции, риски и прогнозы. // Журнал "Рынок ценных бумаг". URL: http://www.rcb.ru/rcb/2014-01/252520/. Дата обращения: 13.01.2015 г. 7