Document 2501126

advertisement

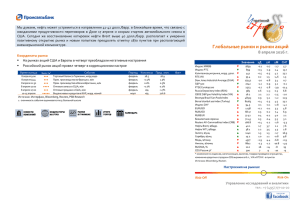

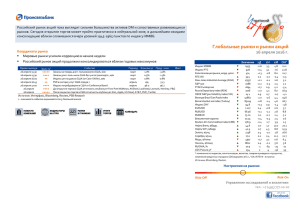

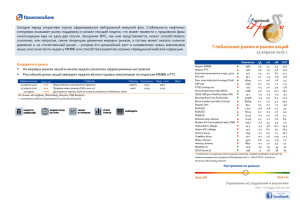

Диапазон поддержки по индексу ММВБ располагается в районе 1810-1835 пунктов. Мы полагаем, что если курс рубля продолжит демонстрировать свою относительную устойчивость к колебаниям цен на нефть, то вероятно усиление продаж по индексу ММВБ при относительно более сильной динамике индекса РТС. Глобальные рынки и рынки акций Координаты рынка На мировых рынках в конце недели преобладала негативная динамика 4 апреля 2016 г. Российский рынок акций в пятницу продолжил корректироваться вниз Время выхода Знач-ть1 4 апреля 11:30 4 апреля 12:00 4 апреля 16:45 4 апреля 17:00 ●● ●● ●● ●● Событие индекс настроений инвесторов Sentix в еврозоне ИЦП в еврозоне, м/м ISM Нью-Йорка Производственные заказы в США, м/м Источник: Интерфакс, Bloomberg, Reuters, PSB Research 1 - значимость события оценивается по 5-балльной шкале Период апрель февраль март февраль Консенсус Пред. знач. 6.3 -0.6% н/д -1.6% 5.5 -1.0% 720.8 1.6% Факт Значение 1Д 1Н 1М СНГ ▼ 1857 -0.8 -0.5 0.7 5.6 ▼ 862 -1.6 0.0 9.6 14.0 ▲ 441 0.0 1.6 9.5 13.7 ▼ 34.1 -0.6 -1.8 -2.6 -0.8 ▲ 17793 0.6 1.6 4.6 2.1 ▲ 2073 0.6 1.8 3.6 1.4 ▼ 2554 -1.6 -2.7 -3.8 -10.3 ▼ 989 -1.8 -0.7 0.9 7.4 ▼ 13.1 -0.9 -1.6 -3.8 -5.1 ▲ 50562 1.0 1.8 3.0 16.6 ▼ 82359 -1.1 1.2 6.7 14.8 ▲ 94.6 0.0 -1.4 -2.8 -4.1 ▲ 1.139 0.1 1.7 3.5 4.9 ▼ 67.68 -0.9 0.4 5.3 6.2 ▼ 77.10 -0.8 -1.2 1.9 1.5 ▼ 71.79 -0.9 -0.5 3.7 4.5 ▼ 168.0 -1.5 -2.4 -0.3 -4.6 ▼ 38.3 -1.0 -4.9 -1.1 2.7 ▼ 36.4 -1.1 -7.7 1.3 -1.8 ▼ 1223 -0.8 0.1 -2.9 15.2 ▼ 15.1 -2.5 -1.2 -3.1 8.6 ▼ 4977 -0.4 -2.2 2.8 3.3 ▼ 8612 -2.0 -4.4 -4.3 -5.7 ▲ 11.3 7 16 36 77 ▲ 290 4 -11 -13 -19 * изменение по индексам, капитализации, валютам, товарам приведено в процентах, изменение кредитных спрэдов и CDS выражено в б.п., VIX и RTSVX - в пунктах Источник: Bloomberg, Reuters Индекс ММВБ Индекс РТС Капитализация рынка, млрд. долл. RTS VIX Dow Jones Industrial Average (DJIA) S&P 500 FTSE Eurotop 100 Russia Depository Index (RDX) CBOE S&P500 Volatility Index (VIX) Bovespa Brazil San Paolo Index Borsa Istanbul 100 Index (Turkey) Индекс DXY EURUSD RUBUSD RUBEUR Бивалютная корзина Reuters All-Commodities Index (CRB) Нефть Brent, $/барр. Нефть WTI, $/барр. Золото, $/унц Серебро, $/унц Медь, $/тонну Никель, $/тонну RUONIA, % CDS Россия 5Y Настроения на рынках Risk-Off Risk-On Управление исследований и аналитики тел.: +7 (495) 777-10-20 Координаты рынка Мировые фондовые рынки Товарные рынки Европейские фондовые рынки в пятницу снизились под влиянием неубедительных данных макроэкономической статистики, а также снижения цен на нефть (EuroTOP100: -1,6%). Хуже рынка выглядели акции финсектора (Standard Chartered: 4.0%), а также сырьевых секторов на фоне рисков нового витка падения цен на сырье (Glencore: -4.8%; Anglo American: -2.5%; Total: -3.2%). Рынок акций США вышел в плюс в динамике с начала года при поддержке акций hitech и финсектора. Так, динамику лучше рынка продемонстрировали акции Facebook (+1.7%), Citigroup (+1.7%), Goldman Sachs (+1.8%) и Morgan Stanley (+2.1%). Цены на нефть ушли ниже 40 долл./барр., не найдя поддержки ни после выхода статистики по рынку труда в США в пятницу (достаточно сильные данные вкупе с подросшей инфляцией говорят в пользу продолжения цикла повышения ставки ФРС), ни после информации о том, что Саудовская Аравия не будет присоединяться к заморозке добычи без участия Ирана. На сегодняшнее утро нефть опустилась к 38,2 долл./барр., тем не менее, мы не видим обоснованных причин для ее снижения ниже уровня 36,5-37 долл./барр. Екатерина Крылова Российский фондовый рынок Наши прогнозы и рекомендации В первый день апреля на российском фондовом рынке, вслед за европейскими и товарными рынками, возобладали распродажи, впрочем, ослабшие к концу торговой сессии ввиду устойчивости американского рынка: в результате индекс ММВБ (-0,8%) смог удержаться выше 1845-1850 пунктов. Вновь динамика в основных секторах была разнонаправленной: давление фокусировалось в секторах, где находятся ключевые "фишки", отражая влияние внешней конъюнктуры. Так, в финсекторе в аутсайдерах оказались акции крупнейших банков (оа Сбербанка: -1,3%; па Сбербанка: -2,3%; ВТБ: -2,8%). В нефтегазовом секторе, подпавшем под давление падения рублевой стоимости нефти, продавали большинство бумаг, однако к закрытию большинство внутридневной просадки было выкуплено. Тут слабее рынка в целом были Башнефть (-2,1%) и Татнефть (-1,4%), а также НОВАТЭК (-1,3%) и Роснефть (-1,1%). Но, стоит отметить, что последние 2 бумаги, как и Газпром (-0,4%), несмотря на снижение, смогли показать хорошее закрытие, говорящее о неготовности участников рынка активно избавляться от них. Очень сильно, на наш взгляд, завершил неделю Лукойл (+0,1%), который представит в понедельник свою финотчетность, а также Сургутнефтегаз (-0,2%). Если сильных негативных сигналов от рынка нефти в понедельник не поступит, то нефтяные "фишки" вполне могут показать хороший прирост курсовой стоимости уже в начале недели. Отметим также металлургический и горнодобывающий сектор. Тут наблюдается уверенный спрос на бумаги сталелитейных компаний (НЛМК: +3,5%; ММК: +2,1%; Северсталь: +3,2%) на фоне повышения отпускных цен на внутреннем рынке с апреля и обнадеживающих промышленных PMI Китая, - потенциал роста, с перспективой обновления максимумов прошлого года, здесь не исчерпан. В цветмете продолжилось снижение РусАла (-1,0%) и НорНикеля (-2,8%), отыгрывающих как ослабление рынков металлов, так и ожидания корректировки дивидендной политики последнего. Напомним, что мы тут сильного негатива не ждем: снижение дивидендов НорНикеля на 20-25%, за счет отказа от минимальной планки по выплатам в 2 млрд долл., вполне вероятно, но текущие котировки этот фактор уже инкорпорировали. Евгений Локтюхов Управление исследований и аналитики На мировых рынках в конце недели преобладала негативная динамика, вызванная публикацией разочаровывающих данных макроэкономической статистики по странам еврозоны и Японии, а также локальным коррекционным ростом курса доллара после статистики по рынку труда в США. Вместе с тем, индексы США достигли максимумов с начала года при поддержке акций hi-tech и финсектора. Цены на нефть Brent в пятницу серьезно упали на опасениях нерезультативности переговоров по заморозке уровня добычи на предстоящей встрече в Дохе. На настроения инвесторов на текущей неделе могут повлиять данные по страновым PMI в сфере услуг еврозоны, «минутки» ФРС и ряд статистических показателей по экономике КНР. Ключевыми вопросами, на которые инвесторы будут искать ответы, являются глубина возможного падения цен на нефть, а также насколько осязаемыми являются риски замедления экономики КНР и насколько велика вероятность повышения ставок ФРС в текущем году. Российский рынок акций в пятницу продолжил корректироваться вниз под влиянием дешевеющей нефти и негативной динамики на европейских фондовых площадках и на развивающихся рынках. Сохраняющееся давление на нефтяные котировки и сегодня утром может привести к слегка негативному открытию торгов в понедельник – уровни по российским фондовым индексам и курсу рубля еще не в полной мере впитали «перестановку» нефтяных котировок вниз почти на 5% от уровней закрытия четверга, поэтому продажи по локальным активам могут продолжиться ближайшие дни. Диапазон поддержки по индексу ММВБ располагается в районе 1810-1835 пунктов. Мы полагаем, что если курс рубля продолжит демонстрировать свою относительную устойчивость к колебаниям цен на нефть, то вероятно усиление продаж по индексу ММВБ при относительно более сильной динамике индекса РТС. Илья Фролов 2 Корпоративные и отраслевые события Галицкий снизил долю в Магните до 35,1% с 38,7% ФСК настаивает на приватизации большинства МРСК, хочет сохранить независимость от Россетей и получить новые активы Основной владелец и глава ритейлера Магнит Сергей Галицкий снизил долю в капитале компании до 35,1% с 38,7%, говорится в сообщении Магнита. Таким образом, С.Галицкий продал или передал другому держателю 3,56% ритейлера. В IV квартале 2015 года С.Галицкий увеличил долю принадлежащих ему напрямую акций компании на 2,18 п.п., до 38,67% с 36,49%. При этом доля подконтрольной главе Магнита кипрской Lavreno Ltd. в капитале ритейлера сократилась на 3,15 п.п., до 0,65% с 3,8%. НАШЕ МНЕНИЕ: Ранее Сергей Галицкий заявлял о том, что ежегодно планирует продавать по 1-1,5% акций Магнита для реализации собственных проектов. Мы не исключаем, что данная операция (т.е. перевод бумаг на Lavreno Ltd) связана именно с этим. В то же время доля (3,6%) более чем в два раза превышает заявляемую для ежегодной продажи. Видимо речь идет либо о продаже с этой компании, но в течение 2-3 лет, либо основной акционер решил реализовать более существенный объем. В рамках борьбы за независимость от государственного электросетевого холдинга Россети ФСК ЕЭС предложило правительству свою реформу электросетевой отрасли, сообщила в понедельник газета Коммерсантъ. По данным источников издания, ФСК предлагает концепцию, в которой Россети оставляют в управлении сетевые активы только в стратегических регионах - в Москве (МОЭСК), на Северо-Западе и на Кавказе. ФСК же хочет забрать в управление МРСК Сибири, а остальные МРСК предлагает приватизировать. В Россетях предлагают свою концепцию, настаивая на усилении консолидации "дочек" в укреплении контроля над ФСК. Так, госхолдинг предложил преобразовать МРСК и ФСК в филиалы, благодаря чему Россети стали бы не холдинговой, а операционной компанией. При этом ФСК в данной концепции предлагается лишить стратегического статуса, приравняв к другим "дочкам". НАШЕ МНЕНИЕ: Очередной виток развития событий между компаниями, на наш взгляд, может стать причиной активного движения в котировках как самих ФСК ЕЭС и Россетей, так и их дочек. Отметим, что с начала года акции ФСК ЕЭС в топе лидеров роста, подорожав на 39%. В тоже время пока окончательного решения относительного того каким образом будет происходить реорганизация или все останется так, как есть сейчас, такие движения в бумагах энергетиков будут спекулятивными и сильно волатильными. Telenor разговаривает с потенциальными покупателями доли Vimpelcom, хочет продать ее поскорее - CEO Telenor ведет переговоры о продаже 33%-ной доли в Vimpelcom Ltd., заявил в интервью Bloomberg глава норвежской компании Сигве Брекке. "Мы в контакте с потенциальными покупателями", - сказал он, отказавшись назвать их. Telenor хочет продать свой пакет поскорее, отметил С.Брекке. При этом он заявил, что компания хочет "справедливую цену" и не намерена "сбрасывать" акции Vimpelcom. "Мы не хотим сидеть в активе как финансовый инвестор, без какого-либо влияния на реальные операции. Мы лучше перебазируем свои ресурсы на рынки, где сможем увидеть рост и увеличить стоимость", - заявил С.Брекке. Ключевой акционер Vimpelcom - LetterOne - не планирует продавать свою долю, знает глава Telenor. НАШЕ МНЕНИЕ: Желание Telenor выйти из Vimpelcom известно давно и скорее в ближайшей перспективе это будет реализовано, вопрос лишь покупателя. Важной частью этой новости является то, что из компании не планирует выходить ключевой акционер LetterOne, о чем СМИ заявляли в четверг. Управление исследований и аналитики 3 Индикаторы рынков на утро Фондовые индексы Россия Индекс ММВБ Индекс РТС Индекс РТС на вечерней сессии Фьючерс на РТС на веч. сесcии США S&P 500 Dow Jones (DJIA) Dow Jones Transportation Nasdaq Composite Ближайший фьючерс на S&P 500* Европа EUROtop100 Euronext 100 FTSE 100 (Великобритания) DAX (Германия) CAC 40 (Франция) ATP Nikkei 225 (Япония)* Taiex (Тайвань)* Kospi (Корея)* BRICS JSE All Share (ЮАР) Bovespa (Бразилия) Hang Seng (Китай)* Shanghai Composite (Китай)* BSE Sensex (Индия)* MSCI MSCI World MSCI Emerging Markets MSCI Eastern Europe MSCI Russia Значение 1Д, % 1Н, % 1М, % 1 857 862 862 86 260 -0.8% -1.6% -1.6% 0.7% -0.5% 0.0% -1.1% 5.3% 2 073 17 793 7 888 4 915 2 066 0.6% 0.6% -0.7% 0.9% 0.0% 1.8% 1.6% -0.5% 3.0% 1.9% 3.6% 4.6% 3.1% 4.2% 4.0% 2 554 854 6 146 9 795 4 322 -1.6% -1.2% -0.5% -1.7% -1.4% -2.7% -2.0% -0.9% -2.3% -2.3% -3.8% -1.8% -0.9% -0.3% -3.0% 16 070 8 658 1 976 -0.6% -1.0% 0.1% -6.2% -0.5% -0.3% -3.6% -6.5% 0.3% 51 584 50 562 20 499 3 010 25 308 -1.3% 1.0% -1.3% 0.2% 0.2% -1.9% 1.8% -7.2% 1.0% 1.4% -1.2% 3.0% 0.2% 4.7% 2.7% 1 640 826 231 457 -0.5% -1.3% -1.8% -2.3% 0.8% 1.6% 3.3% 1.3% 2.0% 4.5% 5.9% 4.7% Товарные рынки Сырьевые товары Reuters All-Commod. Index (CRB) Нефть WTI спот, $/барр. Нефть Brent спот, $/барр. Фьючерс на WTI, $/барр.* Фьючерс на Brent, $/барр.* Медь (LME) спот, $/т Никель (LME) спот, $/т Алюминий (LME) спот, $/т Золото спот, $/унц* Серебро спот, $/унц* Значение 1Д, % 1Н, % 1М, % 168.0 36.8 37.5 36.4 38.3 4860 8278 1523 1218 15.0 -1.5% -4.0% -1.1% -1.1% -1.0% -0.4% -2.0% 0.8% -0.3% -0.1% -2.4% -3.1% -4.7% -7.7% -4.9% -2.2% -4.4% 3.8% -0.3% -1.4% -0.3% 7.0% -2.4% 1.3% -1.1% 2.8% -4.3% -4.0% -3.2% -3.1% Отраслевые индексы S&P рынок США S&P Energy S&P Oil&Gas S&P Oil Exploration S&P Oil Refining S&P Materials S&P Metals&Mining S&P Capital Goods S&P Industrials S&P Automobiles S&P Utilities S&P Financial S&P Banks S&P Telecoms S&P Info Technologies S&P Retailing S&P Consumer Staples S&P Consumer Discretionary S&P Real Estate S&P Homebuilding S&P Chemicals S&P Pharmaceuticals S&P Health Care Отраслевые индексы ММВБ Промышленность Металлургия Нефть и газ Эл/энергетика Телекоммуникации Банки Значение 1Д, % 1Н, % 1М, % 456.0 347.6 614.8 283.7 85.9 528.0 484.4 117.5 98.8 252.9 306.2 204.5 172.2 743.5 1 283 550.4 631.6 197.6 681.0 477.3 577.4 793.8 -1.4 -1.4 -1.8 0.7 -0.7 0.5 0.2 -2.0 -2.7 0.4 0.8 0.7 -0.2 0.9 0.9 1.3 0.5 0.2 -0.8 0.9 1.2 1.3 -1.3 -0.7 -3.8 1.3 1.7 1.4 1.0 0.8 0.2 1.8 1.7 -0.1 0.8 2.7 2.5 2.7 2.5 3.3 2.9 1.1 0.8 1.9 0.6 2.0 -1.1 4.1 3.8 4.2 3.9 -0.2 -2.1 6.3 2.3 -1.4 3.5 6.3 4.5 3.4 3.9 6.1 5.1 3.6 0.7 2.1 1 464 4 233 4 972 1 159 1 787 6 555 -0.6 0.7 -0.8 0.1 -0.7 -1.1 -0.8 -0.6 -0.1 1.2 -0.1 0.2 -0.5 0.5 -1.7 13.0 -0.8 0.8 Валютные рынки Внешний валютный рынок Индекс DXY Евро* Фунт* Швейц. франк* Йена* Канадский доллар* Австралийский доллар* Внутренний валютный рынок USDRUB EURRUB Бивалютная корзина Значение 1Д, % 1Н, % 1М, % 94.62 1.139 1.423 0.959 111.4 1.305 0.764 0.0 0.0 0.0 -0.1 0.3 -0.3 -0.5 -1.4 1.7 -0.2 1.5 1.9 1.1 1.2 -2.8 3.5 0.0 3.5 2.1 2.1 2.7 68.26 77.70 72.47 -0.9 -0.8 -0.9 0.4 -1.2 -0.5 5.3 1.9 3.7 Долговые и денежные рынки Доходность гособлигаций US Treasuries 3M US Treasuries 2 yr US Treasuries 10 yr US Treasuries 30 yr Ставки денежного рынка LIBOR overnight LIBOR 1M LIBOR 3M EURIBOR overnight EURIBOR 1M EURIBOR 3M MOSPRIME overnight MOSPRIME 3M Кредитные спрэды, б.п. CDS Inv.Grade (USA) CDS High Yield (USA) CDS EM CDS России 5Y Итоги торгов ADR/GDR Нефтянка Газпром Роснефть Лукойл Сургутнефтегаз Газпром нефть НОВАТЭК Цветная металлургия НорНикель Черная металлургия Северсталь НЛМК ММК Мечел ао Банки Сбербанк ВТБ ао Прочие отрасли МТС Мегафон Магнит ао Значение 1Д, % 1Н, % 1М, % 0.224 0.728 1.755 2.585 3 б.п. 1 б.п. -1 б.п. -3 б.п. -4 б.п. -14 б.п. -13 б.п. -7 б.п. -4 б.п. -13 б.п. -12 б.п. -11 б.п. 0.379 0.437 0.629 -0.390 -0.335 -0.245 11.260 11.800 0.2 б.п. 0.3 б.п. 0.4 б.п. -0.1 б.п. -0.3 б.п. -0.2 б.п. -7 б.п. 0 б.п. 0.5 б.п. 0.2 б.п. 0.1 б.п. 0.1 б.п. -0.4 б.п. -0.3 б.п. 8 б.п. 1 б.п. 1.1 б.п. 0.2 б.п. -0.3 б.п. -10.7 б.п. -6.5 б.п. -3.8 б.п. 13 б.п. -12 б.п. 76 438 294 290 -3 б.п. 0 б.п. 6 б.п. 4 б.п. -8 б.п. -23 б.п. 1 б.п. -11 б.п. -19 б.п. -34 б.п. -44 б.п. -13 б.п. Значение 1Д, % 1Н, % Спрэд 4.3 4.5 38.4 5.8 11.2 90 -1.5 -2.2 -0.1 -0.7 -1.3 -3.2 0.0 -0.1 -0.8 0.2 0.1 -2.0 -1.5% 0.5% -0.2% -0.3% 0.6% 0.7% 12.9 -4.0 -8.1 0.1% 10.6 12.5 4.3 1.8 0.2 0.2 0.0 0.0 0.6 0.5 0.1 0.0 0.3% 0.5% 1.4% 49.7% 7.0 2.2 -3.7 -3.8 0.0 0.0 5.1% -2.4% 8.1 11.0 40.0 1.2 -0.9 -3.6 0.2 -0.4 -2.8 15.0% -0.4% 20.4% * данные приведены по состоянию на 8:00 мск Источник: Bloomberg, Reuters Управление исследований и аналитики 4 Рынки в графиках S&P 500 и индекс вмененной волатильности VIX 2150 Фьючерс на Brent и его спрэд к WTI, долл./барр. 46 2100 40 2050 34 Цены и запасы меди на LME 70 15 500 65 13 450 60 11 7 28 1950 22 1900 16 1850 1800 07 апр 28 май 18 июл 07 сен 28 окт S&P 500 (лев шкала) 18 дек 07 фев 10 29 мар Источник: Bloomberg, PSB Research 3 250 35 -1 30 -3 -5 23 май 13 июл 02 сен 23 окт 13 дек 02 фев спрэд Brent-WTI (пр шкала) ближ. Фьючерс на Brent (лев шкала) 24 мар Источник: Bloomberg, PSB Research Отношения индексов MSCI 600 0.60 550 0.55 500 0.50 450 0.45 0.40 350 0.35 200 90 5300 86 4800 84 94 82 0 -50 -100 1350 -150 1250 -200 1150 мар 13 авг 13 май 14 фев 15 ноя 15 Отношение RTS/Brent около 22.1x, что выше среднего за последние сессии. Мы считаем, что в ближайшие месяцы рынок будет торговаться с соотношением 18-22x, при этом повышение нефтяных котировок может приводить к переоценке рынка вниз. 10 сен 31 окт 21 дек 10 фев 1.4 1.3 01 апр корзина доллара против 6-ти валют (DXY) (лев шкала) евро/долл. (инверт., пр шкала) Пара евро-доллар достигала 1.14 на фоне изменения риторики Дж.Йеллен, DXY опустился ниже 95. В целом мы видим риски для роста пары в район 1.15-1.18 в среднесрочной перспективе, однако локально на рынках, похоже, вновь начинается фаза riskoff, что играет в пользу доллара. 500 80 450 70 50 1450 ноя 12 31 май 21 июл Индекс RTSVX и CDS России 100 1550 фев 12 1.25 1.35 Источник: Bloomberg, PSB Research Никель и медь демонстрируют негативную динамику последние сессии, ослабление курса доллара не оказывает металлам поддержки. В среднесрочной перспективе мы видим возможности для роста на фоне постепенного сокращения складских запасов и несмотря на неоднозначную статистику по экономике КНР. 1650 Источник: Bloomberg, PSB Research 1.2 1.3 78 90 10 10апр апр 20 Источник: Bloomberg, PSB Research 1.2 1.15 1.25 100 4300 01 апр 22 май 12 июл 01 сен 22 окт 12 дек 01 фев 23 мар запасы меди на LME, тыс. т (лев шкала) медь, долл./тонну (пр шкала) 1750 12 1.15 1.1 80 22 18 14 9 1.1 1.05 150 1850 6 10 ноя 2008 авг 10 май 11 Управление исследований и аналитики 5800 150 300 0.30 09 апр 30 май 20 июл 09 сен 30 окт 20 дек 09 фев 31 мар MSCI РФ (л шкала) РФ к ЕМ (пр шк) ЕМ к развитым рынкам (пр шк) Акции РФ последние недели выглядят лучше аналогов EM. EM при этом торгуются сильнее DM на ожиданиях стабилизации экономик, замедления темпов оттока капитала и повышения цен на сырье. 94 102 92 Потоки капиталов в фонды акций России и индекс ММВБ 15 18 1.05 1 88 98 24 21 16 12 400 6300 Источник: LME, Bloomberg, PSB Research Brent на июньском контракте упал ниже 40 долл./барр. на фоне фиксации прибыли после статистики по запасам нефти и нефтепродуктов в США. Высокая волатильность сохраняется ввиду перепроданности актива и низких ценовых уровней в сочетании с ростом запасов, а также увеличения предложения со стороны Ирана и ожиданий апрельской встречи ОПЕК+. Отношение индекса РТС и нефти марки Brent 0.65 350 300 1 VIX (пр шкала) S&P500 консолидируется в диапазоне 20602070 пунктов. В целом потенциал роста по S&P500 локально выглядит исчерпанным и в ближайшей перспективе индекс может перейти к снижению. Динамика индекса доллара и макростатистика определят итоги недели. 650 45 40 25 02 апр 400 5 98 106 96 9 55 50 2000 Динамика отдельных валютных пар 6800 окт 13 май 14 янв 15 Приток/отток, ср. за 4 нед.(прав. шкала) авг 15 -250 мар 16 Индекс ММВБ Источник: РИА Новости, Интерфакс, PSB Research В фонды, инвестирующие в российские акции, наблюдался приток капитала (+8 млн долл.) пятую неделю подряд. Тем самым, с начала года отток из фондов акций РФ сократился до 11 млн. долл. 60 400 50 350 40 300 30 250 20 200 24 мар 15 май 06 июл 27 авг 10 CDS России, 5л. (п., лев. шкала) 18 окт 09 дек 30 янв 22 мар индекс RTSVX (п., пр шкала) Источник: Bloomberg, PSB Research Спрэд CDS 5Y у 290-300 пунктов, RTSVX около 34-36. Индикаторы отражают повышение аппетита к покупкам российских активов на фоне восстановления цен на нефть и улучшения конъюнктуры на внешних рынках капитала. 5 Итоги торгов и мультипликаторы MCap, $ млрд Фундам. Цена потенциал закрытия роста, % 1 857 Индекс ММВБ 862 Индекс РТС Нефть и газ 43.1 147.2 Газпром 25.1 590.0 Новатэк 39.4 301.8 Роснефть Лукойл 28.9 2 625 9.1 149.3 Газпром нефть 18.4 39.6 Сургутнефтегаз, ао 9.1 356.0 Татнефть 4.9 2 555 Башнефть Всего по сектору 178.1 Финансовый сектор 30.1 108.5 Сбербанк, ао 12.2 0.0745 ВТБ 2.9 105.05 Московская биржа Всего по сектору 45.2 Металлургия 18.6 8 460 НорНикель 4.8 231 Русал 6.7 70.3 Алроса 5.7 86.3 НЛМК 2.8 22.5 ММК 7.0 734.9 Северсталь 0.7 51.4 ТМК 0.2 23.6 Распадская 0.4 62.2 Мечел, ао Всего по сектору 46.9 Электроэнергетика 3.5 0.6885 РусГидро 0.3 0.2751 ОГК-2 2.0 2.6400 Э.Он Россия 0.3 0.7410 Энел Россия 0.2 0.0048 ТГК-1 0.5 1.3735 Мосэнерго 2.1 1.8300 Интер РАО ЕЭС 1.0 0.5720 Росcийские сети 1.1 0.0848 ФСК ЕЭС Всего по сектору 11.2 Источник: Bloomberg, Reuters, PSB Research Управление исследований и аналитики Мультипликаторы, 2015E CAGR 2014-2017, % Рентабельность (2015E) Абсолютная динамика, % HV 90D, % Объем торгов ММВБ-РТС, млн руб. 1Д 1Н 3M СНГ - 22 41 41 710 620 -0.8 -1.6 -0.5 0.0 -0.8 -1.6 5.6 14.0 Beta EV/S EV/EBITDA P/E P/BV EBITDA Earnings EBITDA - - - - - - - - NI (ROE для банков) - 3% 9% 5% 21% 52% -9% -6% 6% 10% 0.9 4.4 1.0 0.4 0.7 0.4 0.8 0.7 1.2 2.4 12.5 4.3 2.8 3.6 1.2 2.9 3.2 4.1 2.7 18.1 6.0 6.8 3.7 2.1 5.6 4.4 6.2 0.3 3.6 0.8 0.4 0.5 0.4 0.9 1.4 1.0 -16% -3% -12% -7% -8% -10% -8% -5% -9% 55% 34% -5% 4% 5% -50% -11% 3% 4% 36% 35% 23% 14% 20% 31% 28% 22% 26% 21% 21% 8% 4% 10% 50% 17% 12% 18% 1.0 1.1 1.2 1.2 0.8 1.0 1.3 1.0 1.1 26 33 30 34 13 28 41 33 30 5 324 732 1 446 3 496 35 1 413 790 74 13 309 -0.4 -1.3 -1.1 0.1 -0.3 -0.2 -1.4 -2.1 -0.8 0.8 -3.0 -0.9 0.7 0.9 2.3 2.1 -1.1 0.2 9.1 3.3 20.2 13.6 -2.4 16.4 15.9 26.4 12.8 8.2 -0.2 19.2 11.9 -3.1 16.7 12.1 28.5 11.7 5% -53% 9% -13% - - 10.6 neg. 8.7 9.7 1.02 0.72 2.01 1.25 - - - 10.2% n/a 4% 7% 1.2 0.6 0.9 0.9 36 33 33 34 10 954 1 320 964 13 238 -1.3 -2.8 0.0 -1.4 -0.5 1.1 0.2 0.3 10.7 -3.5 14.4 7.2 7.2 -6.5 14.9 5.2 41% 39% 5% -20% 7% 1% 65% n/a 20% 2.5 1.6 3.2 0.9 0.7 1.3 0.8 1.7 1.5 1.6 4.9 6.9 6.4 3.5 2.5 3.9 5.6 6.1 10.8 5.6 6.8 3.4 9.7 5.7 3.9 5.3 7.1 neg neg 6.0 4.3 1.2 2.6 0.8 0.6 2.0 0.6 0.8 0.1 1.5 -7% -15% -8% -12% -12% -10% -3% 11% 11% -5% 12% 12% 21% -5% -27% 9% n/a n/a 4% 51% 24% 50% 25% 28% 33% 15% 27% 14% 30% 31% 18% 24% 13% 12% 21% 2% neg neg 17% 1.0 0.7 0.6 0.8 0.8 0.6 0.8 0.9 0.7 0.8 30 26 35 31 35 29 38 28 37 31 3 922 8 516 476 963 735 10 123 16 6 753 -2.8 -0.3 1.0 3.5 2.1 3.2 -0.2 -4.5 0.2 0.3 -6.5 -4.9 -0.1 5.1 4.8 3.1 -1.9 -6.3 0.0 -0.8 -5.2 2.6 27.3 40.3 19.6 23.0 -14.1 -20.8 -3.8 9.1 -7.5 3.3 25.7 37.8 19.2 20.6 -15.1 -21.3 -4.2 7.8 -23% 36% 17% 18% n/a -23% -90% -7% -23% -12% 1.4 0.8 1.0 0.9 1.2 0.5 0.2 1.3 3.6 1.2 6.9 7.0 3.0 5.2 5.5 3.1 2.8 4.3 6.3 4.9 7.9 5.2 9.8 -5.0 4.4 7.0 5.0 1.6 2.3 4.3 0.3 0.2 1.4 0.2 n/a 0.1 0.4 0.1 0.1 0.4 -15% -2% -11% -25% -27% -2% -3% 0% 7% -9% -2% 44% -11% -23% -18% 12% 10% 1% -13% 0% 21% 11% 33% 17% 21% 17% 8% 29% 57% 24% 9% 4% 19% -7% 5% 3% 4% 6% 21% 7% 0.9 0.8 0.7 0.7 0.6 0.6 0.9 0.9 0.9 0.8 33 41 35 24 26 32 40 33 29 33 252 8 57 1 7 27 119 81 202 754 -1.0 -1.0 -0.3 -0.7 0.4 -0.1 -0.5 -0.7 2.7 -0.1 -1.0 -0.8 -1.0 -1.2 1.2 5.5 3.4 -3.8 2.2 0.5 4.2 20.5 -14.2 3.5 13.2 67.3 48.8 23.5 42.1 23.2 1.4 23.4 -17.0 3.8 14.9 67.7 65.5 24.9 42.8 25.3 6 Итоги торгов и мультипликаторы MCap, $ млрд Фундам. Цена потенциал закрытия роста, % Минеральные удобрения 1.9 3 575 Акрон 6.2 164.0 Уралкалий 4.5 2 774 ФосАгро Всего по сектору 12.7 Телекоммуникации 3.0 98.3 Ростелеком, ао 6.2 237.6 МТС 7.1 747 МегаФон Всего по сектору 16.4 Потребительский сектор 13.1 10 470 Магнит 0.4 307.0 Дикси Групп 0.6 263.9 М.Видео 0.6 928.0 Черкизово Всего по сектору 14.7 Прочие отрасли 2.2 17.5 АФК Система 0.8 74.6 Аэрофлот 0.8 684 ЛСР 2.1 251.2 ПИК 0.2 409.0 Соллерс 0.3 35.1 КАМАЗ 4.1 1 028.0 Яндекс Всего по сектору 10.6 Источник: Bloomberg, Reuters, PSB Research Мультипликаторы, 2015E CAGR 2014-2017, % Рентабельность (2015E) Beta HV 90D, % Объем торгов ММВБ-РТС, млн руб. 1Д 1Н 3M СНГ Абсолютная динамика, % EV/S EV/EBITDA P/E P/BV EBITDA Earnings EBITDA Earnings 8% 15% 61% 28% 1.6 3.1 2.4 2.3 4.4 5.2 5.5 5.0 5.3 6.1 6.8 6.1 1.2 2.2 4.1 2.5 0% -4% 6% 1% 12% 5% 5% 7% 36% 59% 43% 46% 19% 34% 27% 27% 0.7 0.8 0.5 0.7 36 23 22 27 16 513 13 181 -2.5 -3.6 -0.9 -2.3 -5.3 -0.9 -2.1 -2.8 -8.6 -6.3 -2.0 -5.6 -5.4 -7.4 -1.7 -4.8 1% 5% 32% 13% 1.6 1.8 2.1 1.8 4.4 4.6 4.9 4.6 14.7 8.2 11.0 11.3 1.0 2.8 3.7 2.5 1% 3% 1% 2% 29% 5% 2% 12% 36% 40% 43% 40% 5% 14% 15% 11% 0.8 1.1 0.9 0.9 29 23 31 27 569 623 108 1 301 -0.3 -1.0 -0.4 -0.6 3.2 0.5 -5.7 -0.7 11.1 14.0 -10.5 4.9 8.6 13.1 -12.1 3.2 39% 10% 4% n/a 18% 1.3 0.3 0.1 0.8 0.6 11.7 5.5 1.0 4.8 5.8 19.5 28.5 9.1 4.9 15.5 6.0 1.1 2.7 n/a 3.3 -4% -16% -27% 0% -12% 5% -21% -31% -28% -19% 11% 5% 6% 17% 10% 6% 0% 3% 9% 5% 1.1 0.7 0.9 0.4 0.8 32 22 35 27 29 2 479 18 14 1 628 -0.8 1.5 -0.9 0.0 -0.1 -3.8 0.1 0.9 1.1 -0.4 -7.9 1.2 -2.4 -10.0 -4.8 -6.8 1.3 -1.7 -10.8 -4.5 28% -5% 44% -18% 72% n/a 21% 24% 1.2 0.5 0.7 3.0 0.2 0.2 5.5 1.6 4.6 6.2 3.5 13.6 2.4 n/a 15.9 7.7 5.3 -5.4 5.3 22.3 3.1 4.7 25.9 8.7 n/a neg 0.8 6.2 n/a n/a 4.8 3.9 0% 26% -6% -27% -22% n/a 25% -1% 0% 17% -2% 31% 3% n/a 21% 12% 26% 9% 20% 22% 9% n/a 34% 20% 4% -2% 11% 13% 4% 2% 21% 8% 1.2 0.9 0.7 0.8 0.7 0.6 n/a 0.8 27 41 31 28 21 13 49 29.8 117 433 20 4 2 1 42 619 -0.1 0.1 0.4 0.0 -0.7 0.1 0.6 0.0 -0.6 1.8 1.6 -0.6 0.2 -0.1 -0.4 0.3 -0.9 32.7 -2.0 16.6 2.5 -2.8 -3.4 6.1 -1.0 32.9 1.6 14.7 1.7 -1.3 -10.4 5.5 Расшифровка сокращений: MСap - рыночная капитализация компании, представляет собой суммарное произведение рыночной стоимости акции к общему количеству выпущенных акций Фундам. потенциал роста - процентное выражение потенциала роста акции до прогнозной "справедливой" цены, согласно консенсус-прогнозу Bloomberg EV/S - отношение показателя "стоимость компании" (текущая рыночная капитализация + чистый долг) к выручке за указанный год EV/EBITDA - отношение показателя "стоимость компании" (текущая рыночная капитализация + чистый долг) к показателю EBITDA за указанный год EBITDA - аналитический показатель, который представляет собой сумму операционной прибыли и амортизационных отчислений P/E - отношение текущей рыночной капитализации к чистой прибыли за указанный год P/BV - отношение текущей рыночной капитализации к собственному капиталуза указанный год CAGR - среднегеометрический годовой темп роста Beta - показатель позволяет оценить чувствительность цены акции к рыночным колебаниям (>1 - более чувствительна, чем рынок в целом) HV 90D - историческая волатильность акции, равная стандартному отклонению стоимости финансового инструмента за 90 дней 1Д - динамика актива в последнюю торговую сессию 1Н - динамика актива за последнюю неделю 3M - динамика актива за 3 последних месяца СНГ - динамика актива с начала года Управление исследований и аналитики 7 Календарь событий на мировых рынках Время выхода Знач-ть1 1 апреля 4:00 1 апреля 4:00 1 апреля 4:45 1 апреля 10:45 1 апреля 10:50 1 апреля 10:55 1 апреля 11:00 1 апреля 11:30 1 апреля 15:30 1 апреля 15:30 1 апреля 17:00 1 апреля 17:00 4 апреля 11:30 4 апреля 12:00 4 апреля 16:45 4 апреля 17:00 5 апреля 9:00 5 апреля 10:45 5 апреля 10:50 5 апреля 10:55 5 апреля 11:00 5 апреля 11:30 5 апреля 12:00 5 апреля 15:00 5 апреля 15:30 5 апреля 17:00 5 апреля 6 апреля 4:45 6 апреля 9:00 6 апреля 17:30 6 апреля 17:30 6 апреля 17:30 6 апреля 21:00 7 апреля 15:30 7 апреля 15:30 7 апреля 22:00 8 апреля 9:00 8 апреля 9:45 8 апреля 11:30 8 апреля 17:00 8 апреля 17:00 10-15 апреля ●●●●● ●●●● ●●●●● ●● ●●● ●●● ●●● ● ●●●● ●●●●● ●● ●●●●● ●● ●● ●● ●● ●● ●● ●●● ●●● ●●●●● ● ●●●● ●●● ●●● ●●●●● ●●● ●●●● ●●● ●●● ●● ●●●● ●●●●● ●●●● ●● ●●●● ●●● ●●● ●●● ●●●● ●●● ●●●●● Событие PMI в промышленности КНР (офиц.) PMI в секторе услуг КНР (офиц.) PMI в промышленности КНР от Caixin PMI в промышленности Италии PMI в промышленности Франции (оконч.) PMI в промышленности Германии (оконч.) PMI в промышленности еврозоны (оконч.) PMI в промышленности Великобритании Безработица в США, % Число новых раб. мест без с/х сектора в США, тыс. Расходы на строительство в США, м/м ISM в промышленности США индекс настроений инвесторов Sentix в еврозоне ИЦП в еврозоне, м/м ISM Нью-Йорка Производственные заказы в США, м/м Промышленные заказы в Германии, м/м PMI в секторе услуг Италии PMI в секторе услуг Франции (оконч.) PMI в секторе услуг Германии (оконч.) PMI в секторе услуг еврозоны (оконч.) PMI в секторе услуг Великобритании Розничные продажи в еврозоне, м/м ИПЦ в России, г/г Торговый баланс в США, млрд долл. ISM в секторе услуг США PMI в секторе услуг России PMI в секторе услуг КНР от Caixin Пром. производство в Германии, м/м Изм-е запасов сырой нефти в США, млн, барр. Изм-е запасов дистиллятов в США, млн, барр. Изм-е запасов бензина в США, млн, барр. "Минутки" ФРС (публикация протоколов последнего заседания) Первичные обращения за пособиями по безработице в США, тыс. Число получающих пособия по безработице в США, тыс. Потреб. кредитование в США,млрд долл. Торговый баланс в Германии, млрд евро Пром. производство во Франции, м/м Пром. производство в Великобритании, м/м Оптовые запасы в США, м/м Оптовые продажи в США, м/м Выдано новых кредитов в КНР, млрд. юаней Период Консенсус Пред. знач. март март март март март март март март март март март март апрель февраль март февраль февраль март март март март март февраль март март март март март март пр. нед. пр. нед. пр. нед. 49.4 н/д н/д 52.5 49.6 50.4 51.4 51.1 4.9% 197 0.0% 51.0 6.3 -0.6% н/д -1.6% 0.2% н/д 51.2 55.5 54.0 54.0 0.0% 7.5% -45.5 54.1 н/д н/д -2.0% н/д н/д н/д 49.0 52.7 48.0 52.2 49.6 50.4 51.4 50.8 4.9% 230 1.5% 49.5 5.5 -1.0% 720.8 1.6% -0.1% 53.8 51.2 55.5 54.0 52.7 0.4% 8.1% -45.7 53.4 50.9 51.2 3.3% 2.299 -1.075 -2.514 пр. нед. пр. нед. пр. нед. февраль февраль февраль февраль февраль март н/д н/д 15.0 18.5 -0.5% 0.1% -0.1% н/д н/д 276 2 173 10.5 18.9 1.3% 0.3% 0.2% -1.7% 726.6 Календарь корпоративных событий Факт Дата 50.2 53.8 49.7 53.5 49.6 50.7 51.6 51.0 5.0% 215 -0.5% 51.8 4 апреля 6 апреля 6 апреля 7 апреля 11 апреля 11 апреля 13 апреля 13 апреля 14 апреля 14 апреля 14 апреля 18 апреля 18 апреля 18 апреля 19 апреля 20 апреля 20 апреля 20 апреля 21 апреля 21 апреля 22 апреля 22 апреля 22 апреля 22 апреля 22 апреля 22 апреля 25 апреля 26 апреля 26 апреля 27 апреля 28 апреля 28 апреля 29 апреля 29 апреля 29 апреля Компания/отрасль ЛУКОЙЛ Банк Возрождение КТК Сбербанк Магнит КТК Etalon Group ОК Русал Группа ЛСР НЛМК Северсталь Группа ЛСР Polymetal М.Видео X5 Retail Group ТМК Evraz КТК РусГидро Алроса Nordgold Дикси НОВАТЭК Северсталь ММК НЛМК Протек Распадская Магнит Лента Энел Россия X5 Retail Group НЛМК Мечел НорНикель Событие Финансовая отчетность за 2015г. Финансовая отчетность за 2015г. Операционные результаты за 1КВ16 Бухгалтерская отчетность за январь-март Операционные результаты за март Финансовая отчетность за 2015г. Операционные результаты за 1КВ16 Операционные результаты за 1КВ16 Операционные результаты за 1КВ16 Операционные результаты за 1КВ16 Операционные результаты за 1КВ16 Дата закрытия реестра акционеров для получения дивидендов (78 руб./акцию) Операционные результаты за 1КВ16 Операционные результаты за 1КВ16 Операционные результаты за 1КВ16 Операционные результаты за 1КВ16 Операционные результаты за 1КВ16 Финансовая отчетность за 1КВ16 Операционные результаты за 1КВ16 Операционные результаты за 1КВ16 Операционные результаты за 1КВ16 Операционные результаты за март Годовое общее собрание акционеров Операционные результаты за 1КВ16 Операционные результаты за 1КВ16 Заседание Совета директоров (рекомендация по дивидендам) Финансовая отчетность за 2015г. Операционные результаты за 1КВ16 Финансовая отчетность за 1КВ16 Операционные результаты за 1КВ16 Финансовая отчетность за 1КВ16 Финансовая отчетность за 1КВ16 Финансовая отчетность за 1КВ16 Финансовая отчетность за 2015г. Операционные результаты за 1КВ16 Источник: данные компаний, Интерфакс, Bloomberg, PSB Research Источник: Интерфакс, Bloomberg, Reuters, PSB Research 1 - значимость события оценивается по 5-балльной шкале Управление исследований и аналитики 8 ПАО «Промсвязьбанк» Блок «Финансовые рынки» PSB Research 114115, Москва, Дербеневская набережная, д.7, стр.10 e-mail: RD@psbank.ru Bloomberg: PSBF <GO> http://www.psbank.ru http://www.psbinvest.ru ДЕПАРТАМЕНТ ФИНАНСОВЫХ РЫНКОВ PSB RESEARCH Николай Кащеев KNI@psbank.ru Директор по исследованиям и аналитике 114115, Москва, Дербеневская набережная, д.7, стр.8 e-mail: IB@psbank.ru Bloomberg: PSBF <GO> http://www.psbank.ru http://www.psbinvest.ru +7 (495) 777-10-20, доб. 77-47-39 ОТДЕЛ АНАЛИЗА ОТРАСЛЕЙ И РЫНКОВ КАПИТАЛА Евгений Локтюхов LoktyukhovEA@psbank.ru +7 (495) 777-10-20, доб. 77-47-61 Руководитель направления анализа отраслей и рынков капитала Илья Фролов FrolovIG@psbank.ru +7 (495) 777-10-20, доб. 77-47-06 Старший управляющий по исследованиям и анализу отраслей и рынков капитала Екатерина Крылова KrylovaEA@psbank.ru +7 (495) 777-10-20, доб. 77-67-31 Главный аналитик Игорь Нуждин NuzhdinIA@psbank.ru +7 (495) 777-10-20, доб. 77-70-11 Главный аналитик ГРУППА АНАЛИЗА ДОЛГОВЫХ РЫНКОВ Александр Полютов PolyutovAV@psbank.ru +7 (495) 777-10-20, доб. 77-67-54 Управляющий по исследованиям и анализу долговых рынков Дмитрий Монастыршин Monastyrshin@psbank.ru +7 (495) 777-10-20, доб. 77-47-10 Главный аналитик Дмитрий Грицкевич Gritskevich@psbank.ru +7 (495) 777-10-20, доб. 77-47-14 Ведущий аналитик Алексей Егоров EgorovAV@psbank.ru +7 (495) 777-10-20, доб. 77-47-48 Ведущий аналитик ОПЕРАЦИИ НА ДОЛГОВОМ И ВАЛЮТНОМ РЫНКАХ Пётр Федосенко Ольга Целинина Дмитрий Иванов Константин Квашнин Руслан Сибаев Евгений Жариков Борис Холжигитов Максим Устинов +7 (495) 228-33-86 +7 (495) 228-33-12 +7 (495) 777-10-20, доб. 77-74-35 +7 (495) 705-90-69 +7 (495) 777-10-20, доб. 77-74-18 +7 (495) 705-90-96 +7 (495) 777-10-20, доб. 77-74-34 +7 (495) 411-5130 ПРОДАЖИ ДЕРИВАТИВНЫХ ИНСТРУМЕНТОВ Андрей Скабелин Александр Сурпин Виктория Давитиашвили Александр Борисов Дмитрий Божьев Светлана Якунина Skabelin@psbank.ru SurpinAM@psbank.ru DavitiashviliVM@psbank.ru Aleksandr.Borisov@psbank.ru BozhevDO@psbank.ru Ya@psbank.ru +7(495) 411-51-34 +7 (495) 228-39-24 +7(495)777-10-20 доб. 77-71-18 +7(495)777-10-20 доб. 77-73-16 +7(495) 777-10-20 доб. 77-74-46 +7(495)777-10-20 доб. 77-47-62 ТОРГОВЛЯ ДЕРИВАТИВНЫМИ ИНСТРУМЕНТАМИ Алексей Кулаков Михаил Маркин KulakovAD@psbank.ru MarkinMA@psbank.ru +7 (495) 411-51-33 +7 (495) 777-10-20, доб. 77-73-07 ДЕПАРТАМЕНТ БРОКЕРСКОГО ОБСЛУЖИВАНИЯ Павел Науменко Сергей Устиков Александр Орехов Игорь Федосенко Виталий Туруло Управление исследований и аналитики FedosenkoPN@psbank.ru TselininaOI@psbank.ru IvanovDV@psbank.ru KvashninKD@psbank.ru SibaevRD@psbank.ru Zharikov@psbank.ru KholzhigitovBS@psbank.ru UstinovMM@psbank.ru NaumenkoPA@psbank.ru UstikovSV@psbank.ru OrekhovAA@psbank.ru FedosenkoIY@psbank.ru TuruloVM@psbank.ru +7 (495) 777-10-20, доб. 70-47-17 +7 (495) 777-10-20, доб. 77-74-17 +7 (495) 777-10-20, доб. 77-73-19 +7 (495) 705-97-69 +7 (495) 411-51-39 9 ПАО «Промсвязьбанк». Все права защищены. Настоящий информационно-аналитический обзор предоставляется исключительно в информационных целях. Содержащаяся в настоящем обзоре информация и выводы были получены и основаны на источниках, которые ПАО «Промсвязьбанк», в целом, считает надежными. Однако, ПАО «Промсвязьбанк» не дает никаких гарантий и не предоставляет никаких заверений, что такая информация является полной и достоверной, и, соответственно, она не должна рассматриваться как полная и достоверная. Выводы и заявления, сделанные в настоящем обзоре, являются лишь предположениями, которые могут существенно отличаться от фактических событий и результатов. ПАО «Промсвязьбанк» не берет на себя обязательство регулярно обновлять информацию, содержащуюся в настоящем обзоре, или исправлять неточности, и оставляет за собой право пересмотреть ее содержание в любой момент без предварительного уведомления. Содержащаяся в обзоре информация и выводы не являются рекомендацией, офертой или приглашением делать оферты на покупку или продажу каких-либо ценных бумаг и других финансовых инструментов. Обзор не является рекомендацией в отношении инвестиций и не принимает во внимание какие-либо специальные, особые или индивидуальные инвестиционные цели, финансовые обстоятельства и требования какого-либо конкретного лица, которое может быть получателем настоящего обзора. Сделки, совершенные в прошлом и упомянутые в настоящем обзоре, не всегда являются индикативными для определения результатов будущих сделок. Инвесторам необходимо принять во внимание, что доход от ценных бумаг или других инвестиций может меняться, и цена или стоимость ценных бумаг и инвестиций может как расти, так и падать, и, как следствие, результаты инвестирования могут оказаться меньше первоначально инвестированных средств. Результаты инвестирования в прошлом не гарантируют доходов в будущем. Множество факторов может привести к тому, что фактические результаты будут существенно отличаться от прогнозов и выводов, содержащихся в настоящем обзоре, включая, в частности, общие экономические условия, конкурентную среду, риски, связанные с осуществлением деятельности в Российской Федерации, стремительные технологические и рыночные изменения в отраслях, в которых действуют соответствующие эмитенты ценных бумаг, а также многие другие риски. ПАО «Промсвязьбанк», его руководство и сотрудники не несут ответственности за инвестиционные решения получателей настоящего обзора, основанные на информации, содержащейся в нем, за прямые или косвенные потери и/или ущерб, возникшие в результате использования получателем настоящего обзора информации или какой-либо ее части при совершении операций с ценными бумагами и иными финансовыми инструментами. Прежде чем принять решение о приобретении ценных бумаг, потенциальный инвестор должен самостоятельно изучить и проанализировать все риски, связанные с такими инвестициями. Использование информации, представленной в настоящем обзоре, осуществляется потенциальным инвестором на свой собственный страх и риск. Если прямо не указано обратное, настоящий обзор предназначен только для лиц, являющихся допустимыми получателями данного обзора в той юрисдикции, в которой находится или к которой принадлежит получатель обзора, и которые могут получать данный отчет без того, чтобы распространение данного отчета таким лицам нарушало или не соответствовало законодательным и регуляторным требованиям указанной юрисдикции. Соответственно, каждый получатель данного обзора вправе использовать обзор только в случае, если он является допустимым получателем. Управление исследований и аналитики 10