Финансовый отчёт

advertisement

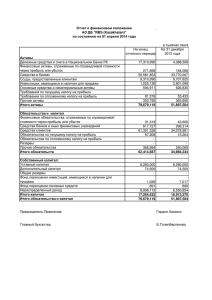

Годовой отчет 2010 Финансовый отчёт Финансовый отчёт Консолидированный бухгалтерский баланс Статья В 10 тыс. юаней 2008 2009 2010 18 581 839 25 797 598 23 567 040 9 276 56 420 143 172 Чистая сумма векселей к получению и дебиторских задолженностей 3 674 367 6 338 914 8 823 381 Предоплата 3 653 724 3 841 229 3 765 795 Прочие дебиторские задолденности 3 024 497 1 810 940 4 356 444 15 767 200 18 852 643 22 767 604 2 605 515 4 750 564 4 068 349 47 316 418 61 448 308 67 491 785 финансовые активы, имеющиеся в наличии для сбыта 3 061 986 3 850 808 4 555 344 инвестиция, удерживаемая до погашения 7 604 089 12 521 098 16 051 386 Долгосрочные инвестиции в акционерный капитал 3 766 531 3 915 585 6 607 031 Обротные активы Денежные средства Торговые финансовые активы Запас товара Другие оборотные активы Итоговая сумма оборотных активов Внеоборотные активы Чистая сумма основных активов 40 415 278 47 001 178 55 566 529 Незавершенное строительство 19 165 320 25 815 089 28 467 193 Нефтегазовые активы 50 147 322 55 120 755 63 660 570 Нематериальные активы 3 380 786 4 095 466 4 772 177 Прочие внеобротные активы (прочие долгосрочные инвестиции) 5 516 387 8 392 214 15 823 611 Итог по внеоборотным активам 133 057 699 160 712 193 195 503 841 Итог по активам 180 374 117 222 160 501 262 995 626 Текущие обязательства Краткосрочные кредиты и займы 3 551 521 3 193 115 6 094 352 16 709 592 21 982 948 28 632 564 Полученные авансы 3 045 872 4 054 511 5 703 251 Начисленная заработная плата 3 273 343 2 626 418 2 313 042 Задолженности по налогам 2 013 805 2 511 764 5 307 131 Прочие кредиторские задолженности 6 186 552 7 010 808 8 278 795 Прочие текущие обязательства 2 143 674 12 532 603 15 751 955 Итог по текущим обязательствам 36 924 359 53 912 167 72 081 090 Долгосрочные займы 2 354 837 4 306 983 3 439 332 Начисленные обязательства 3 934 492 4 800 347 6 544 066 Обязательства по отлежанному налогу на прибыль 1 386 676 2 388 307 2 375 257 Вексели к оплате и кредиторские задолженности Долгосрочные обязательства 53 Прочие долгосрочные обязательства 4 746 930 14 636 552 21 744 821 Итог по долгосрочным обязательствам 12 422 935 26 132 189 34 103 476 Итог по обязательствам 49 347 294 80 044 356 106 184 566 Финансовый отчёт Консолидированный бухгалтерский баланс (продолжение) Статья Годовой отчет 2010 В 10 тыс. юаней 2008 2009 2010 Собственный капитал Оплаченный капитал 29 787 099 32 042 989 34 895 324 избыток капитала 26 906 818 27 056 290 26 720 703 специальный резерв 1 809 818 2 323 089 2 664 564 Избыточный резерв 10 857 290 11 583 840 74 911 788 нераспределенная прибыль 49 131 561 55 251 446 1 312 906 -864 755 -1 131 915 -1 051 780 63 588 111 706 117 627 831 127 189 327 139 565 211 13 398 992 14 926 818 17 245 849 Итог по собственному капиталу 131 026 823 142 116 145 156 811 060 Итог по обязательствам и собственному капиталу 180 374 117 222 160 501 262 995 626 2008 2009 2010 127 240 003 122 048 813 172 088 519 127 156 962 121 978 848 172 018 372 83 041 69 965 70 147 83 713 311 77 876 431 115 487 326 83 677 640 77 856 337 115 465 456 35 671 20 094 21 870 12 473 227 13 916 076 18 878 279 Расходы реализации 5 194 376 5 384 823 6 353 185 Управленческий гонорар 8 644 774 9 072 485 10 142 799 404 095 470 295 840 680 Резерв по переводу в валюту Генеральный резерв на риски Итог по собственному капиталу, относящемуся к материнской компании Доля меньшинства Консолидированный отчет о прибыли Статья Доход от операционной деятельности Доход от основной деятельности Доход от прочей деятельности Минус: себестоимость операционной деятельности Себестоимость основной деятельности Прочая операционная себестоимость Налог оборота и надбавки Финансовые расходы В 10 тыс. юаней Убыток от обеспечения 3 755 766 244 019 724 865 Прочее 2 483 545 2 279 193 2 714 064 442 10 115 -4 498 Плюс: доход от изменения справедливой стоимости (убыток отмечается «-») Доход от инвестиций Операционная прибыль 1 566 504 744 111 1 284 491 12 137 855 13 559 717 18 227 314 Плюс: доход от не основной деятельности 2 378 811 756 670 759 428 Минус: расходы по неосновной деятельности 1 096 506 1 474 357 1 721 044 13 420 160 12 842 030 17 265 698 4 315 112 4 119 609 4 847 302 9 105 048 8 722 421 12 418 396 2 027 166 1 765 296 2 693 164 7 077 882 6 957 126 9 725 232 Валовая прибыль Минус: Расходы на налог на прибыль Чистая прибыль Минус : доля меньшиства Чистая прибыль, относящаяся к акционерам материнской компании Примечание : данные 2009 года уже отрегулированы согласно «правила бухгалтерского учета на предприятии». 54 Годовой отчет 2010 Финансовый отчёт О финансовом отчёте 1. Описание принципов учетной политики и бухгалтерского расчета 1) Принятые правила бухгалтерского учёта и бухгалтерская система С 1 января 2007 года наша корпорация исполняет «Правила бухгалтерского учёта», опубликованные Министерством финансов в 2006 году. 2) Фискальный год Фискальный год начинается с 1 января и заканчивается 31 декабря каждого календарного года 3) Базовая валюта бухгалтерского учёта Базовой бухгалтерской валютой нашей компании является Жэньминьби (юань). 4) Учетная база и расценка Учет базируется на методе начислений при учёте доходов и издержек на счетах, за исключением финансовых активов для торговли и финансовых активов для продажи, которые измеряются по справедливой стоимости. 5) Учет операций в иностранной валюте и конверсия (1) Операция с иностранной валютой Операция с иностранной валютой конвертируется в юань согласно текущему валютному курсу на день возникновения операции. Денежные активы в иностранной валюте и задолженности на день составления баланса конвертируются в юань по текущему валютному курсу на день составления баланса. Возникающие отсюда прибыли или расходы, которые приходятся на период подготовки к строительству, производства и хозяйственной деятельности, ввести в финансовые расходы; а те, которые связаны с приобретением и строительством основного капитала, нефтегазовых активов или остальных активов, соответствующих условям капитализации, обслуживаются согласно соответствующим положениям о затратах по займам; а те, которые возникают в период ликвидации, ввести в ликвидационные прибыли и убытки. Неденежный актив в иностранной валюте, измеряющийся по первоначальной стоимости, конвертируется в юани согласно текущему валютному курсу в день операции без изменения его суммы в юанях. Неденежный актив в иностранной валюте, измеряющийся по справедливой стоимости, конвертируется в юани согласно текущему валютному курсу в день установления справедливой стоимости, а возникающую отсюда маржу ввести в текущие прибыли и расходы. (2) Конверсия финансового отчета в иностранной валюте Все активные и пассивные статьи в балансе в иностранной валюте в зарубежных операциях конвертируются по текущему валютному курсу на день составления баланса. Акционерный капитал за исключением 55 статьи «нераспределенные прибыли» конвертируется по текущему валютному курсу на момент его возникновения. Зарубежные доходы и расходы в отчете прибыли конвертируются по подобному к текущему курсу на момент его возникновения юаня к иностранным валютам. Возникающая в результате вышеуказанной конверсии маржа в балансе отдельно обозначается под статьей акционерного капитала как «маржа в отчете в иностранной валюте». Маржа, возникающая от по существу инвестированных в зарубежные операции денежных статей в иностранной валюте по причине изменений обменного курса, также отдельно числится под статьей акционерного капитала как «маржа в отчете в иностранной валюте» при составлении консолидированного финансового отчета. При обслуживании зарубежных операций, связанная с ними маржа в отчете в иностранной валюте пропорционально переводится в прибыли и убытки периода обслуживания операций. Начальное сальдо денежных средств и их эквивалентов в отчете о движении денежных средств в иностранной валюте конвертируются по обменному курсу валюты начального периода отчета; а сальдо на конец отчетного периода конвертируется по текущему обменному курсу валюты на день балансового отчета. Остальные статьи конвертируются по подобному к текущему курсу на момент его возникновения юаня к иностранным валютам. Возникающая в результате вышеуказанной конверсии маржа в отчете о движении денежных средств отдельно обозначется «влияние изменений в обменных курсах на денежные средства». 6) Признание денежных средств и эквивалентов денежных средств Денежные средства в отчете о движении денежных средств включают в себя кассовую наличность и депозиты, имеющиеся в наличии к оплате в любое время. Эквиваленты денежных средств в отчете о движении денежных средств – это кракткосрочные (с наступлением срока выплаты в течение 3 месяцев со дня приобретения), высоколиквидные инвестиции, которые свободно конвертируются в денежные средства и почти безрисковые в плане изменения в стоимости. 7) Финансовые активы (1) Классификация финансовых активов. По целям инвестиций и экономическому сымслу финансовые активы делятся на четыре категории: финансовые активы, которые измеряются по справедливой стоимости и изменения в стоимости которых ввести в текущие прибыли и убытки; инвестиция, удерживаемая до погашения; ссуда и дебиторская задолженность; а также финансовые активы для продажи. а. Финансовые активы, которые измеряются по справедливой стоимости и изменения в стоимости которых ввести в текущие прибыли и убытки: это финансовые активы, приобретенные с целью продажи в краткосрочной перспективе и числящиеся в балансе как финансовые активы, предназначенные для торговли. б. Инвестиция, удерживамеая до погашения: это нон-деривативные финансовые активы с фиксированной или определяемой суммой получения и фиксированной датой погашения, которые менеджмент компании несомненно намерен и способен удержать до погашения. Финансовый отчёт в. Ссуда и дебиторская задолженность: это нон-деривативные финансовые активы без предложения на активном рынке с фиксированной или определяемой суммой получения, включающие в себя векселя к получению, счета к получению, проценты к получению, дивиденты к получению и прочие дебиторские задолженности. г. Финансовые активы для продажи включают в себя нондеривативные финансовые активы, которые первоначально предназначаются для продажи, и финансовые активы, не классифицированные в трех остальных категориях. Годовой отчет 2010 Изменения в справедливой стоимости финансовых активов, имеющихся в наличии для продажи, ввести в собственный капитал; проценты, рассчитываемые методом фактической процентовй ставки на период владения зачисляются в доходы от инвестиций; денежные дивиденды от инвестиций в долевом инструменте, имеющихся в наличии для продажи, ввести в доходы от инветиций при объявлении инвестируемыми предприятиями о выдаче дивидентов; при обслуживании маржу между стоимостью приобретения и балансовой стоимостью, а также и накопленную сумму от изменений в справедливой стоимости (первоначально учитываемой прямо в собственный капитал) ввести в прибыли/убытки от инвестиций. (2) Признание и измерение финансовых активов (3) Обесценение финансовых активов Финансовык активы признаются первоначально по справедливой стоимости. Для финансовых активов, которые измеряются по справедливой стоимости и изменения в стоимости которых ввести в текущие прибыли и убытки, возникающие торговые расходы при их приобретении прямо ввести в текущие прибыли и убытки. Соответствующие расходы по другим финансовым активам ввести в сумму первоначального признания. Признание финансового актива прекарщается, когда контрактные права на получние потока денежных средств от данного финансового актива прекращены, или Корпорация по сути передала все рсики и вознаграждения от собственности на данный финансовый актив третьей стороне. За исключением финансовых активов, которые измеряются по справедливой стоимости и изменения в стоимости которых ввести в текущие прибыли/убытки, Корпорация в конце периода проводит проверку балансовой стоимости финансовых активов, при наличии объективных доказательств об обесценивании какого-то финансового актива снимается резерв под обесценивание. Если справедливая стоимость финансовых активов, имеющихся в наличии для продажи, значительно или невременно снижается, накопленные убытки изза снижения справедливой стоимости, первоначально учитываемые прямо в собственный капитал, ввести в убытки от обесценивания. В отношении инвестиций в долговом инструменте, чьи убытки от обесценивания уже признаны, если их справедливая стоимость в последующий период повышается и это повышение объективно может быть связано с имевшими место обстоятельствами после признания прежних убытков от обесценивания, признанные первоначально убытки от обесценивания перечисляются обратно и ввести в текущие прибыли/ убытки. В отношении инвестиций в долевом инструменте, имеющихся в наличии для продажи, чьи убытки от обесценивания уже признаны, если их справедливая стоимость в последующий период повышается и если это повышение объективно может быть связано с имевшими место обстоятельствами после признания прежних убытков от обесценивания, признанные первоначально убытки от обесценивания перечисляются обратно и ввести в собственный капитал. Не перечисляются обратно убытки от обесценивания инвестиций в капитальном инструменте без предложения на активном рынке, которые не измеряются надежно по справедливой стоимости. Финансовые активы, которые измеряются по справедливой стоимости и изменения в стоимости которых ввести в текущие прибыли и убытки, а также финансовые активы для продажи измеряются в последствии по справедливой стоимости; однако инвестиция капитальных инструментов без предложения на активном рынке, которая не измеряется надежно по справедливой стоимости, оценивактся по себестоимости; ссуда и дебиторская задолженность, а также инвестиции, удерживаемые до погашения, оцениваются по амортизированной стоимости с применением метода фактической процентной ставки. Изменения в справедливой стоимости финансовых активов, которые измеряются по справедливой стоимости и изменения в стоимости которых ввести в текущие прибыли и убытки, ввести в прибыли и убытки от изменений в справедливой стоимости; проценты или денежные дивиденды от вложенного в банк капитала признаются доходами от инвестиций; при обслуживании разница между их справедливой стоимостью и первоначально признанной суммой признается доходами от инвестиций, соответственно корректируются прибыли/убытки от изменений в справедливой стоимости. Процентные доходы от удерживаемых до погашения инвестиций на период владения должны признаться методом фактической процентной ставки и зачисляются в доходы от инвестиций. Фактическая процентная ставка должна определяться при приобретении инвестиций, удерживаемых до погашения и остается неизмененной в последующий период. При обслуживании разница между ценой владения этими инвестициями и их балансовой стоимостью принается доходами от инвестиций. 8) Товарно-материальные запасы (1) Классификация: товарно-материальные запасы включают в себя покупку материалов, сырьевые материалы, упаковочные материалы, расходные материалы низкой стоимости, незавершенные товары и полуфабрикаты, готовые товары и т.д. (2) Расценка запасов при их получении и отгрузке: запасы ввести методом текущей инвентаризации. При получении запасы расцениваются по фактической стоимости; фактическая стоимость запущенных в эксплуатацию или поставленных запасов, учитываемых по фактической стоимости, определяется методом средневзвешенной стоимости. При оживлении ссуд и дебиторских задолженностей или при обслуживании ссуд маржа между ценой владения ими и их балансовой стоимостью признается как текущие прибыли/убытки. 56 Годовой отчет 2010 Финансовый отчёт (3) Амортизация расходных материалови упаковочных материалов низкой стоимости: при пуске их в эксплуатацию применяется метод разовой амортизации, которая учитывется в соответствующие расходы. (4) Расценка запасов на конец года, признание и снятие резервов на покрытие ценового снижения запасов: запасы на конец года расцениваются по принципу меньшей ве личины из расходов и чистой реализуемой стоимости; в конце периода основываясь на инвентаризации «от стены до стены» запасов снимаются резервы на покрытие ценового снижения запасов в отношении превышающей чистую реализуемую стоимость части стоимости, возникающей в результате выбытия запасов, устарения части или всех запасов или более низких чем стоимость цен их реализации, а также в отношении предполагаемой убыточной части в подрядном строительстве. Резервы на покрытие ценового снижения запасов снимаются по марже между стоимостью отдельной запасной позиции и ее чистой реализуемой стоимостью, а последняя определяется по предполагаемой сбыточной цене после вычета расходов на завершение работ, сбыточных расходов и соответствующих налогов. 9) Долгосрочные инвестиции в акционерный капитал (1) Расценка долгосрочных инветиций в акционерный капитал Для долгосрочных инвестиций в акционерный капитал, полученных путем объединения одинаково подконтрольных предприятий, балансовая стоимость собственного капитала объединенных предприятий в день объединения признается первоначальными затратами данных инвестиций. Для долгосрочных инвестиций в акционерный капитал, полученных путем объединения предприятий под разным контролем, расходами на объединение признаются активы, отданные для получения права контроля над объединенными (приобретенными) предприятиями в день объединения (приобретения), возникающие или взятые на себя долги, а также справедливая стоимость эмитированных капитальных ценных бумаг. И расходы на объединение в день объединения (приобретения) признаются первоначальными затратами долгосрочных инвестиций в акционерный капитал. За исключением вышеуказанных долгосрочных инвестиций в акционерный капитал, полученных путем объединения предприятий, для долгосрочных инвестиций в акционерный капитал, полученных путем оплаченных денежных средств, отданных неденежных активов или эмиссии капитальных ценнных бумаг, их справедливая стоимость признается первоначальными инвестиционными затратами; для долгосрочных инвестиций в акционерный капитал, полученных путем реструктуризации долгов, первоначальными инвестиционными затратами на дебитора признается справедливая стоимость долевых акций в результате преобразования кредиторских прав в акционерные права; для долгосрочных инвестиций в акционерный капитал, являющийся вложениями инвесторов, оговоренная в инвестиционном договоре или соглашении стоимость признается их первоначальными инвестиционными затратами, однако при несправедливой оговоренной стоимости первоначальными затратами признается справедливая стоимость вложенного акционерного капитала. В случае, если первоначальные затраты долгосрочных инвестиций в акционерный капитал превышают должную при инвестировании долю справедливой 57 стоимости идентифицируемых чистых активов в инвестируемых предприятиях, не корректируются первоначальные затраты таких инвестиций; в противном случае, маржу между первоначальными затратами долгосрочных инвестиций в акционерный капитал и должной при инвестировании долей справедливой стоимости идентифицируемых чистых активов в инвестируемых предприятиях ввести в текущие прибыли/убытки с соответствующей корректировкой стоимости долгосрочных инвестиций в акционерный капитал. (2) Измерение долгосрочных инвестиций в акционерный капитал Под инвестициями Корпорации в дочерние компании понимаются инвестиции в акционерный капитал в те компании, реальным правом контроля над которыми обладает Корпорация. Инвестиции в дочерние компании оцениваются методом учета по стоимости и корректируются методом пропорционального распределения прибылей при составлении консолидированного финансового отчета. Инвестиции в совместное предприятие - это инвестиции в акционерный капитал для совместного контроля над обусловленной договором коммерческой деятельсностью, в которой другая сторона согласна на деление с компанией права контроля над важными финансовыми, производственными и оперативными решениями, связанными с этой деятельностью. Инвестиции в совместное предприятие оцениваются методом пропорционального распределения прибылей. Инвестиции в предприятие совместного хозяйствования – это инвестиции в акционерный капитал в предприятие, где Корпорация имеет существенное влияние. Инвестиции в предприятие совместного хозяйствования оцениваются методом пропорционального распределения прибылей. Оцениваются методом учета по стоимости долгосрочные инвестиции в акционерный капитал без предложения на активном рынке, справедливая стоимость которых не может надежно измеряться и которые имеют незначительное влияние. Долгосрочные инвестиции в акционерный капитал без значительного влияния, но которые имеют предложение на активном рынке и справедливая стоимость которых может надежно измеряться, оцениваюься по их справедливой стоимости, изменения в которой ввести в собственный капитал. (3) Призание и снятие резервов на обесценивание долгосрочныех инвестиций в акционерный капитал В конце года, если возмещаемая сумма долгосрочныех инвестиций в акционерный капитал оказалась ниже их балансовой стоимости изза таких обстоятельств, как рыночная стоимость ниже балансовой стоимости в течение 2 лет подряд, приостановка торговли этой инвестицией в течение больше одного года, серьезные убытки в инвестированных предприятиях за данный год, сумма убытков на треть больше чистых активов в начале года, несение убытков инвестированными предприятиями в течение 2 лет подряд, ликвидация и реорганиазция в инвестированных предприятиях или другие перебои в деятельности, то снимаются резервы на обесценение таких инвестиций согласно марже между их возмещаемой суммой и балансовой стоимостью. Возмещаемая сумма реализуемых долгосрочныех инвестиций в акционерный капитал – это чистая сумма их рычной стоимости минус расходы на их списание. Если нереализуемые долгосрочные инвестиции в акционерный капитал Финансовый отчёт Годовой отчет 2010 могут надежно измеряться по справедливой стоимости, то их возмещаемая сумма определяется по более высокой величине из чистого объема их справедливой стоимости минус расходы на их списание и текущей стоимости предполагаемого потока денежных средств от их удерживания до погашения и продажи по наступлении срока в будущем; Если нереализуемые долгосрочные инвестиции в акционерный капитал не могут надежно измеряться по справедливой стоимости, то их возмещаемая сумма определяется по текущей стоимости, устанавливаемой дисконтированием будущего потока денежных средств к тогдашней рыночной доходности аналогичных финансовых активов. 3) Налог с оборота 10) Доходы будущих периодов 5) Акцизный налог Доходы будущих периодов включают в себя правительственные субсидии, которые зачисляются в последующий период в текущие прибыли/убытки, и нереализованные выручки от операций по продаже с одновременной арендой. Нереализованные выручки от операций по продаже с одновременной арендой амортируются методом фактической процентной ставки. Акцизный налог на выручку от продажи неэтилированного бензина облагается в размере 1 юань за литр, дизельного топлива – 0.8 юаня за литр. А от продажи нафты, сольвенола и смазочного масла – 1 юань за литр, и 0.8 юаня за листр с продажи горючего масла. Связанные с активами правительственные субсидии признаются активами и доходами будущих периодов при фактическом их получении и зачисляются в текущие прибыли/убытки методом равным распределением в течение срока эксплуатации соответствующих активов. Связанные с доходами правительственные субсидии, которые предназначаются для возмещения соответствующих расходов или убытков компании в последующий период, признаются доходами будущих периодов и зачисляются в текущие прибыли/убытки на период признания соответствующих расходов; правительственные субсидии, которые предназначаются для возмещения уже возникших расходов или убытков компании, прямо зачисляются в текущие прибыли/убытки. С доходов от операций в отраслях транспорта и строительства облагается налог с оборота по ставке 3%; с сектора финансов и страхования, обслуживания, передачи нематериальных активов и продажи недвижимости налог с оборота облагается по ставке 5%. 4) Дополнительный налог Сбор на строительство и ремонт городских сооружений облагается в размере 1%, 5% и 7% от налога с оборота; дополнительный сбор на образование облагается в размере 3% от налога с оборота. 6) Индивидуальный подоходный налог Сотрудники лично платят индивидуальный подоходный налог, который корпорация вычитывает и уплачивает как налоговый агент. 7) налог на добычу полезных искапаемых Налог на добычу сырой нефти и природного газа рассчитывается согласно объему их добычи или цене их сбыта, который составляет для сырой нефти 14-30 юаней за тонну, для природного газа – 7-15 юаней за тыс. куб. метров, или 5% с общей суммы сбыта. 11) Подоходный налог Расходы на подоходый налог рассчитываются методом задолженности по балансу. При наличии различия между балансовой стоимостью активов и пассивов и базой налогообложения, согласно соответствующим регламентам признаются возникающие активы отложенного подоходного налога и пассивы отложенного подоходного налога. 2. Основные налоги 1) Подоходный налог Применяемая ставка подоходного налога нашей компании составляет 25%. 2) Налог на добавленную стоимость Ставка НДС на нефтепродукцию и нефтехимическую продукцию составляет 17%, на природный газ и сжиженный газ – 13%. 58