порядок расчета калькуляции по подвозу воды населению

advertisement

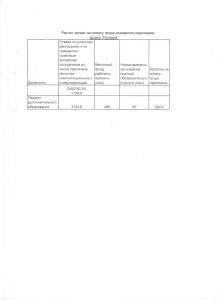

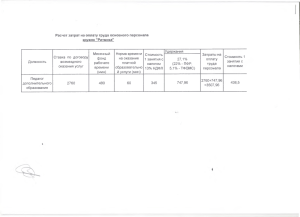

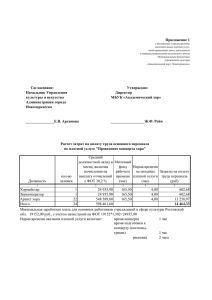

Утверждено Приказом ГКУ РО «РО ПСС» от 16.04. 2013 г. N157-ОД ПОРЯДОК РАСЧЕТА КАЛЬКУЛЯЦИИ ПРЕДОСТАВЛЕНИЯ ГОСУДАРСТВЕННОЙ УСЛУГИ, по подвозу воды населению для собственных нужд ГОСУДАРСТВЕННЫМ КАЗЕННЫМ УЧРЕЖДЕНИЕМ РОСТОВСКОЙ ОБЛАСТИ «РОСТОВСКАЯ ОБЛАСТНАЯ ПОИСКОВО-СПАСАТЕЛЬНАЯ СЛУЖБА» ДЛЯ ФИЗИЧЕСКИХ И ЮРИДИЧЕСКИХ ЛИЦ 1. Общие положения 1.1. Настоящим положением устанавливается порядок расчета калькуляции за оказание физическим и юридическим лицам государственной услуги по подвозу воды населению для собственных нужд (далее – Порядок). 1.2. Порядок разработан в целях установления единого механизма формирования цены по калькуляции к административным регламентам предоставления услуги. 1.3. Платные услуги оказываются Учреждением по ценам, позволяющим полностью покрывать издержки Учреждения на оказание данных услуг. 1.4. Стоимость платных услуг определяется на основе расчета экономически обоснованных затрат материальных и трудовых ресурсов (далее - затраты). 1.5. Размер платы за услуги (работы) определяется на основании размера расчетных и расчетно-нормативных затрат на оказание Учреждением платных услуг (работ) по основным видам деятельности, а также на содержание имущества Учреждения. 1.6. Размер платы за услуги (работы) утверждается руководителем Учреждения согласно калькуляции к административному регламенту предоставления услуги. 2. Определение платы Для расчета затрат по определению платы за предоставление государственной услуги по подвозу воды населению для собственных нужд использован метод прямого счета, в основе которого лежит прямой учет всех элементов затрат. Зусл = Зоп + Змз + Аусл+Зпр, где: Зусл - затраты на оказание платной услуги; Зоп - затраты на основной персонал; Змз - затраты на приобретение материальных запасов, потребляемых в процессе оказания платной услуги; Аусл - сумма начисленной амортизации оборудования, используемого при оказании платной услуги; Зпр.- прочие расходы, отражающие специфику оказания платной услуги. 2.1. Затраты на основной персонал включают в себя: затраты на оплату труда и начисления на выплаты по оплате труда основного персонала. Затраты на оплату труда и начисления на выплаты по оплате труда рассчитываются как произведение стоимости единицы рабочего времени (человеко-часа) на количество единиц времени, необходимое для оказания платной услуги. Данный расчет проводится по каждому сотруднику, участвующему в оказании соответствующей платной услуги, и определяются по формуле: Зон ОТч Тусл где: Зон - затраты на оплату труда и начисления на выплаты по оплате труда основного персонала; Тусл - норма рабочего времени, затрачиваемого основным персоналом; ОТч - повременная (часовая) ставка по штатному расписанию и по гражданско-правовым договорам сотрудников из числа основного персонала (включая начисления на выплаты по оплате труда). Расчет затрат на оплату труда основного персонала приводится по форме согласно Таблице 1. Таблица 1 Расчет затрат на оплату труда персонала Должность Средний должностной оклад в месяц, включая начисления на выплаты по оплате труда, руб. 1 1.спасатель 2 чел. Итого Месячный фонд рабочего времени, час. 2 Норма времени на оказание платной услуги, час. минимальная 3 4 Затраты на оплату труда персонала, руб. (гр. 5 = гр. 2 / гр. 3 x гр. 4) 5 23251,54 164,2 2 283,21 Х Х Х 283,21 2.2. Затраты на приобретение материальных запасов и услуг, полностью потребляемых в процессе оказания платной услуги включают в себя: затраты на инвентарь; затраты на ГСМ; затраты на приобретение расходных материалов; затраты на другие материальные запасы. Затраты на приобретение материальных запасов рассчитываются как произведение средних цен на материальные запасы на их объем потребления в процессе оказания платной услуги. Затраты на приобретение материальных запасов определяются по формуле: Змз МЗi j Ц j , где: Змз - затраты на материальные запасы, потребляемые в процессе оказания платной услуги; МЗi j - материальные запасы определенного вида; Ц j - цена приобретаемых материальных запасов. Расчет затрат на материальные запасы, непосредственно потребляемые в процессе оказания платной услуги, проводится по форме согласно Таблице 2. Таблица 2 Наименование материальных запасов Единица измерения Расход (в ед. измерения) Цена за единицу, руб. Всего затрат материальных запасов, руб. (гр. 5 = гр. 3 x гр. 4) 1 2 3 4 5 1.ГСМ на Л. 1,6 27,00 43,20 мотопомпу 2.ГСМ Л. 57,4 27,0 1549,80 Итого x x x 1593,00 2.3. Сумма начисленной амортизации оборудования, используемого при оказании платной услуги, определяется исходя из балансовой стоимости оборудования, месячной нормы его износа и времени работы оборудования в процессе оказания платной услуги, но не менее одного дня. Расчет суммы начисленной амортизации оборудования, используемого при оказании платной услуги, приводится по форме согласно Таблице 3. Таблица 3 Расчет суммы начисленной амортизации оборудования Наименован Балансова месячна Срок ие я я использовани оборудовани стоимость норма я по норме я износа, % дни 1 1 Автоцистерна 2 3 1980000,00 0,833 Время работы оборудования в процессе оказания платной услуги, день. 4 30 5 1 Сумма начисленной амортизации, руб. (гр. 6 = гр. 2 x гр. 3/100 /гр. 4 * гр. 5)) 6 550,00 для перевозки питьевой воды 565844 (Г6-ОПА8,1) на шасси КамАЗ-651151071-15 Итого x x x x 550,00 2.4. Сумма прочих расходов, отражающих специфику оказания платной услуги, используемых при оказании платной услуги, определяется исходя из стоимости прочих расходов и времени работы в процессе оказания платной услуги, но не менее одного дня. Расчет суммы прочих расходов, отражающих специфику оказания платной услуги, используемых при оказании платной услуги, приводится по форме согласно Таблице 4. Таблица 4 Расчет суммы прочих расходов, отражающие специфику оказания платной услуги Наименование прочих расходов Единица измерения 1 Расход Цена за единицу, руб. 2 3 4 x x x Всего затрат прочих расходов руб. (гр. 5 = гр. 3 x гр. 4) 5 Прочие расходы не производятся Итого 3. Расчет цены на оказание платной услуги приводится по форме согласно Таблице 5. Таблица 5 Расчет цены на оказание платной услуги по подвозу воды населению для собственных нужд N п/п 1 2 3 4 Наименование статей затрат Затраты на оплату труда основного персонала Затраты материальных запасов Сумма начисленной амортизации оборудования, используемого при оказании платной услуги Прочие расходы Цена на платную услугу Сумма, руб. 283,21 1593,00 550,00 0,00 2426,21 Примечание. При увеличении времени проводимых работ сумма затрат увеличивается пропорционально. Расходы на заправку автомобиля ГСМ рассчитываются по фактическому пробегу автомобиля по ценам последней закупки. Расходные материалы рассчитываются по фактическому объему. Время работы определяется с момента выезда группы спасателей из расположения отряда и до возвращения в пункт расположения отряда. Главный бухгалтер ГКУ РО «РО ПСС» п/п Е.П.Андрющенко