Monthly 30.09.2015 - Райффайзен Капитал

advertisement

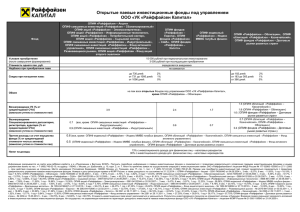

Ежемесячный обзор Октябрь 2015 КОММЕНТАРИИ ПО РЫНКАМ РОССИЙСКИЙ РЫНОК АКЦИЙ В октябре российский фондовый почти полностью отыграл потери предыдущего месяца – индекс ММВБ прибавил 4,2%. При этом основной рост пришелся на первую декаду (+5,2%), далее рублевый индикатор уже торговался в боковике 1710-1730 пунктов. Толчком к росту изначально послужил скачок цен на нефть (+11,8%, до $52,7 за баррель) в первую неделю месяца, на фоне начавшейся военной операции в Сирии. Не последнюю роль в росте котировок «черного золота» оказали также заявления представителей ОПЕК о необходимости членам картеля уже начать согласовывать объемы добычи и повышение Международным энергетическим агентством прогнозов по росту спроса на нефть. Однако возобновившийся рост объемов добычи в США и продолжившийся рекордный рост запасов в хранилищах вернули стоимость Brent с достигнутых уровней к $47,6 к концу месяца. Однако снижение стоимости барреля Brent на 9,6% к аналогичной коррекции на фондовом рынке не привело. Поддержку отечественному рынку акций оказали действия/решения монетарных властей главных экономик мира, а именно: 1) понижение центральным банком Китая процентных ставок и нормы резервирования для банков с целью стимулирования экономического роста; 2) готовность ЕЦБ продлить и пересмотреть условия действующей программы количественного смягчения (объем и состав выкупаемых активов) в декабре; 3) сохранение ФРС США ключевых ставок на минимальном уровне на октябрьском заседании. Мягкая риторика мировых регуляторов заметно повысила аппетит к риску глобальных инвесторов. Так, в течение прошлого месяца, по данным EPFR, фонды, инвестирующие в российские акции, показали совокупный приток $186 млн после оттока в $110 млн в сентябре. Поступающие иностранные деньги создали своеобразную «подушку устойчивости», сгладившую колебания рынка, которые по идее должны были вызвать локальные новости. Так, если в сентябре обсуждения российских властей повысить ставку НДПИ для нефтяных и газовых месторождений вызвала бурю негативной реакции среди участников рынка, то в октябре утвержденное решение не снижать экспортную пошлину в 2016 до 36% и сохранить ее на уровне 42% в течение всего года никак не повлияло на настроения инвесторов. Среди прочих предложений властей по обеспечению доходной части бюджета еще было озвучено предложение отменить с 2016 года налоговые льготы для новых нефтяных месторождений. Решение ЦБ РФ оставить ключевую ставку без изменений российский рынок акций также оставил без внимания. Рост инфляционного давления помешал Центробанку продолжить обещанное смягчение монетарной политики. Вероятно, отечественный регулятор вернется к нему уже в следующем году, поскольку, судя по заявлениям главы ФРС, повышение американской учетной ставки должно состояться до конца 2015 года. РОССИЙСКИЙ РЫНОК ОБЛИГАЦИЙ В октябре тон глобальным рынкам задавали действия/заявления монетарных властей главных экономик мира, а динамика цен на нефть временно отошла на второй план. Уже в первую неделю месяца, из опубликованных протоколов ФРС США стало ясно, что американский регулятор сохранит свою мягкую риторику как минимум на текущем заседании в октябре. Инвесторы переключились в режим «risk-on», даже несмотря на консолидацию в нефтяных котировках после того, как запасы в хранилищах и объем добычи в США снова начали расти. Во второй половине месяца поддержку стратегии ухода из качества оказали: 1) понижение центральным банком Китая процентных ставок и нормы резервирования для банков с целью стимулирования экономического роста; 2) готовность ЕЦБ продлить и пересмотреть условия действующей программы количественного смягчения; 3) ожидаемое сохранение ФРС США ключевых ставок на минимальном уровне на октябрьском заседании. Снижение интереса к защитным активам вызвало падение их стоимости и рост доходностей: всего за месяц ставки по 10-летним казначейским облигациям выросли на 10 б.п. - с 2,04% до 2,14%. Спрос на российские активы в октябре со стороны иностранных инвесторов обусловил положительную динамику стоимости большинства выпусков еврооблигаций РФ, что вкупе со снижением цен US Treasuries привело к сужению суверенных спредов к доходности базовых активов. Основной всплеск роста пришелся конечно на первую декаду месяца, далее цены корректировались вслед за нефтяными котировками и ослаблением курса рубля. Тем не менее в целом за октябрь ставки по тридцатилетним еврооблигациям (Россия-30) снизились на 30 б.п. – до 3,26%. Ставки по бумагам с погашением в 2043 году опустились на 46 б.п. – до 5,67%. Рублевые государственные облигации также большую часть месяца двигались по растущей траектории, а их доходности снижались. Небольшая консолидация произошла только в конце месяца, когда ЦБ решил не понижать учетную ставку. Всего же за октябрь доходности госбумаг на кривой ОФЗ снизились на 70-90 б. п., с 10,70-11,40% до 10,00-10,50%. Индекс российских государственных облигаций за период вырос на 4,5% после +2% в сентябре. Рынок рублевых корпоративных облигаций в октябре тоже продемонстрировал ускорение роста. Соответствующий ценовой индекс ММВБ вырос на 1,8% после +1,4% ранее. Повысилась актив¬ность и на первичном рынке. В течение месяца были размещены выпуски Тульской об¬ласти, Республики Мордовия, Республики Башкортостан, «Магнита», «МегаФона», РОСНАНО, НЛМК, «Силовых машин» и банков «Кредит Европа», «Альфа-Банк», «ДельтаКредит». В общей сложности в октябре был размещен 31 выпуск облигаций 24 эмитентов на сумму 231,1 млрд руб. Основная доля заемных средств пришлась на банковский сегмент. Для сравнения в сентябре было размещено 17 выпусков облигаций 16 эмитентов на сумму 77,2 млрд руб. Отыграв результаты решений ФРС США и ЦБ РФ, рынок в ноябре будет следить за выходящей макростатистикой в попытке угадать предпосылки по изменению денежно-кредитной политики до конца этого года, что будет способствовать сохранению волатильности. И если ЦБ РФ пони¬зит ключевую ставку на заседании в декабре, это станет хорошим драйвером роста рубле¬вых бумаг качественных эмитентов. Ежемесячный обзор Октябрь 2015 КОММЕНТАРИИ ПО РЫНКАМ (ПРОДОЛЖЕНИЕ) КУРС ВАЛЮТЫ В октябре курс отечественной валюты укрепился более чем на 2%, впервые после пяти месяцев коррекции, когда рубль потерял -21% при подешевевшей на 27% стоимости нефти. Помимо подорожавшей нефти рост курса обеспечил оказал приток средств иностранных инвесторов в фонды, ориентированные на акции РФ (+$186 млн за период, по данным EPFR). Решение Центробанка снова сохранить ставку на уровне 11%, хоть и было в целом ожидаемо рынком, тем не менее поддержало позиции рубля в конце месяца. Всего за октябрь курс рубля укрепился: на 2,1% по отношению к доллару США (с 65,4 до 63,9 за доллар) и на 3,6% к евро (с 73,2 до 70,5 рублей за евро). Стоимость «бивалютной корзины» (RUBBASK) таким образом за месяц снизилась на 3,7% - с 69,0 до 66,5 руб. СЫРЬЕВЫЕ ТОВАРЫ И ДРАГОЦЕННЫЕ МЕТАЛЛЫ В октябре цена нефти Brent подросла на скромные $0,50 за баррель, или на 1%, однако динамика котировок не была однородной. В первую неделю стоимость «черного золота» подскочила на 11,8%, до $52,7 за баррель, главным образом на фоне начавшейся военной операции в Сирии. Заявления представителей ОПЕК о необходимости членам картеля уже начать согласовывать объемы добычи и повышение Международным энергетическим агентством прогнозов по росту спроса на нефть на 2015-2016 гг тоже оказали незначительную поддержку. Однако затем возобновившийся рост объемов добычи в США и продолжившийся рекордный рост запасов в хранилищах вернули стоимость Brent с достигнутых уровней к $47,6 к концу месяца. В октябре цены на все базовые металлы опять начали снижаться после незначительного восстановления в сентябре: алюминий подешевел на 6,3%, никель – на 3,3%, медь – всего на 1%. Все драгоценные металлы, напротив, подорожали. Сильнее всех выросли в цене платина и серебро (+9% и +7% соответственно), золото и палладий прибавили 2,4% и 3,8% соответственно. Информация раскрывается на сайте www.raiffeisen-capital.ru и в «Приложении к Вестнику ФСФР». Получить подробную информацию о паевых инвестиционных фондах и ознакомиться с правилами доверительного управления паевыми инвестиционными фондами и иными документами можно по тел.: + 7 (495) 745-52-10, по адресу: 119049, г. Москва, ул. Шаболовка, д. 10, корп. 2, эт. 7. Агент по принятию заявок на осуществление операций с инвестиционными паями: АО «Райффайзенбанк» лицензия ФКЦБ России № 177-02900-100000 от 27.11.2000 г., срок действия лицензии не ограничен. Место нахождения: Российская Федерация, 129090, Москва, ул. Троицкая, дом 17, стр. 1, тел.: + 7 (495) 721-91-00, 8 (800) 700-91-00. Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления паевым инвестиционным фондом. Номера и даты регистрации правил в ФСФР России, а также доходность по состоянию на 30.10.2015 г.: ОПИФ «Райффайзен – Акции» - 0241-74050443 от 04.08.2004 г., 3 мес. +3,91%, 6 мес. + 5,36%, 1 год + 22,97%, 3 года + 31,83%; ОПИФ «Райффайзен – Облигации» - 0242-74050284 от 04.08.2004 г., 3 мес. + 4,64%, 6 мес. + 10,50%, 1 год + 10,46%, 3 года + 26,08%; ОПИФ смешанных инвестиций «Райффайзен – Сбалансированный» - 0243-74050367 от 04.08.2004 г., 3 мес. +3,73%, 6 мес. +8,71%, 1 год + 4,83%, 3 года +11,11%; ОПИФ фондов «Райффайзен – CША» - 0647-94120199 от 26.10.2006 г., 3 мес. +6,36%, 6 мес. +21,56%, 1 год + 45,41%, 3 года + 168,99%; ОПИФ акций «Райффайзен – Потребительский сектор» - 0986-94131808 от 20.09.2007 г., 3 мес. +10,64%, 6 мес. +2,61%, 1 год + 11,20%, 3 года + 43,09%; ОПИФ акций «Райффайзен – Сырьевой сектор» - 0987-94132127 от 20.09.2007 г., 3 мес. +4,35%, 6 мес. + 8,21%, 1 год + 48,05%, 3 года + 61,08%; ОПИФ акций «Райффайзен – Информационные технологии» - 0988-94131961 от 20.09.2007 г., 3 мес. +14,79%, 6 мес. +19,40%; 1 год +10,41%, 3 года + 30,65%; ОПИФ акций «Райффайзен – Электроэнергетика» - 0981-94132044 от 20.09.2007 г., 3 мес. -1,68%, 6 мес. -7,96%, 1 год +2,78%, 3 года -45,40%; ОПИФ индексный «Райффайзен – Индекс ММВБ голубых фишек» - 0983-94131725 от 20.09.2007 г., 3 мес. + 4,16%, 6 мес. + 3,18%, 1 год + 17,06%, 3 года + 24,68%; ОПИФ смешанных инвестиций «Райффайзен – Индустриальный» - 0984-94131889 от 20.09.2007 г., 3 мес. +4,70%, 6 мес. +12,48%, 1 год + 33,38%, 3 года + 24,78%; ИПИФ товарного рынка «Райффайзен – Драгоценные металлы» - № 1953-94168467 от 27.10.2010 г. 3 мес. +11,78%, 6 мес. +5,08%, 1 год + 18,08%, 3 года + 29,80%; ОПИФ акций «Райффайзен – Фонд акций второго эшелона» - № 1952-94168384 от 27.10.2010 г., 3 мес. +8,64%, 6 мес. +4,29%, 1 год + 20,18%, 3 года + 41,62%; ОПИФ фондов «Райффайзен – Европа» - № 2063-94172606 от 22.02.2011 г., 3 мес. +2,75%, 6 мес. +14,88%, 1 год + 35,77%, 3 года + 51,77%; ОПИФ смешанных инвестиций «Райффайзен – Развивающиеся рынки» - № 2075-94172523 от 03.03.2011 г., 3 мес. +4,88%, 6 мес. +2,00%, 1 год + 13,54%, 3 года + 47,27%; ОПИФ фондов «Райффайзен – Золото» № 2241 от 08.11.2011 г., 3 мес. +11,25%, 6 мес. +15,19%, 1 год +35,18%, 3 года + 16,82%; ОПИФ облигаций «Райффайзен – Казначейский» - № 2260 от 29.11.2011 г., 3 мес. + 0,95%, 6 мес. + 3,31%, 1 год + 6,24%, 3 года + 15,77%; ОПИФ смешанных инвестиций «Райффайзен – Фонд активного управления» - № 2261 от 29.11.2011 г., 3 мес. +6,31%, 6 мес. +14,07%, 1 год + 36,43%, 3 года + 84,99%; ОПИФ фондов «Райффайзен – Долговые рынки развитых стран» - № 2356 от 15.05.2012 г., 3 мес. +6,82% 6 мес. +14,63%, 1 год + 32,74%, 3 года + 65,09%. Стоимость инвестиционных паев может увеличиваться и уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем. Взимание скидок уменьшает доходность вложений в инвестиционные паи паевых инвестиционных фондов. Ни государство, ни управляющая компания не гарантирует доходность инвестиций в паевые инвестиционные фонды ООО «УК «Райффайзен Капитал» - лицензия ФСФР России № 21-000-100640 от 21.04.2009 г.