Международные облигации: оценка потенциальных возможностей

advertisement

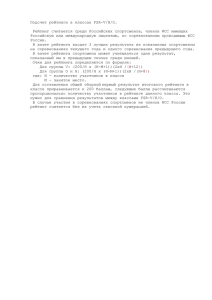

Банкаўскi веснiк, СТУДЗЕНЬ 2003 ÅÖãéêìëëäàâ ÄëèÖäí åÂʉÛ̇ӉÌ˚ ӷÎË„‡ˆËË: ÓˆÂÌ͇ ÔÓÚÂ̈ˇθÌ˚ı ‚ÓÁÏÓÊÌÓÒÚÂÈ Ç‡‰ËÏ íêìïàç É·‚Ì˚È ˝ÍÓÌÓÏËÒÚ ÑÂÔ‡Ú‡ÏÂÌÚ‡ ‚̯̽ÍÓÌÓÏ˘ÂÒÍÓÈ ‰ÂflÚÂθÌÓÒÚË ç‡ˆËÓ̇θÌÓ„Ó ·‡Ì͇ êÂÒÔÛ·ÎËÍË Å·ÛÒ¸, ÒÓËÒ͇ÚÂθ ͇Ù‰˚ ÏÂʉÛ̇ӉÌÓ„Ó ·ËÁÌÂÒ‡ ÅÉùì Несмотря на то, что за прошедшие годы размещение валютных облигаций Республики Беларусь на мировом рынке так и не состоялось, этот вопрос сохраняет свою актуальность и в настоящее время ввиду дефицита в стране внутренних источников инвестиций. Одним из формальных препятствий эмиссии является отсутствие у нашей страны кредитного рейтинга, служащего индикатором не только кредитного риска, но транспарентности заемщика, его готовности быть открытым для рынка, что является немаловажным психологическим фактором, способствующим росту доверия инвесторов. Вместе с тем заемщик без кредитного рейтинга может самостоятельно произвести оценку его потенциального уровня, чтобы убедиться в том, что его долговые обязательства будут востребованы рынком, а также для определения потенциальной стоимости заимствований. В данной статье представлены краткое описание методики моделирования кредитного рейтинга и параметров эмиссии международных облигаций1, результаты ее апробации для макроэкономических условий Республики Беларусь в 1995 — 2001 годах, а также оценены макроэкономические условия, при которых страна сможет получить кредитный рейтинг, открывающий доступ к ресурсам рынка международных облигаций, и оптимальные по величине параметры эмиссии валютных обязательств. Важным аспектом при подготовке эмиссии международных облигаций2 является оценка основных параметров выпуска, в первую очередь потенциальной стоимости (процентной ставки), срока и объема заимствований. Относительно процентной ставки необходимо отметить то, что оценивается не вся ее величина, а размер надбавки (или премия за риск) к доходности базового инструмента, являющийся производной величиной от надежности заемщика. Доходность же базового инструмента определяется на национальном рынке валюты номинала долговых обязательств независимо от конъюнктуры рынка международных облигаций. Оценка размера потенциальной премии за риск заметно облегчается при наличии кредитного рейтинга, присвоенного ведущими международными рейтинговыми агентствами — Standard & Poor’s, Moody’s, Fitch IBCA, поскольку существует достаточно тесная статистическая взаимосвязь между этими двумя показателями, являющимися индикаторами инвестиционного риска. К настоящему времени накоплены значительные по объему статистические данные, позволяющие определить размер необходимой премии исходя из уровня кредитного рейтинга заемщика (с учетом вариации величины компенсации за риск внутри каждой рейтинговой группы). Задача расчета потенциальной премии при отсутствии кредитного рейтинга осложняется, так как неизвестен ключевой фактор, определяющий размер компенсации за риск, — надежность заемщика. В такой ситуации эту задачу можно решить с помощью модели, описывающей зависимость между основными показателями деятельности заемщиков, имеющих кредитный рейтинг, и величиной данного индикатора риска, а также размером премии. Возможность этого подтверждает целый ряд успешных исследований, проведенных западными учеными и посвященных моделированию рейтинга, исходя из небольшого числа макроэкономических показателей. При оценке кредитного рейтинга суверенных заемщиков Р. Кантор и Ф. Пакер3 в 1996 году использовали следующие показатели: ВВП на душу населения, рост Данная методика разработана автором этой статьи. Включают еврооблигации, иностранные и глобальные облигации. 3 Cantor R., Packer F. Determinants and Impact of Sovereign Credit Rating // FRBNY Economic Policy Review. 1996. October. 1 2 51 Банкаўскi веснiк, СТУДЗЕНЬ 2003 ÅÖãéêìëëäàâ ÄëèÖäí ВВП, инфляцию, фискальный баланс, сальдо текущего счета платежного баланса, внешний долг и кредитную историю (прецеденты дефолта). Значения кредитного рейтинга, полученные с использованием данной модели, были максимально приближены к фактическим величинам этого индикатора надежности заемщика, рассчитанного агентством Moody’s. Важность вышеприведенных переменных при оценке кредитного рейтинга подтвердили в 1999 году Ферри, Лью и Штиглиц1. В свою очередь, они расширили модель за счет показателя отношения краткосрочного долга к валютным резервам государства. Моделирование кредитного рейтинга стран с формирующимися рынками2 также предприняли в 2002 году специалисты Deutsche Bank3. В качестве переменных, определяющих величину рейтинга, использовались: баланс текущего счета (в % к ВВП), внешний долг (в долларах США), фискальный баланс (в % к ВВП), ВВП на душу населения (в долларах США), темпы роста ВВП, инфляции и экспорта, отношение внешнего долга к экспорту и краткосрочного долга к валютным резервам. Проведенный анализ подтвердил, что уровень кредитного рейтинга достаточно полно объясняется следующими переменными: балансом текущего счета, внешним долгом, ростом ВВП, инфляцией, фискальным балансом, а также отношением внешнего долга к экспорту и краткосрочного долга к резервам. Влияние темпов роста экспорта и величины ВВП на душу населения на рейтинг оказалось не столь значимым. Специалистами Банка международных расчетов Дж. Хоукинсом и П. Тернером4 в 2000 году в качестве переменных, определяющих кредитный рейтинг (шкала Standard & Poor’s), рассматривались: ВВП на душу населения, ин- фляция, внешний долг правительства (в % к ВВП), совокупный внешний долг (в % к ВВП), покрытие резервами краткосрочного долга, резервы (в % к ВВП). Анализ регрессионных коэффициентов показал, что рост долга правительства на 8 — 11 процентных пунктов (к ВВП) обуславливает снижение рейтинга на одну позицию (например, с ВВ+ до ВВ), а понижение уровня резервов на 5 —6 процентных пунктов (к ВВП) также приводит к снижению рейтинга на одну позицию. Значительное влияние на рейтинг оказывают инфляция (обратная взаимозависимость) и уровень ВВП на душу населения (прямая взаимозависимость). Хоукинс и Тернер обратили внимание на то, что изменение рейтинга происходит под влиянием совокупного числа факторов, а изолированное воздействие одного макроэкономического показателя намного слабее. Например, при росте показателя отношения правительственного долга к ВВП на 43 процентных пункта рейтинг снизится, согласно расчетам, лишь на одну позицию. Подводя итоги краткого обзора исследований, посвященных моделированию рейтинга, следует отметить, что, несмотря на важность рейтинговых служб и их продукта для оценки кредитного риска, уровень надежности заемщика может быть смоделирован и без их привлечения, а именно при помощи инструментария эконометрического и параметрического анализа с использованием ограниченного числа показателей эффективности функционирования суверенного эмитента. Возможность оценки потенциального кредитного рейтинга исходя из макроэкономических показателей чрезвычайно актуальна для ситуации с внешними заимствованиями Республики Беларусь, не имеющей рейтинга, что является серьезным препятствием для эмис- сии международных облигаций страны. Вместе с тем даже при наличии кредитного рейтинга, если он будет ниже стандартных требований инвесторов к уровню надежности заемщиков, доступ к ресурсам рынка международных облигаций может быть также ограничен. В этих условиях задача моделирования кредитного рейтинга и параметров эмиссии валютных облигаций нашей страны состоит в следующем. 1. Определить исходя из макроэкономических показателей за последние годы потенциальную величину кредитного рейтинга Республики Беларусь и гипотетическую стоимость заимствований на рынке международных облигаций. 2. В случае если расчетный рейтинг будет ниже среднего значения данного индикатора надежности заемщиков на рынке международных облигаций (сегмента, где обращаются долговые инструменты эмитентов из стран с формирующимися рынками), произвести оценку уровня макроэкономических показателей, при достижении которого наша республика может получить кредитный рейтинг, позволяющий размещать обязательства на рынке под приемлемую процентную ставку. 3. Рассчитать оптимальные основные параметры (процентная ставка, срок и объем заимствования) эмиссии гипотетических международных облигаций Беларуси. åÂÚÓ‰Ë͇ ÓˆÂÌÍË ÔÂÏËË Á‡ ËÒÍ Ë Í‰ËÚÌÓ„Ó ÂÈÚËÌ„‡ 5 При разработке модели кредитного спрэда, или премии за риск, и рейтинга были заданы следующие условия и предпосылки. Во-первых, для оценки надежности заемщика и адекватного Ferri G., Liu L.G., Stiglitz J.E. The pro-cyclical role of rating agencies: Evidence from the East Asian Crisis//Economic notes. 1999. Vol. 28, № 3. Р. 335—355. В выборку включены восемь стран Латинской Америки, девять — из Азии, двенадцать — из Восточной и Южной Европы, а также СНГ, три — с Ближнего Востока. 3 Eliasson A.-Ch. Sovereign credit rating // Deutsche Bank Research Notes in Economics and Statistics. № 02-1. P. 23. 4 Hawkings J., Turner P. Managing foreign debt and liquidity risks in emerging economies: an overview / Bank for International Settlements: Policy papers № 8. Basle, 2000. September. 5 Более подробно данная методика представлена в статье «Международный рынок облигаций: процентная ставка и основные ценообразующие факторы. Моделирование премии за кредитный риск», опубликованной в «Вестнике Ассоциации белорусских банков» № 33—34 за 2001 год, а также в сборнике тезисов докладов 2-й международной научной конференции (Минск, 11—12 октября 2001 года) «Проблемы прогнозирования и государственного регулирования социально-экономического развития». Том 3. 1 2 52 Банкаўскi веснiк, СТУДЗЕНЬ 2003 ÅÖãéêìëëäàâ ÄëèÖäí размера премии использовались макроэкономические показатели на основании утверждения, что они несут в себе информацию о состоянии всех сфер государства: хозяйственной, социальной, внутрии внешнеполитической. Изменения в этих сферах незамедлительно или с определенным временным лагом отражаются на экономических показателях. Во-вторых, при построении модели учитывались только индикаторы, расчет которых национальными статистическими агентствами занимает относительно непродолжительное время, а информация достаточно быстро поступает на рынок. Также в разработанной модели отражены рыночные индикаторы, доступные участникам рынка в режиме реального времени. В-третьих, по итогам корреляционного анализа отбирались макроэкономические показатели, коэффициент корреляции которых со спрэдом составлял не ниже 0,5. Кроме того, учитывалась и направленность связи: знак при коэффициенте корреляции («+» или «-») должен был подтверждать тезис о прямой или обратной зависимости между спрэдом и анализируемым показателем1. В-четвертых, модель ограничивалась макроэкономическими показателями стран бывшего СССР и Восточной Европы (Польша, Венгрия, Словения, Хорватия, Словакия, Литва, Болгария, Казахстан, Украина и Россия). Основная предпосылка данного решения заключена в том, что эта группа государств имеет во многом сходные экономические условия (хотя за десять лет реформ ситуация несколько изменилась), отличные от стран Латинской Америки, Юго-Восточной Азии, также подпадающих под определение формирующихся рынков (emerging markets). В-пятых, в целях сглаживания краткосрочных эффектов произведен расчет среднего уровня показа- телей за 1995 — 2000 годы, а также их устойчивости2. В свою очередь, в качестве индикатора компенсации за риск инвестиций в долги государств с формирующимися рынками был взят средний размер спрэда между доходностью кратко- и среднесрочных (не более 5—10 лет) международных облигаций данных стран и аналогичным показателем по казначейским обязательствам США за период с 1995 по 2000 год. Процесс моделирования премии за риск и кредитного рейтинга был разделен на следующие этапы. 1. Составление выборки стран и их макроэкономических показателей. 2. Отбор макроэкономических индикаторов по итогам корреляционного анализа зависимости между данными индикаторами и моделируемой переменной (спрэдом и кредитным рейтингом). 3. Разделение государств на группы в зависимости от кредитного рейтинга и расчет среднего уровня макроэкономических показателей для каждой рейтинговой группы. 4. Присвоение макроэкономическим показателям соответствующих коэффициентов: а) установка шкал с пороговыми значениями (рассчитаны исходя из уровня среднего значения макропоказателей по каждой рейтинговой группе) для каждого отобранного макроэкономического показателя и придание каждому диапазону между пороговыми значениями соответствующего коэффициента (от 0 до 3); б) присвоение макроэкономическим показателям стран коэффициентов в соответствии с установленной шкалой. 5. Расчет индекса надежности: а) разделение показателей на четыре группы в зависимости от их принадлежности к индикаторам реального, внешнего, монетарного секторов, а также индикаторам долговой нагрузки; б) присвоение коэффициентам при макроэкономических показателях весов (так, чтобы сумма весов по каждой группе показателей равнялась единице) и построение четырех индикаторов3, характеризующих состояние реального, внешнего, монетарного секторов, а также индикатора долговой нагрузки; в) суммирование всех индикаторов в один индекс, именуемый индексом надежности (минимальное значение индекса — 0, максимальное — 12). 6. Эконометрическое моделирование: а) построение регрессионных уравнений4, описывающих зависимость между индексом надежности и премией за риск; б) построение регрессионных уравнений, описывающих зависимость между индексом надежности и кредитным рейтингом. В итоге был рассчитан агрегированный индекс надежности для каждой включенной в выборку страны (см. рисунок 1). Как видно из данных, представленных на рисунке, рост индекса надежности сопровождается снижением премии за риск по обязательствам в иностранной валюте. Наименьшее значение индекса по данным за 1995—2000 годы оказалось у Украины — 2,4 пункта, величина надбавки к базовой доходности по валютным обязательствам этой страны составляла в тот период около 1 400 базисных пунктов (14 процентных пунктов). Самыми надежными эмитентами в представленной группе государств являются Словения и Польша, индекс надежности которых составил 9,7 и 9,85 пункта соответственно. На рынке их валютные облигации котировались с надбавкой к доходности базового инструмента в 83 базисных пункта (0,83 процентного пункта) и 194 базисных пункта (1,94 процентного пункта) соответственно. 1 Например, зависимость между спрэдом и инфляцией прямая, а между темпами роста ВВП и спрэдом — обратная. Следовательно, в первом случае знак при коэффициенте корреляции должен быть положительным, а во втором — отрицательным. Если возникали случаи, когда при явной прямой зависимости между спрэдом и некоторым показателем коэффициент корреляции получался отрицательным, то данный показатель исключался из дальнейшего анализа. 2 Стандартное отклонение от средней величины показателя за 1995—2000 годы. 3 Расчет производился посредством суммирования произведений соответствующего веса на соответствующий коэффициент (Σ [весi•коэф.i]) при макроэкономических показателях по каждой группе индикаторов. 4 Оценка зависимости производилась с использованием нескольких функций. 53 Банкаўскi веснiк, СТУДЗЕНЬ 2003 ÅÖãéêìëëäàâ ÄëèÖäí 1 400 1 200 1000 800 600 400 Польша (9,85) Словения (9,70) Венгрия (9,15) Хорватия (9,00) Словакия (8,30) Литва (7,70) Казахстан (4,70) Болгария (4,35) 0 Россия (3,80) 200 Украина (2,40) ëÔ˝‰, ·‡ÁËÒÌ˚ ÔÛÌÍÚ˚ Величина индекса надежности и спрэда по международным облигациям стран с формирующимися рынками (в базисных пунктах)1 ëڇ̇ (Ë̉ÂÍÒ) êËÒÛÌÓÍ 1 Апробация данной методики на фактических за 2001 год и ожидаемых в 2002 году показателях Российской Федерации показала, что рынок в начале 2002 года адекватно оценивал российские долговые обязательства, в то время как рейтинговые агентства несколько запаздывали в корректировке оценки надежности этой страны. Так, модельный спрэд (по краткосрочным обязательствам), по данным за 2001 год, составил 350 базисных пунктов (при диапазоне колебаний от 300 до 410 базисных пунктов), а рейтинг — ВВ. Рыночный спрэд по российским еврооблигациям (на конец 2001 года) был следующим (по облигациям с погашением): в 2003 году — 387 базисных пунктов, в 2005 — 483 базисных пункта, в 2007 — 606 базисных пунктов, в 2018 — 623 базисных пункта и в 2028 году — 641 базисный пункт. На момент второй оценки (в конце февраля 2002 года) спрэд по российским валютным долгам составлял (по облигациям с погашением): в 2003 году — 242 базисных пункта, в 2005 — 309 базисных пунктов, в 2007 — 450 базисных пунктов, в 2018 — 499 базисных пунктов и в 2028 году — 513 базисных пунктов. Модельные данные: спрэд — 330 базисных пунктов (260 — 410), рейтинг — ВВ+. Фактический суверенный рейтинг Российской Федерации на момент оценки составлял В+. Возможно, рейтинговые агентства занимали выжидательную позицию для проверки российской экономики на предмет ее устойчивости при невысоких ценах на энергоносители и другие сырьевые ресурсы, а также замедлении роста мировой экономики в 2002 — 2003 годах. Вместе с тем, исходя из прогнозных данных модели, можно ожидать, что России в конце 2002 — первой половине 2003 года будет присвоен кредитный рейтинг ВВ — ВВ+2. éÒÌÓ‚Ì˚ ԇ‡ÏÂÚ˚ ˝ÏËÒÒËË „ËÔÓÚÂÚ˘ÂÒÍËı ÏÂʉÛ̇ӉÌ˚ı Ó·ÎË„‡ˆËÈ В соответствии с представленными в таблице 1 данными «индекс надежности» Республики Беларусь в 1995—2000 годах составил 4,3 пункта, а в 2001 году — 4,1 пункта. При данном уровне индекса нашей стране может быть присвоен кредитный рейтинг от ССС+ до В (шкала Fitch IBCA)3. Величина гипотетического спрэда по краткосрочным еврооблигациям при данном уровне надежности будет составлять в среднем 7,5 процентного пункта (по данным 1995 — 2000 годов) и 8 процентных пунктов (по итогам 2001 года) при диапазоне вариации данного показателя от 6,6 до 9,4 процентного пункта. Рассмотрим пример размещения международных облигаций органами денежно-кредитного регулирования нашей страны для увеличения золотовалютных резервов (при условии, что других источников пополнения резервов нет) при данном уровне гипотетического рейтинга и спрэда. Обычно облигации выпускаются министерством финансов, а средства используются для финансирования дефицита государственного бюджета, инвестиционных проектов и других государственных расходов. Но в данном случае, для упрощения оценки последствий обслуживания долга, эмитентом облигаций определим Национальный банк Республики Беларусь. Поскольку на первоначальном этапе «незнакомому» для рынка заемщику практически невозможно воспользоваться преимуществами долгосрочных заимствований, маловероятно, что срок обращения первого транша еврооблигаций будет больше 10 лет. Необходимо также учесть, что срок обращения облигаций должен быть приближен к стандартным срокам заимствований (3, 5 и 10 лет), так как в сегментах, где обращаются данные облигации, ликвидность обычно выше. Высокая ликвидность способствует снижению рыночных премий за риск4, размер которых напрямую не зависит от уровня надежности заемщика. Наиболее оптимальным из данных вариантов является пятилетний срок, так как выполняется условие удлинения срока заимствования при минимальном увеличении стоимости обслуживания долга (согласно модельным данным, представленным в приложении 1, надбавка за срок к базовой премии по пятилетним облигациям составляет 2,5 процентного пункта против 3,5 процентного пункта — по десятилетним). Установив срок обращения гипотетических Индекс отложен по горизонтальной шкале, значения индекса для каждой страны указаны в скобках. В начале августа 2002 года агентство Standard & Poor’s повысило рейтинг с В+ до ВВ-. 3 Последняя оценка производилась в марте 2002 года. 4 Компенсация за неблагоприятное изменение ликвидности, чувствительности к изменению базовой процентной ставки или рыночной конъюнктуры, увеличение волатильности. 1 2 54 Банкаўскi веснiк, СТУДЗЕНЬ 2003 ÅÖãéêìëëäàâ ÄëèÖäí 퇷Îˈ‡ 1 Показатели Республики Беларусь (величина индекса надежности и модельных спрэда и рейтинга) èÓ͇Á‡ÚÂθ 1995 — 2000 „Ó‰˚ 2001 „Ó‰ çÂÓ·ıÓ‰ËÏ˚È ÛÓ‚Â̸ Темпы прироста ВВП, в % Неустойчивость темпов роста ВВП, в % ВВП к 1989 году, в % Темпы роста инвестиций в основной капитал, в % Инвестиции к 1989 году, в % Инфляция, в % Неустойчивость инфляции, в % Текущий счет платежного баланса, в % к ВВП Чистые портфельные инвестиции, в % к ВВП Обслуживание долга к совокупным активам банковской системы, в % Обслуживание долга к резервам Национального банка Республики Беларусь, в % Обеспеченность резервных денег валютными резервами, в % Монетизация (по совокупной денежной массе), в % Сальдо счета доходов к денежной массе, в % Чистые иностранные активы банковской системы к внешнему долгу, в % Изменение курса валюты за год, в % Неустойчивость номинальной процентной ставки, в % Индекс надежности, в пунктах Модельный спрэд, в базисных пунктах Модельный рейтинг 3,35 7,58 86,28 -2,94 57,09 133,3 91,19 -3,91 0,15 4,10 3,3* 89,82 -6,10 53,61 46,10 86,64* -2,3 -0,3 5 2 91 2,5 63 20><30 20 -2,5 2 22,60 36,00 25 41,94 64,25 25 72,86 71,2 100 12,61 4,11 12,7 3,1 15—20 5 28,91 119,33 48,26 33,89 50 20><30 30,92 4,3 754 CCC+ — B 31,95* 4,1 796 CCC+ — B 20 6,6 421 BB * Данные за 1996 — 2001 годы. П р и м е ч а н и е . Рассчитано по данным МВФ, Всемирного банка (внешний долг), Национального банка Республики Беларусь. Для удобства восприятия при разработке модели знак сальдо счета доходов от инвестиций платежного баланса изменялся на противоположный (практически у всех стран, включенных в выборку, по данной статье отмечался отток средств — доходы от инвестиций за рубежом были меньше сумм, выплачиваемых иностранным кредиторам). облигаций на отметке 5 лет, рассчитываем премию за риск, которая составит 10 процентных пунктов, а ставка купонного дохода (с учетом того, что доходность пятилетних казначейских облигаций США — 4,5% годовых1) — 14,5% годовых. Принимая во внимание, что средний объем эмиссии облигаций заемщиками из стран Восточной Европы и СНГ на рынке еврооблигаций составляет от 100 до 500 1 млн долларов США, рассмотрим два варианта размещения: при объеме 100 и 500 млн долларов соответственно. В целях частичной компенсации расходов и сохранения основной суммы долга предположим, что привлеченные средства будут направлены на покупку аналогичных по сроку казначейских облигаций США (то есть стоимость обслуживания будет приблизительно равна спрэду). Результаты обслу- живания гипотетических облигаций представлены в таблице 2. Обслуживание выпуска облигаций объемом 500 млн долларов США приведет к снижению валовых иностранных активов органов денежно-кредитного регулирования на 56%. Величина чистых активов примет отрицательное значение, так как на обслуживание долга будут направлены не только собственные, но и другие заемные средства. Поэтому, чтобы не допус- Данные за март 2002 года. 55 Банкаўскi веснiк, СТУДЗЕНЬ 2003 ÅÖãéêìëëäàâ ÄëèÖäí 퇷Îˈ‡ 2 Динамика иностранных активов и пассивов Национального банка Республики Беларусь в период обслуживания еврооблигаций ÑÓ ‡ÁÏ¢ÂÌËfl èÓÒΠ‡ÁÏ¢ÂÌËfl Объем эмиссии — 500 млн долларов США Иностранные активы 446,8 946,8 Иностранные пассивы 218,2 718,2 Чистые иностранные активы 228,6 228,6 Объем эмиссии — 100 млн долларов США Иностранные активы 446,8 546,8 Иностранные пассивы 218,2 318,2 Чистые иностранные активы 228,6 228,6 èÂËÓ‰ („Ó‰˚) 1 àÁÏÂÌÂÌË 2 3 4 5 896,6 718,2 178,4 846,4 718,2 128,2 796,2 718,2 77,9 745,9 718,2 27,7 195,7 218,2 -22,5 -251,1 0 -251,1 536,8 318,2 218,6 526,7 318,2 208,5 516,7 318,2 198,5 506,6 318,2 188,4 396,6 218,2 178,4 -50,2 0 -50,2 Примечание. Иностранные пассивы и активы на 01.01.2002. тить дефолт по другим обязательствам, Национальному банку Республики Беларусь придется накопить еще 23 млн долларов и уравнять свои пассивы с требованиями к контрагентам. Если объем эмиссии облигаций составит 100 млн долларов, то выплаты процентных доходов приведут к снижению валовых активов на 11%, чистых — на 22%. Для максимальной компенсации расходов по обслуживанию долга потребуется активное управление резервами, покупка инструментов с более высоким уровнем доходности, что приведет к увеличению риска потери привлеченных ресурсов. Использование ресурсов на другие цели, в том числе на валютные интервенции, может привести к тому, что Беларусь окажется не в состоянии погасить облигации. Таким образом, выпуск международных облигаций в этих условиях сопряжен с большими расходами, что может привести к истощению валютных резервов и долговому кризису. Рейтинг, который может быть присвоен при нынешнем уровне макроэкономических показателей, является высокоспекулятивным или близким к нему. Информация о присвоении данного рейтинга станет негативным импульсом, еще раз свидетельствующим о неэффективности функционирования экономики Республики Беларусь и высоком риске потери инвестиций. Успешное размещение обязательств на рынке в целях 56 привлечения в необходимом объеме валютных средств маловероятно. Кроме того, их стоимость, как показано выше, будет слишком высокой. Несомненно, впоследствии поступательное повышение рейтинга будет положительно восприниматься инвестиционным сообществом, но реальные шансы на успешное размещение еврооблигаций у нашей страны появятся только при приближении рейтинга к инвестиционному уровню. Поэтому с позиции эффективного использования финансовых ресурсов, дефицит которых в республике очевиден, высокозатратную процедуру получения кредитного рейтинга и выхода на рынок международных облигаций целесообразно отложить до времени, когда кредитоспособность Беларуси будет соответствовать требованиям данного рынка. éÔÚËχθÌ˚ ԇ‡ÏÂÚ˚ ˝ÏËÒÒËË С помощью модели рассмотрим макроэкономические условия, при которых нашей стране может быть присвоен рейтинг, позволяющий привлечь ресурсы под менее высокую процентную ставку. Учитывая, что на рынке международных облигаций заемщиков из государств с формирующимися рынками стандартным требованием инвесторов к надежности эмитентов является наличие рейтинга ВВ (при диапазоне его колебаний от В+ до ВВВ-), рассмотрим данный уровень рейтинга как целевой, открывающий Беларуси доступ на данный рынок. Для получения рейтинга ВВ, согласно модельным закономерностям, необходим устойчивый рост ВВП в среднем на 5% (при диапазоне колебаний данного показателя от 3 до 7%). При этом объем ВВП в постоянных ценах должен приближаться к отметке 100% (или не ниже 91%) от уровня 1989 года. Экономический рост должен сопровождаться увеличением реальной (не профинансированной бюджетом или центральным банком) инвестиционной активностью хозяйствующих субъектов. При этом темпы инфляции должны замедлиться до 20 — 30%. Важно добиться снижения отрицательного сальдо текущего счета платежного баланса до 2,5% ВВП. Более значительное сокращение отрицательного сальдо желательно, но, принимая во внимание особенности внешнеторгового сектора республики, это маловероятно. Также необходим прирост портфельных инвестиций в страну, что будет свидетельствовать о повышении доверия иностранных инвесторов к финансовым активам государства. Выплаты по внешнему долгу не должны превышать 25% от совокупных иностранных активов банковской системы и золотовалютных резервов Беларуси, чистые выплаты процентного дохода иностранным инвесторам — не более Банкаўскi веснiк, СТУДЗЕНЬ 2003 ÅÖãéêìëëäàâ ÄëèÖäí 5% от совокупной денежной массы, а совокупные иностранные активы банковской системы должны составлять не менее 50% от размера внешнего долга. Целесообразно полностью (желательно превышение стопроцентного уровня) обеспечить резервные деньги Национального банка Республики Беларусь золотовалютными резервами. Необходим рост монетизации экономики до уровня не менее 15 — 20% ВВП. Темпы обесценения курса белорусского рубля по отношению к доллару США должны снизиться до 20 — 30% за год. При обеспечении данного уровня развития экономики и сохранении его в среднесрочной перспективе Республика Беларусь сможет получить кредитный рейтинг ВВ и разместить свои обязательства под процентную ставку, равную доход- ности базового инструмента плюс премия за риск от 3 до 7 процентных пунктов (в зависимости от срока обращения). Следующим шагом после фиксации целевой процентной ставки является определение оптимального объема выпуска, обслуживание и погашение которого не вызовет серьезного ухудшения финансового состояния республики. Допустим, что к началу 2003 года Беларусь достигнет уровня макроэкономических показателей, необходимого для получения рейтинга ВВ. При этом отношение обслуживания долга в 2003 году к резервам1 до начала обслуживания размещенного выпуска составит 16%, отношение обслуживания долга к совокупным иностранным активам банковской системы — 12%, чистых активов банковской системы к совокупному долгу — 58% (см. приложение 2). Перед размещением индекс составит 6,6 пункта, из которых 2,1 пункта обеспечивается указанными тремя показателями. Оставшиеся 4,5 пункта будут зафиксированы на неизменном уровне. Дополнительно предположим, что в период обслуживания долга валютные резервы, равно как источники их формирования (иностранные пассивы), не изменяются под влиянием других операций, то есть данные статьи баланса Национального банка Республики Беларусь изменяются только при поступлении средств от размещения облигаций, выплате процентов и погашении основной суммы долга. Далее рассмотрим влияние объема эмиссии на активы и пассивы Национального банка (см. данные 퇷Îˈ‡ 3 Влияние объема размещения международных облигаций на основные индикаторы надежности заемщика LJˇÌÚ˚ 1 2 3 4 5 6 Объем эмиссии Объем резервов после размещения, 500 400 300 200 100 83 в млн долларов США 828 828 828 828 828 828 548 25,1 604 21,1 660 16,7 716 11,8 772 6,2 782 5,2 428 428 428 428 428 428 148 6,6 6,1 204 6,6 6,6 260 6,6 6,9 316 6,6 6,9 372 6,9 6,9 382 6,9 6,9 5,8 5,2 BB B — BB- 6,4 3,1 BB BB- 6,4 3,0 BB BBB- 6,6 1,7 BB BBB- 6,9 0,0 BB BBB- 6,9 0,0 BB BBB- 280 224 168 112 56 46 60 48 36 24 12 10 Объем резервов после погашения, в млн долларов США Коэффициент вариации резервов, в % Чистые активы Национального банка Республики Беларусь в начале, в млн долларов США Чистые активы Национального банка Республики Беларусь после погашения, в млн долларов США Индекс надежности после размещения Индекс надежности после погашения Минимальное значение индекса надежности в период обслуживания долга Коэффициент вариации индекса, в % Рейтинг (после размещения) Рейтинг (после погашения) Затраты на обслуживание долга, в млн долларов США Отношение объема выпуска к валовым резервам, в % 1 В данном случае под ними подразумеваются валовые иностранные активы органов денежно-кредитного регулирования. 57 Банкаўскi веснiк, СТУДЗЕНЬ 2003 ÅÖãéêìëëäàâ ÄëèÖäí таблицы 3) и некоторые другие показатели, используемые при расчете индекса надежности (см. приложение 2). Размещение на международном рынке валютных облигаций на сумму 500 млн долларов США сроком на пять лет и под процентную ставку 11,2% (структура процента: доходность пятилетних казначейских облигаций США — 4,5%1, базовая премия за кредитный риск — 4,2%, надбавка за срок к базовой премии — 2,5%), их обслуживание и погашение приведут к изменениям не только в балансе Национального банка и индексе надежности, но и уровне кредитного рейтинга (см. таблицу 3). Так, валовые резервы Национального банка вследствие выплат процентного дохода инвесторам в размере 280 млн долларов США снизятся за пять лет на 33,8%, чистые активы — на 65,4%. Вариация резервов в среднем за период заимствований составит 25%, причем в последний год их величина уменьшится сразу на 556 млн долларов США, или на 50%. В научной литературе снижение уровня резервов на 25 — 30% рассматривается как валютный кризис, по- этому такое сокращение валютных запасов Национального банка не может «пройти» без последствий для курса национальной валюты, обеспеченности широкой денежной базы и, соответственно, кредитного рейтинга государства. Согласно модельным данным гипотетический кредитный рейтинг республики понизится до В — ВВ-. Однако его понижение может быть и более значительным, поскольку маловероятно, что представленные выше последствия обслуживания долга не вызовут изменений в других секторах экономики. Проблему снижения валютных запасов можно решить посредством размещения нового выпуска облигаций перед погашением «старого» (процедура ролл-овера). Однако это потребует от эмитента профессионального управления внешним долгом и недопущения его чрезмерного роста, что, как показывает пример Российской Федерации и Украины, на первоначальном этапе маловероятно. Но даже при грамотном управлении нельзя исключить обострение ситуации с обслуживанием долга, так как процедура ролл-овера поставит заемщика в зависимость от краткосрочных тен- денций на мировом рынке капитала. Например, при «бегстве к качеству» происходит искажение премии за риск в сторону ее роста, поэтому инвесторы будут предлагать завышенные, не адекватные уровню надежности заемщика процентные ставки, что может привести к провалу эмиссии. Альтернативным вариантом является проведение на первоначальном этапе осторожной политики внешних заимствований. Уменьшение объема заимствований позволяет в данной ситуации не только сохранить текущий рейтинг, но и повысить его после погашения долга, что и показано на примере (варианты 4—6 в таблице 3). Снижение объема эмиссии до 10—25% от уровня резервов позволит уменьшить вариацию последних, а также индекса надежности. Наиболее же оптимальными являются варианты 5 и 6 (отношение объема выпуска к валютным резервам — 10—12%), поскольку вариация индекса равна нулю, а резервов — не более 7%. Исходя из данных таблицы 3, оптимальное отношение объема выпуска к резервам находится в диапазоне 10—13%, что под- 퇷Îˈ‡ 4 Объем эмиссии международных облигаций и размер резервов органов денежно-кредитного регулирования в иностранной валюте 2 ùÏËÚÂÌÚ Польша Венгрия Хорватия Россия Словения Казахстан Литва Украина Среднее ë‰ÌËÈ Ó·˙ÂÏ ‚˚ÔÛÒ͇ Ó·ÎË„‡ˆËÈ Á‡ ÔÂËÓ‰ Ò 1995 ÔÓ 2000 „Ó‰, ‚ ÏÎÌ ‰Óηӂ ëòÄ ë‰Ìflfl ‚Â΢Ë̇ ‚‡Î˛ÚÌ˚ı ÂÁ‚ӂ ‰ÂÌÂÊÌÓ-͉ËÚÌ˚ı ‚·ÒÚÂÈ, ‚ ÏÎÌ ‰Óηӂ ëòÄ éÚÌÓ¯ÂÌË ӷ˙Âχ ‚˚ÔÛÒ͇ Í ‚Â΢ËÌ ‚‡Î˛ÚÌ˚ı ÂÁ‚ӂ, ‚% 22 711 10 436 3 193 12 273 2 705 1 505 1 301 1 527 1,2 6,7 8,6 12,1 13,2 14,4 20,2 25,0 12,7 274 703 274 1 487 358 217 263 382 Примечание. Для расчета среднего показателя эмиссии облигаций Российской Федерации были включены только 1 — 7 траншей облигаций (8 и 9 транши были выпущены в июле 1998 года при обмене рублевого долга на валютный). В случае с Украиной данный показатель рассчитан по облигациям, размещенным в 1995—1999 годах и реструктуризированным в 2000 году. 1 2 По данным за март 2002 года. Источники: министерства финансов этих стран, МВФ, TACIS и Reuters. 58 Банкаўскi веснiк, СТУДЗЕНЬ 2003 ÅÖãéêìëëäàâ ÄëèÖäí èËÎÓÊÂÌË 1 Надбавка за увеличение срока обращения к базовой премии за риск по международным облигациям стран с формирующимися рынками (оценка) ëÓÍ ‰Ó ÔÓ„‡¯ÂÌËfl, ÎÂÚ ëÓÍ ‰Ó ÔÓ„‡¯ÂÌËfl ÎÂÚ ç‡‰·‡‚͇ Í ·‡ÁÓ‚ÓÈ ÔÂÏËË, ‚ ÔÓˆÂÌÚÌ˚ı ÔÛÌÍÚ‡ı 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 1,21 1,71 2,14 2,50 2,80 3,05 3,24 3,39 3,49 3,56 3,59 3,59 3,56 3,51 3,44 17 18 19 20 21 22 23 24 25 26 27 28 29 30 燉·‡‚͇ Í ·‡ÁÓ‚ÓÈ ÔÂÏËË, ‚ ÔÓˆÂÌÚÌ˚ı ÔÛÌÍÚ‡ı 3,36 3,27 3,17 3,07 2,98 2,89 2,81 2,75 2,71 2,69 2,70 2,75 2,82 2,95 Примечание. Методика оценки надбавки за срок обращения международных облигаций изложена в статье “Анализ и моделирование временной структуры доходности обязательств с фиксированным доходом” (Белорусский банковский бюллетень, № 5 (112) за 2001 год), а также в статье “Международные облигации эмитентов стран с формирующимися рынками” (“Банкаўскi веснiк”, № 31 (216) за 2002 год) . Среднерыночная временная структура премии за риск по международным облигациям стран с формирующимися рынками 8 èÂÏËfl, ÔÓˆÂÌÚÌ˚ ÔÛÌÍÚ˚ тверждают показатели по восточноевропейским странам, а также государствам СНГ (см. таблицу 4). Данный коэффициент по представленной выборке составляет в среднем 12,7%, при диапазоне его колебаний от 5 до 20%. Возглавляет представленный список Польша, где после серьезных проблем с внешним долгом в 80-е — начале 90-х годов проводится взвешенная политика, направленная на сокращение долговой нагрузки на экономику страны. Противопоставить Польше можно Украину, находящуюся в конце списка с коэффициентом 25%. Результатом непродуманной политики внешних заимствований в Украине стала реструктуризация всего внешнего долга государства в 2000 году. Объем двух новых реструктуризированных выпусков все равно достаточно велик, поэтому при их погашении в 2007 году страна может столкнуться с финансовыми затруднениями либо неблагоприятными последствиями снижения валютных запасов органов денежно-кредитного регулирования. Таким образом, в качестве показателя для определения оптимального объема заимствований можно использовать отношение размера объема эмиссии к валютным резервам центрального банка. В случае если данный орган размещает свои обязательства на мировом рынке, операции по их обслуживанию будут непосредственно влиять на уровень резервов. Если заемщиком выступает министерство финансов, это также отражается на их размере, так как министерство может привлечь прямой валютный кредит центрального банка либо приобрести валюту у него. Валютный рынок стран с формирующимися рынками не в состоянии поглотить объемы иностранной валюты в размере 50 — 500 млн долларов США без значительного изменения курса национальной валюты в сторону его понижения1. В заключение можно сделать следующие выводы. 1. Апробация разработанной методики для условий, сложив- 7 ëÔ˝‰ 6 燉·‡‚͇ Í ÔÂÏËË Á‡ Û‚Â΢ÂÌË ÒÓ͇ 5 4 3 ÇÂ΢Ë̇ ·‡ÁÓ‚ÓÈ ÔÂÏËË Á‡ ËÒÍ, ÓÔ‰ÂÎflÂχfl ÔË ÔÓÏÓ˘Ë Ô‰ÒÚ‡‚ÎÂÌÌÓÈ ‚ ‰‡ÌÌÓÈ Òڇڸ ÏÂÚÓ‰ËÍË 2 1 0 5 10 15 20 25 30 ÇÂÏfl ‰Ó ÔÓ„‡¯ÂÌËfl, ÎÂÚ 1 Республика Беларусь не является исключением из этого правила. Например, оборот биржевого валютного рынка страны по долларам США в 2001 году — I квартале 2002 года составил 5 млн долларов США (в среднем за день), следовательно, изменение баланса между национальной и иностранной валютой вследствие покупки последней Министерством финансов приведет к существенному изменению курса белорусского рубля по отношению к доллару, ускорению темпов роста цен в стране. 59 Банкаўскi веснiк, СТУДЗЕНЬ 2003 ÅÖãéêìëëäàâ ÄëèÖäí èËÎÓÊÂÌË 2 60 à̉ÂÍÒ Ì‡‰ÂÊÌÓÒÚË млн долларов 176 31 166 79 157 71 33 65 28 63 523 61 10 4 млн долларов 176 31 166 68 157 60 33 54 28 52 423 50 10 4 млн долларов 176 31 166 57 157 49 33 43 28 41 323 39 10 4 млн долларов 176 31 166 45 157 37 33 31 28 29 223 27 10 4 óËÒÚ˚ ‡ÍÚË‚˚ Í ‰ÓÎ„Û (12 Í 2) — 500 505 2 1 0 0 0 0 — 400 405 2 1 0 0 0 0 — 300 305 2 1 0 0 0 0 — 200 205 2 1 0 0 0 0 é·ÒÎÛÊË‚‡ÌË ‰Ó΄‡ Í ÒÓ‚ÓÍÛÔÌ˚Ï ËÌÓÒÚ‡ÌÌ˚Ï ‡ÍÚË‚‡Ï ·‡ÌÍÓ‚ÒÍÓÈ ÒËÒÚÂÏ˚ выпуска 1029 865 709 676 648 125 115 выпуска 929 765 609 576 548 125 115 выпуска 829 665 509 476 448 125 115 выпуска 729 565 409 376 348 125 115 óËÒÚ˚ ‡ÍÚË‚˚ ·‡ÌÍÓ‚ÒÍÓÈ ÒËÒÚÂÏ˚ Объем 2003 2004 2005 2006 2007 2008 2009 Объем 2003 2004 2005 2006 2007 2008 2009 Объем 2003 2004 2005 2006 2007 2008 2009 Объем 2003 2004 2005 2006 2007 2008 2009 é·ÒÎÛÊË‚‡ÌË ‰Ó΄‡ Í ÂÁ‚‡Ï 5 óËÒÚ˚ ‡ÍÚË‚˚ 燈ËÓ̇θÌÓ„Ó ·‡Ì͇ êÂÒÔÛ·ÎËÍË Å·ÛÒ¸ 4 àÌÓÒÚ‡ÌÌ˚ ԇÒÒË‚˚ 燈ËÓ̇θÌÓ„Ó ·‡Ì͇ êÂÒÔÛ·ÎËÍË Å·ÛÒ¸ Ç˚Ô·ڇ ÔÓˆÂÌÚÓ‚ 3 àÌÓÒÚ‡ÌÌ˚ ‡ÍÚË‚˚ 燈ËÓ̇θÌÓ„Ó ·‡Ì͇ êÂÒÔÛ·ÎËÍË Å·ÛÒ¸ èÓ„‡¯ÂÌË ‰Ó΄‡ 2 èÓÚÓÍ Ì‡Î˘ÌÓÒÚË ÔÓ Ó·ÎË„‡ˆËflÏ èËÓÒÚ ‰Ó΄‡ 1 é·ÒÎÛÊË‚‡ÌË ‰Ó΄‡ (4+5) ÑÓ΄ (ÒÚ. 2(t=-1)+3-4) Влияние объема эмиссии выпуска на основные индикаторы надежности эмитента 6 7 8 9 10 11 12 13 14 15 +500 -56 -56 -56 -56 -556 – 1328 1328 1272 1216 1160 1104 548 900 900 900 900 900 900 400 428 428 372 316 260 204 148 0.16 0.18 0.18 0.08 0.08 0.53 0.03 600 600 544 488 432 376 318 0.12 0.14 0.13 0.06 0.06 0.37 0.01 0.58 0.69 0.77 0.72 0.67 3.00 2.88 6.60 6.60 6.90 6.60 6.60 6.10 6.90 +400 -45 -45 -45 -45 -445 – 1228 1228 1183 1138 1093 1049 604 800 800 800 800 800 800 400 428 428 383 338 293 249 204 0.17 0.19 0.18 0.08 0.07 0.45 0.02 600 600 555 510 465 420 375 0.12 0.14 0.13 0.05 0.05 0.31 0.01 0.65 0.78 0.91 0.89 0.85 3.36 3.26 6.60 6.90 6.90 6.90 6.90 6.40 6.90 +300 -34 -34 -34 -34 -334 – 1128 1128 1094 1061 1027 993 660 700 700 700 700 700 700 400 428 428 394 361 327 293 260 0.18 0.20 0.19 0.07 0.07 0.36 0.02 600 600 566 533 499 465 431 0.13 0.14 0.13 0.05 0.05 0.25 0.01 0.72 0.90 1.11 1.12 1.11 3.72 3.74 6.60 6.90 6.90 6.90 6.90 6.60 6.90 +200 -22 -22 -22 -22 -222 – 1028 1028 1006 983 961 938 716 600 600 600 600 600 600 400 428 428 406 383 361 338 316 0.20 0.21 0.19 0.07 0.06 0.27 0.02 600 600 577 555 533 510 487 0.14 0.14 0.13 0.04 0.04 0.18 0.01 0.82 1.06 1.41 1.48 1.53 4.08 4.23 6.90 6.90 6.90 6.90 6.90 6.60 6.90 США 207 245 228 98 91 584 14 США 207 234 217 87 80 473 14 США 207 223 206 76 69 362 14 США 207 211 194 64 57 250 14 Банкаўскi веснiк, СТУДЗЕНЬ 2003 ÅÖãéêìëëäàâ ÄëèÖäí 1 2 3 4 5 6 Объем выпуска — 100 млн долларов США 2003 629 105 176 31 207 2004 465 2 166 34 200 2005 309 1 157 26 183 2006 276 0 33 20 53 2007 248 0 28 18 46 2008 125 0 123 16 139 2009 115 0 10 4 14 Объем выпуска — 83 млн долларов США 2003 612 88 176 31 207 2004 448 2 166 32 198 2005 292 1 157 24 181 2006 259 0 33 18 51 2007 231 0 28 16 44 2008 125 0 106 14 120 2009 115 0 10 4 14 7 8 9 10 11 12 13 14 15 +100 -11 -11 -11 -11 -111 – 928 928 917 906 894 883 772 500 500 500 500 500 500 400 428 428 417 406 394 383 372 0.22 0.22 0.20 0.06 0.05 0.16 0.02 600 600 589 577 566 555 543 0.15 0.14 0.13 0.04 0.03 0.10 0.01 0.95 1.29 1.90 2.09 2.28 4.44 4.72 6.90 6.90 6.90 6.90 6.90 6.90 6.90 +83 -9 -9 -9 -9 -92 – 911 911 902 892 883 874 781 483 483 483 483 483 483 400 428 428 419 409 400 391 381 0.23 0.22 0.20 0.06 0.05 0.14 0.02 600 600 590 581 572 563 552 0.15 0.14 0.13 0.04 0.03 0.09 0.01 0.98 1.34 2.02 2.24 2.48 4.50 4.80 6.90 6.90 6.90 6.90 6.90 6.90 6.90 Источник: The World Bank: Global Development Finance (данные о размере внешнего долга и объемах его обслуживания). Таблица 10. С. 95 (раздел “Беларусь”). Примечание. Рост индекса надежности в 2009 году обусловлен снижением внешнего долга до 115 млн долларов США (рассчитано по данным Всемирного банка). шихся в Беларуси в период с 1995 по 2001 год, показала, что при макроэкономических показателях, отмеченных за это время, республике может быть присвоен рейтинг ССС — В. При этом гипотетическая премия за риск по пятилетним бумагам составит 10,1% (процентная ставка в зависимости от срока обращения — 14— 16% годовых), оптимальный объем эмиссии исходя из объема валовых иностранных активов на 1 января 2002 года — 45 —60 млн долларов США. Однако успешное привлечение средств даже на таких условиях не гарантировано, поскольку Беларусь как заемщик абсолютно неизвестна западным инвесторам, а ее потенциальный рейтинг ниже стандартных требований инвесторов к уровню надежности эмитента. Размещение облигаций в нынешних условиях может привести к увеличению долговой нагрузки и, возможно, долговому кризису вследствие ис- тощения валютных запасов страны. Следовательно, выход на рынок международных облигаций экономически оправдан и должен быть осуществлен только при более высоком уровне рейтинга. 2. В соответствии с модельными данными необходимыми условиями и параметрами первоначальной эмиссии международных облигаций нашей страной являются: ● рейтинг по шкале агентства Fitch IBCA — ВВ (Standard & Poor’s — ВВ, Moody’s — Вa2); ● срок обращения — до 5 лет; ● премия за кредитный риск — не более 6,5 процентного пункта; ● объем эмиссии — не более 10— 13% от уровня валютных резервов на момент размещения. Вместе с тем оптимизация параметров и начало эмиссии не снимают ответственности за эффективное использование привлеченных ресурсов. Перед выходом на рынок необходимо также определить направления использова- ния средств от размещения облигаций и разработать соответствующие проекты, обеспечивающие доходность, превышающую стоимость обслуживания долга. Использование привлеченных средств на финансирование дефицита государственного бюджета, поддержку курса национальной валюты, как в случае с Российской Федерацией и Украиной, для Беларуси неприемлемо. Расходование средств на указанные цели не решает проблем, а только отодвигает их на более поздние сроки, добавляет потенциальную проблему внешнего долга и становится ограничением экономического роста. 61