Непрофильные резервы

advertisement

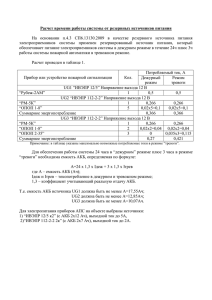

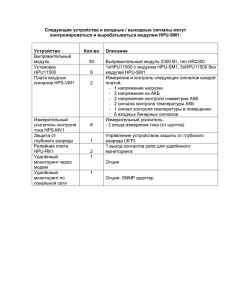

Непрофильные резервы Ужесточение подходов Банка России к резервам по непрофильным активам не станет катастрофой, но отдельные кредитные организации столкнутся с серьезными убытками. С 1 июля 2011 года регулятор потребует от банков создавать резервы на возможные потери по имуществу, не используемому в основной деятельности 1 . Величина резервов будет зависеть от срока его нахождения на балансе кредитной организации: если актив не реализован в течение года, коэффициент резервирования должен составлять не менее 10%, более двух лет – не менее 35%, свыше трех лет – не менее 75%. По оценкам «Эксперта РА», создание 1 июля 2011 года резервов по непрофильным активам «съест» треть совокупной прибыли банков, которую они успеют заработать за 1 полугодие. Для банков с долей залежавшихся непрофильных активов выше 15% подобные нововведения могут привести к катастрофическим последствиям. Если рассматривать только «видимую» часть непрофильных активов, таких банков немного, и их нельзя назвать системообразующими (см. таблицу 1). В разной упаковке: непрофильные активы могут отражаться на балансах банков в виде внеоборотных запасов, кредитов и вложений в акции и паи. За период с 01.10.2008 по 01.10.2010 только внеоборотные запасы, отраженные на балансе банков (счет 61011 формы 101), выросли в 34 раза и составили 108,3 млрд рублей, из которых 68,2 млрд рублей пришлось на Банк ВТБ (см. таблицу 2). При этом внеоборотные запасы – только верхушка айсберга. Реальный объем непрофильных активов оценивается «Экспертом РА» в размере около 1 трлн рублей. Распространена практика упаковки непрофильных активов в ЗПИФы или передачи их в специальные компании, которые фондируются самим банком. Сегодня банки неохотно отражают непрофильные активы в составе имущества, чтобы не иметь проблем с зачетом НДС при его продаже. Поправки в Налоговый кодекс, возвращающие налог на имущество в ЗПИФах, сделают этот способ упаковки непрофильного имущества менее привлекательным Максимум пройден: банки перестали накапливать непрофильные активы на балансе. Во-первых, по оценкам «Эксперта РА», наиболее привлекательные залоги банки уже прибрали к рукам. На балансах кредитных организаций по-прежнему остается достаточно много проблемных ссуд, но по ним банки не хотят или не могут изымать залоги. Они либо еще надеются на возврат долга, либо обеспечение по ссуде их не устраивает, либо с изъятием залога возникли серьезные проблемы (например, непросто выселить из квартиры семью с несовершеннолетними детьми). Во-вторых, начавшееся еще в 1 полугодии 2010 года обсуждение ужесточения подходов к резервам по непрофильным активам стимулировало банки к продаже имущества, полученного в ходе урегулирования проблемной задолженности. Наконец, дальнейшая реализация непрофильных активов будет занимать у кредитных организаций меньше времени благодаря накопленному опыту по работе с такими активами и оживлению инвестиционного спроса. Продавать или подождать: ответ зависит от типа актива и срочности пассивной базы банка. Сейчас многие банки стоят перед выбором: продавать непрофильные активы уже сейчас или подождать повышения цен. Очевидно, что от таких активов, как оборудование и запасы, целесообразно как можно быстрее избавиться в любом случае. Оборудование морально устаревает и может быть интересно покупателям лишь с целью устранения потенциального конкурента и только по «бросовым» ценам. Запасам свойственны не только моральный износ, но и ограниченные сроки годности. Политика в отношении недвижимости должна определяться наличием соответствующего 1 Проект Указания о внесении изменений в Положение Банка России от 20 марта 2006 года №283-П «О порядке формирования кредитными организациями резервов на возможные потери» (опубликован на официальном сайте ЦБ РФ). объема долгосрочных пассивов. Если у банка достаточно капитала и других длинных ресурсов, он может ждать, пока рынок недвижимости восстановится после кризиса. Влияние непрофильных активов на кредитные рейтинги банков определяется прежде всего соотношением долгосрочных ресурсов и непрофильных активов. Если капитала и иных долгосрочных ресурсов у кредитной организации мало, долгосрочные вложения в непрофильные активы могут подорвать ее ликвидность, а из-за создания резервов под обесценение – даже привести к нарушению норматива Н1. Такая несбалансированность активов и пассивов будет оказывать давление на кредитный рейтинг банка. Вместе с тем возможна ситуация, когда жесткие требования Банка России приведут к созданию явно избыточных резервов под обесценение непрофильных активов, когда рыночная стоимость актива будет существенно выше балансовой. В этом случае снижение прибыли, обусловленное созданием избыточных резервов, не будет оказывать влияние на рейтинг кредитоспособности. Приложение График 1. Объем внеоборотных запасов на балансах банков достиг своего максимума 120 000 000 100 000 000 80 000 000 60 000 000 40 000 000 20 000 000 10 10 01 .1 0. 20 01 .0 7. 20 10 01 .0 4. 20 10 01 .0 1. 20 09 01 .1 0. 20 09 09 01 .0 7. 20 01 .0 4. 20 09 01 .0 1. 20 08 01 .1 0. 20 01 .0 7. 20 08 0 объем внеоборотных запасов Банка ВТБ, тыс. руб. объем внеоборотных запасов, без учета Банка ВТБ, тыс. руб. Источник: «Эксперт РА» по данным ЦБ РФ 2 Таблица 1. Рэнкинг банков по доле имущества, приобретенного в результате осуществления сделок по договорам отступного (счет 61011 «Внеоборотные запасы»), в активах на 01.11.2010 Рег. номер 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 3010 784 2547 3439 804 1407 3186 1202 1917 840 1738 3070 1677 3378 1896 634 931 1016 1319 3087 2302 2768 2789 1950 3027 2244 1455 208 272 1242 2472 574 1982 3135 2587 655 1966 2867 2898 1137 Наименование банка ООО КБ «ИНВЕСТСОЦБАНК» ОАО АКБ «ПЕРМИНВЕСТБАНК» ОАО АКБ «КАПИТАЛБАНК» КБ «АКЭФ-БАНК» (ООО) ЗАО «НКБ «СЛАВЯНБАНК» НОРВИК БАНК (ОАО) ООО КБ «КРЕДЭКС» ОАО НКО «ТУВАКРЕДИТ» ЗАО «БУЛГАР БАНК» ОАО АКБ «НОВАЦИЯ» ОАО «НСТ-БАНК» ЗАО АИБ «ИПОТЕКА-ИНВЕСТ» АБ «БПФ» (ЗАО) ООО КБ «ПРАДО-БАНК» ЗАО «БАНК ВОЛОГЖАНИН» ПВ-БАНК (ЗАО) ОАО «НВКБАНК» «ОБЪЕДИНЕННЫЙ БАНК РЕСПУБЛИКИ» (ООО) ЗАО «ЭКОНОМБАНК» ОАО НТБ КБ «СОВИНКОМ» ООО АКБ СВА (ОАО) КБ «КАПИТАЛ-МОСКВА» (ЗАО) ОАО КБ «ЭЛЛИПС БАНК» КБ «АКРОПОЛЬ» ЗАО ЗАО КБ «МИРАФ-БАНК» ЗАО ГКБ «АВТОГРАДБАНК» ОАО «МКБ «СИБЭС» АКБ «ИРС» (ЗАО) ОАО «ЛИПЕЦККОМБАНК» АКБ «БНКВ» (ЗАО) ООО «ЗЕМКОМБАНК» КБ «БТФ» (ООО) ОАО БАНК «ПРИОРИТЕТ» ОАО «АКИБАНК» ЗАО «ЧЕЛЯБКОМЗЕМБАНК» ОАО «НБД-БАНК» АКБ «СОФИЯ» (ЗАО) КБ «КУБАНСКИЙ УНИВЕРСАЛЬНЫЙ БАНК» (ООО) «БУМ-БАНК», ООО Рейтинги кредитоспособност и «Эксперта РА» Доля отступного в активах на 01.11.10, % 21,04 17,10 14,29 12,88 11,62 11,52 11,20 10,91 9,97 9,26 9,24 9,11 8,67 8,05 7,42 7,21 6,55 61011 (01.11.2010) Активы на 01.11.10, руб. 146 025 130 107 18 856 102 095 54 320 215 959 63 780 7 185 73 573 127 669 54 117 230 379 1 219 469 209 886 141 285 374 424 195 635 694 106 760 829 131 961 792 663 467 355 1 874 779 569 461 65 865 737 970 1 378 790 585 793 2 527 558 14 066 196 2 608 315 1 905 215 5 194 935 2 988 352 В++ 6,40 5,87 5,54 5,53 5,19 5,12 4,87 4,54 4,37 4,27 4,17 3,95 3,94 3,84 3,82 3,68 3,66 3,65 3,59 3,53 3,49 75 601 438 506 1 674 846 126 108 335 156 36 272 473 077 55 843 59 591 166 235 32 601 79 000 664 128 164 663 53 178 148 004 176 926 904 161 9 714 457 050 164 163 1 181 640 7 466 404 30 241 891 2 279 148 6 462 262 708 049 9 718 939 1 230 178 1 364 389 3 897 398 781 227 1 998 614 16 870 593 4 293 536 1 392 765 4 025 528 4 834 520 24 801 078 270 798 12 934 452 4 698 796 В++ 3,46 3,37 50 657 63 633 1 462 517 1 889 294 В+ В++ В++ В++ 3 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 1860 1626 249 3365 212 1869 704 1614 1405 3418 356 2728 3344 3015 3384 55 ООО «КБИТ «ПАРИТЕТ» ЗАО КБ «УРАЛЛИГА» ОАО АКБ «УРАЛ ФД» КБ «МОСКОММЕРЦБАНК» (ООО) «ПРИО-ВНЕШТОРГБАНК» (ОАО) ОАО КБ «ЕВРОСИТИБАНК» ОИКБ «РУСЬ» (ООО) ОАО «КАВКАЗПРОМСТРОЙБАНК» ОАО АРКБ «РОСБИЗНЕСБАНК» КБ «ВЕБРР» (ООО) ОАО «ВИТАБАНК» ОАО «ПРОМЭНЕРГОБАНК» КБ «МИА» (ОАО) ООО «ЮРБ» «ДИЛ-БАНК» (ООО) ОАО МАБ «ТЕМПБАНК» ОАО «РЕГИОНАЛЬНЫЙ БАНК 2782 РАЗВИТИЯ» 1166 ОАО НКБ «РАДИОТЕХБАНК» 1309 ОАО АБ «НАРОДНЫЙ БАНК РТ» 2189 ООО «БАШИНВЕСТБАНК» 1617 ООО КБ «ДОНИНВЕСТ» 2384 ОАО БАНК «АЛЕМАР» 3262 ООО РИКБ «РИНВЕСТБАНК» 2626 АКБ «ОБПИ» (ОАО) 1136 АКБ «МАЙКОПБАНК» (ЗАО) 503 ЗАО «ХОЛМСККОМБАНК» 548 ЗАО «СТАРБАНК» 1000 ОАО «БАНК ВТБ» Источник: «Эксперт РА» по данным ЦБ РФ В++ В+ В++ 3,30 3,23 3,18 3,15 3,15 3,14 3,10 3,09 3,01 2,98 2,97 2,96 2,91 2,85 2,85 2,79 14 608 82 242 513 204 837 071 252 479 82 006 183 228 9 785 52 786 79 952 55 502 72 551 305 820 11 052 73 186 164 174 443 063 2 546 905 16 143 457 26 575 562 8 020 029 2 609 045 5 905 004 316 298 1 755 191 2 680 323 1 869 581 2 449 729 10 527 192 387 259 2 568 947 5 891 694 2,76 2,70 2,68 2,66 2,62 2,61 2,59 2,54 2,54 2,53 2,49 2,48 125 970 39 409 7 994 108 447 82 273 218 924 37 952 145 068 20 430 31 249 152 008 68 246 235 4 570 802 1 460 522 298 793 4 083 453 3 137 804 8 392 113 1 463 332 5 703 378 803 971 1 235 572 6 098 667 2 754 988 633 4 Таблица 2. Рэнкинг банков по объему имущества, приобретенного в результате осуществления сделок по договорам отступного (счет 61011 «Внеоборотные запасы»), на 01.11.2010 Рег. номер 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 1000 439 1 439 1 481 3 087 1 470 3 349 1 677 323 3 255 2 587 3 365 1 623 2 763 705 1 242 197 249 2 225 1 950 1 966 1 972 1 319 2 590 634 2 142 2 275 2 768 3 344 1 460 1 581 3 287 212 1 776 2 888 3 070 485 3 368 2 771 2 384 2209 Имущество, приобретенное в результате осуществления Наименование банка сделок по договорам отступного (01.11.2010), тыс. руб. ОАО «БАНК ВТБ» 68 246 235 ОАО «БАНК ВТБ СЕВЕРО-ЗАПАД» 3 081 883 БАНК «ВОЗРОЖДЕНИЕ» (ОАО) 2 899 748 СБЕРБАНК РОССИИ ОАО 1 829 788 ОАО НТБ 1 674 846 ОАО АКБ «СВЯЗЬ-БАНК» 1 369 091 ОАО «РОССЕЛЬХОЗБАНК» 1 323 423 АБ «БПФ» (ЗАО) 1 219 469 ОАО «МДМ БАНК» 1 096 899 ОАО «БАНК ЗЕНИТ» 922 627 ОАО «АКИБАНК» 904 161 КБ «МОСКОММЕРЦБАНК» (ООО) 837 071 ВТБ 24 (ЗАО) 795 099 АКБ «ИНВЕСТТОРГБАНК» (ОАО) 771 735 ОАО «СКБ-БАНК» 749 279 ОАО «ЛИПЕЦККОМБАНК» 664 128 ОАО «МБСП» 633 570 ОАО АКБ «УРАЛ ФД» 513 204 ОАО КБ «ЦЕНТР-ИНВЕСТ» 484 428 ОАО КБ «ЭЛЛИПС БАНК» 473 077 ОАО «НБД-БАНК» 457 050 АБ «ДЕВОН-КРЕДИТ» (ОАО) 447 911 ЗАО «ЭКОНОМБАНК» 438 506 ОАО «АК БАРС» БАНК 390 185 ПВ-БАНК (ЗАО) 374 424 ОАО «ТРАНСКРЕДИТБАНК» 362 440 ОАО «УРАЛСИБ» 354 462 АКБ «СВА» (ОАО) 335 156 КБ «МИА» (ОАО) 305 820 ОАО КБ «ВОСТОЧНЫЙ» 292 147 АКБ «БТА-КАЗАНЬ» (ОАО) 268 333 ОАО «ВБРР» 263 500 ПРИО-ВНЕШТОРГБАНК (ОАО) 252 479 ОАО БАНК «ПЕТРОКОММЕРЦ» 246 823 ОАО «БАНК «КАЗАНСКИЙ» 242 514 ЗАО АИБ «ИПОТЕКА-ИНВЕСТ» 230 379 ОАО «ЧЕЛИНДБАНК» 226 998 ОАО «СМП БАНК» 226 688 КБ «ЮНИАСТРУМ БАНК» (ООО) 226 470 ОАО БАНК «АЛЕМАР» 218 924 «НОМОС-БАНК» (ОАО) 217 625 Активы на 01.11.2010, тыс. руб. Доля отступного в активах на 01.11.2010, % 2 754 988 633 232 942 701 154 718 835 7 944 182 259 30 241 891 175 656 813 983 904 796 14 066 196 368 710 162 166 910 848 24 801 078 26 575 562 832 967 549 67 003 786 64 006 337 16 870 593 46 114 630 16 143 457 45 550 469 9 718 939 12 934 452 19 388 249 7 466 404 235 166 962 5 194 935 335 187 879 397 350 695 6 462 262 10 527 192 83 751 932 13 205 004 51 449 774 8 020 029 172 472 834 12 233 687 2 527 558 25 218 337 48 376 564 81 314 812 8 392 113 308 750 685 2,48 1,32 1,87 0,02 5,54 0,78 0,13 8,67 0,30 0,55 3,65 3,15 0,10 1,15 1,17 3,94 1,37 3,18 1,06 4,87 3,53 2,31 5,87 0,17 7,21 0,11 0,09 5,19 2,91 0,35 2,03 0,51 3,15 0,14 1,98 9,11 0,90 0,47 0,28 2,61 0,07 5 42 1407 НОРВИК БАНК (ОАО) 43 3378 ООО КБ «ПРАДО-БАНК» 44 3251 ОАО «ПРОМСВЯЗЬБАНК» 45 931 ОАО «НВКБАНК» 46 704 ОИКБ «РУСЬ» (ООО) 47 3135 ОАО БАНК «ПРИОРИТЕТ» 48 429 ОАО «УБРИР» 49 2820 ООО «АМТ БАНК» 50 1317 ОАО «СОБИНБАНК» Источник: «Эксперт РА» по данным ЦБ РФ 215 959 209 886 209 820 195 635 183 228 176 926 175 903 173 807 171 643 1 874 779 2 608 315 474 276 894 2 988 352 5 905 004 4 834 520 72 363 093 45 601 917 64 536 465 11,52 8,05 0,04 6,55 3,10 3,66 0,24 0,38 0,27 Таблица 3. Любое имущество, полученное в рамках регулирования проблемной задолженности, имеет ряд недостатков Тип обеспечения Недвижимость Оборудование Запасы Недостатки данного вида обеспечения для банка сложность оформления недвижимости в качестве залога; низкая ликвидность. вероятность высокой изношенности (до 100%) оборудования к моменту его поступления на баланс банка; сложности реализации уникального оборудования; высокие затраты по демонтажу, перевозке, установке оборудования. высокий уровень расходов на мониторинг заложенного имущества; зачастую короткие сроки годности запасов; высокая вероятность быстрого морального устаревания для некоторых видов запасов. Источник: «Эксперт РА» 6 Рейтинги кредитоспособности банков, присвоенные рейтинговым агентством «Эксперт РА» по состоянию на 03.12.2010 Название банка АБ «Россия» Автоградбанк АКБ «Держава» АКБ «Кредит-Москва» АКБ «Мастер-Капитал» АКБ «МБРР» АКБ «Пересвет» АКБ «Приоритет» АКБ «СЛАВИЯ» АКБ «СОФИЯ» АКБ «Экспресс-кредит» АКБ «Спурт» АКТИВ БАНК Алмазэргиэнбанк Альта-банк Анкор банк АФ Банк Балтийский банк Банк «БЦК-Москва» Банк «Казанский» Банк «Петрокоммерц» Банк «Снежинский» Банк «Первомайский» Банк АВБ Банк БФА Банк НФК Банк «Ермак» Банкхаус Эрбе Бум-Банк Волжский социальный банк Газпромбанк Запсибкомбанк Земский банк ИНВЕСТРАСТБАНК ИнтехБанк Камский коммерческий банк КБ «Акцепт» КБ «Ассоциация» КБ «Восточный» КБ «Интеркредит» КБ «Кольцо Урала» КБ «Национальный Стандарт» КБ «Система» КБ «Солидарность» КБ «Тинькофф Кредитные Системы» КБ «Унифин» КБ «Финансовый стандарт» КБ «Региональный кредит» Кредит Урал Банк КС БАНК Мастер-Банк Международный Фондовый Банк Уровень рейтинга A+ B++ B++ B++ B++ A+ A B++ B++ B++ B++ B++ B++ A B+ B++ A A B++ B++ A+ B++ B++ B++ B++ A B++ B++ B++ B++ A++ A B++ B++ B++ B++ B++ B++ A B+ A A B++ B++ B++ B++ B+ A A B++ A B+ 7 МЕТКОМБАНК МОРДОВПРОМСТРОЙБАНК Морской банк Московский Индустриальный Банк Московский Нефтехимический банк Нацинвестпромбанк Национальный банк внешнеэкономической деятельности Республики Узбекистан Национальный Залоговый банк Национальный Торговый Банк НБ «Траст» Независимый строительный банк Новикомбанк НОМОС-РЕГИОБАНК Нота-банк ОАО АКБ «МЕЖДУНАРОДНЫЙ ФИНАНСОВЫЙ КЛУБ» Объединенный банк промышленных инвестиций ОПМ-Банк ПРАДО-БАНК Промэнергобанк Радиотехбанк Региональный банк развития РегионИнвестБанк Росавтобанк Русславбанк Русстройбанк Русь-банк РФИ БАНК СБ Банк Севергазбанк СИБСОЦБАНК Совкомбанк СтарБанк СТРОЙЛЕСБАНК Татфондбанк Тверьуниверсалбанк Тихоокеанский Внешторгбанк ТрансКапиталБанк Трансстройбанк УралКапиталБанк Уралпромбанк ФиаБанк Хакасский муниципальный банк Холмсккомбанк Челябинвестбанк Чувашкредитпромбанк Экономбанк ЭКОПРОМБАНК ЭЛКАБАНК Энергобанк Энергомашбанк Энерготрансбанк Юникор Банк A B++ B++ A B++ B++ A B++ B++ A A A A A A B+ B++ B+ B++ B++ B++ B B++ A B++ A B+ A+ A B++ B++ B+ B++ A B++ B++ A+ B++ B B++ B+ B++ B++ A B++ B++ B++ B++ B++ B+ B++ B++ 8 Рейтинг кредитоспособности банка выставляется агентством «Эксперт РА» в соответствии со следующей шкалой: Класс A++: Исключительно высокий (наивысший) уровень кредитоспособности В краткосрочной перспективе банк с высокой вероятностью обеспечит своевременное выполнение всех финансовых обязательств, как текущих, так и возникающих в ходе его деятельности. В среднесрочной перспективе существует высокая вероятность исполнения обязательств даже в условиях существенных неблагоприятных изменений макроэкономических и рыночных показателей. Класс A+: Очень высокий уровень кредитоспособности В краткосрочной перспективе банк с высокой вероятностью обеспечит своевременное выполнение всех финансовых обязательств, как текущих, так и возникающих в ходе его деятельности. В среднесрочной перспективе существует высокая вероятность исполнения обязательств в условиях стабильности макроэкономических и рыночных показателей. Класс А: Высокий уровень кредитоспособности В краткосрочной перспективе банк с высокой вероятностью обеспечит своевременное выполнение всех финансовых обязательств, как текущих, так и возникающих в ходе его деятельности. В среднесрочной перспективе вероятность исполнения обязательств, требующих значительных выплат, в значительной мере зависит от стабильности макроэкономических и рыночных показателей. Класс В++: Приемлемый уровень кредитоспособности В краткосрочной перспективе банк с высокой вероятностью обеспечит своевременное выполнение всех текущих финансовых обязательств, а также незначительных и средних по величине новых обязательств, возникающих в ходе его деятельности. Вероятность финансовых затруднений в случае возникновения обязательств, требующих значительных единовременных выплат, оценивается как умеренная. В среднесрочной перспективе вероятность исполнения обязательств зависит от стабильности макроэкономических и рыночных показателей. Класс В+: Достаточный уровень кредитоспособности В краткосрочной перспективе банк с высокой вероятностью обеспечит своевременное выполнение всех текущих финансовых обязательств, а также незначительных и средних по величине новых обязательств, возникающих в ходе его деятельности. Вероятность финансовых затруднений в случае возникновения обязательств, требующих значительных выплат, оценивается как умеренно высокая. В среднесрочной перспективе вероятность исполнения обязательств зависит от стабильности макроэкономических и рыночных показателей. Класс В: Удовлетворительный уровень кредитоспособности В краткосрочной перспективе банк с высокой вероятностью обеспечит своевременное выполнение практически всех текущих финансовых обязательств. Вероятность невыполнения банком возникающих в ходе его деятельности крупных финансовых обязательств находится на высоком уровне. В среднесрочной перспективе вероятность исполнения обязательств зависит от стабильности макроэкономических и рыночных показателей Класс С++: Низкий уровень кредитоспособности Банк обеспечивает своевременное выполнение текущих финансовых обязательств, однако в краткосрочной перспективе высока вероятность невыполнения банком возникающих в ходе его деятельности крупных финансовых обязательств. В 9 среднесрочной перспективе достаточно высока вероятность невыполнения обязательств в случае ухудшения макроэкономических показателей или неблагоприятной конъюнктуры рынка. Класс С+: Очень низкий уровень кредитоспособности (преддефолтный) Банк обеспечивает своевременное выполнение текущих финансовых обязательств, однако в краткосрочной перспективе крайне высока вероятность невыполнения банком возникающих в ходе его деятельности финансовых обязательств. В среднесрочной перспективе чрезвычайно высока вероятность невыполнения обязательств в случае ухудшения макроэкономических показателей или неблагоприятной конъюнктуры рынка. Класс С: Неудовлетворительный уровень кредитоспособности (выборочный дефолт) Банк не обеспечивает своевременное выполнение части текущих финансовых обязательств. Класс D: Банкротство Банк не обеспечивает выполнение практически всех обязательств / Банк находится в стадии процедуры банкротства. своих финансовых Класс E: Отзыв лицензии или ликвидация Банк находится в стадии процедуры ликвидации, либо у банка отозвана лицензия. Источник: Обзор выполнен специалистами РА «ЭкспертРА»: Мариной Мусиец, ведущим экспертом отдела рейтингов кредитных институтов, Станиславом Волковым, руководителем отдела рейтингов кредитных институтов, Павлом Самиевым, заместителем генерального директора по рейтинговой деятельности. 10