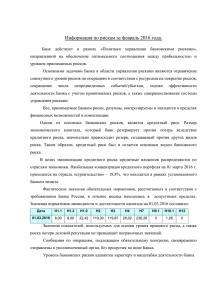

Банковские риски

advertisement

УДК 339.138 А.М. Кондыбаев СОВРЕМЕННЫЕ МЕТОДЫ УПРАВЛЕНИЯ РИСКАМИ В КОММЕРЧЕСКИХ БАНКАХ КАЗАХСТАНА В период с 2004-2007 гг. большинство банков Казахстана, поддавшись буму на рынке кредитования, начали наращивать свои кредитные портфели и активно привлекали огромные объемы заемных средств на внешних рынках капитала. В то же время, системе риск-менеджмента в коммерческих банках не уделялось должного внимания. И управление банковскими рисками, чаще всего, было организованно формально. Но ситуация кардинально поменялась с приходом мирового финансового кризиса, который показал все слабые стороны в организации работы банков. В связи с этим банки начали искать новые методы и подходы для решения существующих проблем и не повторения ситуации в будущем. Большинство топ-менеджеров выбрало переход на консервативную систему ведения бизнеса и параллельно начало внедрять новые стандарты управления рисков. Финансовый регулятор тоже не остался в стороне и начал создавать все условия для того, чтобы риск-менеджер стал не просто «модным атрибутом», а человеком, который участвовал в контроле всех бизнеспроцессов банка. Время показало, что данное решение было правильным, однако современные реалии требуют совершенствования методов управления банковскими рисками. Банковская деятельность с многочисленными рисками и управления ими является одной из ключевых функций банка. Само понятие банковского риска многогранно и его можно определить по-разному. В банковском деле он означает вероятность того, что произойдет событие, которое неблагоприятно скажется на прибыли или капитале банка. Если рассматривать наиболее известные виды банковских рисков, можно заметить их разнообразие и сложную структуру, когда один вид определяется набором других видов. В данной статье мы приведем следующую структуру: Банковские риски Кредитные риски Операционные риски Финансовые риски Процентный риск Ценовой риск Риск ликвидности Валютный риск Традиционно для банков основным риском является кредитный риск. Затем по приоритетности, в зависимости от бизнес-профиля, идут операционный или финансовый риск. Рассмотрим более подробно каждый из данных рисков. Кредитный риск – это возможность возникновения убытков вследствие неоплаты или просроченной оплаты клиентом своих финансовых обязательств перед банком. Именно он нанес один из главных ударов по банкам в период кризиса и с ним начали бороться в первую очередь. Невозврат кредитов стал отправной точкой проблем, пришлось искать причины и делать выводы. Оценка кредитного риска содержит больше субъективизма сравнительно с другими рисками. Для анализа кредитного риска не могут быть применены методы статистики или теории вероятности, широко используемые для оценки других рисков, например финансовых. Как известно, эти методы направлены на выявление статистических закономерностей, под которыми понимают повторяемость, последовательность и порядок в массовых процессах. Однако кредитный риск вследствие преобладания индивидуальной составляющей плохо описывается понятием статистической совокупности, поэтому в процессе оценивания кредитного риска предпочтение следует отдавать не статистическим приемам, а индивидуальной работе с заемщиком. Итак, с теоретической точки зрения для оценки каждого отдельного кредитного риска должны быть применена специально созданная для этого методика, которая бы разрешала учесть все особенности конкретного заемщика. На сегодняшний день для управления кредитным риском, банками используятся следующая система, которая построена на следующих методах: Всесторонняя оценка заемщика; Автоматизация кредитного процесса; Внедрения скорринговых и рейтинговых моделей; Службы верификации; Мониторинг кредитного портфеля на постоянной основе; Тесная работа с клиентами, допустившими просрочку; Кредитное бюро. Параллельно с развитием методов оценки и определения кредитного риска банки начали обращать внимание на управление финансовыми рисками. Финансовый риск- это риск изменения стоимости активов вследствие изменения рыночных факторов. Финансовый риск принято разделять на следующие подвиды рисков: Ценовой риск; Риск ликвидности; Процентный риск; Валютный риск. Как было сказано выше, методы оценки финансовых рисков могут быть построены с помощью методов теории вероятности, статистики и теории случайных процессов. Значительное количество данных, которые предоставляет рынок, и активное использование пакетов бизнесаналитики, позволяют риск-менеджеру строить сложные модели по управлению финансовыми рисками. Как показывает практика, успешная система управления финансовыми рисками должна состоят из следующих компонентов: Нормативная и методологическая база Качественные методы Количественные методы В свою очередь количественные методы должны содержать в себе: Процедуры установления лимитов на операции с рыночными инструментами Модели изменения стоимости активов от изменения рыночных факторов Бэк-тестинг Стресс-тестирование Анализ инвестиционного портфеля банка на основе отчетности Анализ, полученный на основе вышеописанных методов, позволяет уполномоченному лицу принимать необходимые меры для ограждения банка от результатов рыночных колебаний, что в свою очередь отражается на стабильности развития финансового института. Наряду с этим, одним из наиболее трудноуправляемых рисков является операционных риск. Операционный риск – риск возникновения убытков в результате несоответствия характеру и масштабам деятельности коммерческого банка и (или) требованиям действующего законодательства внутренних порядков и процедур проведения банковских операций и других сделок, их нарушения служащими кредитной организации и иными лицами (вследствие некомпетентности, непреднамеренных или умышленных действий или бездействий), несоразмерности (недостаточностью) функциональных возможностей (характеристик) применяемых кредитной организацией информационных, технологических и других систем и (или) их отказов (нарушений функционирования), а также в результате воздействий внешних событий. Управление рисками в сфере операционных рисков предполагает наличие в банке, трехуровневой системы защиты Первая линия – бизнес подразделения отвечают за риски, которые сами генерируют; Вторая линия – риск-менеджмент предоставляет инструменты, которые помогают качественно оценивать и устранять его; Третья линия – аудит. Не имея сильной первой линии защиты в виде бизнес-подразделении, которые понимают свои риски, банк оставляет больше работы для второй линии. И такой банк будет нести больше операционных рисков. Успешная банковская деятельность неразрывно сопряжена с принятием на себя разнородных рисков. Основная задача, которую приходиться решать руководству кредитных организаций это нахождения оптимального соотношения в паре риск-доходность и использование всей информации, доступной на рынке. Современный банк очень тяжело представить без структурного подразделения, занимающегося оценкой и классификацией рисков. Финансовый кризис стал отличным катализатором в развитии риск-менеджмента. Появились новые направления в изучении и определении рисков, с которыми сталкиваются все финансовые организации. Риск-менеджмент стал больше походить на науку и, как каждая наука, данная сфера не стоит на месте. Резюме Банковская деятельность подвержена большому числу рисков, так как банк помимо функции бизнеса несет в себе функцию общественной значимости и проводника денежно-кредитной политики, то знание, определение и контроль банковских рисков представляет интерес для большего числа внешних заинтересованных сторон: Центральный Банк, акционеры, участники финансового рынка, клиенты. В этих условиях весьма своевременным является изучение и адаптация мирового опыта к специфическим условиям деятельности банков второго уровня. Возникает необходимость постоянного исследования банковских рисков с целью сохранения стабильности банковской системы и повышения её эффективности в современных условиях. Международная Академия Бизнеса Поступила 16.05.12 г.