ПРОБЛЕМЫ РАЗВИТИЯ ЭКОНОМИКИ РОССИИ И РЕГИОНОВ

advertisement

1

Ю.А. Корчагин, В.Н. Логунов

ПРОБЛЕМЫ РАЗВИТИЯ ЭКОНОМИКИ

РОССИИ И РЕГИОНОВ

****

ИНВЕСТИЦИИ

****

ИННОВАЦИИ

Воронеж - 2008

2

УДК 330 (075.8)

ББК 65.01я73

К72

Инвестиции и инновации в экономике России и регионов / Ю.А. Корчагин, В.Н. Логунов. – Воронеж: ЦИРЭ,

2008.– с. 230.

Рассматриваются проблемы современного этапа развития экономики России. Изложены основные задачи, трудности и пути создания российской инновационной экономики. Рассматривается структура российской экономики и

направления ее диверсификации. Анализируется инвестиционный процесс в РФ и регионах. Анализируются основные результаты, стратегии и программы развития экономики страны, отраслей и регионов РФ. Обсуждаются перспективы создания конкурентоспособной экономики России.

Особое внимание уделено роли и влиянию российского человеческого капитала на общее развитие России, регионов, крупных городов, отраслей и сфер экономики.

Для научных работников, аналитиков, студентов, аспирантов и преподавателей экономических вузов, экономистов, менеджеров и управленцев.

Корчагин Ю. А., Логунов В.Н., 2008

3

Введение

Развитие экономики России вышло на этапы диверсификации промышленности, создания национальной инновационной системы, информатизации страны. На этап ускоренного накопления качественного человеческого капитала, который обеспечит решение других российских проблем. Однако в зависимости от эффективности стратегии

развитии России, эффективности ее элиты и других факторов эти этапы могут реализоваться либо нет. Экономика и

общество России стоят перед дилеммой: либо двигаться вперед по пути развития рыночной эффективной экономики

– экономики знаний, инновационной экономики, либо топтаться на месте, проедая сырьевые ресурсы страны. В основном в виде «корма» для коррупционеров, криминала и уже сотен миллиардеров, мало заботящихся о положении

и судьбе России и ее рядового населения. Причем выбор приоритетных направлений развития экономики чрезвычайно важен: реализуем ли мы имеющиеся конкурентные преимущества или в очередной раз погонимся за виртуальной жар-птицей.

Реформы в России сопровождаются глубоким полисистемным кризисом. И этот кризис пока далек до своего завершения. А в морально-нравственном смысле даже углубляется. Около 3000 граждан России сконцентрировали у

себя основное богатство страны. Дифференциация доходов между богатыми и бедными достигла угрожающих

безопасности страны и ее населения величин. Раскол между богатыми и бедными, между государством и населением превратился в пропасть. Сказались длительный период функционирования в стране командной экономики и несвободы, ошибки и просчеты на начальном этапе реформ, криминализация страны сверху до низу в последние годы.

В истории человечества не было примера осуществления подобного перехода от командной милитаризированной

экономики с неэффективными системами управления государством без гражданского общества. С крайне неэффективными промышленностью и сельским хозяйством, с жизнью по понятиям, а не по закону к рыночной экономике.

Эта задача оказалась новой и сложной как в теоретическом плане, так и на практике.

Мировоззрение людей, их менталитет, культуру и идеологию, их профессиональную подготовку невозможно

изменить в исторически короткие сроки. Существуют фундаментальные законы, связанные с огромной инерционной массой (инерцией) таких больших стран, как Россия, которые делают невозможными любые быстрые преобразования в обществе и экономике. И поэтому надо признать, что, по крайней мере, часть трудностей, которые испытывает в переходный период российское общество, объективны.

Среди множества проблем и проектов, требующих решения, выделим три мегапроекта, охватывающие практически все частные проекты и программы:

1) мегапроект по декриминализации страны;

2) мегапроект по выходу на траекторию устойчивого роста уровня и качества национального человеческого капитала;

3) мегапроект диверсификации экономики и создания эффективных национальной инновационной системы и инновационной экономики или экономики знаний.

Все эти мегапроекты должны быть тесно взаимосвязаны и представлять в совокупности один комплексный и

системный мегапроект выхода России из полисистемного кризиса на траекторию стабильного роста экономики,

становления гражданского общества, духовного возрождения российского общества.

И абсолютно прав Александр Солженицын. Сбережение людей – главный суперпроект, главная задача, главная

цель развития России. И это задача и цель должны пронизывать все концепции, стратегии, программы и бюджеты

страны, быть их ядром. Необходимо разработать и реализовать государственную идеологию и политику по улучшению морально-нравственного климата в стране, по выходу из затяжного психологического и духовного кризиса.

Стране необходима экономическая и социальная политика постоянного, поступенчатого улучшения уровня и

качества жизни населения. И в Стратегии развития России, и в бюджетах это должно быть показано выпукло и четко. Политика видимых и значимых улучшений. Необходимо возродить оптимизм в обществе, стремление людей к

жизни, формировать конструктивную и законную предприимчивость. И тогда, возможно, мы и сумеем создать эффективную инновационную систему и конкурентоспособную экономику. И сформировать ответственное гражданское общество.

Разделы 6-8 подготовлены В.Н. Логуновым, остальные - Ю.А. Корчагиным.

4

1. ИНВЕСТИЦИОННЫЙ ПРОЦЕСС

ОСНОВНЫЕ ПОНЯТИЯ

1.1. Экономическая сущность и виды инвестиций

Инвестиции – это долгосрочное вложение финансовых и экономических ресурсов с целью получения доходов

и (или) иных благ в будущем - социальных, экологических, образовательных, инфраструктурных и других.

Сущность инвестиций заключается в том, что это финансирование каких-либо проектов с целью прироста определенного блага (нескольких благ), либо вложение в эти проекты с теми же целями неденежных ресурсов: ценных бумаг, материальных ресурсов, интеллектуальных ресурсов (лицензий, патентов, программного обеспечения и

пр.).

Инвестиции являются необходимым фактором развития страны, региона, необходимым фактором создания или

развития предприятия или организации, реализации инвестиционного проекта. Однако сами по себе инвестиции не

являются достаточным фактором успешного развития и реализации инвестиционного проекта. Важно как прогнозируются и планируются инвестиции, как организуется инвестиционный процесс, куда территориально направляются

инвестиции, на какие цели и во что вкладываются средства, кто является инвестором и кто реализует проект. Т.е.

важен весь инвестиционный процесс от начала до конца: предварительный анализ инвестиционного проекта, его

мониторинг и коррекция в процессе выполнения, его завершение.

Различают следующие типы инвестиций:

- прямые или реальные инвестиции - в физические активы: в строительство новых производств, в реконструкцию действующих производств, в приобретение средств производства и т.д.;

- портфельные инвестиции - вложения в ценные бумаги и другие финансовые активы;

- инвестиции в нематериальные активы - вложения в изобретения, патенты, лицензии, ноу-хау, программные

продукты и иные интеллектуальные ценности;

- инвестиции в человеческий капитал - в образование, знания, науку, в здоровье населения, в переподготовку

работников, в информационное обслуживание работников, в обеспечение безопасности и т.д.;

- инновационные инвестиции - вложения в новшества, повышающие конкурентоспособность продукции, создающие новые ее свойства и качества;

- рисковые или венчурные инвестиции - рискованные или спекулятивные инвестиции в расчете на быструю

окупаемость и высокие доходы;

- венчурные технологические инвестиции - инвестиции в малые технологические предприятия, создаваемые, как

правило, с нуля при поддержке венчурных фондов и государства под некую инновационную идею, обещающую повышенные доходы и конкурентоспособную инновационную продукцию.

Инвестор – лицо, вкладывающее свои активы в проект с целью получения дохода или реализации других целей

(мировой инвестиционный институт - МВФ, Мировой банк и др., государство, юридическое или физическое лицо).

С понятием инвестиций тесно связано понятие инвестиционного проекта.

Инвестиционным проектом называется план вложений экономических и иных ресурсов с целью получения

прибыли или решения других задач (например, социальных, экологических, инфраструктурных).

С понятием инвестиционного проекта тесно связано понятие инвестиционного анализа проектов.

Инвестиционный анализ проекта – это оценка реальности получения планируемой инвестором прибыли или

иных благ от реализации проекта и оценка рисков потери средств, доходов и благ в сравнении с другими альтернативными проектами. Инвестиционный анализ предусматривает мониторинг процесса реализации проекта и предоставление информации руководителям проекта для принятия решений по коррекции хода его реализации.

Различают инвестиционный анализ на макро – и микроуровнях.

Воплощению инвестиционного проекта в жизнь предшествует инвестиционный анализ, по результатам которого

и принимается решение о реализации проекта (финансировании) или об отказе от него.

1.2. Инвестиционный процесс

Инвестиционный процесс – это временная, стадийная реализация инвестиционных проектов на макро- и микроуровнях и создание благоприятного (привлекательного) инвестиционного климата для привлечения в экономику

инвестиций и эффективной их трансформации в продукцию, услуги, блага и повышение качества жизни населения.

Инвестиционный процесс на макро- или микроуровне базируется на инвестиционной стратегии. Он включает

временные стадии, во многом совпадающие со стадиями инвестиционных проектов, стратегий, концепций и программ.

Стратегия – это долгосрочный план развития субъекта: страны, региона, муниципального образования, предприятия или организации, основанный на выбранной концепции развития, долгосрочных прогнозах, инвестиционном анализе, детализированных программах и планах развития.

К понятию стратегии близко соотносится понятие концепции, которое, однако, имеет более обобщенный или

укрупненный характер.

Концепция - единый замысел развития субъекта: страны, отрасли, региона, предприятия или организации.

Различают общую стратегию развития субъекта, например, стратегию развития страны, региона, корпорации и

частные стратегии: инвестиционную стратегию, инновационную стратегию, стратегию развития персонала, стратегию развития высоких технологий, стратегию развития нефтяной промышленности и т.д.

Долгосрочная программа развития - детализированная стратегия развития.

5

Концепция, общая стратегия и программа развития страны базируются на инвестиционной стратегии, которая в

свою очередь определяется общими целями и задачами.

Инвестиционная стратегия – долгосрочный план вложения финансовых и экономических ресурсов в развитие

субъекта, реализующий поставленные цели, проекты и задачи страны, общества, собственников средств и ресурсов,

предприятий, организаций и физических лиц.

Инвестиционная стратегия разрабатывается и осуществляется на макро- и микроуровнях (на уровне государства,

региона, отрасли, муниципального образования (мо), на уровне предприятий и организаций).

Различают следующие виды инвестиционных стратегий:

государственную инвестиционную стратегию развития;

региональную инвестиционную стратегию развития;

инвестиционную стратегию развития на местном уровне (муниципальную инвестиционную стратегию);

корпоративную инвестиционную стратегию развития;

отраслевую инвестиционную стратегию развития;

общую инвестиционную стратегию развития субъекта;

частные инвестиционные стратегии развития субъекта, входящие в общую стратегию его развития.

Инвестиционные стратегии тесно связаны со всеми другими стратегиями развития, поскольку все прочие стратегии базируются на долгосрочном инвестиционном процессе и формализованном инвестиционном анализе и отборе проектов.

1.3. Финансовые рынки и их роль в инвестиционном процессе

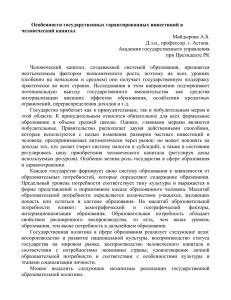

Финансовый рынок – это рынок обращения финансовых активов. Действует он в форме совокупности кредитного рынка, рынка ценных бумаг (РЦБ), страхового рынка и других частных рынков, через которые происходит перераспределение денежных средств и других финансовых активов.

Финансовый рынок включает денежный рынок, рынок капиталов, страховой рынок и рынок золота.

Рынок капиталов включает:

рынок среднесрочных и долгосрочных ценных бумаг (фондовый рынок);

рынок среднесрочных и долгосрочных банковских кредитов, используемых для капитальных вложений.

Страховой рынок – рынок страховых услуг.

Денежный рынок – это рынок обращения краткосрочных финансовых инструментов и совершения краткосрочных сделок (до 1 года). Он включает:

рынок краткосрочных кредитов – рынок банковских и других форм краткосрочных (до года) кредитов;

межбанковский рынок – рынок межбанковских краткосрочных кредитов;

валютные рынки – официальные центры, где происходит купля-продажа валют на основе спроса и предложения;

рынок краткосрочных ценных бумаг (векселя, сертификаты, краткосрочные государственные обязательства и др.) – это рынок, на котором основными инструментами являются казначейские и коммерческие векселя

и другие виды краткосрочных обязательств (ценные бумаги).

Рынки золота – официальные центры, где происходит купля-продажа золота на основе спроса и предложения.

Выделяют также срочный рынок – рынок производных ценных бумаг (фьючерсы, опционы и др.).

Страховой рынок

Рынок золота

ФИНАНСОВЫЙ РЫНОК

ДЕНЕЖНЫЙ РЫНОК

РЫНОК КАПИТАЛОВ

1) Рынок краткосрочных

2) Рынок краткосрочных ценных бумаг

1) Рынок средне- и долгосрочных кредикредитов

тов

2) Рынок ценных бумаг

3) Межбанковский рынок

4) Валютные рынки

кредитов

Рис.1.3.1. Структура финансового рынка.

Финансовый рынок включает следующие крупные сектора:

- Банковский сектор, занимающий ключевое место на кредитном рынке;

- Рынок ценных бумаг;

- Страховой рынок.

Кредитный рынок обеспечивает пополнение оборотных средств организаций (краткосрочные кредиты), инвестирование экономики (средне- и долгосрочные кредиты), кредитование населения (потребительские кредиты), кредитование строительства жилья (ипотечные кредиты), а также решает другие задачи экономики.

Рынок ценных бумаг также играет существенную роль на финансовом рынке. Как видно из его структуры

(рис.1.3.1), это источник краткосрочного, среднесрочного и долгосрочного финансирования.

Рынок ценных бумаг выполняет следующие специфические функции в части поддержания эффективного инвестиционного процесса:

6

перераспределение капиталов и денежных средств. Финансовые активы и денежные средства перераспределяются между отраслями и сферами экономик, территориями и странами, фирмами, группами и слоями населения,

населением и государством, между физическими лицами.

Средства через РЦБ направляются инвесторами:

- в наиболее выгодные отрасли, сферы экономики, компании, организации и банки в краткосрочной перспективе

(спекулятивный капитал) в расчете получить быстрый доход;

- в перспективные отрасли и предприятия в среднесрочной и долгосрочной перспективе в расчете на прибыль и

рост капитала в долгосрочном периоде (стратегические инвесторы);

страхование ценовых и финансовых рисков (опционы и другие производные ценные бумаги - деривативы);

аккумулирование свободных денежных средств;

инвестирование экономики;

функция перетока капитала в перспективные и прибыльные отрасли и фирмы;

функция ограничителя для отраслей и компаний от «перегрева инвестициями» (излишнего финансирования).

При ажиотажном спросе на акции какой-либо компании рано или поздно наступает спад или обвал стоимости этих

акций, и капитализация компании (ее рыночная стоимость) возвращается к реальной рыночной цене;

функция инструмента государственной финансовой политики (финансирование дефицитов бюджетов различных уровней, финансирование конкретных проектов, регулирование денежной массы в обращении, поддержание

ликвидности государственной финансово-кредитной системы);

предоставление информации о состоянии экономической конъюнктуры через состояние рынка ценных бумаг

(через фондовые индексы).

Кредитный рынок и инвестиции

Доверие населения к банковской системе после дефолта почти восстановилось. Население все активнее участвуют в финансировании экономики чрез банковскую систему. Около 20% своих доходов оно размещает в банках

(сбережения). Вклады населения почти сравнялись с совокупными депозитами юридических лиц.

Суммарные активы российских банков составили к началу 2007 г. 52,8% ВВП, что отражает недостаточность

банковских ресурсов для развития экономики и банковской системы. В развитых странах доля совокупных активов

банков превышает 100% ВВП. В то же время банковская система быстро развивается, опережая рост ВВП.

Правительство РФ и Банк России в Стратегии развития банковского сектора исходят из того, что реальные темпы прироста основных показателей банковского сектора (активов, капитала, кредитов и депозитов) будут опережать

темпы прироста ВВП, хотя различия в соотношениях темпов прироста будут постепенно сокращаться.

Основные источники привлеченных средств – депозиты предприятий и населения. Причем, объем привлеченных средств населения быстро растет. Опережающими темпами растут рублевые вклады. Способствовало этому

процессу создание системы страхования частных депозитов.

Банковские инвестиции в реальный сектор экономики в 2000-2006 гг. не превышали 10% от совокупных инвестиций в основной капитал. И лишь в 2007 году достигли 10%. Т.е. пока вклад банковского сектора в инвестиционный процесс незначителен. Предприятия осуществляют инвестиции главным образом за счет внутренних ресурсов.

Банки же в основном занимаются краткосрочным кредитованием реального сектора, фондовыми операциями и в последние годы, также, потребительским кредитованием.

По состоянию на начало 2008 года соотношение активов банковского сектора с ВВП составило уже 61,4 %., капитала – 8,1%, кредитов, предоставленных нефинансовым организациям - 26,5%. Эти показатели постепенно приближаются к показателям развитых стран мира.

Основной целью развития банковского сектора является повышение устойчивости банковской системы и эффективности функционирования банковского сектора. Значительную роль в стабилизации финансовой системы,

особенно, в условиях мирового финансового кризиса 2007-08 годов, играют золотовалютные резервы Банка России,

которые приведены в табл.1.3.1. Россия занимала в 2007г. третье место в мире после Китая и Японии по золотовалютным резервам.

Табл. 1.3.1. Крупнейшие золотовалютные резервы

стран мира в 2006-2007гг.

Страна

Резервы, млрд. Резервы, млрд.

долл., 2006г.

долл., 2007г.

Китай

1034

1493

Япония

864,7

881

Россия

314,5

470

Тайвань

280,6

274.7

Южная Ко239

262.2

рея

Индия

165

239.4

Сингапур

134,6

157

Источник: Банк России; CIA - the World Factbook.

Табл. 1.3.2. Инфляция в России, %

1991 1992

1993 1994

Годы

Темп

160.4 2508.8 839.9 215.1

прироста

инфляции

Годы

2000 2001

2002 2003

Темп

20.2 18.6

15.1 12

прироста

инфляции

Источник: ФСГС.

1995 1996 1997 1998 1999

131.3 21.8 11.0 84.4 36.5

2004 2005 2006 2007 2008

11,7 10,9 9

11.9 -

В целом банковская система пока не выполняет функций основного кредитора экономики. Одной из главных причин этого – высокая инфляция

(табл. 1.3.2).

Высокая инфляция определяет высокую ставку рефинансирования ЦБ (10.5% на май 2008г.) и, соответственно,

высокую стоимость банковских кредитов, особенно, инвестиционных кредитов. В силу этого ведущие банки и компании вынужденно прибегают к иностранным заимствованиям, которые в 2-3 раза дешевле. На конец 2007 года совокупный внешний долго России составил 460 млрд. долл. На долю коммерческих организаций (без суверенного

7

долга) пришлось около 420 млрд. долл. (10 трлн. руб.). Это треть ВВП (33 трлн. руб.) России в 2007г. По данным

Минфина внешний долг составил 33% от ВВП. И только 4% приходится на суверенный долг. Остальное – долги

банков и предприятий.

В то же время совокупные кредиты нефинансовым организациям, предоставленные банковской системой РФ

составили 8.75 трлн. руб. Таким образом, крупные организации России в основном кредитуются за рубежом. А это

снижает устойчивость банковской и финансовой систем России, особенно, в условиях мирового финансового кризиса.

Высокая инфляция в России стала одним из главных препятствий для общего развития РФ, а также развития инвестиционного и инновационного потенциалов.

Часть ученых-экономистов считают, что одновременно снижать инфляцию и обеспечивать высокий рост ВВП

невозможно. Так ли это? Обратимся к таблице 1.3.3. Китай и Индия опровергают данное утверждение. Они успешно

совмещают невысокую инфляцию и высокие темпы прироста ВВП. У Бразилии показатели также удовлетворительные для стабильно развивающейся страны. Для России инфляция 5-6% - пока трудно достижима.

Табл. 1.3.3. Прирост ВВП и инфляция, %

Инфляция прирост ВВП Инфляция

2006г.

2006

2007

Россия

9.0

7.4

11.9

Китай

1,5

11.1

4,7

Индия

5,3

9.2

5,9

Бразилия 3.0

3.7

4,1

Источник: CIA - World Factbook.

прирост ВВП

2007

8.1

11.4

8.5

4.9

Основная причина высокой инфляции – неспособность страны эффективно трансформировать высокие доходы

от экспорта природных ресурсов в эффективные производства с высокой производительностью труда, в развитую

инфраструктуру, в развитие человеческого капитала, в высокое качество жизни населения, в инновационную экономику.

Главная причина этого заключается в криминально-бюрократическом укладе экономике, коррумпированности

государства и низком качестве российского человеческого капитала, особенно, в части его рыночных составляющих.

Современная экономическая теория и положительный опыт развитых стран применимы к странам с рыночной

экономикой, к странам, в которых выполняются законы, а доля теневой экономики не превышает 5-20%.

В этой ситуации финансовые руководители в качестве способа сохранения стоимости национальных валютных

резервов избрали их размещение за рубежом в иностранных ценных бумагах и банковских депозитах в долларах

США, иенах и фунтах стерлингах. И таким образом резервы России работали в качестве инвестиций на экономики

других стран, а не на Россию.

В целом Правительству РФ и Банку России не удалось создать механизма трансформации доходов от продаж

нефти и газа в эффективные инвестиции внутри страны, в том числе в создание эффективных производств. В то же

время базовым способом снижения инфляции является насыщение рынка товарами. И желательно товарами российского производства. И пока экономика России не будет расти за счет роста производительности труда, выпуска конкурентоспособных товаров, диверсификации экономики, создания эффективных, а не виртуальных очагов инновационной экономики проблема с высокой инфляцией сохранится.

Подчеркнем, что без декриминализации страны создать эффективный механизм трансформации национального

дохода в эффективные инвестиции в производства в принципе невозможно. Как, впрочем, и создать эффективную

рыночную экономику и, тем более, инновационную экономику.

Рентабельность инвестиций в производства с высокой добавленной стоимостью в криминализированной стране

с низким качеством труда низка, а инвестиционные риски высоки, что делает такую страну и производства инвестиционно непривлекательными.

Одним из основных инфляционных механизмов в России (наряду с ростом цен на продукцию госмонополий и

ростом денежных доходов населения, опережающим рост производительности труда) в последние годы является

рост денежной массы (табл. 1.3.4). В результате скупки Банком России валюты за вновь печатаемые рубли с 2000

года по 2008 год (на начало года) за 7 лет денежная масса М2 выросла в 18,6 раза. И это - один из самых мощных

механизмов генерации инфляции. Валюта уходила в развитые страны, а высокая инфляция вместе с нарастающей

рублевой массой остается в России. Добавляет механизмы генерации инфляции и Правительство – в т. ч. плановым

ростом цен на продукцию госмонополий.

Табл. 1.3.4. Динамика денежной массы М2 в РФ, на начало года; млрд. руб.

2000

2001

2006

2007

2008

Денежная масса М2 714,6 1154,4 6045,6 8995,8 13 272,1

Источник: ФСГС.

Фондовый рынок РФ как источник инвестиций

По капитализации российский РЦБ в 2007 году вышел на 12 место в мире. Удельный вес России в совокупной

капитализации 48 крупнейших финансовых рынков мира вырос с 2004 по 2007 годы с менее чем 1% до 2,4%.

8

На конец 2007 года капитализация рынка акций составила 32,3 трлн. руб. или 98% ВВП (целевой индикатор на

2008г. в рамках Стратегии развития рынка составляет 70%)1. Для сравнения в 1997–2004 гг. капитализация фондового рынка не превышала 20% ВВП.

В 2007 году стоимость находящихся в обращении корпоративных облигаций по отношению к ВВП выросла до

3,7%. Объем биржевой торговли акциями в этом году составил 31,4 трлн. руб. Причем в отличие в 2006 году свыше

30%, а в 2007 г. 50% прироста капитализации было обеспечено новыми эмиссиями, а не ростом котировок, как в

прошлые годы.

Доля сделок на зарубежных рынках с российскими ценными бумагами составила в 2007г. около 30%.

РЦБ во все больших объемах выполняет свою важнейшую функцию - функцию инвестирования экономики. В

2007 году объем зарегистрированных ФСФР России выпусков эмиссионных ценных бумаг по номинальной стоимости составил по данным ФСФР 1889,3 млрд. рублей. Из них 626,7 млрд. рублей составили выпуски облигаций и

1262,6 млрд. рублей – акции. По открытой подписке было размещено соответственно акций на сумму 74,6 млрд.

рублей и облигаций на сумму 616,4 млрд. рублей, что составляет 10.8% к величине инвестиций в основной капитал

по данным ФСГС. Как видим, продолжается тенденция превалирования размещения акций по закрытым схемам.

Размещают дополнительные выпуски акций в основном между «своими». Предприниматели продолжают опасаться

прозрачности в сфере собственности и недобросовестной конкуренции в криминальной российской экономике,

удерживая в основном акции у себя и у своих близких.

Рыночная стоимость публичного размещения акций в 2007 году составила около 30 млрд. долларов или 740

млрд. рублей. Объем капитала, привлеченного путем публичного выпуска акций и облигаций, составил по оценкам

ФСФР около 1360 млрд. рублей или 21.2% от объема инвестиций в основной.

С учетом размещения российских еврооблигаций на зарубежных рынках (37 млрд. долл.) вклад РЦБ в основной

капитал (по оценкам ФСФР) превысил 35%.

РЦБ стал играть ведущую роль из финансовых рынков в процессах инвестирования экономики РФ, отодвинув

банковскую систему в этой сфере на второе место. Вклад банковских кредитов в инвестиции в основной капитал по

данным ФСГС составил 9.6% в 2006 году, в 2007г. - 10.2%. Однако слишком оптимистические данные ФСФР по

вкладу в инвестиции в основной капитал дают повод для их обсуждения. ФСФР включил в состав источников инвестиций в основной капитал облигационные займы, эмитентами которых в основном являются администрации субъектов РФ и крупных МО (табл. 1.3.5). Эти займы выпускаются регионами главным образом для урегулирования дефицита бюджетов и решения оперативных и среднесрочных хозяйственных задач. Поэтому представляется, что расчетная доля инвестиций РЦБ в основной капитал при использованном ФСФР подходе существенно завышена. Тем

не менее, очевиден быстрый рост российского РЦБ, его капитализации и вклада в финансирование развития экономики страны.

В целом, основные количественные целевые ориентиры Стратегии развития РЦБ РФ на 2006-2008 годы были

достигнуты уже в 2007 году и некоторые даже превышены. Однако мировой финансовый рынок в начале 2008 года

снизил котировки голубых фишек, курсы акций второго эшелона. Поэтому показатели российского РЦБ ухудшились в 2008г.

Табл. 1.3.5. Показатели российского РЦБ в 2007г.

Выпуски эмиссионных ценных бумаг в 2007г.

Акции* Облигации Всего

Открытая подписка, млрд. руб.

74,6

616,4

691

Закрытая подписка, млрд. руб.

550,6

10,3

560,9

Прочие**, млрд. руб.

637,4

637,4

Всего, млрд. руб.

1262,6

626,7

1889,3

Инвестиции в основной капитал (оценка 2007), млрд. рублей

6418,7

*

По номинальной стоимости; ** в т.ч. распределение, конвертация, приватизация.

Источник: ФСФР.

Российские предприниматели продолжают неохотно расставаться с контрольными пакетами акций своих компаний. Акции в основном размещаются по закрытым подпискам. Причина тому, как уже отмечалось выше, - криминализации экономики страны. Поэтому облигации, как инструмент заимствований юридических лиц, превосходят

по объемам акции (табл. 1.5).

Растет число собственников паевых инвестиционных фондов (ПИФов) (табл. 1.6). По итогам 2007 года пайщиками ПИФов были 1640 тыс. человек. За год число пайщиков выросло на 12%. На конец 2007 года в России действовало 1030 ПИФов (в 2006 году 642).

Число открытых фондов акций увеличилось более чем на 90%, а объем их чистых активов – на 76% (табл. 1.3.6).

Суммарный объем чистых активов действующих ПИФов достиг 766,8 млрд. рублей. Прирост чистых активов за год

составил 346,9 млрд. рублей, что примерно равно 17% от величины сбережений населения в 2007 году. Активы закрытых фондов недвижимости за год выросли на 171%.

Табл. 1.3.6. Динамика паевых инвестиционных фондов, млрд. руб.

2006

Стоимость чистых активов паевых инвестиционных фондов, млрд. 419,9

руб., в том числе:

закрытых фондов недвижимости, млрд. руб.

70,3

1

2007

766,8

Прирост (%)

+82,6

190,2

+170,5

Сайт ФСФР. ДОКЛАД О мерах по совершенствованию регулирования и развития рынка ценных бумаг на 2008-2012 годы и на долгосрочную

перспективу.

открытых фондов акций, млрд. руб.

Число пайщиков паевых инвестиционных фондов, в том числе:

закрытых фондов недвижимости

открытых фондов акций

Денежные доходы населения, млрд. рублей

Использовано денежных доходов населения на сбережения, млрд.

рублей

Источник: ФСФР

9

43,7

1465996

2384

142245

17267,3

3539,8

77,1

1735878

3616

327063

21138,9

3762,7

+76,4

+18,4

+51,7

+129,9

+3871,6*

+222,9*

В 2007 году стоимость имущества, составляющего совокупные чистые активы инвестиционных фондов, а также

пенсионных накоплений и пенсионных резервов увеличилась до 5% ВВП (целевой ориентир Стратегии на 2008 год

– 6% ВВП).

Выросла активность населения непосредственно на РЦБ (табл. 1.3.7). За год число физических лиц, зарегистрированных в торговой системе Фондовой биржи ММВБ, увеличилось более чем в 2 раза с 199 тысяч до 417 тысяч

человек.

Табл. 1.3.7. Участие физических лиц на фондовом рынке РФ

Количество физических лиц, использующих различные способы участия на финансовом рынке

2006

2007*

Прирост

(%)

Количество участников системы негосударственного пенсионного обеспечения, человек

6420700 6624500 +3,17

Число пайщиков паевых инвестиционных фондов, человек

1465996 1642149 +12

Количество физических лиц – уникальных клиентов торговой системы Фондовой биржи ММВБ

198973 417400 +110

Число физических лиц – уникальных клиентов торговой системы Фондовой биржи ММВБ к численности пайщи- 13,6

24,8

ков паевых инвестиционных фондов, %%

Источник: ФСФР

В России в целом пока понижена мотивация для широкой инвестиционной деятельности на РЦБ по примеру

развитых стран мира, особенно, США. Этому мешают высокие риски, недостаточно эффективное налогообложение

доходов от ценных бумаг, недостаточно развитая инфраструктура и другие факторы. В результате физические лица

пока недостаточно активно участвуют в процессах инвестирования через рынок ценных бумаг.

Но постепенно ситуация изменялась в лучшую сторону. Раскупались сберегательные сертификаты, рос спрос на

корпоративные ценные бумаги, увеличивались инвестиции россиян в паевые инвестиционные фонды.

Этот процесс затормозился во второй половине 2007г. и, особенно, в 2008 году в связи с мировым финансовым

кризисом. Упали все мировые биржевые индексы, включая российские. Оказали влияние на падение российских

биржевых индексов и некоторые внутренние негативные факторы:

- На российском РЦБ превалируют государственные компании и банки: Газпром, Роснефть, Ростелеком, Сбербанк, ВТБ и другие. Стратегические инвесторы не заинтересованы в покупках акций этих компаний по следующим

причинам:

миноритарии почти не влияют на политику этих компаний, включая дивидендную политику;

дивиденды по акциям этих компаний низки, поскольку основную часть прибыли они вкладывают в развитие

в соответствии с решениями Правительства РФ;

колебания курсов акций госкомпаний и госбанков очень велики и отпугивают инвесторов, за исключением

спекулянтов; например стоимость акций Газпрома – лидера российской экономики и фондового рынка колебалась в

течение 2 лет в пределах почти 100%;

- В РФ не принят закон о наказании за манипулирование ценами и инсайде на РЦБ. Поэтому иностранные инвесторы и обычные россияне заведомо находятся в худших условиях.

- На российском РЦБ имеет место «самокапитализация» госмонополий. В условиях небольшой доли акций, находящихся в свободном обращении, и отсутствии контроля за манипулированием ценами и инсайдом сделать это

достаточно просто. Эмитент имеет право в соответствии с законодательством участвовать в сделках на биржах с

собственными акциями. В том числе и поэтому рост капитализации российского РЦБ огромных масштабов. Капитализация РЦБ выросла с 1999 года в 22 раза.

- Компания «Роснефть», Сбербанк и ВТБ неудачно провели размещения «народных акций» (IPO). Стремление

разметить их по максимальным ценам, которые не соответствовали их реальным ценам, привело в условиях мировой финансовой нестабильности к падению их котировок на 30-50%. Особенно неудачно осуществил первичное

размещение банк ВТБ. При реальной цене акции 10-11 коп. (оценки независимых экспертов и аналитиков) банк за

счет дорогостоящего пиара разместил свои акции по цене 13.6 коп. В итоге уже через месяц обозначился четкий

тренд падения стоимости акций.

- IPO привлекли иностранных инвесторов, что с одной стороны повысило капитализацию госбанков, но с другой

резко усилило их зависимость, а через госбанки и всей банковской системы РФ от финансового состояния США и

мирового финансового рынка. В условиях наступившей в 2008 г. рецессии экономики США и финансового кризиса

в ней российский рынок акций повторял в 2008 году сильную волатильность фондового рынка США. Капитализация, ликвидность и другие важнейшие показатели крупнейших банков РФ - Сбербанка и ВТБ и всей банковской

системы РФ оказались в сильной зависимости от внешних условий.

Рост участия населения РФ в деловых операциях на РЦБ, в торговле ценными бумагами с целью получения доходов неизбежен и будет определять в значительной степени рост инвестиций в экономику, доля которых от ВВП

составила в 2007г. всего 19.5%, что недостаточно для ускоренного развития страны.

10

11

2. УЧАСТНИКИ ИНВЕСТИЦИОННОГО ПРОЦЕССА

И ТИПЫ ИНВЕСТОРОВ

2.1. Участники инвестиционного процесса и типы инвесторов

В число участников инвестиционного процесса входят практически все экономические агенты либо в качестве

инвесторов, либо в качестве субъектов инвестирования (потребителя инвестиций), посредников, организаторов и

регуляторов инвестиционного процесса, контролирующих органов и т.д.:

- государство выступает в качестве гаранта, инвестора, потребителя инвестиций, надзорного института, контролера, регулятора, посредника, участника инвестиционных проектов и пр.;

- муниципалитеты выступают в качестве гарантов, инвесторов, потребителей инвестиций, контролера в части

своих прав и обязанностей, регуляторов, посредников, участников инвестиционных проектов, и пр.;

- предприниматели (инвесторы, потребители инвестиций, участники инвестиционных проектов, гаранты, посредники);

- организации - инвесторы, потребители инвестиций, организаторы инвестиционного процесса, например, биржи, участники инвестиционных проектов, гаранты, посредники;

- индивидуальные предприниматели - инвесторы, потребители инвестиций, гаранты, участники инвестиционных

проектов, посредники;

- домохозяйства (население) - инвесторы, потребители инвестиций, гаранты, участники инвестиционных проектов, посредники.

Значительную роль в инвестиционном процессе играют коммерческие банки. Предоставляя среднесрочные и

долгосрочные кредиты федеральным органам и организациям государства, регионам, муниципалитетам, организациям, индивидуальным предпринимателям и населению, банки принимают участие в финансировании инвестиционных проектов. В России вклад банков в совокупные инвестиции пока невелик около, 10%. Но он сравнительно

быстро растет, особенно в части кредитования населения.

Вторым по значению источником инвестиций является рынок ценных бумаг. В некоторых странах фондовый

рынок является основным источником финансирования экономики (США). В России его доля в инвестициях быстро

растет и уже сравнима с банковской.

Значительна роль в качестве инвестора государства. В рыночной экономике государство инвестирует социальные, экологические, оборонные, национальные и другие крупные проекты. Государство софинансирует особо значимые региональные и муниципальные проекты, коммерческие проекты, развитие инфраструктуры, образования,

науки и других сфер, где частные инвестиции не решают задач общества.

Государство осуществляет инвестирование проектов через специализированные государственные банки и фонды (в России - Банк Развития (ВЭБ), Россельхозбанк, Внешторгбанк, Сбербанк, Инвестиционный фонд, Венчурные

фонды и др.).

Все инвесторы делятся на институциональных инвесторов и неинституциональных инвесторов или просто инвесторов.

Можно выделить также следующие типы инвесторов:

- государственные инвесторы;

- частные инвесторы – юридические лица;

- частные инвесторы – индивидуальные предприниматели;

- частные инвесторы – физические лица;

- отечественные (внутренние) инвесторы;

- иностранные инвесторы (внешние);

- портфельные инвесторы – инвестиции направляются в ценные бумаги и другие финансовые активы;

- стратегические инвесторы, вкладывающие средства в инвестиционные проекты, связанные с производством

товаров или услуг.

Федеральная служба по финансовым рынкам (ФСФР) разработала критерии определения квалифицированных

инвесторов, не являющихся профессиональными участниками рынка.

В стратегии развития финансового рынка РФ на 2006-2008 годы квалифицированным инвестором называется

лицо, способное адекватно оценивать риски, связанные с инвестициями, и самостоятельно осуществлять операции с

ценными бумагами на основе таких оценок.

Квалифицированный инвестор имеет право делать вложения в рискованные инструменты финансового рынка,

такие как хедж-фонды, фонды товарного рынка, кредитные фонды.

Законодательно статус квалифицированного инвестора закреплен лишь за 11 категориями профессиональных

участников РЦБ. Присвоение этого статуса физическим и юридическим лицам, не являющимся профессиональными

участниками РЦБ, возложено на ФСФР.

2.2. Институциональные инвесторы

Институциональные инвесторы – организации, компании и фонды, основными функциями которых в соответствии с законодательством, их уставами и, как правило, лицензиями являются инвестирование экономики и других

сфер жизнедеятельности.

На рис.2.2.1 приведены институциональные инвесторы. Они разделяются в мировой практике на финансовые

институты, основная функция которых - деятельность на финансовых рынках. К ним относятся: инвестиционные

банки, универсальные и сберегательные банки, инвестиционные компании, инвестиционные фонды, внутренние ин-

12

вестиционные менеджеры в финансовых компаниях (например, брокеры, обладающие соответствующей лицензией). К нефинансовым институтам относятся пенсионные фонды (накопительные), которые сами не работают на финансовых рынках, и внутренние инвестиционные менеджеры в нефинансовых компаниях.

На рис. рис. 2.2.2 приведены внешние управляющие инвестиционные компании, которые необходимы для компаний, не способных эффективно управлять финансовыми активами. Эти компании нанимают за комиссионные

внешние управляющие инвестиционные компании для профессионального управления своими финансовыми активами.

Институциональные инвесторы

Финансовые институты:

Инвестиционные банки

Универсальные и сберегательные банки

Инвестиционные компании

Инвестиционные фонды

Внутренние инвестиционные

менеджеры

Нефинансовые

институты:

Пенсионные фонды

Внутренние

инвестиционные

менеджеры

Рис.2.2.1. Институциональные инвесторы

Внешние управляющие инвестиционные компании

Связанные

с банками

Независимые

Связанные

с брокерами

Связанные

со страховыми

компаниями

Рис.2.2.2. Виды внешних управляющих компаний

2.3. Инвестиционные банки

Инвестиционный банк – это кредитно-финансовый коммерческий институт, специализирующийся на операциях

с ценными бумагами и инвестициях в реальные проекты с целью получения дохода. Другими словами: инвестиционный банк – это специализированный банк, основные операции и доходы которого связаны с ценными бумагами и

инвестициями в реальный сектор экономики. Функционирует инвестиционный банк на основе законодательства и

регулирующих нормативных актов.

Традиционно специализация инвестиционных банков в части операций на РЦБ была в прошлом закреплена в

развитых странах законодательно. Однако на практике различия между инвестиционными банками (были запрещены прямые инвестиции) и универсальными банками (была запрещена инвестиционная деятельность на РЦБ) постепенно стираются. В США, например, универсальные коммерческие банки с целью выхода на РЦБ создали банковские холдинги, обходя таким образом законодательные препятствия. И в других странах законодательная изоляция

универсальных и иных банков от рынка ценных бумаг оказалась неэффективной и экономически нецелесообразной.

Узкая специализация и монополия инвестиционных банков на РЦБ оказалась временной и полезной только на определенном этапе развития РЦБ. В свою очередь, инвестиционные банки постепенно расширили свою деятельность в

направлении кредитования реального сектора экономики.

Основные функции инвестиционного банка:

- финансовое посредничество на РЦБ;

- андеррайтинг - первичное размещение акций и облигаций с целью получения дохода. Инвестиционные банки

способствуют получению финансовых ресурсов предприятиями и компаниями - эмитентами ценных бумаг. В соответствии с договором инвестиционные банки могут действовать либо в качестве покупателя, либо в качестве агента.

Обычно инвестиционные банки закупают весь новый выпуск и гарантируют эмитенту всю сумму выручки от продажи выпуска. В этом случае они принимают все риски и всю финансовую ответственность за выпуск на себя. В качестве агента инвестиционные банки могут действовать различными способами в интересах эмитента, способствуя

гарантированному размещению выпуска;

- эмиссия ценных бумаг, в том числе по заданию клиентов;

- торговля ценными бумагами на вторичном рынке. При выполнении этой функции инвестиционные банки действуют как брокеры или дилеры;

- повышение надежности РЦБ. Инвестиционные банки как инвестиционные институты обладают высокопрофессиональным персоналом, действуют в соответствии с нормами права и регулирующего органа, в соответствии с

13

правилами и этическими нормами фондового рынка в рамках системы государственного надзора и являются наиболее надежными и компетентными профессиональными участниками рынка ценных бумаг;

- аккумулирование свободных средств у одних экономических агентов (например, у домохозяйств и физических

лиц) и финансирование через операции с ценными бумагами других (фирмы);

- финансовый консалтинг;

- анализ и оценка инвестиционных проектов;

- проведение арбитражных операций;

- создание связанных с банком организаций – профессиональных участников РЦБ;

- создание синдикатов и консорциумов при реализации крупных эмиссий ценных бумаг по поручению клиентов.

Как правило, в синдикатах и консорциумах доминируют один или несколько банков. Остальные выступают в роли

посредников между крупными банками и инвесторами по продаже средних и мелких партий ценных бумаг;

- организация слияний и поглощений компаний;

- управление ипотекой;

- венчурное финансирование;

- инвестирование реального сектора экономики с целью получения прибыли от реализации инвестиционных

проектов;

- финансирование по заданию и с участием государства национальных проектов и перспективных отраслей экономики.

Во многих странах государственное инвестирование проектов осуществляют государственные Банки Развития,

для которых осуществление инвестиций в национальные проекты, мегапроекты, региональные и муниципальные

проекты является основной функцией. В России также функционирует Банк Развития России, однако его капитал

незначителен, и он не играет существенной роли в экономике страны.

В различных странах инвестиционные банки функционируют в разных формах. В Германии созданы инвестиционные общества, аккумулирующие средства вкладчиков и трансформирующие их в портфели ценных бумаг.

Вкладчики получают сертификаты, по которым выплачиваются доходы. В Японии инвестиционные банки реализованы в форме траст-банков и городских банков. В Италии инвестиционные банки являются государственными банками или смешанными. Организационной формой инвестиционных банков в США в прошлом было партнерство. В

настоящее время инвестиционные банки в США создаются и функционируют в форме акционерного общества.

За посреднические операции с ценными бумагами банк получает комиссионные в виде разницы между ценой,

оплачиваемой инвестором, и выручкой компании-эмитента.

Существуют инвестиционные банки и другого типа. Их главная функция - прямые инвестиции. Они создаются

на акционерной основе, смешанной форме собственности (с участием государства и частных фирм и лиц) и чисто

государственной. Эти банки кредитуют предприятия и целевые социальные, высокотехнологические, инновационные и венчурные проекты. Инвестиционные банки этого типа (в частности, государственные Банки Развития) призваны инициировать развитие перспективных или особо значимых отраслей экономики при участии и поддержке

государства.

2.4. Инвестиционные компании и фонды

В зарубежной литературе между понятиями «инвестиционная компания» и «инвестиционный фонд» нет четкого

разделения. Взаимные фонды, закрытые инвестиционные компании и паевые фонды относят в американской литературе к различным типам инвестиционных компаний2.

Инвестиционные компании (investment companies) - финансовые посредники, привлекающие денежные средства индивидуальных инвесторов и инвестирующие их в ценные бумаги или какие-либо иные активы3.

Главная функция инвестиционных компаний в США - вовлечение в рыночный оборот, в экономику в качестве

инвестиций сбережений населения и мелких предпринимателей. Этот механизм, наиболее отработанный в США,

позволил сделать рынок ценных бумаг ведущей мировой державы основным источником финансирования экономики, а население – главным инвестором экономики, основным финансовым источником развития, берущим на себя

часть рыночных рисков. Но при существенной поддержке и страховке со стороны государства.

Инвестиционные компании вкладывают привлеченные средства в достаточно широкий спектр ценных бумаг

или иные виды активов. Привлечение и объединение свободных активов, их инвестирование, разделение совокупного портфеля ценных бумаг на доли — основные задачи инвестиционных компаний. Каждый инвестор имеет право

на определенную долю портфеля активов компании, пропорциональную его инвестициям. Таким образом, инвестиционные компании предлагают и реализуют на практике механизм, с помощью которого индивидуальные инвесторы объединяются, чтобы получить доходы от эффекта масштаба - крупного и профессионального инвестирования.

Основные функции инвестиционных компаний:

- вовлечение в рыночный оборот в качестве инвестиций сбережений населения и мелких предпринимателей;

- разделение инвестиционных рисков между различными группами экономических агентов;

- диверсификация и делимость привлеченных средств в отношении инвесторов. Диверсификация означает использование разнообразных финансовых инструментов и отбор различных ценных бумаг в совокупный портфель с

целью оптимизации отношения доход/риск. Делимость означает организацию деления совокупного портфеля ценных бумаг компании на привлекательные доли (паи) для инвесторов;

- учет и эффективное управление средствами инвесторов;

2

3

Фабоцци Ф. Дж. Управление инвестициями. – М.: ИНФРА-М, 2000.

Боди З., Кейн А., Маркус А. Дж. Принципы инвестиций. М.: Вильямс, 2002.-С.: 167.

14

- снижение затрат на проведение транзакций (операционных затрат);

- повышение деловой активности в экономике;

- формирование класса инвесторов и предпринимателей;

- вовлечение в экономику свободных денежных средств (накоплений) с разделением рисков с частными инвесторами (физическими лицами).

Инвестиционные фонды в России в основном соответствуют в части функций зарубежным аналогам. Они выпускают акции с целью мобилизации денежных средств инвесторов и их вложения от имени фонда в ценные бумаги

и депозиты. Все риски, связанные с такими вложениями относятся на владельцев (акционеров) этого фонда. Инвестиционные фонды могут работать со средствами населения и образуются в форме акционерного общества.

Типы инвестиционных компаний (фондов) в США.

В США существуют три типа инвестиционных компаний: открытые фонды, закрытые фонды и паевые трасты.

Инвестиционные компании с активным управлением инвестиционным портфелем делятся на два типа: закрытого и открытого. В обоих случаях совет директоров фонда, который избирается акционерами, может нанимать управляющую компанию. Ее функция — управление портфелем активов, за что она получает комиссионные в пределах

0,2% - 1,5% от стоимости активов. Большинство управляющих компаний заключают контракты на управление несколькими фондами.

Открытый фонд (open-end fund) имеет второе название - взаимный фонд (в России принято первое название).

Открытые фонды - инвестиционные фонды, выпускающие и выкупающие свои акции по стоимости чистых активов.

Инвестиционные фонды открытого типа обязаны по желанию инвестора в любой момент выкупить или эмитировать акции по цене, равной стоимости чистых активов (сделки могут предусматривать и плату за торговые операции). Когда акционеры открытых фондов желают получить деньги вместо своих акций, они продают их обратно

своему фонду.

Открытый фонд продает свои акции всем желающим и обратно выкупает их у акционеров, возвращающих фонду его акции по цене, соответствующей рыночной стоимости определенной доли портфеля фонда.

Закрытые фонды

Закрытые фонды выпускают и продают акции, но обратно свои акции не выкупают. Их акционеры, желающие

получить деньги вместо акций, должны продать их другим инвесторам. Акции фондов закрытого типа обращаются

на биржах. Их, как и любые другие обыкновенные акции, можно покупать и продавать через брокеров. Инвестор

платит по ним брокерские комиссионные как при покупке, так и при продаже. Таким образом, их цены могут отличаться от NAV (чистой стоимости активов).

Цена акции такого фонда определяется рынком: спросом и предложением. Она может быть выше или ниже

стоимости чистых активов компании. Акции, проданные по цене ниже чистой стоимости активов (NAV) в расчете на

акцию, называются дисконтными, а по цене выше нее — премиальными.

Разновидности фондов закрытого типа — интервальные фонды закрытого типа (interval closed-end funds) и дискреционные (предоставленные на усмотрение) фонды закрытого типа (discretionary closed-end funds). Интервальные

закрытые фонды могут покупать у инвесторов от 5 до 25% выпущенных акций с интервалами в 3, 6 или 12 месяцев.

Дискреционные закрытые фонды могут покупать у инвесторов любое количество выпущенных акций (или все акции), но не чаще, чем раз в два года. Выкуп акций для любого из этих фондов проводится по стоимости чистых активов плюс комиссионные за выкуп, которые не могут превышать 2%.

Цена акций фондов открытого типа не может быть ниже NAV, поскольку эти фонды обязаны выкупить свои акции по NAV (стоимость чистых активов в расчете на акцию). Однако цена предложения превышает NAV, если фонд

ввел нагрузку.

В США закрытые фонды менее привлекательны для инвесторов, чем открытые. Однако в последнее время инвестиционная привлекательность закрытых фондов быстро растет. Связано это с тем, что частные инвесторы все

большее внимание уделяют быстрорастущим доходам от инвестиций на международных рынках, на которых в основном и работают закрытые фонды.

Инвестиционную привлекательность закрытых фондов повысило возникновение фондов с фиксированным сроком жизни. Такие фонды называются срочными трастами (term trust). Срочный траст инвестирует свой капитал в

облигации, срок погашения которых связан, но не обязательно совпадает со сроком жизни самого траста. Срок жизни траста устанавливается при образовании фонда. Такой фонд обязуется возвратить инвестору первоначальные инвестиции и обеспечить доходность выше той, которую дают ценные бумаги Казначейства США со сроком погашения (безрисковые ценные бумаги), совпадающим со сроком жизни фонда.

Срочные трасты — это «портфель облигаций», доходность которого за период до погашения зависит от эффективности финансового управления. Цель управления такими фондами состоит в обеспечении выплат инвестору

в определенный день определенной суммы в обмен на первоначальное вложение в акции фонда. Стратегия управления срочными фондами базируется именно на этой задаче и отличается от стратегий управления открытыми фондами, не имеющими фиксированных обязательств.

Паевые инвестиционные трасты (фонды)

Паевые инвестиционные трасты (unit investment trusts) представляют собой объеденные денежные средства, инвестируемые в портфель активов, состав которого является фиксированным на протяжении всего срока действия

фонда.

Паевые инвестиционные фонды выпускают фиксированное количество паев, называемых паевыми сертификатами (unit certificates). Как и акции открытых фондов, они продаются и выкупаются обратно только самим фондом.

Обычно паевые трасты инвестируют свои средства в облигации, но от закрытых и открытых фондов, тоже специализирующихся на инвестициях в облигации, отличаются рядом особенностей.

15

Все паевые трасты взимают комиссионные за начальную продажу паев. Она варьирует от 3,5 до 5,5%. Обычные

комиссионные на продажу пая равны 3%, но трасты, образованные некоторыми организациями, комиссионные за

продажу паев не взимают. Основное отличие паевых трастов - они не нуждаются в активном управлении.

Инвестиционная политика открытого фонда

Инвестиционная политика открытого фонда определяет выбор типа или типов портфелей ценных бумаг и сами

названия фондов, приведенные ниже.

Фонды денежного рынка - инвестируют средства в ценные бумаги денежного рынка – ликвидные краткосрочные ценные бумаги.

Фонды акций - инвестируют средства в основном в акции. Портфель фонда состоит главным образом из акций

и частично из облигаций и краткосрочных ликвидных ценных бумаг (для обеспечения ликвидности). Эти фонды

подразделяются на:

- фонды доходных акций (income funds). Портфель фонда включает акции фирм с высокой дивидендной доходностью, которая обеспечивает высокий текущий доход;

- фонды роста (growth funds). Портфель фонда включает акции перспективных компаний, обещающих по прогнозам основные доходы в будущем.

Фонды инструментов с фиксированным доходом. Портфель фонда включает корпоративные облигации, казначейские облигации, ипотечные бумаги, привилегированные акции, муниципальные облигации (освобождаемые

от налогов).

Доходные фонды (income funds) стремятся обеспечить надежность доходности основной суммы инвестиций.

Сбалансированные фонды (balanced funds) - оптимизируют риски и доходы, добиваясь приемлемого баланса

рисков, долгосрочного роста и текущего дохода.

Фонды распределения активов (asset allocation funds). Фонды по стратегии рисков и доходов близки к сбалансированным фондам. Отличие - направленность на быстрые изменения структуры портфеля в соответствии с конъюнктурой рынка. Фонды с пониженным риском. Управляющий немедленно избавляется от ценных бумаг, рыночные риски по которым растут.

Индексные фонды (index funds). Задача индексного фонда - обеспечение эффективности инвестиций, соответствующей динамике выбранного рыночного индекса, например, Standard & Poor's 500. Индексный фонд покупает

ценные бумаги в пропорциях, соответствующих портфелю индекса. Это означает пассивное управление портфелем

ценных бумаг и сравнительно низкие затраты на управление им.

Фонды, специализирующиеся на отдельных секторах экономики. Компания Fidelity включает десятки фондов, каждый из которых инвестирует свои средства в конкретную отрасль (например, информационные технологии,

нанотехнологии, программное обеспечение, биотехнологии, муниципальные и коммунальные предприятия, драгоценные металлы или телекоммуникации).

Открытые фонды обеспечивают профессиональное управление портфелем индивидуального инвестора. Они

обеспечивают индивидуальным инвесторам преимущества эффекта масштаба (в том числе, сокращение издержек).

В то же время участие в таком фонде предполагает взимание платы за управление, а также другие расходы, которые

снижают ставку доходности инвестора. Открытые фонды снижают свободу инвестора в выборе инвестиционного

портфеля, в его коррекции и реструктуризации.

Российские фонды рассмотрены в разделе 9.

16

2.5. Участники инвестиционного процесса на РЦБ

Профессиональные участники рынка ценных бумаг

Участников фондового рынка можно разделить на две группы: профессиональные участники рынка ценных

бумаг и участники рынка ценных бумаг.

Профессиональные участники рынка ценных бумаг – лица, осуществляющие свою деятельность на рынке ценных бумаг по лицензии ФСФР.

Федеральный закон «О рынке ценных бумаг» признает профессиональной деятельностью и профессиональными

участниками на рынке ценных бумаг следующие ее виды и участников:

- брокерская деятельность, брокер;

- дилерская деятельность, дилер;

- деятельность по управлению ценными бумагами, управляющий;

- деятельность по ведению реестра владельцев ценных бумаг, регистратор (держатель реестра);

- деятельность по определению взаимных обязательств (клиринг), клиринговая организация;

- депозитарная деятельность, депозитарий;

- деятельность по организации торговли на рынке ценных бумаг, организатор торговли, биржи.

1. Брокерская деятельность - деятельность по совершению гражданско-правовых сделок с ценными бумагами

от имени и за счет клиента (в том числе эмитента эмиссионных ценных бумаг при их размещении) или от своего

имени и за счет клиента на основании возмездных договоров с клиентом.

Профессиональный участник рынка ценных бумаг, осуществляющий брокерскую деятельность, называется брокером.

Брокер - физическое или юридическое лицо, работающее по поручению клиента за комиссионное вознаграждение. Брокеры работают по лицензии, должны обладать штатом специалистов-профессионалов, определенным капиталом, системой учета и отчетности по операциям с ценными бумагами. Брокеры осуществляют консультирование

клиентов.

Дилерская деятельность - совершение сделок купли-продажи ценных бумаг от своего имени и за свой счет путем публичного объявления цен покупки или продажи определенных ценных бумаг. Причем с обязательством покупки или продажи этих ценных бумаг по ценам, объявленным лицом, осуществляющим такую деятельность.

Профессиональный участник рынка ценных бумаг, осуществляющий дилерскую деятельность, называется дилером. Дилером может быть только юридическое лицо, являющееся коммерческой организацией.

Деятельность по управлению ценными бумагами - осуществление юридическим лицом от своего имени за

вознаграждение в течение определенного срока доверительного управления переданными ему во владение и принадлежащими другому лицу в интересах этого лица или указанных этим лицом третьих лиц:

- ценными бумагами;

- денежными средствами, предназначенными для инвестирования в ценные бумаги;

- денежными средствами и ценными бумагами, получаемыми в процессе управления ценными бумагами.

Профессиональный участник рынка ценных бумаг, осуществляющий деятельность по управлению ценными бумагами, называется управляющим.

Наличие лицензии на осуществление деятельности по управлению ценными бумагами не требуется, если доверительное управление связано только с осуществлением управляющим прав по ценным бумагам.

Порядок осуществления деятельности по управлению ценными бумагами, права и обязанности управляющего

определяются законодательством и договорами.

Клиринговая деятельность - деятельность по определению взаимных обязательств (сбор, сверка, корректировка информации по сделкам с ценными бумагами и подготовка бухгалтерских документов по ним) и их зачету по поставкам ценных бумаг и расчетам по ним.

Клиринговые организации, осуществляющие клиринг по ценным бумагам, принимают к исполнению подготовленные при определении взаимных обязательств бухгалтерские документы на основании их договоров с участниками рынка ценных бумаг, для которых производятся расчеты.

Клиринговая организация, осуществляющая расчеты по сделкам с ценными бумагами, обязана формировать

специальные фонды для снижения рисков неисполнения сделок с ценными бумагами. Минимальный размер специальных фондов клиринговых организаций устанавливается ФСФР по согласованию с Банком России.

Клиринговая организация обязана утверждать и регистрировать правила осуществления своей клиринговой деятельности, а также изменения и дополнения в них в ФСФР.

Депозитарная деятельность - оказание услуг по хранению сертификатов ценных бумаг или учету и переходу

прав на ценные бумаги.

Профессиональный участник рынка ценных бумаг, осуществляющий депозитарную деятельность, называется

депозитарием. Депозитарием может быть только юридическое лицо.

Лицо, пользующееся услугами депозитария по хранению ценных бумаг или учету прав на ценные бумаги, называется депонентом.

Договор между депозитарием и депонентом, регулирующий их отношения в процессе депозитарной деятельности, именуется депозитарным договором (договором о счете депо). Депозитарный договор должен быть заключен в

письменной форме.

Деятельность по ведению реестра владельцев ценных бумаг - сбор, фиксация, обработка, хранение и предоставление данных, составляющих систему ведения реестра владельцев ценных бумаг.

17

Деятельностью по ведению реестра владельцев ценных бумаг имеют право заниматься только юридические лица.

Лица, осуществляющие деятельность по ведению реестра владельцев ценных бумаг, называются держателями

реестра (регистраторами).

Деятельность по организации торговли на рынке ценных бумаг - предоставление услуг, непосредственно

способствующих заключению гражданско-правовых сделок с ценными бумагами между участниками рынка ценных

бумаг.

Профессиональный участник рынка ценных бумаг, осуществляющий деятельность по организации торговли на

рынке ценных бумаг, называется организатором торговли на рынке ценных бумаг.

Участники рынка ценных бумаг

В число участников инвестиционного процесса на РЦБ помимо профессиональных участников входят коммерческие банки, андеррайтеры, эмитенты, инвесторы, финансовые консультанты, инвестиционные компании и фонды.

Коммерческие банки в качестве профессиональных участников могут работать при условии получения соответствующей лицензии на общих основаниях.

Андеррайтер – участник торговли ценными бумагами новых выпусков. Он осуществляет гарантированное размещение ценных бумаг.

Эмитенты – лица, осуществляющие эмиссию ценных бумаг.

Инвесторы – лица, осуществляющие вложения (инвестиции) в ценные бумаги.

Финансовый консультант на рынке ценных бумаг - юридическое лицо, имеющее лицензию на осуществление брокерской и/или дилерской деятельности на рынке ценных бумаг, оказывающее эмитенту услуги по подготовке проспекта ценных бумаг.

Инвестиционные компании осуществляют организацию выпуска ценных бумаг и выдачу гарантий по их размещению в пользу третьих лиц, а также куплю-продажу ценных бумаг от своего имени и за свой счет. Основная

функция инвестиционной компании - андеррайтинг. Инвестиционные компании формируют свои ресурсы только за

счет собственных средств (средств учредителей) и эмиссии собственных ценных бумаг, реализуемых юридическим

лицам.

Инвестиционные фонды выпускают акции с целью мобилизации денежных средств инвесторов и их вложения

от имени фонда в ценные бумаги, а также на банковские счета и во вклады. Все риски, связанные с такими вложениями, относятся на владельцев (акционеров) этого фонда. Инвестиционные фонды могут работать со средствами

населения и юридическими лицами и образуются в форме акционерного общества.

ФСФР вправе регулировать деятельность акционерных инвестиционных фондов, управляющих компаний, специализированных депозитариев в соответствии с ФЗ.

18

3. ИВЕСТИЦИОННЫЕ РИСКИ, ПОТЕНЦИАЛ

И ПРИВЛЕКАТЕЛЬНОСТЬ

3.1. Основные понятия и сущность

Инвестиционные риски отражают вероятность потери части доходов, благ, средств, собственности при реализации инвестиционных проектов, функционировании производств, компаний, фондов, организаций, при инвестиционных сделках.

Инвестиционные риски имеют существенные особенности для портфельных и прямых инвестиций.

Различают инвестиционные риски:

- риск на уровне страны – страновой риск;

- региональные риски – риски на уровне регионов, субъектов федерации;

- муниципальные риски – риски на уровне муниципального образования, города, района, поселения;

- корпоративные риски или риски предприятия – риски, связанные с конкретным предприятием, реализующим

проект; с корпорацией - эмитентом ценных бумаг; с фирмой, в которую вкладываются прямые инвестиции;

- инвестиционные риски домохозяйства – риски вложения в ценные бумаги, депозиты, паевые фонды и т.д.

Инвестиционные риски являются сложными рисками и включают несколько составляющих - частных рисков.

Инвестиционный потенциал страны, региона, муниципалитета, предприятия – способность субъекта эффективно использовать инвестиции при реализации инвестиционного проекта (проектов).

Инвестиционный потенциал также является сложной функцией нескольких составляющих – инновационного

потенциала, финансового потенциала, экономического потенциала и других потенциалов и факторов.

Инвестиционная привлекательность или климат – это способность субъекта создавать условия для привлечения

инвестиций и эффективной их трансформации в проекты, в производства, в продукцию и услуги.

Инвестиционная привлекательность (ИП) является функцией инвестиционного потенциала (ИППот) и интегрального инвестиционного риска (ИР):

ИП = f (ИППот , ИР)= k ИППотх ИР,

где k – нормирующий коэффициент.

С ростом инвестиционного потенциала и снижением интегрального инвестиционного риска инвестиционная

привлекательность увеличивается, что приводит к росту притока инвестиций.

3.2. Международные инвестиционные и кредитные рейтинги и риски стран и их роль в экономике

Страновой риск - отражает неопределенность в части доходов в связи с возможностью изменений в политическом и экономическом устройстве и положении страны. Минимальный риск традиционно имеют США. Политическая и экономическая система США устойчивы и стабильны в долгосрочном периоде. Минимальные риски также у

Германии, Японии, Великобритании, Франции, Швеции, Норвегии и некоторых других стран. Россия – страна с высоким страновым риском, который постепенно снижается с интеграцией экономики РФ в мировую экономику. В

недалеком прошлом он был еще выше и привел к дефолту 1998 года.

Мерой странового риска принято считать суверенный (sovereign) или кредитный рейтинг страны по оценке ведущих мировых рейтинговых агентств.

Кредитные рейтинги присваиваются странам в соответствии с их способностью выполнять долговые обязательства и общим финансовым и экономическим положением.

Ранжирование долговых обязательств государств и компаний определяется с помощью общепризнанных и проверенных практикой эталонов - доходностей обязательств первоклассных заемщиков (Казначейство США, Правительства и ЦБ Германии, Швейцарии, Великобритании и некоторых других развитых государств).

Суверенный рейтинг имеет важнейшее значение для экономики страны. В мировой практике обычно действует

ограничение, не позволяющее присваивать отдельной корпорации, компании, субъекту федерации (региону), муниципальному образованию (городу) или банку рейтинг выше суверенного. И лишь для корпораций, имеющих гарантии от третьей стороны - первоклассного заемщика, например, авторитетного банка США, могут быть сделаны исключения. Рейтинг компании с такой гарантией может быть выше суверенного. Но в этом случае все риски повышенного рейтинга, например, выпуска облигаций компании, принимает на себя гарант.

Определением рейтингов по заказу заемщиков занимаются независимые рейтинговые агентства.

Доходность обязательств с более высоким рейтингом практически всегда меньше доходности обязательств с более низким рейтингом.

Разность доходностей (спрэд) обязательств с различными рейтингами, но близким сроком погашения принято

выражать в базисных пунктах (сотые доли процента).

Пример 1. Евробонды России, номинированные в долларах США, с погашением через десять лет торгуются со

спрэдом 950 базисных пунктов. Доходность облигаций Казначейства США с близким сроком погашения составляет

5.00%.

Доходность евробондов России составит: 9.50 + 5.00 = 14.50% годовых.

Пример 2. Евробонды России, номинированные в евро, с погашением через 8 лет торгуются со спрэдом 1050 базисных пунктов. Доходность государственных облигаций Германии с тем же сроком составляет 5.50%.

Доходность евробондов России составит: 10.50 + 5.50 = 16.00% годовых.

Рейтинг присваивают по отдельным видам обязательствам заемщика, поскольку они могут разной надежности и

качества.

Различают рейтинги:

- для долгосрочных обязательств;

19

- для краткосрочных обязательств;

- для обязательств, номинированных в твердой валюте;

- для обязательств, номинированных в национальной неконвертируемой валюте (местной);

- по умолчанию понимается рейтинг долгосрочных обязательств в твердой валюте;

- для обязательств в местной валюте рейтинг начинается с LC (local currency).

Ведущими рейтинговыми агентствами являются Standard & Poor's (S&P's) и Moody's Investors Service (Moody's).

К ним приближается по авторитетности агентство Fitch, поглотившее в последние годы несколько средних рейтинговых агентств.

В последние годы получила распространение практика покупки ведущими международными агентствами национальных рейтинговых агентств в различных странах. Дочерние агентства работают по методикам материнских

агентств и присваивают местные рейтинги, что снижает затраты и одновременно обеспечивает брэнд, независимость

и качество расчетов и рейтингов.

Основное деление обязательств осуществляется по следующим классам:

1. обязательства инвестиционного класса;

2. обязательства спекулятивного класса;

3. обязательства в состоянии дефолта.

Основные классы делятся на более мелкие подклассы, которым присваиваются буквенные обозначения. Эти

подклассы (рейтинги от АА до ССС) у агентств S&P's и Fitch сопровождаются тремя индексами-знаками "+" "" "-",

указывающими, соответственно, на первый, второй и третий уровень надежности в соответствующей рейтинговой

категории. Например: в категории А существуют три рейтинговых уровня "А+, "А" и "А-".

S&P's для обозначения рисков некредитного характера добавляют к рейтингу букву r.

Рейтинги Moody's от Аа до В сопровождаются дополнительными цифрами (1,2,3), которые играют роль плюсов

и минусов для S&P's и Fitch. Цифра 1 обозначает самую высокую градацию, 3 – самую низкую в соответствующей

категории.

Рейтинговые агентства публикуют прогнозы дальнейших изменений рейтингов. У S&P's пять видов прогноза:

"Позитивный", "Негативный", "Стабильный", "Развивающийся (Developing)", "Несущественный или незначимый»

(N.M. - not meaningful - прогноз затруднителен).

В таблицах 3.2.1 и 3.2.2 приведены рейтинговые категории долгосрочных и краткосрочных долговых обязательств ведущих агентств.

20

Табл. 3.2.1. Рейтинги долгосрочных долговых обязательств в твердой валюте

Standard & Poor's

Moody's

Fitch

Инвестиционный класс:

ААА

Ааа

ААА

Обязательства, для которых ожидаемый инвестиционный риск минимален. Способность заемщика своевременно погасить основную задолженность и проценты настолько велика, что негативные изменения экономических или финансовых условий не могут заметно увеличить инвестиционный риск.

АА

Аа

АА

Обязательства, для которых ожидаемый инвестиционный риск очень низок. Способность заемщика своевременно погасить основную задолженность и проценты более чем достаточна, и негативные изменения экономических или финансовых условий могут увеличить инвестиционный

риск не очень существенно.

А

А

А

Обязательства, для которых ожидаемый инвестиционный риск низок. Способность заемщика своевременно погасить основную задолженность и

проценты более чем достаточна, но негативные изменения экономических или финансовых условий могут заметно увеличить инвестиционный

риск.

ВВВ

Ваа

ВВВ

Обязательства, для которых в настоящее время ожидаемый инвестиционный риск низок. Способность заемщика своевременно погасить основную задолженность и проценты достаточна, однако негативные изменения экономических или финансовых условий, скорее всего, приведут к

увеличению инвестиционного риска.

Спекулятивный класс:

ВВ

Ва

ВВ

Обязательства, для которых возможно увеличение инвестиционного риска. Способность заемщика своевременно погасить основную задолженность и проценты существует, однако негативные изменения экономических или финансовых условий могут поставить ее под сомнение.

В

В

B

Обязательства, для которых инвестиционный риск существенен. Способность заемщика своевременно погасить основную задолженность и проценты недостаточно защищена от негативных изменений экономических или финансовых условий.

ССС

Саа

ССС

Обязательства, для которых существует значительная вероятность дефолта. Заемщик все еще способен своевременно погасить основную задолженность и проценты в случае позитивных изменений экономических или финансовых условий.

СС

Са

СС

Высокоспекулятивные обязательства. Вероятность дефолта высока.

С

С

C

Нарушения графика платежей по обязательствам еще нет, но против заемщика инициирована процедура банкротства или ареста счетов.

Обязательства, находящиеся в состоянии дефолта:

SD (Selective Default)/ D

DDD/DD/D

S&P's вводит для таких обязательств две градации - частичный дефолт и дефолт. Fitch различает: 1) отказ от выплаты процентов, при вероятном

полном погашении основного долга; 1) вероятность погашения основного долга более, чем на 50%; 1) менее, чем на 50%.

Источник: Учебник инвестора. Сайт Атон-Лайн-интернет-трейдинг.

21

Табл. 3.2.2. Рейтинги краткосрочных долговых обязательств в твердой валюте

Standard & Poor's

Moody's

Fitch

Инвестиционный класс:

A1

Prime 1

F1

Обязательства, для которых ожидаемый инвестиционный риск минимален. Способность заемщика своевременно погасить основную задолженность и проценты не вызывает сомнений. Для особенно надежных обязательств S&P's и Fitch могут прибавить "плюс".

A2

Prime 2

F2

Обязательства, для которых способность заемщика своевременно погасить основную задолженность и проценты достаточна, однако негативные

изменения экономических или финансовых условий скорее всего приведут к увеличению инвестиционного риска.

A3

Prime 3

F3

Обязательства, для которых способность заемщика своевременно погасить основную задолженность и проценты достаточна, однако негативные

изменения экономических или финансовых условий приведут к существенному увеличению инвестиционного риска.

Спекулятивный класс:

В

Not Prime

B

Обязательства, для которых способность заемщика своевременно погасить основную задолженность и проценты существует, однако негативные

изменения экономических или финансовых условий могут привести к дефолту.

C

Not Prime

C