Расположение комплекса

advertisement

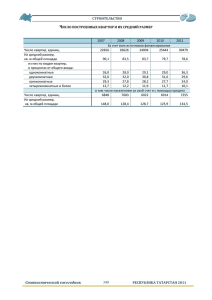

ОБЗОР ПЕРВИЧНОГО РЫНКА ГОРОДСКОЙ ЖИЛОЙ НЕДВИЖИМОСТИ КЛАССОВ BUSINESS+, PREMIUM, DE-LUXE ЗА II КВАРТАЛ 2010 года Подготовлено Департаментом аналитики и консалтинга Компании «Новое Качество» по состоянию на 30 июня 2010 года 1 БРОКЕРИДЖ СТРАТЕГИЧЕСКИЙ КОНСАЛТИНГ АНАЛИТИЧЕСКИЕ ИССЛЕДОВАНИЯ ИНВЕСТИЦИОННЫЙ КОНСАЛТИНГ СОДЕРЖАНИЕ 1. Основные тенденции в структуре спроса на элитную недвижимость ........... 3 2. Основные тенденции в структуре предложения элитной недвижимости ..... 4 3. Основные изменения коммерческих условий ................................................... 5 4. Прогноз .................................................................................................................. 6 2 БРОКЕРИДЖ СТРАТЕГИЧЕСКИЙ КОНСАЛТИНГ АНАЛИТИЧЕСКИЕ ИССЛЕДОВАНИЯ ИНВЕСТИЦИОННЫЙ КОНСАЛТИНГ Основные тенденции в структуре спроса на элитную недвижимость 1. Доверие покупателей к рынку полностью восстановлено Активная позиция большинства девелоперов элитного рынка жилья по привлечению финансирования, выдерживанию заявленных сроков строительства, предоставлению клиентам рассрочек и дополнительных гарантий позволила добиться восстановления доверия покупателей к рынку элитного жилья по итогам II квартала 2010 года. Стадия «стабилизации», длившаяся 3 последних квартала и сопровождавшаяся ростом сделок и цен на рынке, завершена. Таким образом, рынок развивается согласно предложенному компанией «Новое Качество» базовому прогнозу, предусматривающему переход рынка во II квартале в стадию «роста». Подтверждением тому является улучшение основных индикаторов рынка: На протяжении 4 кварталов сделки находятся на стабильном уровне, изменяясь в соответствии с сезонным фактором. Средний уход квартир с первичного рынка по нашим подсчетам составляет 30-40 квартир в месяц. Это довольно высокий показатель, соответствующий докризисным значениям. Постепенно увеличивается бюджет покупателей по приобретенным квартирам. За 1-е полугодие 2010 года доля сделок в бюджете $1-2 млн выросла на 8 процентных пункта (п.п.), в бюджете $2-4 млн – на 4 п.п. Структура спроса по бюджету квартиры на рынке элитного элитного жилья, % 100% 75% 5% 10% 15% 5% 10% 15% 2% 10% 2% 8% 13% 12% 25% 50% 40% 30% 23% 2% 8% 10% 2% 8% 10% 20% 20% 2% 8% 18% 3% 10% более $6000001 22% $4000001-$6000000 27% 35% $2000001-$4000000 Также выросло количество сделок с $1000001-$2000000 60% 60% квартирами высшего ценового сегмента в 55% 25% 50% 45% 40% домах класса De-luxe. Доля проданных 30% 30% до $1000000 квартир стоимостью $4-6 млн выросла на 2 0% п.п., квартир по цене свыше $6 млн – на 1 IIIкв. IVкв. Iкв. 2009 IIкв. IIIкв. IVкв. Iкв. 2010 IIкв. 2008 2008 2009 2009 2009 2010 п.п. Не смотря на невысокие относительные цифры, объем продаж в рассматриваемых бюджетах довольно высок. По итогам полугодия высокие темпы продаж продемонстрировал проект «Баркли плаза», где застройщиком было реализовано порядка 4 квартир (для сравнения – средний темп продаж в сегменте De-luxe – 1 квартира в квартал). Данные цифры свидетельствуют о возвращении на рынок самых состоятельных и наиболее консервативных покупателей, и предвещают высокие перспективы дальнейшего развития рынка элитных новостроек. Увеличение эффективности реализации зарезервированных квартир. В качестве одного из косвенных индикаторов состояния спроса мы рассматриваем эффективность реализации ранее забронированных квартир. На конец июня 2010 года процент реализованных квартир, находившихся под бронью в I квартале, увеличился с 50-60% (по результатам предыдущих 2-х кварталов) до 80%, что подтверждает как рост платежеспособного спроса, так и заинтересованность покупателей в совершении сделки. Например, в конце 2009 переговоры по сделкам срывались после резерва квартиры по инициативе покупателя, который не хотел переплачивать за квартиру в ожидании снижения цен и принимал решение вернуться к переговорам после Нового года, проследив динамику цен на рынке. По итогам 1-го полугодия 2010 года, когда ликвидные квартиры в новостройках уходили с рынка в течение 1 недели, позиция покупателей изменилась и стала более рациональной. Т.к. каждый клиент, зарезервировавший квартиру, понимает, что, во-первых, завтра она уже будет стоить дороже, а во-вторых, в случае отказа, ее сразу приобретут другие покупатели. На рынок вернулись инвестиционные покупатели. Если раньше о возвращении частных инвесторов на рынок можно было судить лишь по немногочисленным сделкам с квартирами, предлагаемыми в новостройках на уровне «котлована» по инвестиционным ценам, то во II квартале мы фиксировали двукратное увеличение объема заявок в нашу компанию по покупке квартиры исключительно с целью инвестирования. При этом на рынке формируется отдельный пул клиентов, которые подыскивают по две квартиры в новостройках: одну для проживания и одну для вложения денежных средств с целью приумножения капитала. 3 БРОКЕРИДЖ СТРАТЕГИЧЕСКИЙ КОНСАЛТИНГ АНАЛИТИЧЕСКИЕ ИССЛЕДОВАНИЯ ИНВЕСТИЦИОННЫЙ КОНСАЛТИНГ Косвенным подтверждением возвращения Структура предложения квартир на вторичном рынке по метражу, % частных инвесторов на рынок может служить 100% 2% и изменившаяся во II квартале структура 10% 12% 11% 15% 15% От 251 кв.м 20% 20% сделок по площади квартир - резко 14% 20% 16% 17% 17% 75% увеличилось количество сделок с наиболее 14% от 201 до 250 кв. м 28% 26% ликвидными и интересными для 20% 27% 25% От 151 до 200 кв. м 50% 35% инвестирования (за счет невысокого 61% 30% бюджета) квартирами площадью до 150 кв.м. От 81 до 150 кв. м 48% 45% 29% 25% Их доля в общем объеме проданных квартир 39% 28% по итогам отчетного периода составила 71%. 20% До 80 кв. м 12% 10% 6% 5% 3% 2% 2% Примечателен тот факт, что большая часть 0% IVкв. Iкв. IIкв. IIIкв. IVкв. Iкв. 2010 IIкв. 2010 таких квартир была продана в летний 2008г. 2009г. 2009г. 2009г. 2009г. период, когда конечные покупатели не слишком активны в связи с сезоном отпусков. Что позволяет судить о присутствии на рынке частных инвесторов, приобретавших ликвидные квартиры с целью вложения денежных средств, а не проживания. Таким образом, мы констатируем полное восстановление доверия клиентов к рынку. Причем со стороны не только конечных потребителей, но и со стороны частных инвесторов, что является прямым признаком перехода рынка в стадию «роста». 2. Основные тенденции в структуре предложения элитной недвижимости На первичном рынке освобождается рыночная ниша инвестиционных квартир класса De-luxe Динамичное строительство элитных новостроек и стабильный уход с рынка ликвидных объектов ведет к тому, что на первичном рынке остается все меньше объектов, находящихся в стадии строительства, где есть возможность приобретения квартиры по инвестиционным ценам. Особенно острый дефицит мы отмечаем в сегменте De-luxe, где по итогам квартала большинство объектов либо уже построены (например, «Баркли плаза», Остоженка, 11), либо находятся на завершающей стадии строительства (например, Гранатный, 6, Сытинский, 3А). Цены в этих домах достигают максимальных значений по рынку, что исключает высокую доходность инвестирования в объекты данной рыночной ниши. Таким образом, ближайшие полгода можут стать удачным периодом для вывода новых инвестиционных проектов. Отсутствие конкуренции, растущий спрос на инвестиции в квартиры высокого ценового диапазона при правильной политике ценообразования могут обеспечить высокие темпы продаж объектов на ранней стадии строительства. Медленное пополнение первичного рынка новыми ликвидными объектами На фоне растущего спроса объем нового предложения в новостройках сокращается, что сулит дефицит качественных объектов в будущем году и как следствие - восходящее движение цен. За прошедший период на рынке было объявлено о начале строительства только одного нового проекта компании «Крост»: ЖК «Мирный» на Проспекте Мира, вл. 83. Проект небольшой - общее количество квартир в доме составило 81 шт. Низкую активность застройщиков во II квартале мы связываем с тем, что им нецелесообразно выводить свои объекты на рынок в летний период, когда традиционно отмечается сезонный спад спроса и деловой активности изза летних отпусков. Но уже осенью мы можем увидеть целый ряд новых проектов, которые «освежат» рынок и усилят конкуренцию. Общий объем строительства элитных проектов, которые могут выйти на рынок в сентябреоктябре текущего года, оценивается на уровне 170 000 кв.м. Ориентировочный Застройщик Класс Ориентировочная Ориентировочное адрес общая площадь* количество квартир* 1 2 3 4 5 Кооперативная Реставрация-Н De-luxe 91 420 кв. м 163 Каретный пер. Строй-Инвест De-luxe 9 700 кв. м 21 Пожарский пер. Стройтекс De-luxe 5 850 кв. м 11 1-й Зачатьевский пер. Баркли De-luxe 4 899 кв. м 13 Советской Армии Баркли Business+ 60 000 кв.м 138 * В столбцах 4 и 5 приведены ориентировочные данные, т.к. проекты находятся в стадии согласования и окончательные техникоэкономические данные могут корректироваться 4 БРОКЕРИДЖ СТРАТЕГИЧЕСКИЙ КОНСАЛТИНГ АНАЛИТИЧЕСКИЕ ИССЛЕДОВАНИЯ ИНВЕСТИЦИОННЫЙ КОНСАЛТИНГ 3. Основные изменения коммерческих условий Рынок вошел в стадию роста Несмотря на летний сезон во II квартале средние цены на рынке элитных новостроек продолжили уверенный рост, прибавив 5% относительно I квартала. В пересчете на рубли средняя цена выросла на 12%, что связано с ростом курса доллара США относительно прошлого периода. (с 29,36 руб. до 31,092 руб.). Наблюдаемая картина радиально противоположна ситуации полутора годовой давности, когда рынок захлестнули негативные новости, и началось его Возвращение к докризисным показателям снижение. Как и отмечалось в предыдущем отчете, показательным периодом стал I квартал текущего года, по итогам которого в ответ на последовавшее после новогодних праздников повышение цен застройщиками покупатели отреагировали ростом сделок. Подтвердив тем самым восстановившееся доверие к рынку. Именно это и породило позитивные настроения на рынке и стало стимулирующим фактором его роста во II квартале. Динамика цен на рынке остается сильно дифференцированной Отмеченный во II квартале рост цен на первичном рынке был неравномерен: по некоторым новостройкам цены подскочили до 20% (например, ЖК «Шоколад»), в то время как цены в некоторых объектах остались без изменения. Сильнее всего подросли в цене квартиры в динамично возводящихся домах класса Premium, продажи в которых начались в 2009 году. Некоторые из них приведены в таблице ниже. Название ЖК Класс объекта Прирост цен за II кв. ЖК «Шоколад» Premium 20%, ЖК «Итальянский квартал» De-luxe 7-17% ЖК «Трилогия» Premium 6,6-14% ЖК «Садовые кварталы» Premium 5-15% ЖК «Парк-палас» De-luxe 15% ЖК «Баркли-плаза» De-luxe 1,1-3,3% (в июле ожидается еще +1,5%) ЖК Sky-House Business+ 3-5% Среди основных ценообразующих факторов, которые стимулировали девелоперов к повышению цен по своим объектам во II квартале 2010 года, можно выделить следующие в порядке понижения их влияния: завершение очередной стадии строительства (повышение готовности здания) – 5-10%; рост реального спроса на объект – 3-10%; общий рост рынка – 2-3%. Таким образом, помимо завершения очередного этапа строительства по многим объектам, большую роль имел и рост реального спроса. По тем объектам, в которых продажи идут плохо, цены остались на прежнем уровне. +6% Дисконты <2% +2% Дисконты <2% 5 БРОКЕРИДЖ СТРАТЕГИЧЕСКИЙ КОНСАЛТИНГ АНАЛИТИЧЕСКИЕ ИССЛЕДОВАНИЯ ИНВЕСТИЦИОННЫЙ КОНСАЛТИНГ Дисконты практически полностью ушли с рынка Сегодня застройщики жестко отстаивают свою позицию по предложенному ценообразованию, предоставляя покупателям возможность рассрочки платежей с привязкой к этапам строительства. Скидка от заявленных цен предоставляется только в тех случаях, когда покупатель предлагает встречные обоюдовыгодные условия. Например, намерен выплатить полную стоимость квартиры сразу. В других случаях получить дисконт, просто заявив о желании приобрести квартиру, очень проблематично, и он не превысит 2%. Ипотека на рынке элитного жилья продолжает набирать обороты С приходом на рынок элитного жилья крупных финансовых структур, начали появляться все более интересные ипотечные схемы. В I квартале застройщики ЖК «Трилогия» предложили своим покупателям выгодные ипотечные условия кредитования (от 9% как в рублях, так и в долларах на срок 36 месяцев). Во II квартале эстафету продолжили застройщики «Итальянского квартала », предложив своим клиентам ипотечные программы Сбербанка России с годовой процентной ставкой от 12,15% в рублях или от 9,1% в долларах США. Причем первоначальный взнос снижен до 20% от стоимости квартиры. Таким образом, из квартала в квартал рынок восстанавливаются все большими шагами, предоставляя игрокам, в первую очередь, покупателям и инвесторам, возможность использования все более широкого спектра финансовых инструментов при покупке недвижимости. Прогноз 4. Таким образом, подводя итоги 1-го полугодия 2010 года, мы констатируем выход рынка из кризиса и переход в фазу «роста» согласно «базовому» сценарию его развития, предложенному нашей компанией до конца 2010 года (см. обзор за I кв. 2010г. по адресу http://www.elitehome.ru/analitics/review). Предлагая свое видение развития рынка на очередной краткосрочный период (до года), мы исходим из следующих рыночных предпосылок: Спрос Предложение стабильное количество сделок на рынке (30-40 квартир в месяц) высокая доля реализованных квартир по брони (80% от количества забронированных в предыдущем периоде) рост инвестиционного интереса к первичному рынку элитного жилья восстановление позитивных доверия покупателей к рынку рост цен на рынке восстановление привлекательности рынка рассрочки платежей, скидки при 100% оплате квартиры, выгодные ипотечные программы; гарантии финансовой стабильности застройщиков (привлечение надежных финансовых партнеров в проекты); выдерживание заявленных сроков строительства настроений и инвестиционной 6 БРОКЕРИДЖ СТРАТЕГИЧЕСКИЙ КОНСАЛТИНГ АНАЛИТИЧЕСКИЕ ИССЛЕДОВАНИЯ ИНВЕСТИЦИОННЫЙ КОНСАЛТИНГ Дальнейший сценарий развития рынка будет определяться результатами III квартала, когда после периода отпусков на рынок вернется основная масса конечных покупателей. Пока мы не наблюдаем каких–либо рыночных показателей, указывающих на возможное снижение цен на рынке. Поэтому до конца года мы ожидаем планомерного роста рынка на уровне инфляции – 10-12%. Базовый сценарий развития рынка элитного жилья на примере первичного рынка, $ за кв. м $25 000 $20 000 $17 500 $16 805 $17 217 $15 000 $17 493 $17 438 $16 395 $15 358 $15 744 $12 500 $14 345 $11 519 $17 049 $17 800 $14 550 $14 823 $10 000 рост стабилизация спад $22 500 $15 344 $18 868 $19 245 $18 491 $18 957 IIкв. 2010 IIIкв. 2010 $19 823 $19 624 $16 376 $12 368 $7 500 Iкв. 2008 IIкв. 2008 IIIкв. 2008 IVкв. 2008 Iкв. 2009 Цена предложения(первичный рынок), $/кв.м IIкв. 2009 IIIкв. 2009 IVкв. 2009 Iкв. 2010 IVкв. 2010 Цена реальной сделки(первичный рынок), $/кв.м Каким будет рост в 2011 году, будет зависеть от объема нового предложения на первичном рынке (выхода на рынок новых проектов) и адекватности оценки событий на рынке его участниками. 7 БРОКЕРИДЖ СТРАТЕГИЧЕСКИЙ КОНСАЛТИНГ АНАЛИТИЧЕСКИЕ ИССЛЕДОВАНИЯ ИНВЕСТИЦИОННЫЙ КОНСАЛТИНГ ДЕПАРТАМЕНТ АНАЛИТИКИ И КОНСАЛТИНГА Антон Любин Руководитель проектов тел. +7 (495) 786-69-03 моб.тел. +7 (905) 545-06-05 anton@elitehome.ru http://www.elitehome.ru/consulting/ ДЕПАРТАМЕНТ ЭЛИТНОГО ЖИЛЬЯ ОТДЕЛ ПРОЕКТОВ Ольга Капинос Руководитель отдела olga@elitehome.ru ОТДЕЛ ПРОДАЖ КВАРТИР Валерий Барнинец Руководитель отдела valery @elitehome.ru ОТДЕЛ КУРОРТНОЙ НЕДВИЖИМОСТИ Елена Некрытова Руководитель отдела elena@elitehome.ru ДЕПАРТАМЕНТ ЗАГОРОДНОЙ НЕДВИЖИМОСТИ Иван Соколов Ведущий консультант sokolov@elitehome.ru ДЕПАРТАМЕНТ КОММЕРЧЕСКОЙ НЕДВИЖИМОСТИ Мария Копылова Руководитель департамента Kopylova@elitehome.ru ДЕПАРТАМЕНТ МАРКЕТИНГА ЮРИДИЧЕСКИЙ ДЕПАРТАМЕНТ Мария Шерстюк Руководитель департамента reklama@elitehome.ru Дмитрий Аверин Руководитель департамента averin@elitehome.ru РУКОВОДСТВО КОМПАНИИ Вячеслав Лимонов Генеральный директор limonov@elitehome.ru Андрей Уфимцев Директор по продажам ufimtsev@elitehome.ru 8 БРОКЕРИДЖ СТРАТЕГИЧЕСКИЙ КОНСАЛТИНГ АНАЛИТИЧЕСКИЕ ИССЛЕДОВАНИЯ ИНВЕСТИЦИОННЫЙ КОНСАЛТИНГ