СТРУКТУРНЫЙ ДЕПОЗИТ

advertisement

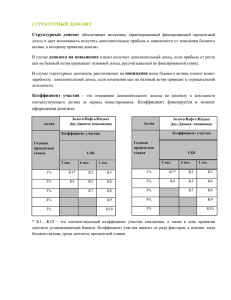

СТРУКТУРНЫЙ ДЕПОЗИТ Структурный депозит обеспечивает вкладчику гарантированный фиксированный процентный доход и дает возможность получить дополнительную прибыль в зависимости от поведения базового актива, к которому привязан депозит. В случае депозита на повышение клиент получает дополнительный доход, если к концу срока действия депозита рыночная цена базового актива, к которому привязан депозит, выше его цены на начало срока действия депозита. В случае структурных депозитов, рассчитанных на понижение цены базового актива, клиент может заработать дополнительный доход, если к концу срока действия депозита рыночная цена базового актива, к которому привязан депозит, ниже его цены на начало срока действия депозита. Коэффициент участия – это отношение дополнительного дохода по депозиту к доходности соответствующего актива за период инвестирования. Коэффициент фиксируется в момент оформления депозита. Коэффициенты участия по виду актива, депозита и срокам публикуются ежедневно Актив Золото/Нефть/Индекс Доу-Джонса: повышение Актив Коэффициент участия Коэффициент участия Годовая процентная ставка Годовая процентная ставка USD 3 мес. 6 мес. Золото/Нефть/Индекс Доу-Джонса: понижение USD 3 мес. 1 год 6 мес. 1 год 1% K1* K2 K3 1% K1* K2 K3 2% K4 K5 K6 2% K4 K5 K6 K7 K8 3% K7 K8 4% K9 4% K9 5% K10 5% K10 3% * K1….K10 – это соответствующий коэффициент участия, ежедневно, а также в день принятия депозита устанавливаемый банком. Коэффициент участия зависит от ряда факторов, а именно: вида базового актива, срока депозита, процентной ставки. Учитывая пункт 8 настоящего справочника, номинальная процентная ставка и годовая процентная доходность** для данного депозита идентичны. ** РАСЧЕТ ПРОЦЕНТОВ ПРОИЗВОДИТСЯ НА ОСНОВЕ НОМИНАЛЬНОЙ ПРОЦЕНТНОЙ СТАВКИ. ГОДОВАЯ ПРОЦЕНТНАЯ ДОХОДНОСТЬ УКАЗЫВАЕТ ДОХОД, КОТОРЫЙ ВЫ МОЖЕТЕ ПОЛУЧИТЬ, ЕСЛИ ВНЕСЕТЕ ПОЛУЧЕННЫЕ ПРОЦЕНТЫ В ВИДЕ ВКЛАДА. Базовый актив – это актив, находящийся в обороте на международных рынках, к которому привязывается депозит, и от поведения которого зависят шансы вкладчика получить дополнительные доходы. Доходность актива зависит от поведения цен на базовый актив и рассчитывается по следующей формуле: R P2 P1 365 P1 T где R – доходность инвестиций в актив P2 – стоимость актива по официально объявленной цене на момент закрытия биржи в день возврата депозита P1 – стоимость актива по официально объявленной цене на момент закрытия биржи в день оформления депозита T – срок депозита Данная доходность может оказаться как положительной, так и отрицательной. Основной доход – это доход, получаемый по фиксированной процентной ставке, который выплачивается независимо от изменений цены актива, привязанного к депозиту. Дополнительный доход В случае структурных депозитов, рассчитанных на повышение, вкладчик имеет возможность заработать доход, если к концу срока действия депозитного договора изменения цены базового актива, к которому привязан депозит, обеспечивают более высокую доходность, чем фиксированная процентная ставка по основному доходу. В случае структурных депозитов, рассчитанных на понижение, вкладчик получает дополнительный доход в случае, если движение цены базового актива, к которому привязан депозит, на момент истечения срока действия депозитного договора обеспечивает отрицательную доходность. Дополнительный доход является произведением суммы инвестиций, абсолютной величины прибыльности актива за период и коэффициента участия. Минимальная сумма депозита: 180 000 долларов США в случае структурного депозита с привязкой к золоту, 100 000 долларов США в случае структурного депозита с привязкой к нефти, и 80 000 долларов США в случае структурного депозита с привязкой к промышленному индексу ДоуДжонса. В случае данного вида депозита сумма депозита не может быть изменена в течение срока действия депозитного договора. Срок действия депозитного договора – 3, 6 или 12 месяцев Условия оформления депозита 1. Основанием для принятия депозита является договор структурного депозита, заключенный между банком и вкладчиком в письменной форме. 2. Структурный депозит принимается только в долларах США. Банк открывает вкладчику счета в драмах РА и долларах США. При оформлении структурного депозита неснижаемый остаток не требуется, а комиссионная плата за услуги не взимается. 3. Выписки со счета предоставляются на следующих условиях. Предоставление информационных материалов и копий документов 1. Предоставление выписки со счета, копии выписки или других документов, хранящихся в электронной форме и имеющих давность до одного года бесплатно 2. Предоставление выписки со счета, копии выписки или других документов, хранящихся в электронной форме и имеющих давность 1-3 года 5000 драмов РА, включая НДС, за каждый документ 3. Предоставление копий документов, хранящихся в бумажной форме 5000 драмов РА, включая НДС, за каждый документ 4. Процентная ставка по структурному депозиту устанавливается банком в зависимости от вида, суммы и срока депозита и действует до изменения банком. Информация по процентным ставкам публикуется банком. 5. Проценты начисляются из расчета 365 дней в году. 6. Проценты на сумму депозита начисляются со дня, следующего за днем ее поступления в банк, до дня, предшествующего дню возврата вкладчику. 7. Согласно законодательству РА сумма процентов и дополнительного дохода облагается подоходным налогом (в случаях, предусмотренных законодательством РА, – налогом на прибыль). 8. Проценты по структурному депозиту выплачиваются путем зачисления на текущий счет вкладчика в день выплаты депозита. 9. Банк не вправе в одностороннем порядке снижать процентную ставку, установленную депозитным договором с физическими лицами. 10. Согласно депозитному договору с физическими лицами банк обязан вернуть депозит или его часть вкладчику по первому требованию последнего. 11. По истечении срока депозитного договора банк перечисляет сумму депозита, начисленные проценты и дополнительный доход (при наличии) на текущий счет вкладчика. 12. Согласно настоящим условиям, если по требованию вкладчика, являющегося физическим лицом, вклад возвращается досрочно, банк в течение 3 дней осуществляет перерасчет и возвращает оставшуюся сумму вкладчику. 13. В случае досрочного истребования суммы депозита вкладчик выплачивает пеню, размер которой рассчитывается по следующей формуле: t P P S A * 1 t P1 T t P P S A * t 1 P1 T где: S – Сумма, подлежащая выплате A – максимальная сумма, подлежащая выплате согласно договору t – количество дней, оставшихся до истечения срока депозита на момент истребования депозита Pt – стоимость актива согласно официально объявленной цене на момент закрытия соответствующей биржи в день истребования депозита 14. В случае смерти вкладчика начисление процентов продолжается до истечения срока депозитного договора, после чего банк переводит сумму вклада, начисленные проценты и (при наличии) дополнительный доход на счет вкладчика. В данном случае указанные суммы выдаются наследникам вкладчика при должном оформлении наследства в порядке, предусмотренном законом, и предоставлении заверенных документов, свидетельствующих о праве собственности на данную сумму. 15. Согласно закону Республики Армении «О гарантировании возмещения банковских вкладов физических лиц» гарантом возмещения вкладов является Фонд гарантирования возмещения вкладов Республики Армении. Законом предусмотрены следующие суммы гарантирования вкладов: вклады только в драмах РА: гарантированная сумма составляет 4 млн драмов РА, вклады только в иностранной валюте: гарантированная сумма составляет 2 млн драмов РА, вклады и в драмах РА (более 2 млн драмов РА) и в инвалюте: гарантируется только вклад в драмах на сумму до 4 млн драмов РА, вклады и в драмах РА (менее 2 млн драмов РА) и в инвалюте: вклад в драмах РА гарантируется полностью, а инвалютный вклад – в размере разницы между 2 млн драмов РА и суммой возмещенного драмового вклада. 16. Споры и разногласия, возникающие из депозитного договора, решаются путем переговоров. В случае если стороны не достигли взаимного согласия, разногласия решаются в порядке, предусмотренном действующим законодательством РА. Споры и разногласия в случае имущественных требований на сумму, не превышающую 10 миллионов драмов РА, или эквивалентную сумму в иностранной валюте, могут быть разрешены примирителем финансовой системы. Америабанк заключил соглашение об отказе от права оспаривать решения примирителя финансовой системы на следующих условиях: • Соглашение может быть расторгнуто банком в одностороннем порядке в любое время. • Срок соглашения – 1 год. • Банк отказался от права оспаривания решений примирителя финансовой системы в случае, если имущественное требование не превышает 250 000 драмов РА, а сумма сделки не превышает 500 000 драмов РА. Пример Вид депозита: Базовый актив: Основной доход: Сумма депозита: Срок депозита: Коэффициент участия: Цена на нефть по состоянию на 22.09.2008: Цена на нефть по состоянию на 22.09.2009: Доходность актива: Основной доход: Дополнительный доход: Общий доход: структурный депозит на понижение нефть марки WTI 3% 100 000 долларов США 1 год 56% 120,92 долларов США 71,55 долларов США -40,82% = (71,55-120.92)/120,92*100% 3000$ = 100 000$*3% 22 859,2$=100 000$*40,82%*56% 25 859,2$=22 859,2$+3000$ Чистая сумма процентов, подлежащих выплате (с вычетом 10% подоходного налога) = 23 273.3= 25 859,2$-25 859,2*10/100 Общая доходность: 23,27%=23 273,3$/100 000$*100%